Resumen ejecutivo:

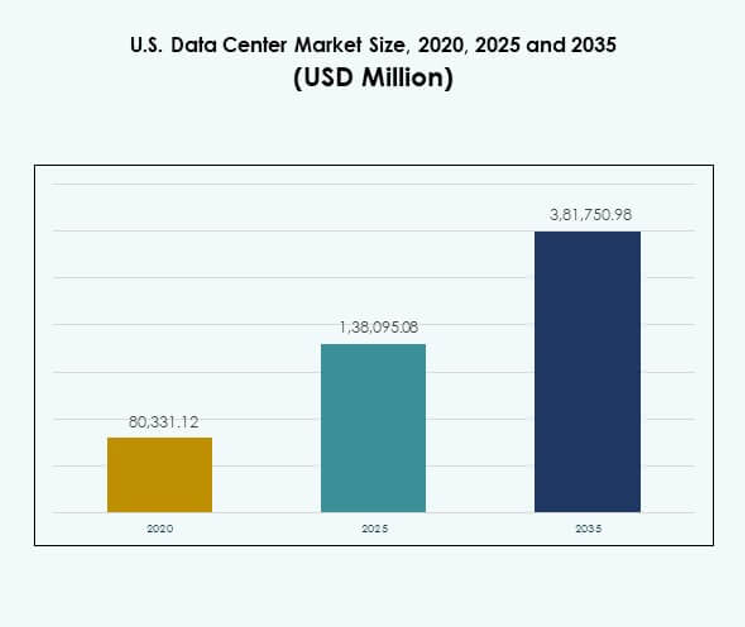

El tamaño del mercado de centros de datos en EE. UU. se valoró en USD 80,331.12 millones en 2020, alcanzando USD 1,38,095.08 millones en 2025 y se anticipa que llegará a USD 3,81,750.98 millones para 2035, con un CAGR del 10.65% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de EE. UU. 2025 |

USD 1,38,095.08 Millones |

| Mercado de Centros de Datos de EE. UU., CAGR |

10.65% |

| Tamaño del Mercado de Centros de Datos de EE. UU. 2035 |

USD 3,81,750.98 Millones |

El mercado está impulsado por la rápida transformación digital, el aumento de la demanda de computación en la nube y la integración de inteligencia artificial y big data. Las empresas buscan infraestructura escalable, segura y eficiente para gestionar cargas de trabajo crecientes. La colocación, los despliegues en el borde y los modelos híbridos proporcionan flexibilidad y resiliencia operativa. Juega un papel estratégico en la continuidad del negocio, la innovación y la competitividad, haciendo que el sector sea atractivo tanto para empresas como para inversores a largo plazo.

La región sur domina el panorama con clústeres a gran escala respaldados por una fuerte disponibilidad de energía y conectividad. Los estados occidentales lideran en innovación y adopción de energías renovables, impulsados por grandes empresas tecnológicas. El Medio Oeste y el Noreste son centros emergentes, impulsados por la demanda empresarial, las necesidades de cumplimiento del sector financiero y los despliegues en el borde. Refleja una distribución geográfica equilibrada, donde los centros maduros coexisten con regiones en crecimiento en todo EE. UU.

Impulsores del Mercado

Adopción de Tecnologías Digitales Avanzadas Impulsando la Expansión de Infraestructura

El mercado de centros de datos en EE. UU. se está expandiendo debido a la rápida adopción de la computación en la nube, la inteligencia artificial y el big data. Las empresas buscan sistemas de alto rendimiento que soporten el procesamiento en tiempo real y cargas de trabajo seguras. La demanda de computación en el borde también está aumentando, impulsada por IoT y redes 5G. Los proveedores a gran escala continúan invirtiendo fuertemente en instalaciones escalables. Las empresas dependen de centros modernizados para manejar el creciente tráfico de datos. Los inversores lo ven como una clase de activo crítica que apoya la transformación digital. Los objetivos de sostenibilidad empujan a los operadores hacia soluciones energéticamente eficientes. Juntas, estas fuerzas fortalecen el impulso a largo plazo del mercado.

Papel Estratégico de los Centros de Datos en el Crecimiento y Competitividad Empresarial

Las empresas ven los centros de datos avanzados como la columna vertebral de sus estrategias digitales. Las empresas mejoran la entrega de servicios y el compromiso con el cliente a través de una infraestructura de datos confiable. La adopción de tecnología les permite optimizar operaciones y aumentar la agilidad. La colocación y los modelos híbridos proporcionan flexibilidad mientras reducen el gasto de capital. La interconectividad de alta velocidad apoya la continuidad del negocio y la recuperación ante desastres. Ofrece a los inversores retornos predecibles a través de flujos de ingresos recurrentes. El mercado se está convirtiendo en central para la innovación, particularmente en industrias reguladas. Las organizaciones tratan cada vez más a los centros de datos como habilitadores estratégicos de la competitividad global.

- Por ejemplo, Equinix informó en julio de 2025 que su franquicia global de interconexión alcanzó más de 492,000 conexiones cruzadas totales, permitiendo enlaces seguros y de alta velocidad para miles de empresas y acelerando la transformación digital en industrias reguladas.

Innovación En Eficiencia Energética Y Refrigeración Aumentando La Atractividad Del Mercado

El creciente enfoque en operaciones energéticamente eficientes está remodelando los patrones de inversión en el sector. Los operadores implementan refrigeración líquida y gestión avanzada del flujo de aire para reducir costos. Estas tecnologías mejoran el rendimiento mientras abordan preocupaciones ambientales. Las certificaciones verdes elevan el perfil de las instalaciones sostenibles entre las empresas. La integración de energías renovables apoya los compromisos nacionales para reducir las huellas de carbono. Permite a los proveedores atraer clientes con fuertes requisitos ESG. La innovación en optimización energética impacta directamente en la rentabilidad a largo plazo. El mercado continúa evolucionando con soluciones que equilibran capacidad, costo y sostenibilidad.

- Por ejemplo, el Informe de Impacto 2024 de Digital Realty confirmó que ocho de sus centros de datos globales, con un total de 1.9 millones de pies cuadrados, fueron recientemente certificados con estándares de construcción sostenible reconocidos internacionalmente, como LEED Gold, ofreciendo una mayor eficiencia de recursos y atrayendo clientes con fuertes requisitos ESG.

Cambio Hacia Modelos Híbridos Y En La Nube Que Apoyan La Escalabilidad Y Seguridad

La adopción de la nube híbrida es una tendencia dominante que está moldeando la infraestructura de datos. Las empresas prefieren entornos híbridos para equilibrar control y flexibilidad. Las cargas de trabajo críticas permanecen en las instalaciones mientras que las aplicaciones no sensibles se trasladan a la nube. Este cambio crea demanda de colocación multiinquilino y centros de datos en el borde. Los operadores se benefician de la creciente demanda de conexiones seguras, escalables y de alta velocidad. Fortalece el ecosistema al combinar seguridad con agilidad. Los inversores reconocen la adopción híbrida como un motor de expansión a largo plazo. Las empresas ven el despliegue híbrido como esencial para la resiliencia y el crecimiento.

Tendencias Del Mercado

Creciente Importancia De Las Implementaciones En El Borde Para Aplicaciones Sensibles A La Latencia

La computación en el borde ha surgido como una tendencia importante que está moldeando las implementaciones futuras. Las empresas requieren procesamiento de datos localizado para apoyar IoT, 5G y sistemas autónomos. Esta demanda lleva a una mayor adopción de centros micro y modulares. Las empresas están trasladando recursos más cerca de los usuarios finales para asegurar tiempos de respuesta más rápidos. Permite el manejo eficiente de cargas de trabajo como AR, VR y telemedicina. Los operadores invierten en modelos distribuidos para cumplir con las expectativas empresariales. Las instalaciones en el borde están transformando la forma en que se entregan los servicios. El Mercado de Centros de Datos en EE.UU. refleja esta creciente descentralización.

Expansión De Instalaciones Hiperescala Impulsada Por La Demanda De Servicios En La Nube

Los centros hiperescala dominan las nuevas inversiones debido a su capacidad para manejar cargas de trabajo masivas. Los proveedores de servicios en la nube continúan expandiendo sus huellas en múltiples estados. Las empresas eligen operadores hiperescala por su eficiencia, optimización de costos y escalabilidad. Las inversiones en campus de multi-gigavatios fortalecen la resiliencia del ecosistema. Demuestra la respuesta de la industria al aumento en la transformación digital. Los actores hiperescala se asocian con proveedores de energía renovable para asegurar la sostenibilidad. Sus capacidades de interconexión global atraen a corporaciones multinacionales. El Mercado de Centros de Datos en EE.UU. se beneficia de estos compromisos a gran escala.

Integración De Inteligencia Artificial Y HPC En La Infraestructura De Datos

Las cargas de trabajo de IA requieren capacidad de computación avanzada y entornos optimizados. La integración de computación de alto rendimiento impulsa cambios de diseño en nuevas instalaciones. Los operadores introducen GPUs y aceleradores para apoyar aplicaciones de IA y aprendizaje automático. Estas tecnologías mejoran la automatización, el mantenimiento predictivo y el análisis. Posiciona a los centros como habilitadores de ecosistemas digitales de vanguardia. Las industrias de investigación y salud dependen de infraestructuras preparadas para IA para la innovación. La adopción de HPC fortalece aún más la trayectoria de crecimiento del mercado. El Mercado de Centros de Datos de EE.UU. se está convirtiendo en una base para la expansión de la IA.

Adopción de Diseños de Centros de Datos Modulares y Prefabricados

Los diseños prefabricados y modulares están ganando impulso entre operadores y empresas. Estas soluciones reducen el tiempo de implementación mientras mejoran la escalabilidad. Los enfoques modulares permiten una expansión rentable alineada con el crecimiento de la demanda. Asegura una mayor flexibilidad en comparación con la construcción tradicional de ladrillo y mortero. Las empresas prefieren opciones modulares para ubicaciones remotas y emergentes. Los operadores también las utilizan para apoyar despliegues rápidos en el borde. La prefabricación reduce el riesgo de construcción mientras mejora la eficiencia energética. El Mercado de Centros de Datos de EE.UU. está presenciando una demanda acelerada de diseños modularizados.

Desafíos del Mercado

Aumento del Consumo de Energía y Presión de Sostenibilidad sobre los Operadores

El Mercado de Centros de Datos de EE.UU. enfrenta un creciente escrutinio debido al alto consumo de energía. Los operadores deben equilibrar la expansión de capacidad con el cumplimiento ambiental. La presión de reguladores y comunidades está aumentando para la adopción de renovables. Las cargas de trabajo intensivas en energía como la IA y HPC amplifican el desafío. Aumenta los costos operativos mientras obliga a inversiones en eficiencia. Las empresas arriesgan daños reputacionales si no cumplen con los estándares de sostenibilidad. Asegurar fuentes renovables a costos competitivos se convierte en un obstáculo estratégico. Abordar este desafío requiere planificación a largo plazo y una asignación significativa de capital.

Amenazas de Ciberseguridad y Complejidad Creciente en Entornos Multi-Nube

La seguridad sigue siendo un desafío significativo para las empresas que adoptan modelos híbridos y multi-nube. El aumento de ciberataques apunta a cargas de trabajo sensibles de empresas y gobiernos. Los operadores deben actualizar constantemente las defensas para asegurar la resiliencia. Los requisitos de cumplimiento en todas las industrias aumentan la complejidad en la implementación. Crea demanda de estrategias más fuertes de encriptación, monitoreo y respuesta. Las brechas pueden impactar la confianza y los flujos de ingresos para los proveedores. Gestionar entornos distribuidos también aumenta las dificultades de integración. El Mercado de Centros de Datos de EE.UU. continúa navegando estos desafíos para mantener la fiabilidad.

Oportunidades del Mercado

Aceleración de la Transformación Digital Creando Demanda de Nueva Capacidad

El Mercado de Centros de Datos de EE.UU. se beneficia de las empresas que persiguen iniciativas digitales a gran escala. La expansión del comercio electrónico, fintech y telemedicina genera una fuerte demanda de infraestructura. Los operadores pueden capturar crecimiento ofreciendo servicios de colocación y edge escalables. Posiciona a los proveedores para servir eficientemente cargas de trabajo en evolución. El rápido despliegue de 5G amplía aún más las oportunidades para centros localizados. Las asociaciones con empresas apoyan soluciones específicas de la industria. Los inversores ven retornos consistentes en este entorno en expansión. El creciente consumo digital impulsa nuevos desarrollos en múltiples estados.

Centros de Datos Verdes e Integración de Renovables Ofreciendo Ventaja Competitiva

Los operadores están aprovechando oportunidades al construir instalaciones impulsadas por energía renovable. Los compromisos de sostenibilidad de los clientes amplifican la demanda de centros con certificación ecológica. Esto permite a los proveedores diferenciarse y asegurar contratos a largo plazo. La inversión en acuerdos de compra de energía respaldados por solar y viento apoya la expansión. Las empresas con objetivos ESG priorizan la infraestructura ecológica. Los operadores que se enfocan en diseños de bajo carbono obtienen una ventaja estratégica. El mercado de centros de datos de EE. UU. refleja esta tendencia hacia inversiones más ecológicas. La innovación sostenible crea caminos para la rentabilidad y el crecimiento futuro.

Segmentación del Mercado

Por Componente

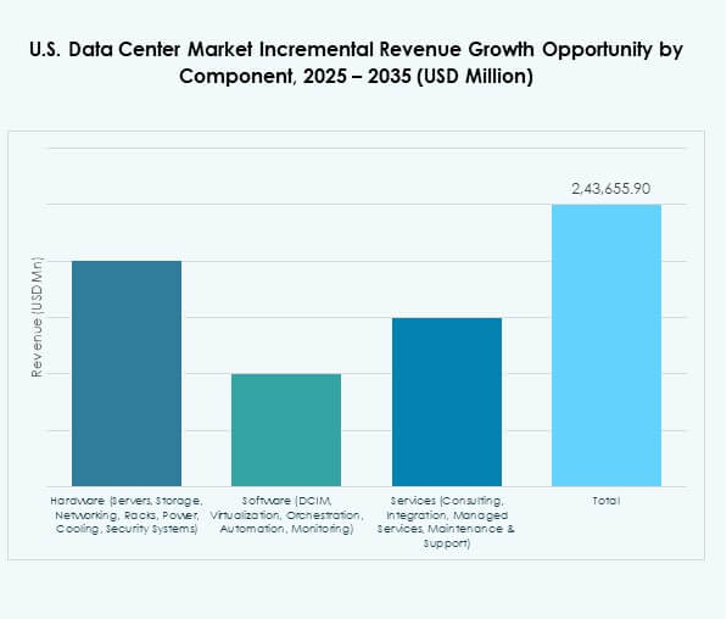

El hardware tiene la mayor participación, impulsado por servidores, equipos de red y sistemas de enfriamiento. La creciente demanda de IA, HPC y cargas de trabajo en la nube requiere infraestructura avanzada. Las mejoras en almacenamiento y densidad de racks fortalecen aún más el segmento de hardware. La adopción de software, incluyendo DCIM y automatización, apoya el monitoreo y control. Los servicios ganan tracción con empresas que externalizan la integración y el soporte gestionado. Destaca la creciente necesidad de operaciones flexibles. El mercado de centros de datos de EE. UU. se beneficia de inversiones combinadas en las tres categorías.

Por Tipo de Centro de Datos

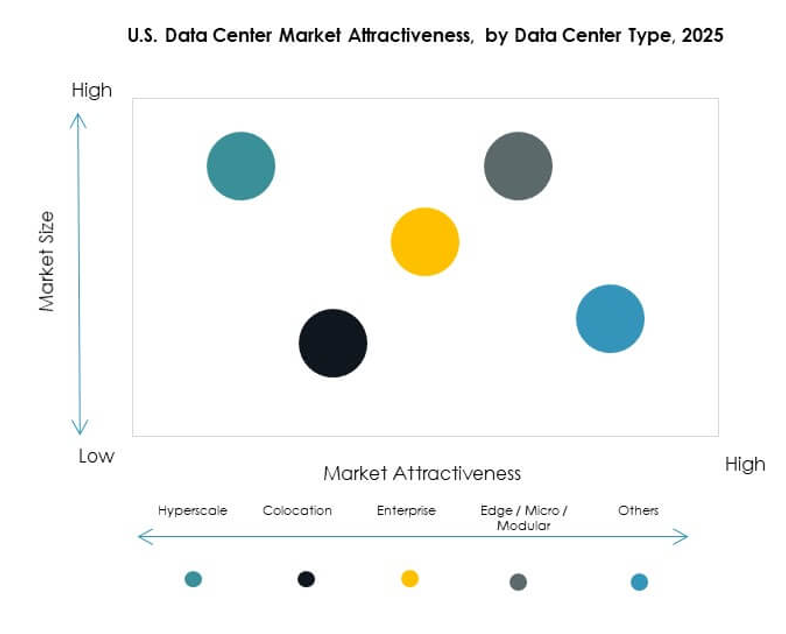

Los centros hiperescalables dominan debido a las enormes inversiones de AWS, Microsoft y Google. Su capacidad para manejar cargas de trabajo de varios petabytes asegura una fuerte demanda. Los proveedores de colocación atraen a empresas que buscan opciones flexibles y rentables. Los centros de borde y modulares están ganando participación con la expansión del 5G. Las instalaciones propiedad de empresas continúan apoyando cargas de trabajo críticas. Los mega centros y centros de datos de internet se expanden rápidamente en centros clave. Refleja la variedad de modelos que apoyan el crecimiento digital nacional. El mercado de centros de datos de EE. UU. muestra una expansión equilibrada en todos los tipos.

Por Modelo de Despliegue

El despliegue basado en la nube lidera debido a la fuerte adopción por parte de empresas y pymes. Los modelos en las instalaciones siguen siendo importantes para cargas de trabajo de datos sensibles. Los despliegues híbridos crecen rápidamente a medida que las empresas combinan control con escalabilidad. Se alinea con las empresas que necesitan entornos flexibles y seguros. Los proveedores de servicios en la nube se expanden a través de proyectos hiperescalables y centros regionales. La adopción híbrida fortalece el ecosistema multicloud. El mercado de centros de datos de EE. UU. continúa evolucionando en torno a estos modelos. La flexibilidad y la fiabilidad impulsan las elecciones de despliegue para diversas industrias.

Por Tamaño de Empresa

Las grandes empresas dominan con presupuestos más altos y necesidades avanzadas de infraestructura. Su dependencia de aplicaciones intensivas en datos sostiene la demanda de centros hiperescalables y de colocación. Las pymes adoptan modelos en la nube e híbridos para eficiencia de costos. Esto fomenta el crecimiento de servicios de colocación escalables y gestionados. Las pymes buscan agilidad y reducción de inversión de capital a través de soluciones en la nube. Las grandes empresas impulsan la innovación al desplegar infraestructura preparada para IA. El mercado de centros de datos de EE. UU. refleja un crecimiento equilibrado en ambos segmentos. Las empresas de todos los tamaños juegan roles críticos en la expansión de la demanda.

Por Aplicación / Caso de Uso

TI y telecomunicaciones lideran debido a la rápida digitalización y expansión de redes. BFSI requiere infraestructura segura y de alta capacidad para transacciones y análisis. La adopción en salud crece con la telemedicina y los registros digitales de pacientes. El comercio minorista y el comercio electrónico dependen del procesamiento en tiempo real y análisis. Los medios y el entretenimiento ven una fuerte demanda de plataformas de streaming. La manufactura integra modelos de datos impulsados por IoT. Refleja la adopción generalizada del sector en todas las industrias. El mercado de centros de datos de EE. UU. demuestra aplicaciones diversas con fuerte penetración vertical.

Por Industria de Usuario Final

Los proveedores de servicios en la nube tienen la mayor participación debido a la demanda de interconectividad global. Las empresas siguen siendo usuarios significativos con adopción híbrida. Los proveedores de colocación atraen a empresas que buscan infraestructura rentable. Las agencias gubernamentales dependen de entornos seguros y conformes. Otros incluyen energía, servicios públicos y educación. Destaca la amplia demanda en ambos sectores, privado y público. El mercado de centros de datos de EE. UU. se beneficia de la adopción multisectorial. Esta diversidad asegura un crecimiento del mercado constante y resiliente.

Perspectivas Regionales

Dominio del Sur de EE. UU. Impulsado por Clústeres Hiperescalares y Conectividad

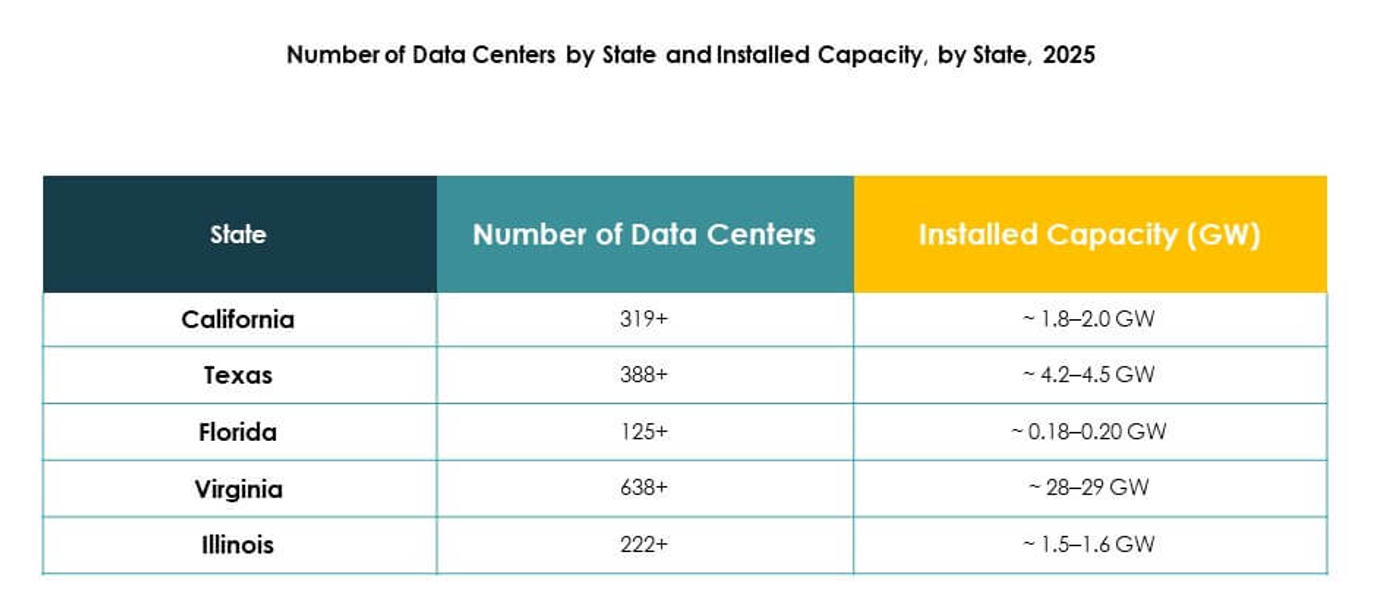

La región sur lidera el mercado de centros de datos de EE. UU. con una participación del 37%. Virginia, Texas y Georgia albergan importantes campus hiperescalares que apoyan a jugadores globales de la nube. La fuerte disponibilidad de energía y las redes de interconexión refuerzan el crecimiento en esta región. Se beneficia de políticas favorables y bajos costos operativos. Las empresas ven al sur como un centro confiable para la expansión de capacidad. La región sigue atrayendo inversiones extranjeras a través de proyectos a gran escala. Mantiene una importancia estratégica en la infraestructura nacional.

Crecimiento del Oeste de EE. UU. Impulsado por Innovación y Adopción de Energías Renovables

La región occidental tiene una participación del 33%, con California liderando la innovación. Los operadores en esta área invierten fuertemente en la integración de energía renovable. La fuerte presencia de empresas tecnológicas crea demanda de centros de borde e hiperescalares. Se beneficia de la conectividad avanzada y ecosistemas digitales establecidos. Estados como Arizona y Nevada ganan importancia con nuevos proyectos. El papel de la región en apoyar la adopción de la nube y la IA está en expansión. El mercado de centros de datos de EE. UU. prospera gracias a estas dinámicas impulsadas por la innovación.

- Por ejemplo, en agosto de 2025, Equinix anunció acuerdos con proveedores avanzados de energía nuclear y de celdas de combustible (Oklo, Radiant, ULC-Energy, Stellaria y Bloom Energy) para asegurar más de 500 MW de electricidad limpia de próxima generación y más de 100 MW de celdas de combustible de óxido sólido en 19 centros de datos que abarcan seis mercados de EE. UU., maximizando la energía ultra confiable y baja en carbono para la demanda hiperescala y de IA.

Oportunidades Emergentes en las Regiones del Medio Oeste y Noreste de EE. UU.

El Medio Oeste y el Noreste representan colectivamente el 30% del mercado. Chicago sirve como un centro central para la demanda de colocación empresarial. Los estados del noreste como Nueva York y Nueva Jersey brindan una fuerte conectividad. Estas regiones atraen a empresas que requieren cumplimiento y proximidad a centros financieros. Fortalece la infraestructura distribuida en todo el país. La inversión en despliegues de borde mejora la cobertura regional. El mercado de centros de datos de EE. UU. se beneficia de esta distribución regional equilibrada. Las oportunidades de crecimiento continúan surgiendo en estas subregiones.

- Por ejemplo, en 2025, Chicago siguió siendo un centro líder de centros de datos en el Medio Oeste, con importantes operadores como Digital Realty, Equinix, Google y Meta ampliando instalaciones, reforzando el papel de la ciudad como un centro crítico para la agregación empresarial y la interconexión de baja latencia.

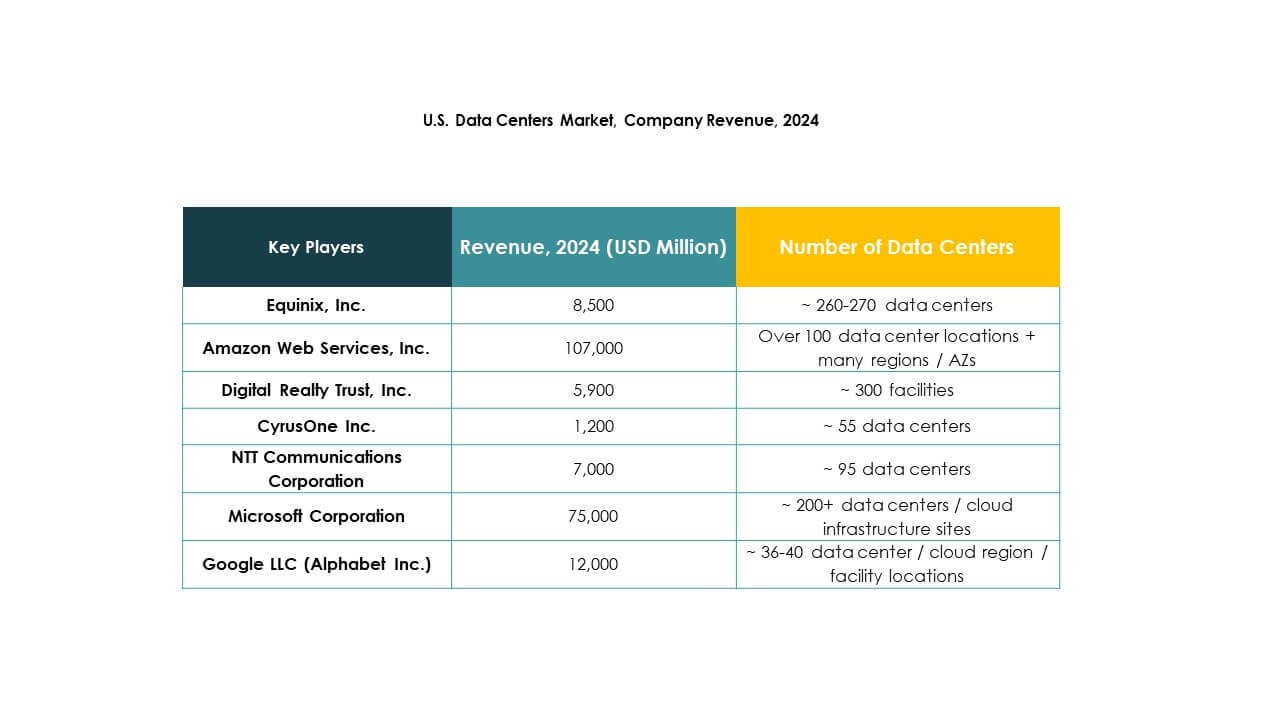

Perspectivas Competitivas:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Empresarial (HPE)

- Iron Mountain Data Centers

El mercado de centros de datos en EE.UU. es altamente competitivo, con líderes globales y proveedores especializados que configuran el ecosistema. Equinix y Digital Realty dominan los servicios de colocación e interconexión, mientras que los gigantes de hiperescala AWS, Microsoft y Google fortalecen la infraestructura impulsada por la nube. NTT Communications y CyrusOne expanden la capacidad a través de inversiones estratégicas y asociaciones. Iron Mountain se diferencia a través de instalaciones seguras y conformes, mientras que HPE se enfoca en soluciones de TI híbrida y edge. Continúa evolucionando con fusiones, adquisiciones e innovación sostenible que configuran estrategias a largo plazo. La intensidad competitiva sigue siendo alta, ya que los proveedores invierten en centros de datos ecológicos, infraestructura preparada para IA y capacidad escalable para satisfacer la demanda del sector empresarial y público.

Desarrollos Recientes:

- En septiembre de 2025, Equinix, Inc. introdujo su Infraestructura de IA Distribuida, unificando más de 270 centros de datos en 77 mercados globales para mejorar la conectividad y servicios de IA para empresas en EE.UU. Esta iniciativa tiene como objetivo acelerar la próxima ola de soluciones empresariales impulsadas por IA, presentando una red totalmente programable optimizada para IA diseñada para soportar cargas de trabajo empresariales exigentes.

- En septiembre de 2025, Microsoft presentó su centro de datos de IA Fairwater en Wisconsin, como parte de un esfuerzo más amplio para expandir la infraestructura de IA en EE.UU. La instalación utilizará GPUs NVIDIA GB200 interconectadas y ofrecerá refrigeración líquida y diseño de red avanzado para cargas de trabajo de IA de alto rendimiento.

- En mayo de 2025, NTT Communications Corporation anunció la expansión acelerada de su división de Centros de Datos Globales, asegurando terrenos en América del Norte y otros mercados estratégicos como parte de un plan de inversión de $10 mil millones para agregar casi un gigavatio de capacidad futura de centros de datos. Este movimiento posiciona a NTT para apoyar proactivamente las cargas de trabajo impulsadas por IA y la adopción de la nube en EE.UU. y a nivel global.

- En abril de 2025, Digital Realty Trust, Inc. completó adquisiciones de terrenos por un total de $156 millones en Atlanta, Georgia, y Charlotte, Carolina del Norte, para nuevos desarrollos de centros de datos en los Estados Unidos. Solo el sitio de Atlanta se proyecta que entregue 200 megavatios de capacidad, reflejando una expansión vigorosa en respuesta a la robusta demanda del mercado de instalaciones de hiperescala.