Resumen ejecutivo:

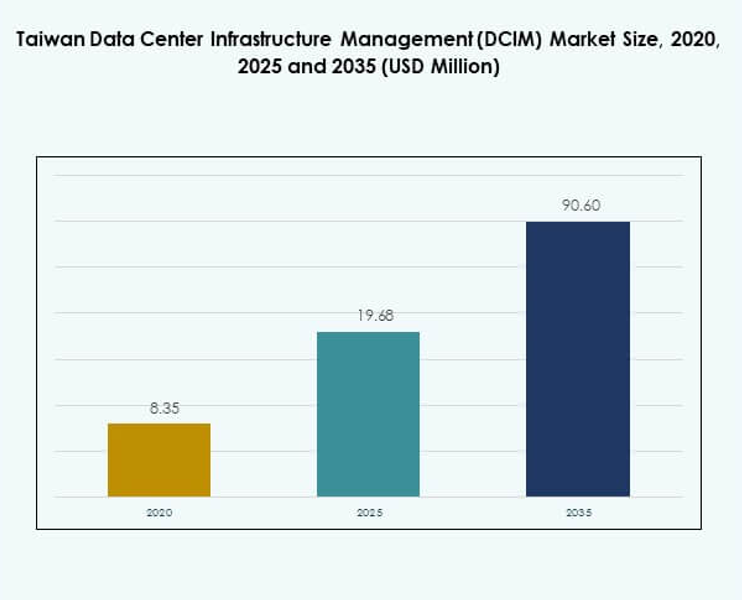

El tamaño del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán fue valorado en USD 8.35 millones en 2020, alcanzando USD 19.68 millones en 2025 y se anticipa que llegará a USD 90.60 millones para 2035, con un CAGR del 18.27% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán 2025 |

USD 19.68 Millones |

| Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán, CAGR |

18.27% |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán 2035 |

USD 90.60 Millones |

El mercado está impulsado por la rápida adopción de IA, IoT y automatización, transformando cómo las empresas gestionan los centros de datos. La innovación en infraestructura modular, plataformas escalables y monitoreo basado en IA mejora la eficiencia y sostenibilidad. Los cambios en las estrategias empresariales, incluyendo el despliegue híbrido y el cumplimiento de estándares ecológicos, subrayan la importancia del mercado. Para empresas e inversores, crea oportunidades para mejorar la resiliencia, reducir costos y lograr competitividad digital a largo plazo.

Regionalmente, Taiwán se beneficia de una fuerte posición dentro del centro digital de Asia, respaldado por su liderazgo en semiconductores y ecosistema TIC. El norte de Taiwán lidera debido a instalaciones de hiperescala e inversiones en telecomunicaciones, mientras que las regiones centrales crecen a través de la adopción industrial. El sur de Taiwán emerge con despliegues de borde vinculados a la expansión de 5G e IoT. Juntas, estas regiones crean un camino de crecimiento equilibrado, fortaleciendo el papel de Taiwán en la transformación digital regional.

Impulsores del Mercado

Aumento de la Adopción de IA, IoT y Automatización en Infraestructura Crítica

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán está siendo moldeado por una fuerte adopción de tecnologías de IA, IoT y automatización. Las empresas están utilizando plataformas avanzadas de DCIM para mejorar el monitoreo, agilizar operaciones y reducir el tiempo de inactividad. Los flujos de trabajo automatizados respaldados por análisis basados en IA están ayudando a los operadores a optimizar la utilización de activos y el rendimiento energético. El creciente cambio hacia entornos híbridos y multi-nube está aumentando la demanda de visibilidad en tiempo real. Los sensores habilitados para IoT están fortaleciendo las estrategias de mantenimiento predictivo en infraestructura crítica. Estos avances reducen el riesgo operativo y extienden los ciclos de vida del equipo. Para empresas e inversores, proporciona valor a largo plazo y estabilidad operativa. El ecosistema se está moviendo hacia modelos de infraestructura más inteligentes y dirigidos por software.

Creciente Innovación en Infraestructura de Centros de Datos Modular y Escalable

La innovación en sistemas modulares y escalables es un impulsor importante que apoya el mercado de DCIM en Taiwán. Los marcos modulares permiten a los operadores escalar la capacidad sin una gran inversión inicial, satisfaciendo de manera eficiente las crecientes cargas de trabajo digitales. Las plataformas DCIM adaptadas a configuraciones modulares permiten un despliegue más rápido y una integración más sencilla con los sistemas existentes. Esta flexibilidad es crucial para los proveedores de servicios en la nube y los operadores de colocation. El enfoque en la modularidad también mejora la eficiencia energética y reduce la redundancia de infraestructura. Los inversores ven fuertes oportunidades en el DCIM modular debido a su adaptabilidad. Asegura que las empresas puedan igualar los costos operativos con los patrones de uso reales. El énfasis en la arquitectura escalable se alinea con la expansión de la economía digital de Taiwán. Se ha convertido en una estrategia central tanto para los actores establecidos como para los nuevos entrantes.

- Por ejemplo, Chunghwa Telecom ganó el Premio de Liderazgo en Estrategia Competitiva de Taiwán 2025 de Frost & Sullivan por servicios de centros de datos, vinculado a su planificada instalación hiperescalar en Taoyuan con una carga de TI de 12 MW.

Importancia Estratégica de la Eficiencia Energética y la Sostenibilidad

La eficiencia energética sigue siendo un factor crítico que impulsa la adopción del mercado en Taiwán. Las soluciones DCIM ahora incluyen monitoreo de energía basado en IA e integración de energías renovables para cumplir con los objetivos de sostenibilidad. Los operadores están bajo presión para cumplir con los estándares de centros de datos ecológicos, haciendo de la visibilidad energética un requisito central. Las empresas están integrando optimización avanzada de refrigeración y monitoreo ambiental. Esta tendencia ha aumentado el papel del DCIM en la reducción de la efectividad del uso de energía. Para los inversores, las iniciativas de sostenibilidad ofrecen un fuerte potencial de retorno a través de inversiones impulsadas por el cumplimiento. Las empresas se benefician tanto de la reducción de costos como de la mejora de la reputación de la marca. El Mercado de Gestión de Infraestructura de Centros de Datos de Taiwán (DCIM) está estratégicamente posicionado como un habilitador de sostenibilidad. Fortalece el rendimiento operativo mientras se alinea con los compromisos ESG globales.

- Por ejemplo, Microsoft anunció en octubre de 2020 que establecería su primera región en la nube en Taiwán y se comprometería a usar 100 % de energía renovable para sus centros de datos para 2025, mientras planea capacitar a más de 200,000 personas en Taiwán para 2024.

Cambios en la Estructura de la Industria e Inversiones Estratégicas de Negocios

El mercado está presenciando un cambio en cómo las empresas, las telecomunicaciones y los hiperescaladores invierten en infraestructura de centros de datos. Los proveedores de telecomunicaciones están alineando estrategias de DCIM con los despliegues de 5G, requiriendo una mejor gestión de centros de datos de borde. Las instituciones financieras también están invirtiendo en DCIM para asegurar el cumplimiento y la resiliencia operativa. Los hiperescaladores globales ven a Taiwán como un centro crítico debido a su ecosistema de semiconductores. Esta convergencia está remodelando cómo se financia y gestiona la infraestructura digital. Para los inversores, el cambio estructural crea oportunidades a largo plazo tanto en servicios gestionados como de colocation. Las empresas obtienen un mayor control sobre la capacidad y el cumplimiento. El Mercado de Gestión de Infraestructura de Centros de Datos de Taiwán (DCIM) tiene una importancia estratégica para el crecimiento digital regional. Es central para la innovación tecnológica y la planificación de inversiones.

Tendencias del Mercado

Integración Creciente de Plataformas DCIM Nativas de la Nube con Despliegues de Borde

Una tendencia clave que está moldeando el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán es la integración de plataformas DCIM nativas de la nube con implementaciones en el borde. Los centros de datos en el borde demandan monitoreo y control en tiempo real a gran escala. Los modelos nativos de la nube ofrecen una implementación flexible con una menor inversión inicial y actualizaciones más rápidas. Las empresas prefieren DCIM vinculados a la nube para la integración a través de redes híbridas. La tendencia también mejora la resiliencia al permitir la gestión remota. Esto se ha vuelto vital para los ecosistemas de telecomunicaciones e IoT. Las empresas adoptan estas soluciones para mejorar la velocidad y la agilidad. Destaca el creciente papel de la infraestructura nativa de la nube en las estrategias de expansión regional.

Emergencia de Tecnologías de Gemelos Digitales para la Optimización de Centros de Datos

La adopción de la tecnología de gemelos digitales está transformando cómo se aplica el DCIM. Los operadores construyen réplicas virtuales de las instalaciones para simular operaciones e identificar ineficiencias. Este enfoque mejora la toma de decisiones al predecir resultados antes de que ocurran cambios físicos. Los gemelos digitales reducen los riesgos de tiempo de inactividad al mejorar las pruebas de escenarios. También fortalece la recuperación ante desastres y la planificación de capacidad. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán está viendo un creciente interés en estas herramientas para operaciones precisas. Las empresas obtienen visibilidad sobre factores ambientales y de energía en tiempo real. Esta tendencia se alinea con la adopción global de modelos predictivos avanzados. Es un paso importante hacia operaciones autónomas de centros de datos.

Aumento de la Demanda de Soluciones DCIM con Seguridad Integrada

La integración de ciberseguridad ha surgido como una tendencia dentro del ecosistema DCIM de Taiwán. Con la creciente conectividad, las plataformas DCIM son consideradas infraestructuras críticas. Las herramientas DCIM con seguridad integrada ahora incluyen control de acceso de identidad, monitoreo de cumplimiento y detección de anomalías. Las empresas ven estas capacidades como vitales para mantener la confianza operativa. El enfoque se ha expandido del monitoreo físico a la resiliencia cibernética. Para las empresas, la ciberseguridad integrada proporciona una ventaja competitiva. También asegura el cumplimiento con marcos regulatorios internacionales. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán se está alineando con los mandatos de seguridad globales. Destaca la evolución del DCIM hacia una capa operativa impulsada por la seguridad.

Importancia Creciente de la Analítica Impulsada por IA y la Automatización Inteligente

La analítica impulsada por IA se está convirtiendo en una tendencia esencial en el panorama DCIM de Taiwán. Las plataformas están integrando aprendizaje automático para analizar patrones de rendimiento y optimizar la asignación de energía. Las recomendaciones automatizadas reducen costos mientras mejoran la planificación de capacidad. Las empresas utilizan estos conocimientos para predecir fallos de equipos y programar mantenimiento preventivo. Apoya la eficiencia y maximiza el tiempo de actividad. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán está aprovechando herramientas impulsadas por IA para la automatización inteligente. Esto asegura la continuidad operativa tanto en entornos empresariales como en la nube. Los inversores reconocen la IA como un diferenciador para los líderes del mercado. Refuerza la transformación del DCIM en una columna vertebral de infraestructura centrada en la inteligencia.

Desafíos del Mercado

Complejidad de la Integración a Través de Entornos Híbridos y Legados

Uno de los principales desafíos que enfrenta el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán es la integración a través de sistemas híbridos y heredados. Muchas empresas operan infraestructuras mixtas con instalaciones tanto en la nube como locales. Integrar DCIM en estos entornos crea una alta complejidad técnica. Los sistemas heredados carecen de compatibilidad con APIs modernas y marcos de automatización. Esto aumenta el costo de implementación y ralentiza la adopción. También crea silos operativos, reduciendo la visibilidad a través de los activos. Las empresas a menudo enfrentan riesgos de inactividad durante la integración. El desafío requiere experiencia especializada, lo que añade más presión de costos. Sigue siendo un obstáculo importante para las empresas que están en transición a sistemas DCIM avanzados.

Alto Costo de Implementación y Escasez de Profesionales Capacitados

Otro desafío es el alto costo de implementación junto con una escasez de profesionales capacitados. Las plataformas DCIM integrales requieren una inversión significativa en software, sensores y herramientas de integración. Muchas empresas dudan debido a restricciones presupuestarias. La escasez de profesionales capacitados en DCIM añade al desafío. Sin personal capacitado, la adopción a menudo se retrasa o se subutiliza. Los inversores consideran la capacitación de la fuerza laboral como un factor limitante para la expansión a largo plazo. Las empresas más pequeñas están particularmente limitadas por barreras financieras y técnicas. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán debe superar estos obstáculos para una adopción más amplia. Subraya la importancia de la optimización de costos y el desarrollo de habilidades.

Oportunidades de Mercado

Expansión de la Computación en el Borde y Soluciones DCIM Habilitadas para 5G

La expansión de la computación en el borde y las redes 5G está creando oportunidades significativas en el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán. Las instalaciones en el borde requieren plataformas DCIM ligeras y flexibles capaces de monitoreo en tiempo real. Los proveedores de telecomunicaciones y las empresas están invirtiendo en soluciones para gestionar redes distribuidas. Esta tendencia permite a los proveedores de servicios escalar más rápido con fiabilidad. Crea oportunidades para los proveedores que ofrecen sistemas DCIM optimizados para el borde. Para los inversores, las implementaciones impulsadas por 5G presentan un potencial de alto crecimiento. La oportunidad reside en proporcionar soluciones escalables para cargas de trabajo distribuidas. Es un acelerador de crecimiento para el ecosistema digital de Taiwán.

Potencial de Crecimiento en Operaciones Predictivas y Sostenibles Mejoradas por IA

Otra fuerte oportunidad está en las herramientas de sostenibilidad y gestión predictiva impulsadas por IA. Las empresas se están enfocando cada vez más en soluciones energéticamente eficientes para cumplir con los objetivos ambientales. Las plataformas DCIM basadas en IA ayudan a optimizar la refrigeración, reducir la huella de carbono y extender la vida útil de los activos. Las herramientas predictivas fortalecen la resiliencia contra fallos de equipos. Para las empresas, esto crea ahorros de costos medibles y beneficios de cumplimiento. Los inversores se benefician de la alineación con estrategias centradas en ESG. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán verá una adopción acelerada de soluciones de sostenibilidad impulsadas por IA. Apoya la competitividad a largo plazo y la responsabilidad ambiental en la región.

Segmentación del Mercado

Por Componente

Las soluciones dominan el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Taiwán, representando una parte significativa debido a la demanda de plataformas avanzadas de monitoreo y análisis. Las empresas prefieren soluciones que ofrezcan información en tiempo real sobre el uso de energía, seguimiento de activos y control ambiental. Los servicios, incluidos la consultoría y el soporte gestionado, están creciendo de manera constante a medida que las empresas buscan orientación experta para la implementación y optimización. Los proveedores que ofrecen tanto software como servicios profesionales fortalecen las tasas de adopción. La creciente complejidad de los centros de datos impulsa la dependencia de soluciones integradas. Las empresas se benefician de la reducción del tiempo de inactividad y la gestión optimizada de activos. Los servicios complementan esta tendencia al abordar las brechas de habilidades. Juntos, ambos componentes juegan un papel vital en la expansión del mercado.

Por Tipo de Centro de Datos

Los centros de datos empresariales tienen una fuerte adopción en Taiwán debido a las operaciones de TI a gran escala y las necesidades de cumplimiento. Los centros gestionados y de colocación están ganando protagonismo a medida que las empresas cambian a modelos de infraestructura compartida. Los centros de datos de borde de colocación apoyan aplicaciones de IoT y 5G, convirtiéndose en una categoría de rápido crecimiento. Los centros de datos en la nube y de borde se están expandiendo rápidamente con inversiones de hiperescala. Otros, incluidos instalaciones gubernamentales especializadas y de investigación, contribuyen a la demanda de nicho. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Taiwán está siendo cada vez más moldeado por las instalaciones de colocación y en la nube. Las empresas aprovechan estos tipos para la escalabilidad y el control de costos. El dominio de las configuraciones empresariales y de colocación refleja estrategias empresariales en evolución.

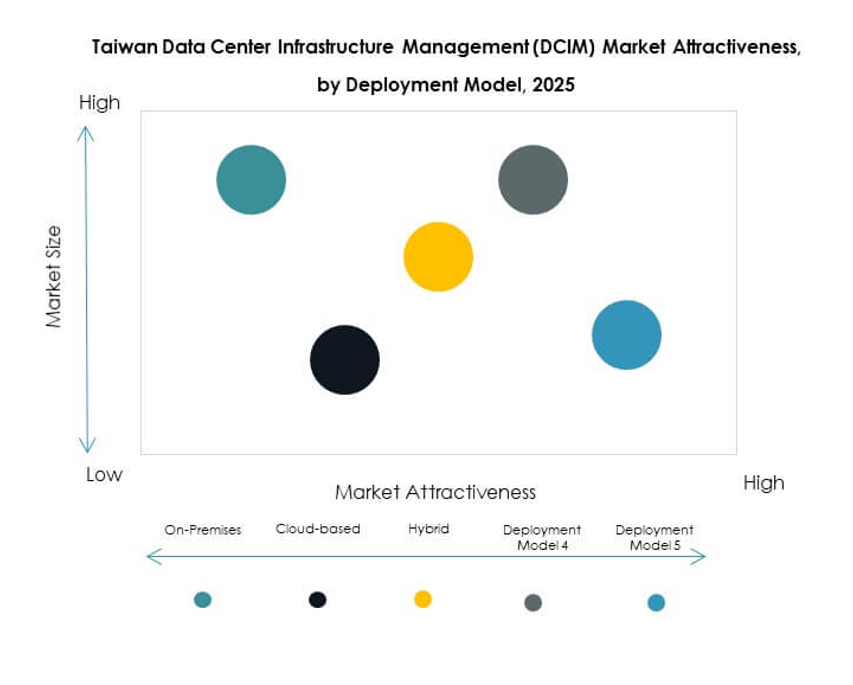

Por Modelo de Despliegue

El despliegue en las instalaciones continúa dominando el panorama de DCIM en Taiwán, particularmente entre las grandes empresas que priorizan el control y la seguridad. Los modelos de DCIM basados en la nube están ganando impulso debido a la flexibilidad y la reducción de costos iniciales. El despliegue híbrido está emergiendo como una opción preferida para las empresas que equilibran la seguridad con la escalabilidad. Permite la integración a través de entornos multicloud y heredados, ofreciendo visibilidad integral. El mercado está evolucionando hacia el dominio híbrido a medida que las empresas diversifican la infraestructura de TI. Las empresas ven el híbrido como el mejor compromiso entre flexibilidad operativa y cumplimiento. Los inversores reconocen los despliegues híbridos como clave para la adopción a largo plazo. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Taiwán refleja estas dinámicas de despliegue.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de DCIM en Taiwán debido a la mayor demanda de infraestructura de TI y necesidades de cumplimiento. Invierten fuertemente en plataformas avanzadas para análisis predictivo, monitoreo en tiempo real y automatización. Las pequeñas y medianas empresas (PYMES) están adoptando cada vez más DCIM basado en la nube por su eficiencia de costos. Las PYMES se benefician de precios flexibles y fácil escalabilidad, lo que hace que las soluciones en la nube sean atractivas. El mercado está viendo una creciente adopción entre las PYMES debido a la expansión de las operaciones digitales. Sin embargo, las grandes empresas mantienen la mayoría de la participación debido a las cargas de trabajo complejas. Los inversores se centran en las PYMES por su potencial de crecimiento. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Taiwán se beneficia de una adopción equilibrada en ambos segmentos.

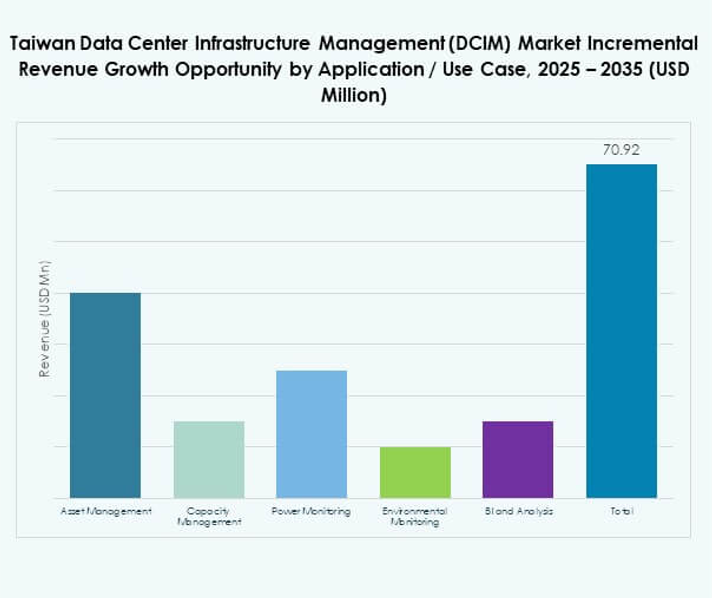

Por Aplicación / Caso de Uso

La gestión de activos lidera el mercado de DCIM en Taiwán debido a la demanda de un mejor seguimiento de equipos y gestión del ciclo de vida. La gestión de capacidad está ganando participación a medida que las empresas se centran en la escalabilidad y la optimización del espacio. La monitorización de energía y la monitorización ambiental siguen siendo críticas para el cumplimiento de la sostenibilidad. Las aplicaciones de BI y análisis mejoran la toma de decisiones con perspectivas predictivas. Cada aplicación apoya la eficiencia de maneras únicas. Las empresas despliegan múltiples casos de uso simultáneamente para maximizar el valor. La gestión de activos y energía forma la base de la adopción. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán continúa evolucionando a través de aplicaciones especializadas para la excelencia operativa.

Por Industria de Usuario Final

Las tecnologías de la información y las telecomunicaciones dominan la adopción de usuarios finales en el mercado de DCIM en Taiwán, respaldadas por los requisitos de la nube, 5G y a gran escala. El sector BFSI sigue, centrándose en el cumplimiento, la integridad de los datos y la fiabilidad del tiempo de actividad. Las instalaciones de salud están adoptando DCIM para el manejo de datos sensibles y operaciones continuas. Los jugadores de retail y comercio electrónico invierten en DCIM para gestionar altos volúmenes de transacciones. La industria aeroespacial y de defensa lo adopta para la resiliencia de infraestructuras críticas. La energía y los servicios públicos requieren DCIM para la estabilidad de la red y la monitorización. Otras industrias contribuyen con una demanda de nicho para aplicaciones especializadas. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán se beneficia de la adopción vertical diversa. Fortalece la demanda en múltiples sectores impulsados por el crecimiento.

Perspectivas Regionales

Norte de Taiwán – Centro Tecnológico de Taipéi y Hsinchu

El norte de Taiwán domina el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán con más del 52% de participación, liderado por Taipéi y Hsinchu. La presencia de gigantes de semiconductores, empresas de TIC y proyectos de infraestructura respaldados por el gobierno fortalece el liderazgo de la región. Los proveedores de hiperescala y telecomunicaciones están invirtiendo fuertemente en plataformas DCIM para operaciones a gran escala. La alta concentración de centros de datos empresariales aumenta la demanda. También se beneficia de la conectividad internacional, convirtiéndolo en un centro regional. Para los inversores, el norte de Taiwán representa la zona más atractiva. El liderazgo del mercado está anclado en la innovación y una fuerte entrada de capital.

- Por ejemplo, NTT DATA informó haber logrado una reducción del 26% en emisiones y un aumento del 15% en el uso de energía renovable en sus operaciones globales en 2025, reflejando su progreso en sostenibilidad en la gestión de centros de datos.

Centro de Taiwán – Base Industrial y Manufacturera

El centro de Taiwán posee alrededor del 28% de participación de mercado, impulsado por empresas industriales y manufactureras. La región se beneficia de la demanda de automatización en instalaciones de producción y centros logísticos. Las plataformas DCIM se están desplegando para apoyar la eficiencia operativa y la monitorización ambiental. La creciente participación de las pymes fortalece la adopción a lo largo de las cadenas de suministro. Los proveedores de servicios gestionados también están expandiéndose en esta región para abordar las crecientes necesidades digitales. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Taiwán está cada vez más respaldado por la demanda liderada por la manufactura. Refleja el papel de la región en equilibrar la producción industrial con la transformación digital. Los inversores lo ven como un segmento de crecimiento estable con adopción consistente.

Sur de Taiwán – Kaohsiung y Despliegues de Borde Emergentes

El sur de Taiwán contribuye con un 20% de la cuota de mercado, con Kaohsiung emergiendo como una zona clave para el despliegue de edge. Los proveedores de telecomunicaciones están estableciendo centros de datos más cerca de los usuarios, apoyando la adopción de 5G e IoT. El enfoque está en instalaciones modulares que integran DCIM impulsado por IA para el control de costos. Los servicios de colocación emergentes fortalecen la presencia del mercado regional. Se espera que el sur de Taiwán crezca más rápido que otras regiones debido a la expansión de la infraestructura digital. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Taiwán ve un fuerte impulso aquí gracias a nuevas inversiones. Se está convirtiendo en un punto caliente para el crecimiento de la infraestructura digital impulsada por edge y telecomunicaciones.

- Por ejemplo, Chunghwa Telecom ha estado expandiendo activamente la infraestructura 5G en el sur de Taiwán, incluyendo Kaohsiung, como parte de sus iniciativas de ciudad inteligente y modernización de la red anunciadas en 2025.

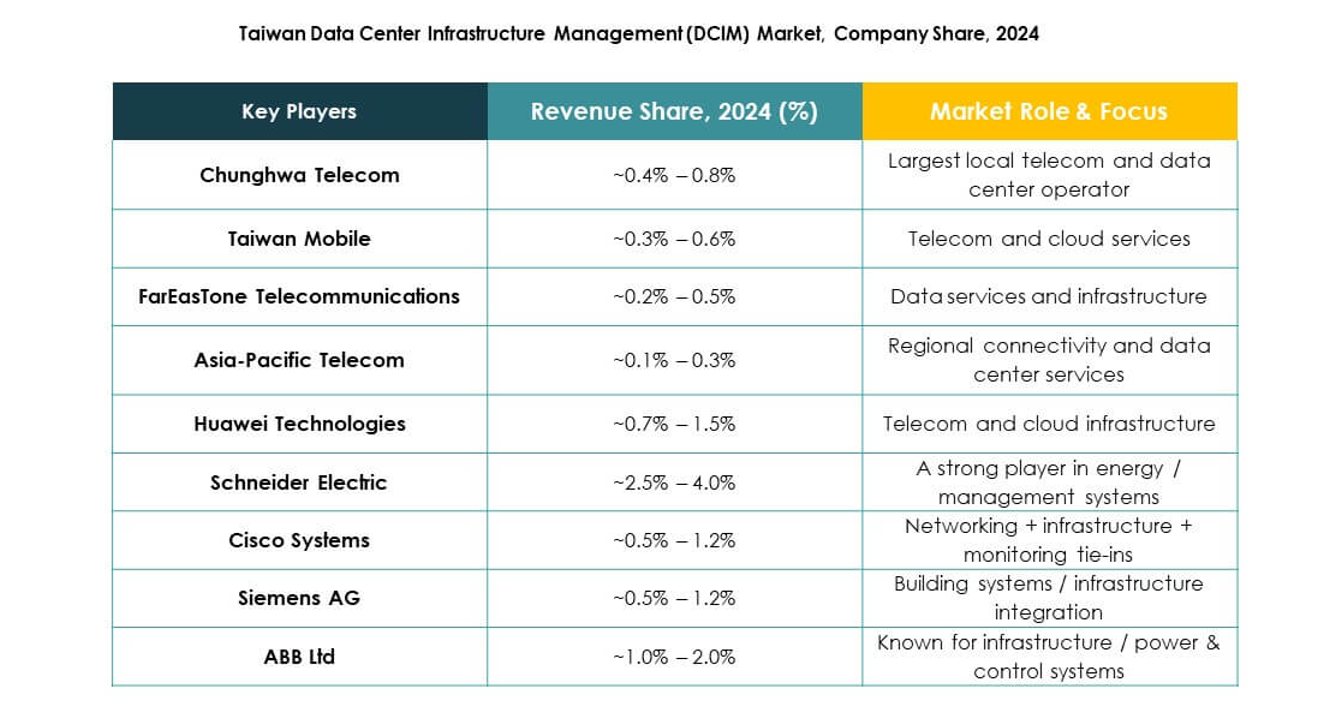

Perspectivas Competitivas:

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecommunications

- Vantage Data Centers

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Otros

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Taiwán es altamente competitivo, con operadores de telecomunicaciones nacionales y líderes tecnológicos globales impulsando el crecimiento. Chunghwa Telecom, Taiwan Mobile y FarEasTone fortalecen su presencia a través de inversiones en centros de datos a gran escala y servicios gestionados. Vantage Data Centers se enfoca en instalaciones de hiperescala y colocación para apoyar a empresas internacionales. ABB, Eaton y Schneider Electric proporcionan soluciones avanzadas de gestión de energía y potencia, permitiendo operaciones sostenibles. Cisco y Huawei dominan las soluciones DCIM impulsadas por redes, mientras que Siemens ofrece tecnologías de automatización e infraestructura inteligente. La competencia se define por la innovación en monitoreo impulsado por IA, soporte de despliegue híbrido y características de sostenibilidad. Sigue siendo un mercado donde los operadores locales aprovechan una fuerte presencia de infraestructura, mientras que los jugadores globales introducen soluciones avanzadas que mejoran la resiliencia, escalabilidad y cumplimiento normativo.

Desarrollos Recientes:

- En julio de 2025, Chunghwa Telecom fue honrada con el Premio al Liderazgo en Estrategia Competitiva de Servicios de Centros de Datos de Taiwán de Frost & Sullivan, reconociendo sus logros sobresalientes en el avance del sector de centros de datos de Taiwán a través de la innovación impulsada por la tecnología y la excelencia operativa en la gestión de servicios e infraestructura.

- En junio de 2025, ABB presentó el MegaFlex UL 415V, un UPS preparado para IA para centros de datos a gran escala, con características diseñadas para mejorar la resiliencia y eficiencia energética para entornos de manufactura avanzada y DCIM en Taiwán y a nivel global.