Résumé exécutif :

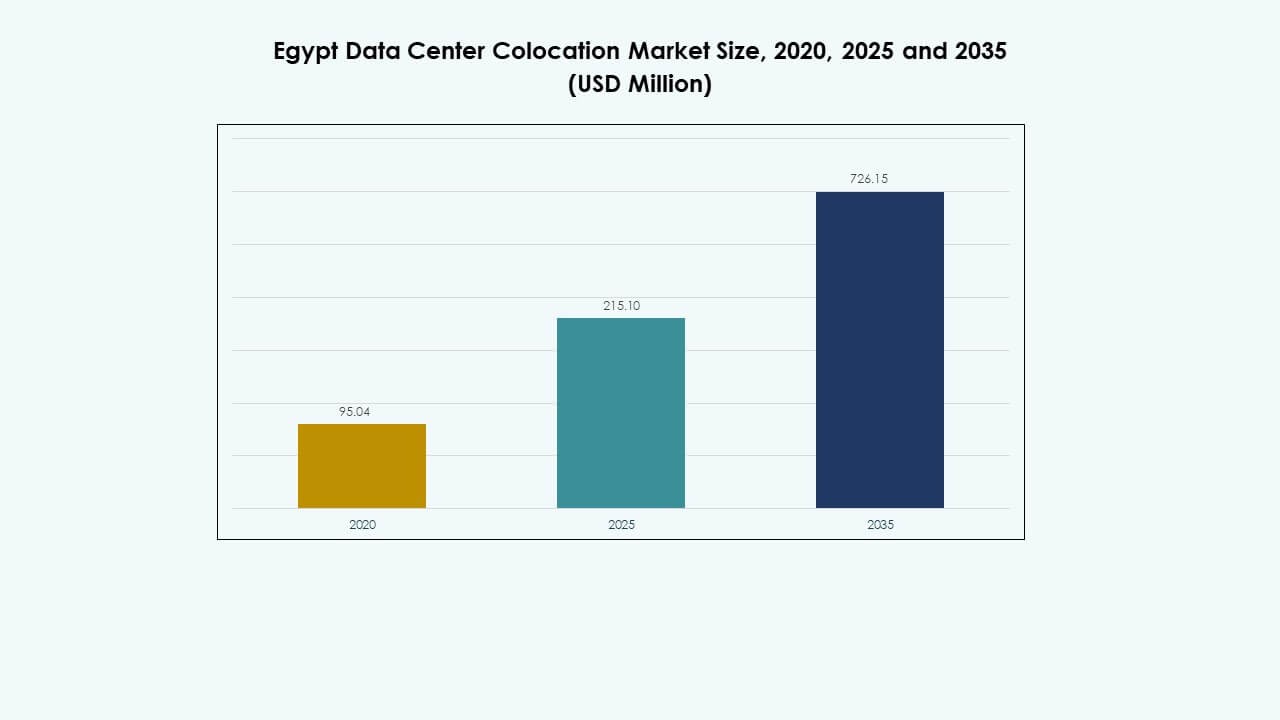

La taille du marché de la colocation des centres de données en Égypte était évaluée à 95,04 millions USD en 2020, atteignant 215,10 millions USD en 2025 et devrait atteindre 726,15 millions USD d’ici 2035, avec un TCAC de 12,83 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Égypte 2025 |

215,10 millions USD |

| Marché de la Colocation des Centres de Données en Égypte, TCAC |

12,83 % |

| Taille du Marché de la Colocation des Centres de Données en Égypte 2035 |

726,15 millions USD |

L’adoption massive du cloud, l’expansion de l’informatique en périphérie et la demande croissante pour une infrastructure informatique évolutive stimulent la croissance du marché. Les entreprises se concentrent sur des environnements d’hébergement sécurisés et efficaces pour soutenir la transformation numérique. Les investissements accrus dans l’IA, l’IoT et l’automatisation poussent les opérateurs à moderniser l’infrastructure. Les partenariats télécoms et l’adoption de technologies vertes renforcent l’efficacité opérationnelle. Ce positionnement stratégique améliore la continuité des affaires et attire les investisseurs mondiaux à la recherche de marchés d’infrastructure stables et à forte croissance.

Le Caire mène le marché grâce à sa forte connectivité, sa préparation infrastructurelle et la présence d’entreprises. Les régions côtières émergent comme des pôles de croissance, soutenues par des routes de câbles sous-marins et l’intégration des énergies renouvelables. La position de l’Égypte en tant que passerelle reliant l’Afrique, l’Europe et le Moyen-Orient suscite l’intérêt international. Cet avantage géographique stimule l’expansion des déploiements hyperscale et en périphérie, faisant du pays un hub régional de colocation.

Moteurs du Marché

Transformation Numérique Croissante et Expansion de l’Infrastructure Cloud

La transformation numérique rapide crée une forte demande pour des services de centres de données sécurisés et évolutifs. Le marché de la colocation des centres de données en Égypte bénéficie de l’adoption rapide des plateformes cloud dans les secteurs public et privé. Il soutient les charges de travail avancées et permet aux entreprises de moderniser l’infrastructure informatique. La migration généralisée vers des architectures cloud hybrides améliore l’agilité et l’efficacité opérationnelle. Les investissements importants des fournisseurs de télécommunications et de cloud accélèrent l’expansion de l’infrastructure. Les acteurs mondiaux entrent sur le marché par le biais de coentreprises et de contrats à long terme. Les programmes numériques soutenus par le gouvernement encouragent les investissements privés. Ces changements renforcent la dépendance des entreprises aux services de colocation.

- Par exemple, Telecom Egypt s’est associé à Huawei Cloud en mai 2024 pour lancer la première plateforme cloud publique hébergée localement par Huawei en Égypte et en Afrique du Nord, hébergée dans les centres de données de niveau III de Telecom Egypt. Selon le communiqué de presse officiel de Telecom Egypt, la plateforme assure la connectivité à plus de 60 pays via 14 systèmes sous-marins, s’étendant à 18 systèmes d’ici 2025, renforçant la position de l’Égypte en tant que hub numérique régional.

Déploiement Croissant de l’Informatique en Périphérie et Expansion de la Connectivité Avancée

L’adoption croissante des solutions de calcul en périphérie redéfinit les topologies de réseau et les modèles de prestation de services. Cela crée une demande pour des sites de colocation distribués à faible latence dans les principaux centres urbains. Les opérateurs télécoms améliorent la bande passante internationale grâce à des câbles sous-marins et des routes de fibre terrestre. La connectivité à haute vitesse améliore la qualité du service et prend en charge les charges de travail gourmandes en données. Les hyperscalers mondiaux considèrent la région comme un hub stratégique pour l’Afrique et l’Europe. De nouvelles interconnexions transfrontalières renforcent le rôle de l’Égypte dans l’échange international de données. Les entreprises investissent dans des infrastructures d’alimentation et de refroidissement évolutives pour soutenir ces déploiements. Cela améliore la fiabilité du service et réduit la latence pour les utilisateurs finaux.

- Par exemple, en juillet 2025, Telecom Egypt et SubCom ont achevé deux atterrissages du câble sous-marin SEA-ME-WE-6 à Port-Saïd et Ras Ghareb, reliant la Méditerranée et la mer Rouge par plusieurs traversées de fibre terrestre. Le système de 21 700 km, comprenant 17 points d’atterrissage et 10 paires de fibres avec 12,6 Tbps par paire, renforce l’infrastructure de connectivité mondiale de l’Égypte et améliore son rôle en tant que hub d’interconnexion régional.

Adoption des Technologies Émergentes et Intégration des Opérations Pilotées par l’IA

Les entreprises intègrent l’IA et l’automatisation dans les opérations des centres de données pour optimiser les performances. Le marché de la colocation des centres de données en Égypte gagne en traction grâce à une gestion énergétique plus intelligente, une maintenance prédictive et une orchestration des ressources. L’automatisation aide à réduire les coûts opérationnels tout en améliorant le temps de fonctionnement et la prestation de services. Les systèmes avancés de surveillance de l’énergie soutiennent des opérations durables et une efficacité énergétique élevée. Les outils pilotés par l’IA permettent une allocation dynamique des charges de travail et une meilleure utilisation de la capacité. Les fournisseurs de services étendent les installations modulaires pour répondre à cette demande croissante. Les partenariats stratégiques avec les fournisseurs de technologies stimulent l’innovation. Ces développements renforcent la résilience opérationnelle et l’évolutivité.

Renforcement de l’Importance Stratégique pour les Entreprises et les Investisseurs

L’écosystème de colocation devient un facilitateur critique pour la stratégie numérique des entreprises. Les entreprises préfèrent la colocation pour éviter un investissement en capital important dans la construction d’installations. Cela soutient un déploiement plus rapide des services et améliore les performances du réseau. Les investisseurs sont attirés par l’Égypte en raison de sa position géographique et de sa forte connectivité. Les programmes gouvernementaux à long terme assurent la stabilité des politiques et encouragent l’investissement direct étranger. Les hubs de colocation soutiennent l’IA, l’IoT et les réseaux de diffusion de contenu à grande échelle. Les opérateurs mondiaux sécurisent des partenariats stratégiques pour augmenter la capacité. Ces facteurs renforcent le rôle de l’Égypte en tant que leader régional de l’infrastructure de données.

Tendances du Marché

Augmentation des Investissements dans les Installations de Centres de Données Hyperscale et Modulaires

La demande croissante pour une infrastructure évolutive entraîne un passage vers des installations hyperscale et modulaires. Le marché de la colocation des centres de données en Égypte connaît une expansion significative de la capacité par les opérateurs mondiaux et locaux. Les installations modulaires permettent un déploiement plus rapide et une mise à l’échelle flexible pour répondre aux besoins des clients. Les conceptions écoénergétiques deviennent un différenciateur clé parmi les fournisseurs de colocation. La demande des secteurs de l’IA, du cloud et de la fintech stimule la croissance. Les investisseurs ciblent de grands campus près des principales routes de fibre pour optimiser la latence. L’intégration des énergies renouvelables prend de l’importance dans les stratégies de conception. Ces investissements reflètent la confiance dans le potentiel de croissance numérique à long terme de l’Égypte.

Accélération de la Transition vers des Opérations de Centres de Données Durables et Écologiques

La durabilité devient une tendance déterminante dans l’écosystème de colocation. Les opérateurs adoptent des systèmes de refroidissement avancés et des sources d’énergie renouvelables pour réduire leur empreinte carbone. Cela s’aligne avec les stratégies nationales de transition énergétique et les objectifs mondiaux de durabilité des entreprises. Les entreprises investissent dans des infrastructures alimentées par l’énergie solaire et éolienne pour répondre à leurs besoins opérationnels. Les technologies économes en eau gagnent en popularité pour réduire la consommation. Les systèmes de gestion de l’énergie permettent un meilleur suivi et réduisent les émissions. Les certifications vertes améliorent la confiance des investisseurs et l’attraction des locataires. Ce changement soutient la résilience opérationnelle à long terme et la conformité réglementaire.

Rôle croissant des systèmes de câbles sous-marins et des hubs neutres pour les opérateurs

Les câbles sous-marins et les hubs neutres pour les opérateurs renforcent la position de l’Égypte en tant que passerelle mondiale d’échange de données. De nouvelles routes de câbles augmentent la capacité de bande passante et la connectivité internationale. Cela permet un transfert de données plus rapide entre l’Afrique, l’Europe et l’Asie. Les points d’interconnexion neutres améliorent la flexibilité du réseau et l’efficacité des coûts. Les opérateurs mondiaux s’associent avec des opérateurs locaux pour étendre les écosystèmes de peering. Les hubs à haute capacité réduisent la latence pour les flux de trafic mondiaux. Les fournisseurs de colocation exploitent ces réseaux pour attirer des clients d’entreprise. Cette tendance soutient le développement d’une infrastructure numérique robuste.

Intégration rapide de l’IA et de l’automatisation dans les écosystèmes de centres de données

L’IA et l’automatisation transforment la gestion et les stratégies opérationnelles des centres de données. Les analyses prédictives permettent une détection précoce des pannes et une optimisation des performances. Cela aide à améliorer l’utilisation de l’énergie et à réduire les risques de temps d’arrêt. L’automatisation simplifie la planification de la capacité et l’évolutivité de l’infrastructure. Les systèmes de refroidissement et d’alimentation intelligents soutiennent les améliorations d’efficacité. Les entreprises préfèrent les partenaires de colocation qui offrent une assurance de service pilotée par l’IA. Les outils d’automatisation aident également en matière de cybersécurité et de détection des menaces. Cette tendance positionne l’Égypte comme un centre émergent pour les solutions d’infrastructure intelligente.

Défis du marché

Dépenses d’investissement élevées et contraintes de modernisation de l’infrastructure

L’investissement initial élevé reste un défi critique pour les opérateurs et les investisseurs. Le marché de la colocation de centres de données en Égypte fait face à des coûts croissants pour le terrain, l’énergie et l’équipement. De nombreuses installations héritées nécessitent des mises à niveau importantes pour correspondre aux normes mondiales. La modernisation de l’infrastructure implique l’intégration de nouveaux systèmes d’alimentation et de technologies de refroidissement avancées. Les procédures réglementaires complexes peuvent ralentir les projets de développement à grande échelle. La disponibilité limitée de techniciens qualifiés ajoute une pression sur l’efficacité opérationnelle. Les coûts élevés rendent l’entrée difficile pour les petits opérateurs. Ces facteurs peuvent ralentir l’expansion de la capacité et réduire la compétitivité sur les marchés internationaux.

Dépendance à l’approvisionnement en énergie et barrières réglementaires impactant l’évolutivité

Un approvisionnement en énergie stable et rentable est essentiel pour des opérations fiables des centres de données. Les fluctuations de la stabilité du réseau peuvent perturber les niveaux de service et augmenter les risques opérationnels. Les processus d’approbation réglementaire prennent souvent plus de temps, retardant les calendriers des projets. Cela peut affecter la confiance des investisseurs et ralentir les nouvelles entrées sur le marché. L’intégration limitée des énergies renouvelables crée des défis de durabilité. Les restrictions d’utilisation des terres peuvent limiter le développement de sites dans des zones de choix. La coordination entre les fournisseurs de services publics et les régulateurs est souvent complexe. Aborder ces barrières est crucial pour soutenir la croissance à long terme du marché et la fiabilité de l’infrastructure.

Opportunités de marché

Avantage géographique stratégique et potentiel émergent de déploiement en périphérie

La position de l’Égypte offre un avantage unique pour desservir plusieurs marchés internationaux. Le marché de la colocation des centres de données en Égypte peut tirer parti de sa position en tant que hub de transit pour le trafic mondial. La proximité des principaux câbles sous-marins soutient les services à faible latence et les déploiements régionaux en périphérie. Les entreprises peuvent étendre leurs opérations plus rapidement grâce à des points d’interconnexion stratégiques. Les investisseurs peuvent bénéficier d’une forte demande pour l’IA, l’IoT et la diffusion de contenu. De nouveaux campus peuvent desservir efficacement les clients africains, moyen-orientaux et européens. Cet avantage géographique renforce son rôle dans l’infrastructure réseau mondiale.

Soutien politique et participation croissante du secteur privé stimulant la croissance

Les politiques gouvernementales favorables encouragent les investissements nationaux et étrangers. Les incitations fiscales et des objectifs clairs de transformation numérique créent un climat d’investissement stable. Les opérateurs de télécommunications et de cloud privés élargissent agressivement leurs portefeuilles de services. Le développement des infrastructures s’aligne sur les stratégies nationales de connectivité. Les acteurs locaux et mondiaux forment des partenariats pour accélérer le renforcement des capacités. Ces initiatives aident à attirer les hyperscalers et les clients d’entreprise. La confiance croissante du marché assure des opportunités d’expansion régulières.

Segmentation du marché

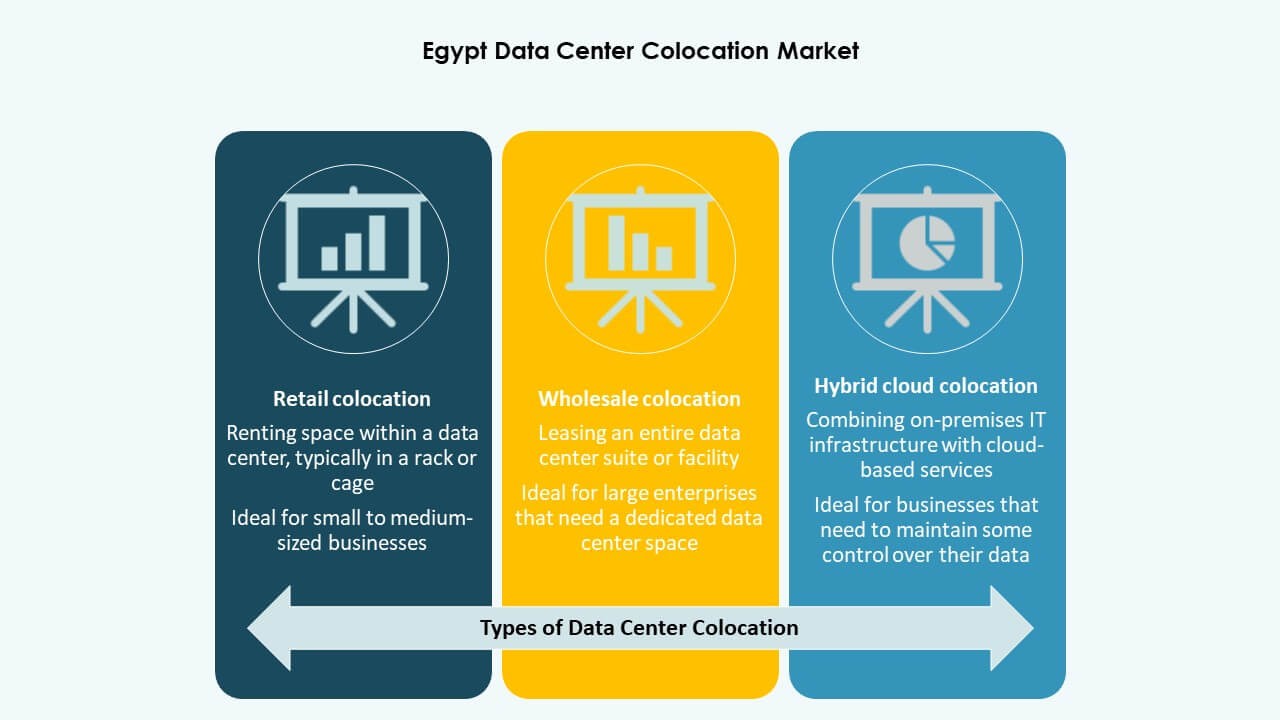

Par type

La colocation de détail détient la plus grande part du marché de la colocation des centres de données en Égypte en raison de sa flexibilité et de son efficacité économique. Elle permet aux entreprises de faire évoluer leur infrastructure sans dépenses d’investissement lourdes. La colocation en gros se développe, stimulée par la demande des hyperscalers et des opérateurs de télécommunications. La colocation cloud hybride gagne en popularité à mesure que les entreprises adoptent des stratégies multi-cloud. Les fournisseurs de détail offrent de solides options d’interconnexion et des services gérés. La croissance de ce segment est soutenue par la transformation numérique croissante et l’activité des startups.

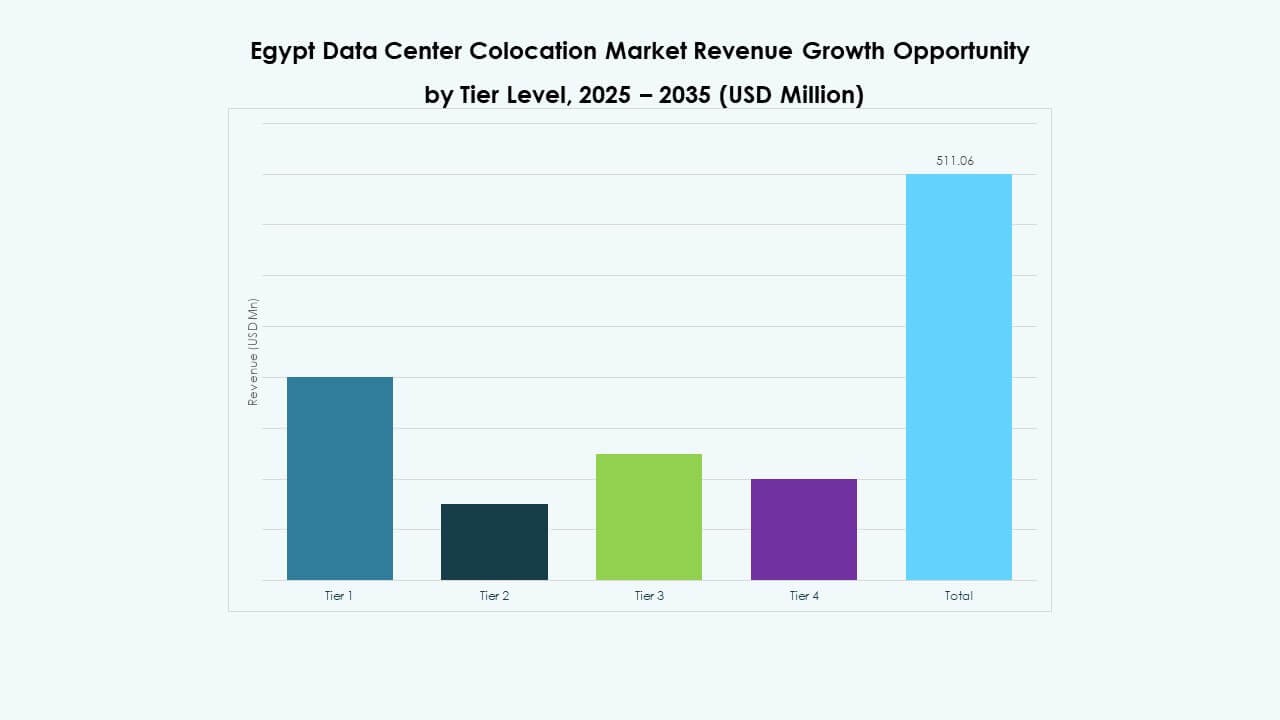

Par niveau de tier

Les installations de niveau 3 dominent le marché de la colocation des centres de données en Égypte, offrant un équilibre entre fiabilité et efficacité économique. Elles prennent en charge des charges de travail avancées et répondent aux normes internationales de disponibilité. Les installations de niveau 4 se développent avec des investissements hyperscale axés sur une redondance maximale. Les niveaux 2 et 1 répondent à des charges de travail plus petites mais font face à la concurrence des centres de données de niveau supérieur. Les investissements importants dans les niveaux 3 et 4 reflètent la demande pour l’hébergement critique. Cette tendance s’aligne sur la croissance des charges de travail en IA et cloud.

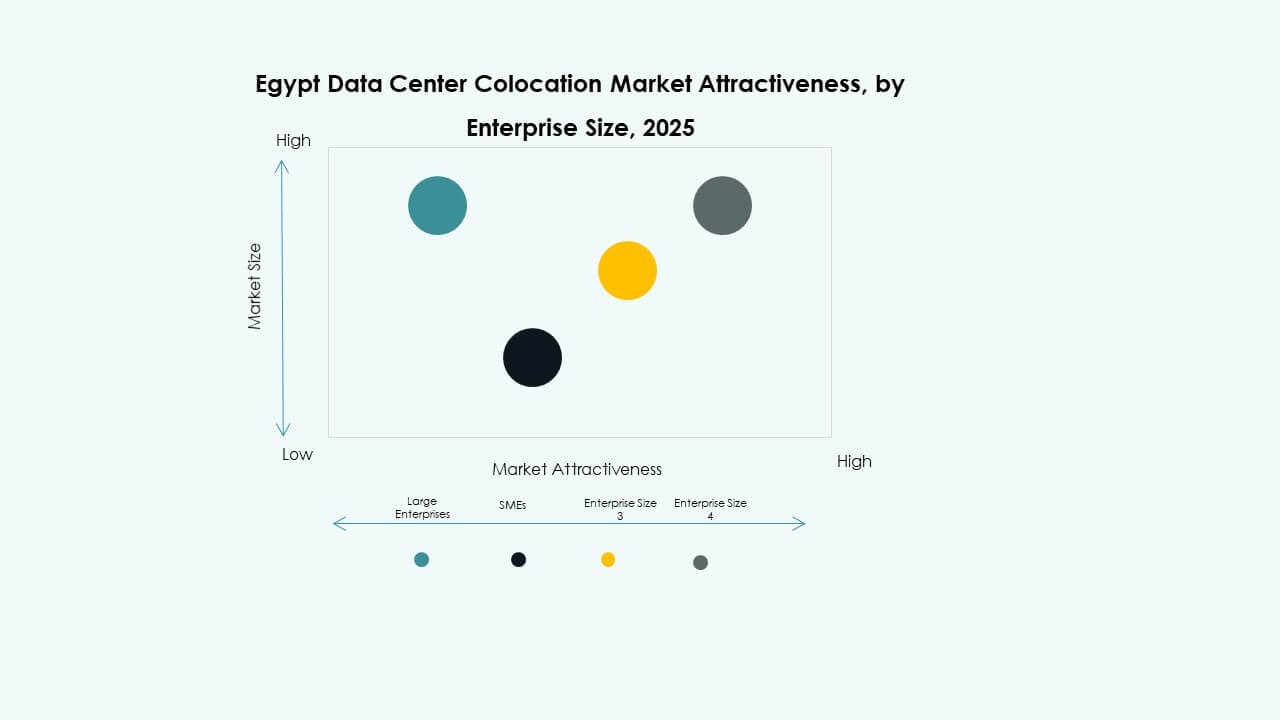

Par taille d’entreprise

Les grandes entreprises détiennent la part dominante du marché de la colocation des centres de données en Égypte en raison de leurs besoins d’infrastructure étendus. Ces organisations exigent des racks de haute capacité, une connectivité solide et une sécurité stricte. Les PME augmentent leur adoption pour réduire les coûts informatiques et améliorer la prestation de services. Les stratégies cloud-first stimulent les déploiements hybrides parmi les entreprises en croissance. Les fournisseurs de services offrent des tarifs flexibles et des services groupés. Ce changement soutient une diversification plus forte du marché et l’expansion de la base de clients.

Par industrie utilisateur final “`

Le secteur des technologies de l’information et des télécommunications (IT & Telecom) domine le marché de la colocation de centres de données en Égypte, stimulé par la demande croissante de connectivité et de consommation de données. Les industries BFSI et de la santé augmentent leur dépendance à l’égard des installations de colocation sécurisées et conformes. Les acteurs des médias et du divertissement utilisent ces installations pour la distribution de contenu et le streaming. Le secteur de la vente au détail et d’autres secteurs adoptent une infrastructure hybride pour améliorer leur présence numérique. La demande diversifiée à travers les industries assure une croissance stable du marché et une utilisation de l’infrastructure.

Aperçu régional

Le Caire et la région du Grand Caire – Pôle principal avec 57,6 % de part de marché

Le Caire domine le marché de la colocation de centres de données en Égypte grâce à son infrastructure avancée, sa connectivité en fibre et sa grande base d’entreprises. La région accueille des déploiements majeurs de télécommunications et de hyperscale. La forte disponibilité d’une main-d’œuvre qualifiée soutient l’expansion rapide des services. La proximité des câbles sous-marins internationaux renforce son rôle de pôle régional. La forte demande des entreprises et le soutien politique robuste stimulent l’expansion. Les opérateurs de centres de données investissent dans des installations de niveau 3 et 4 pour répondre aux normes mondiales. Le Caire reste le centre d’attention pour les développements les plus récents.

- Par exemple, en septembre 2025, Helios Investment Partners a reçu l’approbation préliminaire du conseil d’administration de Telecom Egypt pour acquérir une participation de 75 à 80 % dans la filiale Regional Data Hub (RDH) de l’entreprise. Le campus de centres de données du Caire en plusieurs phases comprend une Phase 1 certifiée Tier III de 2,5 MW, qui a atteint une utilisation complète au cours de sa première année, et une Phase 2 certifiée Tier III Design de 4,6 MW enregistrée selon les normes vertes LEED.

Alexandrie et le corridor côtier nord – Zone de croissance émergente avec 24,1 % de part de marché

Le corridor côtier nord devient une zone critique pour les nouveaux déploiements en périphérie et les atterrissages de câbles sous-marins. Alexandrie bénéficie de fortes interconnexions en fibre et de l’accès aux ressources énergétiques renouvelables. Elle attire des opérateurs hyperscale recherchant des services à faible latence. La forte connectivité portuaire améliore la logistique et l’évolutivité de l’infrastructure. Les investisseurs se concentrent sur des projets de centres de données modulaires dans cette région. L’emplacement stratégique côtier renforce le positionnement du réseau mondial de l’Égypte. La croissance est stimulée par la demande de capacité d’interconnexion internationale.

- Par exemple, le 18 décembre 2023, le ministère égyptien des Communications et des Technologies de l’information (MCIT) et le ministère de l’Investissement des Émirats arabes unis ont signé un protocole d’accord pour développer conjointement 1 GW de capacité de centres de données en Égypte. L’accord se concentre sur l’accélération de la croissance de l’infrastructure numérique et le soutien aux objectifs de l’économie numérique nationale.

Zone économique du canal de Suez et autres régions – Potentiel de périphérie en expansion avec 18,3 % de part de marché

La zone économique du canal de Suez gagne en traction pour les nouveaux investissements dans les centres de données. Le marché de la colocation de centres de données en Égypte est soutenu par des projets d’infrastructure à grande échelle à proximité des routes logistiques et commerciales. La disponibilité de l’énergie et l’accès aux terrains la rendent attrayante pour les grands déploiements. Le développement de centres de données en périphérie soutient l’optimisation du trafic régional. Les entreprises explorent des partenariats pour s’étendre dans les zones mal desservies. Ces régions devraient jouer un rôle plus important dans la stratégie numérique à long terme. Les investissements stratégiques accéléreront leur maturité dans les années à venir.

Informations Compétitives :

- Raya Data Center

- Telecom Egypt

- Link DSL

- Vodafone Egypt

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Le paysage concurrentiel du marché de la colocation de centres de données en Égypte est façonné par un mélange d’opérateurs locaux et de géants mondiaux. Il connaît une expansion rapide des infrastructures, des partenariats stratégiques et de forts flux d’investissement. Telecom Egypt et Raya Data Center détiennent une forte présence nationale, soutenue par des engagements de capitaux stratégiques. Des leaders mondiaux tels qu’AWS, Google Cloud et Equinix augmentent leur empreinte régionale pour capter la demande croissante des entreprises. Les partenariats avec les opérateurs télécoms renforcent l’interconnectivité des réseaux et le déploiement en périphérie. La différenciation concurrentielle se concentre sur la conception écoénergétique, l’évolutivité et les normes de sécurité. Les entreprises mondiales apportent des capacités opérationnelles avancées, tandis que les acteurs locaux fournissent un accès au marché et un alignement réglementaire. Cette combinaison crée un environnement dynamique et compétitif qui attire de nouveaux entrants et alimente une croissance soutenue des infrastructures.

Développements Récents :

- En septembre 2025, Telecom Egypt a accordé une approbation préliminaire du conseil d’administration à l’offre contraignante de Helios Investment Partners pour acquérir une participation de 75-80% dans le Regional Data Hub (RDH) de l’entreprise. L’accord évalue le RDH à environ 230 millions de dollars, pouvant atteindre 260 millions de dollars si certains objectifs de performance sont atteints. La transaction finale est soumise à des approbations réglementaires et à une restructuration, positionnant le centre de données pour une expansion significative et un développement supplémentaire de l’infrastructure numérique de l’Égypte.

- En décembre 2024, Raya Holding for Financial Investments, par l’intermédiaire de sa filiale Raya Data Center, a obtenu un investissement stratégique de 15 millions de dollars USD de Africa50, un fonds d’infrastructure panafricain, pour construire un nouveau centre de données Tier III en Égypte. Soutenue par un montant supplémentaire de 10 millions de dollars USD de Raya Information Technology, cette initiative de 25 millions de dollars USD vise à renforcer l’écosystème numérique de l’Égypte et à promouvoir l’adoption d’infrastructures vertes.