Résumé exécutif :

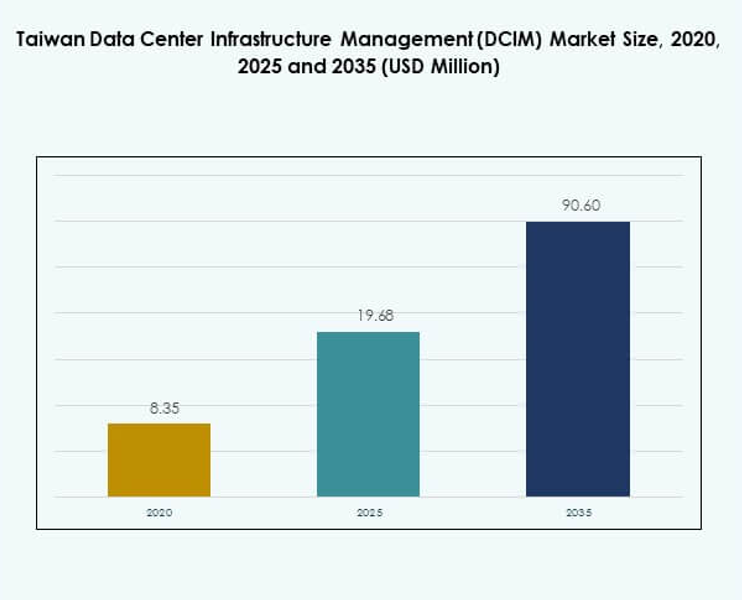

La taille du marché de la gestion des infrastructures des centres de données à Taïwan (DCIM) était évaluée à 8,35 millions USD en 2020, passant à 19,68 millions USD en 2025, et devrait atteindre 90,60 millions USD d’ici 2035, avec un TCAC de 18,27 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures des Centres de Données à Taïwan (DCIM) 2025 |

19,68 Millions USD |

| Marché de la Gestion des Infrastructures des Centres de Données à Taïwan (DCIM), TCAC |

18,27% |

| Taille du Marché de la Gestion des Infrastructures des Centres de Données à Taïwan (DCIM) 2035 |

90,60 Millions USD |

Le marché est stimulé par l’adoption rapide de l’IA, de l’IoT et de l’automatisation, transformant la gestion des centres de données par les entreprises. L’innovation dans les infrastructures modulaires, les plateformes évolutives et la surveillance basée sur l’IA améliore l’efficacité et la durabilité. Les changements dans les stratégies commerciales, y compris le déploiement hybride et la conformité aux normes vertes, soulignent l’importance du marché. Pour les entreprises et les investisseurs, cela crée des opportunités pour améliorer la résilience, réduire les coûts et atteindre une compétitivité numérique à long terme.

Régionalement, Taïwan bénéficie d’un positionnement fort au sein du hub numérique asiatique, soutenu par son leadership dans les semi-conducteurs et son écosystème TIC. Le nord de Taïwan est en tête grâce aux installations hyperscale et aux investissements dans les télécommunications, tandis que les régions centrales se développent grâce à l’adoption industrielle. Le sud de Taïwan émerge avec des déploiements en périphérie liés à l’expansion de la 5G et de l’IoT. Ensemble, ces régions créent un chemin de croissance équilibré, renforçant le rôle de Taïwan dans la transformation numérique régionale.

Moteurs du Marché

Adoption Croissante de l’IA, de l’IoT et de l’Automatisation dans les Infrastructures Critiques

Le marché de la gestion des infrastructures des centres de données à Taïwan (DCIM) est façonné par une forte adoption des technologies d’IA, d’IoT et d’automatisation. Les entreprises utilisent des plateformes DCIM avancées pour améliorer la surveillance, rationaliser les opérations et réduire les temps d’arrêt. Les flux de travail automatisés soutenus par des analyses basées sur l’IA aident les opérateurs à optimiser l’utilisation des actifs et la performance énergétique. Le passage croissant vers des environnements hybrides et multi-clouds augmente la demande de visibilité en temps réel. Les capteurs activés par l’IoT renforcent les stratégies de maintenance prédictive dans les infrastructures critiques. Ces avancées réduisent le risque opérationnel et prolongent les cycles de vie des équipements. Pour les entreprises et les investisseurs, cela offre une valeur à long terme et une stabilité opérationnelle. L’écosystème évolue vers des modèles d’infrastructure plus intelligents et axés sur les logiciels.

Innovation Croissante dans l’Infrastructure des Centres de Données Modulaires et Évolutifs

L’innovation dans les systèmes modulaires et évolutifs est un moteur majeur soutenant le marché DCIM à Taïwan. Les cadres modulaires permettent aux opérateurs d’augmenter la capacité sans investissement initial important, répondant efficacement à la hausse des charges de travail numériques. Les plateformes DCIM adaptées aux configurations modulaires permettent un déploiement plus rapide et une intégration plus facile avec les systèmes existants. Cette flexibilité est cruciale pour les fournisseurs de cloud et les opérateurs de colocation. L’accent mis sur la modularité améliore également l’efficacité énergétique et réduit la redondance de l’infrastructure. Les investisseurs voient de fortes opportunités dans le DCIM modulaire en raison de son adaptabilité. Cela garantit que les entreprises peuvent aligner les coûts opérationnels sur les modèles d’utilisation réels. L’accent mis sur l’architecture évolutive s’aligne avec l’expansion de l’économie numérique de Taïwan. C’est devenu une stratégie centrale pour les acteurs établis et les nouveaux entrants.

- Par exemple, Chunghwa Telecom a reçu le prix Frost & Sullivan 2025 pour le leadership en stratégie concurrentielle à Taïwan pour les services de centre de données, lié à son installation hyperscale prévue à Taoyuan avec une charge informatique de 12 MW.

Importance stratégique de l’efficacité énergétique et de la durabilité

L’efficacité énergétique reste un facteur critique stimulant l’adoption du marché à Taïwan. Les solutions DCIM incluent désormais la surveillance de l’énergie basée sur l’IA et l’intégration des énergies renouvelables pour atteindre les objectifs de durabilité. Les opérateurs sont sous pression pour se conformer aux normes de centres de données verts, rendant la visibilité énergétique une exigence fondamentale. Les entreprises intègrent l’optimisation avancée du refroidissement et la surveillance environnementale. Cette tendance a augmenté le rôle du DCIM dans la réduction de l’efficacité de l’utilisation de l’énergie. Pour les investisseurs, les initiatives de durabilité offrent un potentiel de retour fort grâce à des investissements axés sur la conformité. Les entreprises bénéficient à la fois de la réduction des coûts et de l’amélioration de la réputation de la marque. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Taïwan est stratégiquement positionné comme un facilitateur de durabilité. Il renforce la performance opérationnelle tout en s’alignant sur les engagements mondiaux en matière d’ESG.

- Par exemple, Microsoft a annoncé en octobre 2020 qu’il établirait sa première région cloud à Taïwan et s’engagerait à utiliser 100 % d’énergie renouvelable pour ses centres de données d’ici 2025, tout en prévoyant de former plus de 200 000 personnes à Taïwan d’ici 2024.

Évolutions de la structure de l’industrie et investissements stratégiques

Le marché connaît un changement dans la manière dont les entreprises, les télécoms et les hyperscalers investissent dans l’infrastructure des centres de données. Les fournisseurs de télécommunications alignent leurs stratégies DCIM avec les déploiements 5G, nécessitant une meilleure gestion des centres de données de périphérie. Les institutions financières investissent également dans le DCIM pour assurer la conformité et la résilience opérationnelle. Les hyperscalers mondiaux voient Taïwan comme un hub critique en raison de son écosystème de semi-conducteurs. Cette convergence redéfinit la manière dont l’infrastructure numérique est financée et gérée. Pour les investisseurs, le changement structurel crée des opportunités à long terme dans les services gérés et de colocation. Les entreprises gagnent un meilleur contrôle sur la capacité et la conformité. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Taïwan revêt une importance stratégique pour la croissance numérique régionale. Il est central pour l’innovation technologique et la planification des investissements.

Tendances du marché

Intégration croissante des plateformes DCIM natives du cloud avec les déploiements de périphérie

Une tendance clé qui façonne le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) est l’intégration des plateformes DCIM natives du cloud avec les déploiements en périphérie. Les centres de données en périphérie exigent une surveillance et un contrôle en temps réel à grande échelle. Les modèles natifs du cloud offrent un déploiement flexible avec un investissement initial réduit et des mises à jour plus rapides. Les entreprises préfèrent les DCIM liés au cloud pour l’intégration à travers des réseaux hybrides. Cette tendance améliore également la résilience en permettant une gestion à distance. Cela est devenu vital pour les écosystèmes des télécommunications et de l’IoT. Les entreprises adoptent ces solutions pour améliorer la rapidité et l’agilité. Cela souligne le rôle croissant de l’infrastructure native du cloud dans les stratégies d’expansion régionale.

Émergence des technologies de jumeaux numériques pour l’optimisation des centres de données

L’adoption de la technologie des jumeaux numériques transforme la manière dont le DCIM est appliqué. Les opérateurs construisent des répliques virtuelles des installations pour simuler les opérations et identifier les inefficacités. Cette approche améliore la prise de décision en prédisant les résultats avant que des changements physiques ne se produisent. Les jumeaux numériques réduisent les risques de temps d’arrêt en améliorant les tests de scénarios. Ils renforcent également la récupération après sinistre et la planification de la capacité. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) suscite un intérêt croissant pour ces outils pour des opérations précises. Les entreprises obtiennent une visibilité en temps réel sur les facteurs environnementaux et énergétiques. Cette tendance s’aligne sur l’adoption mondiale de la modélisation prédictive avancée. C’est une étape majeure vers des opérations autonomes des centres de données.

Demande accrue pour des solutions DCIM intégrant la sécurité

L’intégration de la cybersécurité est apparue comme une tendance au sein de l’écosystème DCIM de Taïwan. Avec la connectivité croissante, les plateformes DCIM sont ciblées en tant qu’infrastructures critiques. Les outils DCIM intégrant la sécurité incluent désormais le contrôle d’accès identitaire, la surveillance de la conformité et la détection des anomalies. Les entreprises considèrent ces capacités comme essentielles pour maintenir la confiance opérationnelle. L’accent a été élargi de la surveillance physique à la résilience cybernétique. Pour les entreprises, la cybersécurité intégrée offre un avantage concurrentiel. Elle assure également la conformité avec les cadres réglementaires internationaux. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) s’aligne sur les mandats de sécurité mondiaux. Cela souligne l’évolution du DCIM vers une couche opérationnelle axée sur la sécurité.

Importance croissante de l’analyse pilotée par l’IA et de l’automatisation intelligente

L’analyse pilotée par l’IA devient une tendance essentielle dans le paysage DCIM de Taïwan. Les plateformes intègrent l’apprentissage automatique pour analyser les modèles de performance et optimiser l’allocation de l’énergie. Les recommandations automatisées réduisent les coûts tout en améliorant la planification de la capacité. Les entreprises utilisent ces informations pour prédire les pannes d’équipement et planifier la maintenance préventive. Cela soutient l’efficacité et maximise le temps de fonctionnement. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) exploite les outils pilotés par l’IA pour l’automatisation intelligente. Cela assure la continuité opérationnelle dans les environnements d’entreprise et de cloud. Les investisseurs reconnaissent l’IA comme un facteur de différenciation pour les leaders du marché. Cela renforce la transformation du DCIM en une infrastructure centrée sur l’intelligence.

Défis du marché

Complexité de l’intégration à travers des environnements hybrides et hérités

Un des principaux défis auxquels est confronté le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) est l’intégration à travers des systèmes hybrides et hérités. De nombreuses entreprises exploitent des infrastructures mixtes avec des installations à la fois basées sur le cloud et sur site. L’intégration du DCIM dans ces environnements crée une complexité technique élevée. Les systèmes hérités manquent de compatibilité avec les API modernes et les cadres d’automatisation. Cela augmente le coût de déploiement et ralentit l’adoption. Cela crée également des silos opérationnels, réduisant la visibilité à travers les actifs. Les entreprises font souvent face à des risques de temps d’arrêt pendant l’intégration. Le défi nécessite une expertise spécialisée, ce qui ajoute une pression supplémentaire sur les coûts. Cela reste un obstacle majeur pour les entreprises en transition vers des systèmes DCIM avancés.

Coût Élevé de Déploiement et Pénurie de Professionnels Qualifiés

Un autre défi est le coût élevé de déploiement associé à une pénurie de professionnels qualifiés. Les plateformes DCIM complètes nécessitent un investissement important dans les logiciels, les capteurs et les outils d’intégration. De nombreuses entreprises hésitent en raison de contraintes budgétaires. La pénurie de professionnels formés en DCIM ajoute au défi. Sans personnel qualifié, l’adoption est souvent retardée ou sous-utilisée. Les investisseurs considèrent la formation de la main-d’œuvre comme un facteur limitant pour l’expansion à long terme. Les petites entreprises sont particulièrement contraintes par des barrières financières et techniques. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) doit surmonter ces obstacles pour une adoption plus large. Cela souligne l’importance de l’optimisation des coûts et du développement des compétences.

Opportunités de Marché

Expansion de l’Informatique en Périphérie et Solutions DCIM Compatibles 5G

L’expansion de l’informatique en périphérie et des réseaux 5G crée des opportunités significatives sur le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM). Les installations en périphérie nécessitent des plateformes DCIM légères et flexibles capables de surveillance en temps réel. Les fournisseurs de télécommunications et les entreprises investissent dans des solutions pour gérer les réseaux distribués. Cette tendance permet aux fournisseurs de services de se développer plus rapidement avec fiabilité. Elle crée des opportunités pour les fournisseurs proposant des systèmes DCIM optimisés pour la périphérie. Pour les investisseurs, les déploiements pilotés par la 5G présentent un potentiel de forte croissance. L’opportunité réside dans la fourniture de solutions évolutives pour les charges de travail distribuées. C’est un accélérateur de croissance pour l’écosystème numérique de Taïwan.

Potentiel de Croissance dans les Opérations Prédictives et Durables Améliorées par l’IA

Une autre opportunité forte réside dans les outils de gestion prédictive et de durabilité pilotés par l’IA. Les entreprises se concentrent de plus en plus sur des solutions écoénergétiques pour atteindre des objectifs environnementaux. Les plateformes DCIM basées sur l’IA aident à optimiser le refroidissement, à réduire l’empreinte carbone et à prolonger la durée de vie des actifs. Les outils prédictifs renforcent la résilience contre les pannes d’équipement. Pour les entreprises, cela crée des économies de coûts mesurables et des avantages en matière de conformité. Les investisseurs bénéficient de l’alignement avec des stratégies axées sur l’ESG. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) verra une adoption accélérée des solutions de durabilité pilotées par l’IA. Cela soutient la compétitivité à long terme et la responsabilité environnementale dans la région.

Segmentation du Marché

Par Composant

Les solutions dominent le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM), représentant une part significative en raison de la demande pour des plateformes avancées de surveillance et d’analytique. Les entreprises préfèrent les solutions offrant des informations en temps réel sur l’utilisation de l’énergie, le suivi des actifs et le contrôle environnemental. Les services, y compris le conseil et le support géré, croissent régulièrement à mesure que les entreprises recherchent des conseils d’experts pour la mise en œuvre et l’optimisation. Les fournisseurs proposant à la fois des logiciels et des services professionnels renforcent les taux d’adoption. La complexité croissante des centres de données entraîne une dépendance aux solutions intégrées. Les entreprises bénéficient d’une réduction des temps d’arrêt et d’une gestion optimisée des actifs. Les services complètent cette tendance en comblant les lacunes en compétences. Ensemble, les deux composants jouent un rôle vital dans l’expansion du marché.

Par type de centre de données

Les centres de données d’entreprise connaissent une forte adoption à Taïwan en raison des opérations informatiques à grande échelle et des besoins de conformité. Les centres gérés et de colocation gagnent en importance à mesure que les entreprises passent à des modèles d’infrastructure partagée. Les centres de données de colocation en périphérie soutiennent les applications IoT et 5G, faisant d’eux une catégorie en émergence rapide. Les centres de données cloud et en périphérie se développent rapidement avec les investissements des hyperscalers. D’autres, y compris les installations gouvernementales et de recherche spécialisées, contribuent à une demande de niche. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) est de plus en plus influencé par les installations de colocation et de cloud. Les entreprises exploitent ces types pour la scalabilité et le contrôle des coûts. La domination des configurations d’entreprise et de colocation reflète l’évolution des stratégies commerciales.

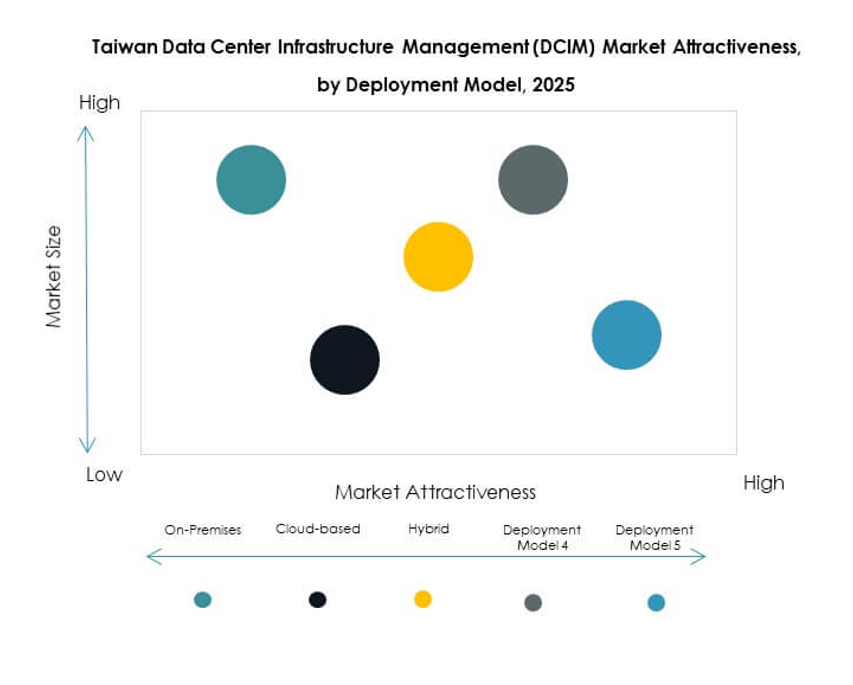

Par modèle de déploiement

Le déploiement sur site continue de dominer le paysage DCIM à Taïwan, en particulier parmi les grandes entreprises qui privilégient le contrôle et la sécurité. Les modèles DCIM basés sur le cloud gagnent du terrain en raison de leur flexibilité et de leurs coûts initiaux réduits. Le déploiement hybride émerge comme un choix préféré pour les entreprises équilibrant sécurité et scalabilité. Il permet l’intégration à travers des environnements multi-cloud et hérités, offrant une visibilité complète. Le marché évolue vers une domination hybride à mesure que les entreprises diversifient leur infrastructure informatique. Les entreprises voient l’hybride comme le meilleur compromis entre flexibilité opérationnelle et conformité. Les investisseurs reconnaissent les déploiements hybrides comme clés pour une adoption à long terme. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) reflète ces dynamiques de déploiement.

Par taille d’entreprise

Les grandes entreprises dominent le marché DCIM à Taïwan en raison d’une demande plus élevée en infrastructure informatique et des besoins de conformité. Elles investissent massivement dans des plateformes avancées pour l’analytique prédictive, la surveillance en temps réel et l’automatisation. Les petites et moyennes entreprises (PME) adoptent de plus en plus le DCIM basé sur le cloud pour l’efficacité des coûts. Les PME bénéficient de tarifs flexibles et d’une scalabilité facile, rendant les solutions cloud attrayantes. Le marché voit une adoption croissante parmi les PME en raison de l’expansion des opérations numériques. Les grandes entreprises, cependant, maintiennent une part majoritaire en raison de charges de travail complexes. Les investisseurs se concentrent sur les PME pour leur potentiel de croissance. Le marché de la gestion de l’infrastructure des centres de données à Taïwan (DCIM) bénéficie d’une adoption équilibrée entre les deux segments.

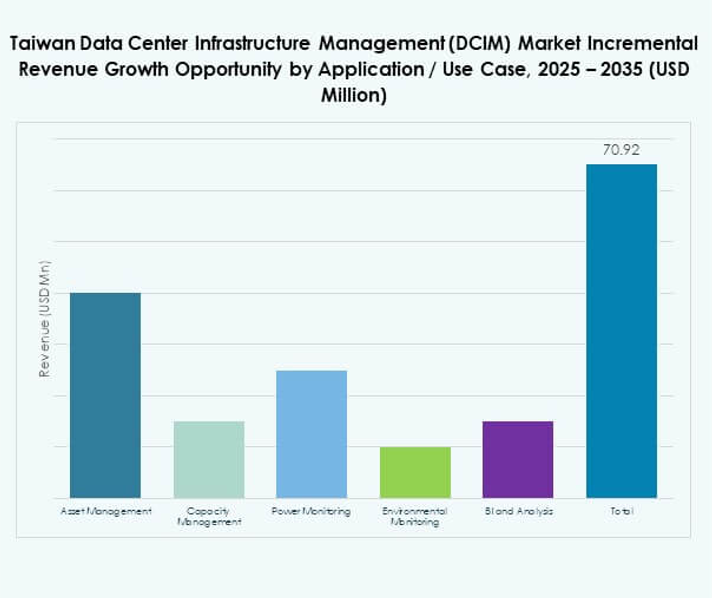

Par application / cas d’utilisation

La gestion des actifs est en tête du marché DCIM à Taïwan en raison de la demande pour un meilleur suivi des équipements et une gestion du cycle de vie améliorée. La gestion de la capacité gagne en part de marché alors que les entreprises se concentrent sur l’évolutivité et l’optimisation de l’espace. La surveillance de l’énergie et de l’environnement reste cruciale pour la conformité en matière de durabilité. Les applications de BI et d’analyse améliorent la prise de décision grâce à des insights prédictifs. Chaque application soutient l’efficacité de manière unique. Les entreprises déploient simultanément plusieurs cas d’utilisation pour maximiser la valeur. La gestion des actifs et de l’énergie forme la base de l’adoption. Le marché de la gestion d’infrastructure de centre de données (DCIM) à Taïwan continue d’évoluer grâce à des applications spécialisées pour l’excellence opérationnelle.

Par industrie utilisatrice finale

Les technologies de l’information et les télécommunications dominent l’adoption par les utilisateurs finaux sur le marché DCIM à Taïwan, soutenues par les exigences du cloud, de la 5G et de l’hyperscale. Le secteur bancaire et financier suit, se concentrant sur la conformité, l’intégrité des données et la fiabilité du temps de fonctionnement. Les établissements de santé adoptent le DCIM pour la gestion des données sensibles et les opérations continues. Les acteurs du commerce de détail et du e-commerce investissent dans le DCIM pour gérer de grands volumes de transactions. L’aérospatiale et la défense l’adoptent pour la résilience des infrastructures critiques. L’énergie et les services publics nécessitent le DCIM pour la stabilité du réseau et la surveillance. D’autres industries contribuent à une demande de niche pour des applications spécialisées. Le marché de la gestion d’infrastructure de centre de données (DCIM) à Taïwan bénéficie d’une adoption verticale diversifiée. Il renforce la demande à travers de multiples secteurs axés sur la croissance.

Aperçus régionaux

Taïwan du Nord – Pôle technologique de Taipei et Hsinchu

Le nord de Taïwan domine le marché de la gestion d’infrastructure de centre de données (DCIM) à Taïwan avec plus de 52 % de part de marché, mené par Taipei et Hsinchu. La présence de géants des semi-conducteurs, d’entreprises TIC et de projets d’infrastructure soutenus par le gouvernement renforce le leadership de la région. Les hyperscalers et les fournisseurs de télécommunications investissent massivement dans les plateformes DCIM pour des opérations à grande échelle. La forte concentration de centres de données d’entreprise augmente la demande. Elle bénéficie également de la connectivité internationale, en faisant un pôle régional. Pour les investisseurs, le nord de Taïwan représente la zone la plus attrayante. Le leadership du marché est ancré dans l’innovation et un fort afflux de capitaux.

- Par exemple, NTT DATA a rapporté avoir réalisé une réduction de 26 % des émissions et une augmentation de 15 % de l’utilisation des énergies renouvelables dans ses opérations mondiales en 2025, reflétant ses progrès en matière de durabilité dans la gestion des centres de données.

Taïwan central – Base industrielle et manufacturière

Le centre de Taïwan détient environ 28 % de part de marché, entraîné par les entreprises industrielles et manufacturières. La région bénéficie de la demande pour l’automatisation dans les installations de production et les centres logistiques. Les plateformes DCIM sont déployées pour soutenir l’efficacité opérationnelle et la surveillance environnementale. La participation croissante des PME renforce l’adoption à travers les chaînes d’approvisionnement. Les fournisseurs de services gérés s’étendent également dans cette région pour répondre aux besoins numériques croissants. Le marché de la gestion d’infrastructure de centre de données (DCIM) à Taïwan est de plus en plus soutenu par une demande axée sur la fabrication. Il reflète le rôle de la région dans l’équilibre entre la production industrielle et la transformation numérique. Les investisseurs le voient comme un segment de croissance stable avec une adoption constante.

Taïwan du Sud – Kaohsiung et déploiements Edge émergents

Le sud de Taïwan contribue à 20 % de part de marché, avec Kaohsiung émergeant comme une zone clé de déploiement en périphérie. Les fournisseurs de télécommunications établissent des centres de données plus proches des utilisateurs, soutenant l’adoption de la 5G et de l’IoT. L’accent est mis sur des installations modulaires intégrant un DCIM piloté par l’IA pour le contrôle des coûts. Les services de colocation émergents renforcent l’empreinte du marché régional. Le sud de Taïwan devrait croître plus rapidement que les autres régions en raison de l’expansion des infrastructures numériques. Le marché de la gestion des infrastructures de centres de données (DCIM) à Taïwan voit un fort élan ici grâce à de nouveaux investissements. Il devient un point chaud pour la croissance des infrastructures numériques axées sur la périphérie et les télécommunications.

- Par exemple, Chunghwa Telecom a activement étendu l’infrastructure 5G dans le sud de Taïwan, y compris Kaohsiung, dans le cadre de ses initiatives de ville intelligente et de modernisation du réseau annoncées en 2025.

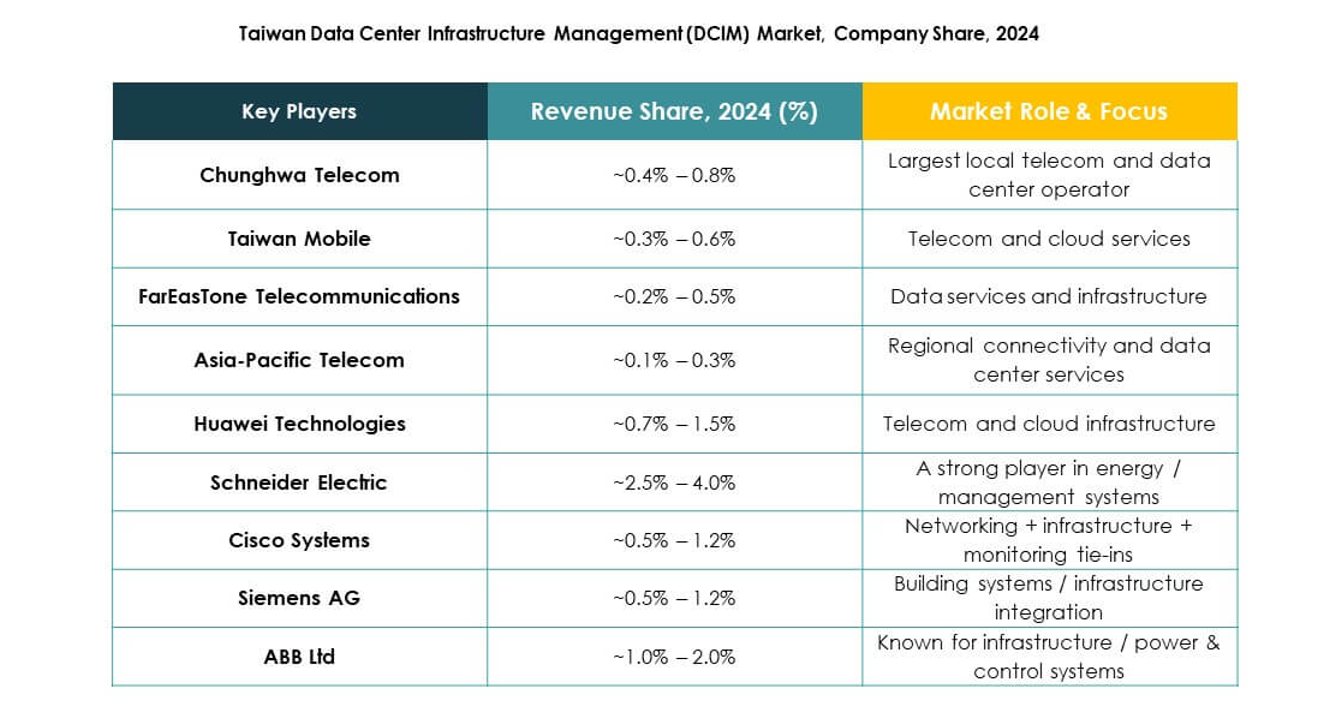

Perspectives concurrentielles :

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecommunications

- Vantage Data Centers

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Autres

Le marché de la gestion des infrastructures de centres de données (DCIM) à Taïwan est très concurrentiel, avec à la fois des opérateurs télécoms nationaux et des leaders technologiques mondiaux stimulant la croissance. Chunghwa Telecom, Taiwan Mobile et FarEasTone renforcent leur présence grâce à des investissements dans des centres de données à grande échelle et des services gérés. Vantage Data Centers se concentre sur les installations hyperscale et de colocation pour soutenir les entreprises internationales. ABB, Eaton et Schneider Electric fournissent des solutions avancées de gestion de l’énergie et de l’alimentation, permettant des opérations durables. Cisco et Huawei dominent les solutions DCIM axées sur le réseau, tandis que Siemens propose des technologies d’automatisation et d’infrastructure intelligente. La concurrence est définie par l’innovation dans la surveillance pilotée par l’IA, le support de déploiement hybride et les caractéristiques de durabilité. Cela reste un marché où les opérateurs locaux tirent parti d’une forte présence infrastructurelle, tandis que les acteurs mondiaux introduisent des solutions avancées qui améliorent la résilience, l’évolutivité et la conformité réglementaire.

Développements récents :

- En juillet 2025, Chunghwa Telecom a été honoré du prix Frost & Sullivan Taiwan Data Center Services Competitive Strategy Leadership Award, reconnaissant ses réalisations exceptionnelles dans l’avancement du secteur des centres de données de Taïwan grâce à l’innovation technologique et à l’excellence opérationnelle dans la gestion des services et des infrastructures.

- En juin 2025, ABB a introduit le MegaFlex UL 415V, un UPS prêt pour l’IA pour les centres de données à grande échelle, avec des fonctionnalités conçues pour améliorer la résilience et l’efficacité énergétique pour les environnements de fabrication avancée et DCIM à Taïwan et dans le monde entier.