Résumé exécutif :

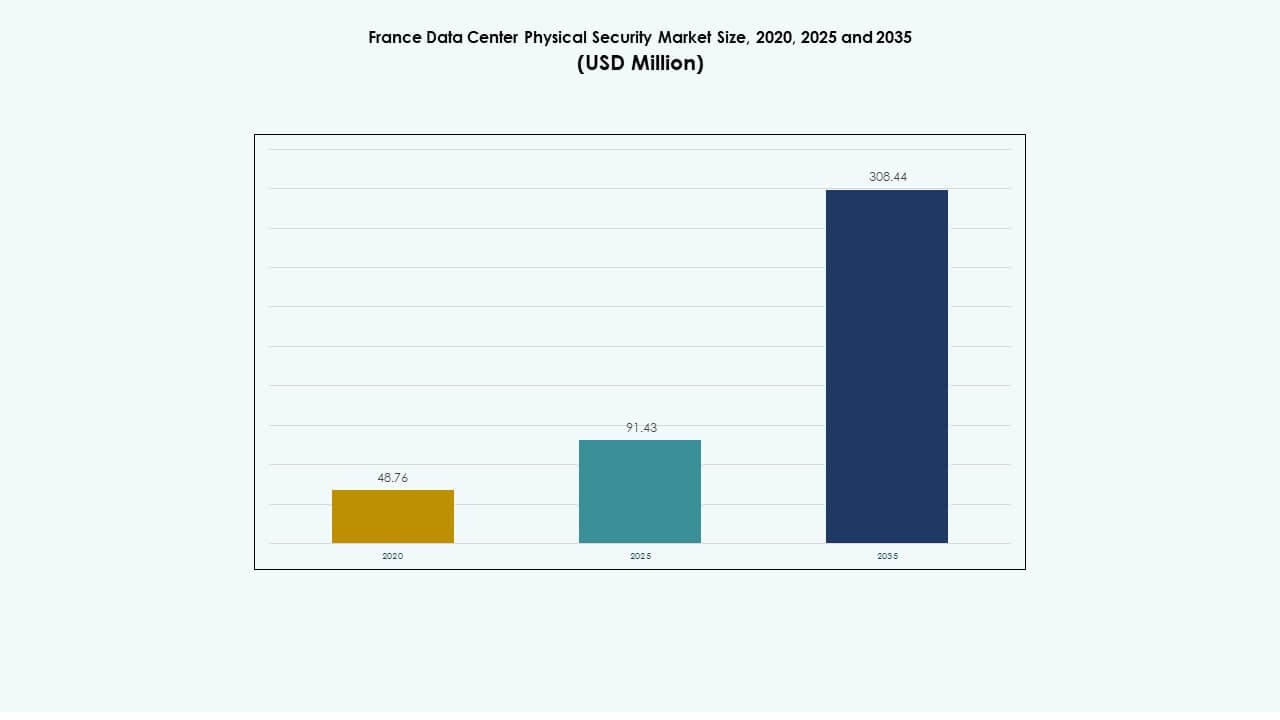

La taille du marché de la sécurité physique des centres de données en France était évaluée à 48,76 millions USD en 2020, à 91,43 millions USD en 2025 et devrait atteindre 308,44 millions USD d’ici 2035, avec un TCAC de 12,87 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en France 2025 |

91,43 millions USD |

| Marché de la Sécurité Physique des Centres de Données en France, TCAC |

12,87 % |

| Taille du Marché de la Sécurité Physique des Centres de Données en France 2035 |

308,44 millions USD |

Une forte demande pour des systèmes de surveillance avancés, de contrôle d’accès et de surveillance activée par l’IA stimule la croissance du marché. L’augmentation des centres de données de colocation et hyperscale crée un plus grand accent sur les cadres de sécurité intégrés. Les entreprises adoptent des systèmes biométriques, des capteurs intelligents et des outils d’automatisation pour améliorer la conformité et la résilience. L’importance stratégique du marché réside dans son rôle de protection de l’infrastructure numérique, ce qui attire une attention significative des investisseurs et une innovation technologique.

L’Île-de-France domine le marché en raison de sa forte concentration de centres de données d’entreprise et hyperscale. Marseille suit avec le développement croissant de la périphérie et de la colocation lié à la connectivité internationale. Le nord et l’ouest de la France émergent comme de nouveaux corridors de croissance soutenus par des initiatives de transformation numérique et une expansion industrielle.

Facteurs de Marché

Facteurs de Marché

Accent Croissant sur l’Infrastructure de Sécurité des Centres de Données à Couches Multiples

Le marché de la sécurité physique des centres de données en France se développe avec le besoin d’une protection solide à couches multiples dans les installations hyperscale et de colocation. Les entreprises mettent en œuvre des mesures de sécurité au niveau du périmètre, de l’accès et des racks pour contrer les intrusions physiques et le vol de données. La demande pour des analyses vidéo basées sur l’IA augmente pour améliorer la précision de la détection des menaces en temps réel. Les entreprises priorisent l’accès biométrique, les alarmes intégrées et la surveillance à distance pour renforcer la résilience. Les exigences de conformité gouvernementales et industrielles entraînent des mises à niveau continues de l’infrastructure physique. Cela soutient un contrôle opérationnel plus strict au sein des environnements critiques. Les investissements solides en sécurité renforcent la confiance des investisseurs et réduisent le risque opérationnel sur les principaux actifs numériques.

- Par exemple, le système sur puce ARTPEC-9 d’Axis Communications alimente les caméras avec des analyses d’objets basées sur l’IA, un zoom optique 31× et la technologie OptimizedIR pour une surveillance nocturne de haute précision. Ces modèles permettent la détection et la classification en temps réel directement à la périphérie, améliorant la précision et réduisant les fausses alertes dans les environnements sécurisés des centres de données.

Intégration Croissante de l’IA et de l’IoT dans les Systèmes de Sécurité Physique

Les centres de données en France adoptent rapidement des plateformes basées sur l’IA, l’IoT et l’analytique pour atteindre une sécurité prédictive. Ces systèmes analysent les schémas en temps réel à travers les capteurs, les points d’accès et les flux vidéo pour détecter les anomalies. Les capteurs intelligents soutiennent le contrôle environnemental et les alertes de mouvements non autorisés. Les systèmes basés sur l’IA optimisent l’utilisation de la main-d’œuvre et le timing des réponses. Les entreprises déploient des centres de contrôle basés sur le cloud qui gèrent efficacement les sites distribués. L’intégration entre les plateformes de sécurité cyber et physique assure une surveillance unifiée. Cela crée de nouvelles normes pour la conformité et la transparence opérationnelle. Les investisseurs apprécient cette intégration pour garantir une fiabilité et une évolutivité à long terme.

- Par exemple, Johnson Controls propose des plateformes de sécurité intégrées qui combinent l’analyse vidéo activée par l’IA, le contrôle d’accès et la détection d’intrusion. Ces systèmes offrent une surveillance centralisée et une reconnaissance automatisée des menaces, améliorant la protection et la visibilité opérationnelle dans les environnements d’entreprise et de centres de données.

Expansion des Installations de Colocation et Edge Créant une Complexité de Sécurité

La croissance rapide des déploiements de colocation et edge introduit une complexité de sécurité dans l’infrastructure distribuée. Les opérateurs doivent coordonner des contrôles en couches à travers plusieurs zones d’accès et nœuds distants. Le marché de la sécurité physique des centres de données en France bénéficie des investissements dans la vérification d’identité avancée et la surveillance vidéo. Les fournisseurs se concentrent sur des systèmes évolutifs qui assurent une protection uniforme, quelle que soit la taille du site. Les sites edge nécessitent des solutions compactes mais efficaces pour les opérations dans des espaces restreints. L’innovation continue soutient l’intégration transparente entre les hubs centraux et les centres distants. Cela renforce la résilience du réseau du pays et la continuité opérationnelle. Les solutions basées sur les données assurent une surveillance de sécurité cohérente à travers une infrastructure en expansion.

Alignement Réglementaire et Modernisation Stratégique de l’Infrastructure

La stricte conformité aux lois européennes et nationales sur la protection des données influence la modernisation rapide des systèmes de sécurité. Les entreprises mettent en œuvre des mesures de contrôle physique alignées sur le RGPD dans toutes les zones opérationnelles. Les initiatives dirigées par le gouvernement encouragent l’adoption de cadres de haute disponibilité et de redondance. Le marché évolue autour de solutions certifiées qui satisfont aux exigences ISO et Tier IV. Cela souligne le rôle stratégique de l’hébergement sécurisé des données dans l’économie numérique de la France. L’intégration de la durabilité et de l’efficacité énergétique augmente encore les flux de capitaux. Les fournisseurs de sécurité collaborent avec les hyperscalers pour élaborer des stratégies de réduction des risques à long terme. Des mises à jour constantes garantissent la souveraineté des données nationales et la confiance des investisseurs.

Tendances du Marché

Tendances du Marché

Adoption de l’Analyse Vidéo Alimentée par l’IA pour la Surveillance de Sécurité Prédictive

La vidéosurveillance basée sur l’IA devient centrale dans les stratégies de protection proactive. Les caméras alimentées par des analyses neuronales détectent des schémas suspects et automatisent le signalement des incidents. Le marché de la sécurité physique des centres de données en France connaît une transition vers des modèles d’apprentissage profond pour la détection des anomalies. Les entreprises remplacent les systèmes traditionnels par des logiciels intelligents qui réduisent les fausses alertes. Les modèles de maintenance prédictive optimisent le temps de fonctionnement des équipements et améliorent la préparation aux menaces. Les analyses pilotées par l’IA fournissent également des pistes d’audit détaillées pour les inspections réglementaires. Cela permet un apprentissage continu à partir de vastes entrées de données. L’approche réduit la dépendance humaine tout en garantissant une précision de réponse plus rapide.

Intégration des systèmes de gestion des accès basés sur le cloud

Les centres de données utilisent de plus en plus des plateformes natives du cloud pour la gestion centralisée du contrôle d’accès. Les opérateurs déploient des modèles d’authentification évolutifs liés à des bases de données d’identité. Ces systèmes prennent en charge la vérification d’accès hybride via la biométrie et l’entrée par carte. Cela permet des mises à jour plus rapides sur plusieurs sites tout en garantissant la cohérence des données. Les fournisseurs introduisent des tableaux de bord unifiés pour le suivi en temps réel des entrées et le reporting de conformité. L’intégration au cloud améliore l’efficacité, notamment pour les fournisseurs de colocation gérant plusieurs clients. Les entreprises bénéficient d’une meilleure visibilité sur les opérations physiques. Cette tendance stimule l’adoption de couches de contrôle flexibles et définies par logiciel dans les grandes infrastructures.

Émergence d’une architecture de sécurité modulaire pour les déploiements en périphérie

Les centres de données en périphérie exigent des systèmes de sécurité modulaires et adaptatifs adaptés aux espaces réduits. Les fournisseurs développent des unités compactes, plug-and-play avec détection périmétrique automatisée. Le marché de la sécurité physique des centres de données en France bénéficie d’architectures flexibles soutenant des mises à niveau rapides. Ces systèmes peuvent évoluer avec l’expansion de la capacité et les opérations à distance. Les opérateurs préfèrent des conceptions qui réduisent le temps de maintenance et d’installation. Les solutions modulaires aident à maintenir l’uniformité sur les sites distribués. Cela garantit des normes de sécurité cohérentes dans les zones rurales et urbaines. La tendance reflète un intérêt croissant pour des solutions d’infrastructure simplifiées mais efficaces.

Accent sur la durabilité et les systèmes de sécurité écoénergétiques

Les équipements de sécurité intègrent désormais des modes d’économie d’énergie et une compatibilité avec les énergies renouvelables. Les fabricants conçoivent des caméras de surveillance à faible consommation d’énergie et des systèmes d’éclairage intelligents. Les installations mettent en œuvre des technologies de câblage durable et de récupération d’énergie. Cela réduit le coût total de possession pour les grands opérateurs de centres de données. Les politiques de transition verte de la France accélèrent le déploiement de systèmes éco-certifiés. Les fournisseurs alignent le développement de produits sur des objectifs de neutralité carbone. Les logiciels de contrôle intelligents optimisent le temps de fonctionnement des équipements sans compromettre la performance. L’innovation durable renforce la position de la France en tant que hub clé pour des opérations de données sécurisées et éco-efficaces.

Défis du marché

Coûts élevés de mise en œuvre et complexité de l’intégration des systèmes

L’intégration de matériel et de logiciels multi-fournisseurs dans des installations à grande échelle crée des défis de coût et de compatibilité. Le marché de la sécurité physique des centres de données en France fait face à la pression de l’augmentation des coûts d’installation pour les systèmes dotés d’IA. De nombreux opérateurs peinent à synchroniser les anciennes et nouvelles couches d’infrastructure. Les pénuries de main-d’œuvre qualifiée retardent l’achèvement des projets et augmentent les risques opérationnels. Maintenir le temps de fonctionnement pendant les mises à niveau nécessite des systèmes redondants, ce qui augmente encore les coûts. Cela exige également des mises à jour logicielles régulières et des renouvellements de certification. Les petites installations trouvent ces transitions financièrement difficiles. L’intégration complexe ralentit l’adoption de la technologie parmi les fournisseurs de niveau intermédiaire.

Évolution du paysage des menaces cyber-physiques et pression réglementaire

Les risques de sécurité hybrides s’étendent désormais au-delà de l’intrusion physique pour inclure des cyberattaques coordonnées. Les opérateurs doivent sécuriser les systèmes de contrôle et les capteurs IoT connectés aux réseaux d’entreprise. Le marché fait face à une pression croissante pour répondre aux normes de conformité évolutives sous les lois de l’UE. La non-conformité peut entraîner des pénalités et une perte de clients. Cela augmente également la demande pour des audits continus et des simulations de menaces. Les entreprises doivent équilibrer l’investissement dans le matériel de sécurité avec des solutions d’analyse avancées. L’innovation rapide dépasse la réglementation, créant une incertitude dans les cycles de planification. Les fournisseurs et les utilisateurs finaux doivent maintenir l’alignement entre l’évolution technologique et les cadres juridiques.

Opportunités de marché

Investissements croissants dans le développement d’infrastructures hyperscale et edge

Les expansions hyperscale à grande échelle à Paris et Marseille créent de vastes opportunités pour les fournisseurs de sécurité. Les entreprises nécessitent une gestion d’accès évolutive, des analyses AI et des cadres de redondance. Le marché de la sécurité physique des centres de données en France bénéficie de plans de modernisation soutenus par le financement numérique européen. Les centres de données edge dans les régions secondaires nécessitent également des systèmes de surveillance automatisés et abordables. Les fournisseurs proposant des produits modulaires et interopérables peuvent capturer une part de marché importante. Cela positionne la France comme un hub stratégique d’innovation en sécurité pour l’Europe de l’Ouest. Les partenariats avec les opérateurs télécoms et les fournisseurs de colocation renforceront l’adoption à long terme.

Avancement des technologies de capteurs intelligents et d’automatisation

La demande augmente pour des capteurs intelligents intégrant la détection de mouvement, l’imagerie thermique et l’analyse faciale. Ces innovations améliorent la conscience situationnelle et réduisent les fausses alertes. Les centres de contrôle dotés d’IA unifient les opérations à travers plusieurs salles de données. L’automatisation de la sécurité réduit l’intervention manuelle, améliorant la fiabilité et l’efficacité des coûts. Elle permet une prise de décision plus rapide et améliore l’évolutivité. La montée des systèmes autonomes soutient la résilience opérationnelle et la maintenance prédictive. Les fournisseurs se concentrant sur des offres centrées sur l’automatisation peuvent obtenir un avantage concurrentiel. Les contrats à long terme avec les hyperscalers assurent une croissance stable des revenus.

Segmentation du marché

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent en raison de la forte densité de projets hyperscale et de colocation à Paris et Marseille. Ces installations investissent dans des cadres de sécurité à plusieurs niveaux avec une surveillance 24/7 et un contrôle d’accès. Les centres de données de taille moyenne montrent une demande stable, stimulée par l’expansion régionale des technologies de l’information. Les petits centres de données adoptent des systèmes modulaires pour équilibrer coût et performance. Le marché de la sécurité physique des centres de données en France bénéficie de la modernisation continue des infrastructures héritées. Les grandes installations dominent la part de marché grâce à une conformité réglementaire étendue et à la croissance de la capacité énergétique.

Par Composant

Les solutions représentent une part majeure, menées par la vidéosurveillance, l’accès biométrique et les plateformes de surveillance. Les organisations investissent dans des systèmes intégrés combinant plusieurs technologies pour une protection holistique. Les services croissent régulièrement, notamment dans les contrats de conseil et de maintenance. Les services gérés gagnent en popularité parmi les opérateurs de colocation et d’entreprise recherchant l’évolutivité. Le marché de la sécurité physique des centres de données en France continue de se tourner vers des forfaits de sécurité complets. Les fournisseurs proposant des solutions d’intégration de bout en bout dominent le paysage concurrentiel.

Par Solution

La vidéosurveillance reste la solution la plus déployée, suivie par les systèmes de contrôle d’accès et de surveillance. Les caméras pilotées par l’IA et la reconnaissance faciale améliorent l’efficacité de la détection. Les outils de surveillance et de détection assurent une identification précoce des risques grâce à des analyses continues. Le contrôle d’accès soutient la conformité aux normes internationales de protection des données. D’autres solutions comme les alarmes d’intrusion et les systèmes anti-filature complètent la défense en couches. Le marché de la sécurité physique des centres de données en France privilégie les systèmes à haute précision et faible latence pour une fiabilité opérationnelle.

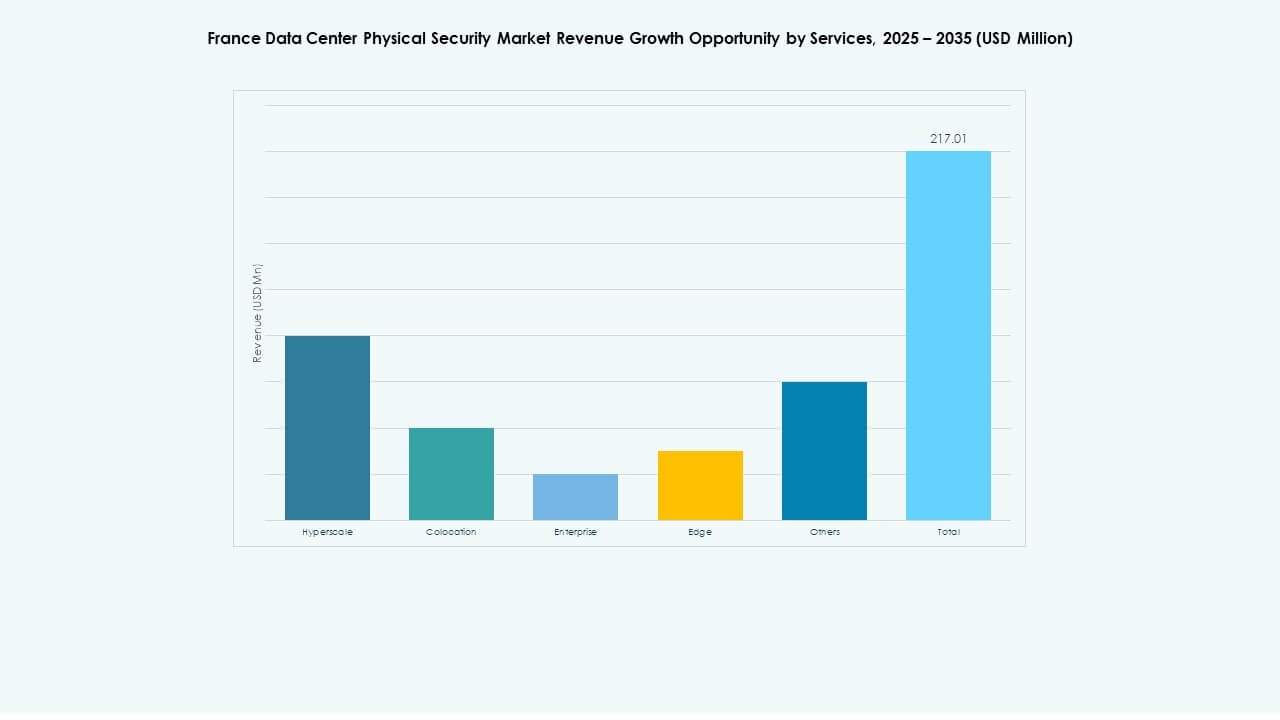

Par Services

L’intégration de systèmes détient la plus grande part en raison de la demande pour une connectivité transparente entre le matériel et le logiciel. Les services de conseil s’étendent avec des projets d’alignement réglementaire et d’évaluation des risques. La maintenance et le support restent essentiels pour assurer le temps de fonctionnement et le calibrage des équipements. Les contrats gérés augmentent en raison des pénuries de main-d’œuvre et des architectures complexes. Le marché de la sécurité physique des centres de données en France se renforce grâce aux partenariats des fournisseurs avec les développeurs hyperscale. Les prestataires de services se concentrant sur la gestion du cycle de vie et la maintenance prédictive gagnent en traction régulière.

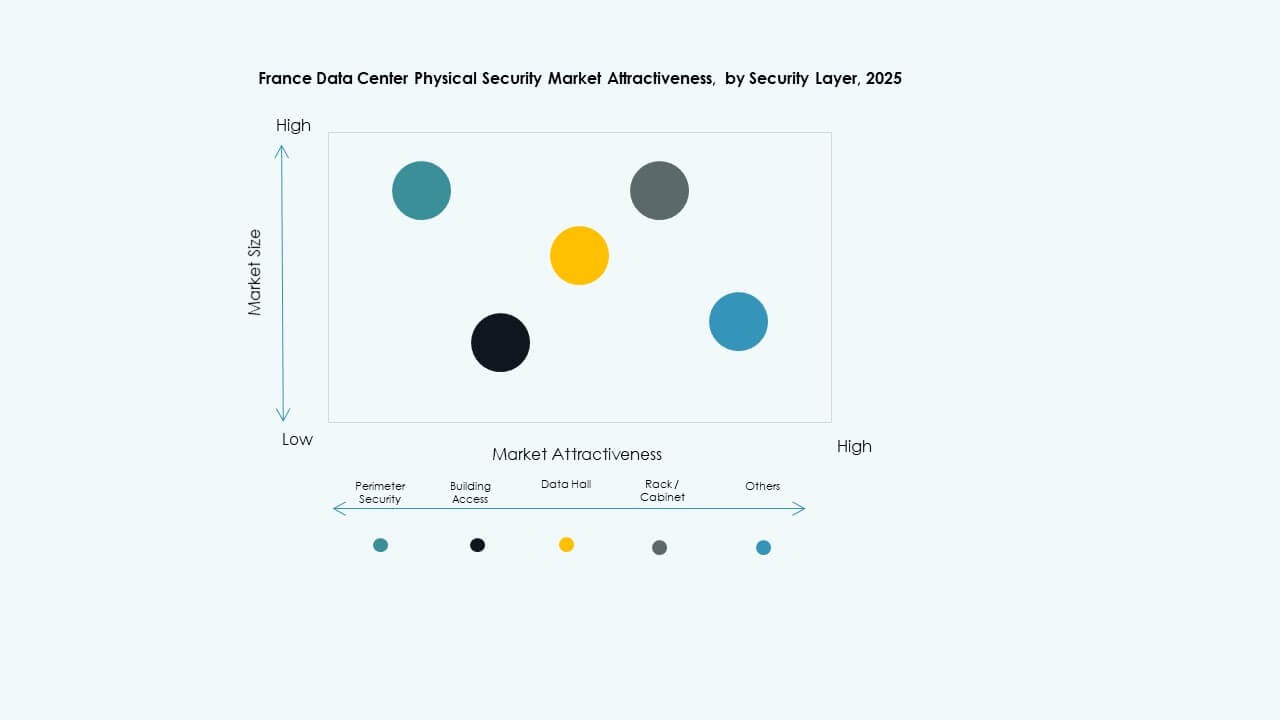

Par Couche de Sécurité

La sécurité périmétrique et l’accès aux bâtiments dominent en raison de protocoles d’entrée stricts. Les systèmes au niveau des salles de données et des racks se développent rapidement avec la surveillance par IA et l’accès biométrique. Les systèmes de surveillance à chaque couche offrent redondance et contrôle d’audit. Le marché de la sécurité physique des centres de données en France met l’accent sur une défense complète à travers les couches. Les opérateurs intègrent des capteurs de mouvement, des systèmes de verrouillage et des analyses en temps réel. Ce modèle en couches améliore la visibilité et réduit les vulnérabilités opérationnelles dans toutes les zones.

Par Type de Centre de Données

Les centres de données hyperscale mènent avec des investissements majeurs de la part des fournisseurs de cloud mondiaux. Les sites de colocation suivent de près, soutenant la demande des entreprises et des PME. Les installations Edge s’étendent dans les zones émergentes pour améliorer la latence et la connectivité. Les centres de données d’entreprise et gouvernementaux adoptent des modèles de sécurité physique-cyber hybrides. Le marché de la sécurité physique des centres de données en France reflète une forte synergie entre infrastructure et automatisation. Les sites hyperscale maintiennent la plus haute conformité et des cadres d’accès avancés.

Par Utilisateur Final

Les secteurs des technologies de l’information et des télécommunications restent dominants, suivis par les segments BFSI et gouvernementaux. La forte sensibilité des données entraîne des investissements importants dans des systèmes d’accès avancés. Les secteurs de la santé et des sciences de la vie adoptent une surveillance intégrée pour se conformer aux réglementations. Le commerce de détail et le commerce électronique déploient des systèmes modulaires dans les centres de distribution. Les sites de fabrication utilisent la protection périmétrique et la surveillance des accès. Le marché de la sécurité physique des centres de données en France soutient une adoption large dans les secteurs industriels et publics.

Perspectives Régionales

Île-de-France : Pôle Régional Dominant

L’Île-de-France représente près de 60 % de la part de marché, portée par les installations hyperscales à Paris. L’infrastructure numérique dense et les réseaux de connectivité de la région attirent des investisseurs mondiaux. Les grandes entreprises déploient des systèmes dotés d’IA et des cadres de protection multi-couches. Le marché de la sécurité physique des centres de données en France bénéficie de la conformité réglementaire stricte dans cette région. Des politiques gouvernementales fortes et des incitations infrastructurelles soutiennent un investissement continu. Elle reste l’emplacement central pour les centres de données à haute capacité.

Sud de la France : Présence en Expansion d’Edge et de Colocation

Le sud de la France, dirigé par Marseille, détient environ 25 % de la part de marché avec une expansion rapide d’edge et de colocation. Sa position côtière stratégique et l’accès aux câbles sous-marins soutiennent un débit de données élevé. Les opérateurs renforcent la sécurité contre les menaces physiques et environnementales. La surveillance basée sur l’IA et les centres de contrôle modulaires deviennent plus répandus. Il gagne en importance en tant que centre de sauvegarde et d’interconnexion pour les réseaux cloud mondiaux. La région attire de plus en plus de partenariats hyperscales et de déploiements de sécurité régionaux.

- Par exemple, Microsoft étend son centre de données à Marseille dans le cadre du même investissement de 4 milliards d’euros, tirant parti de la connectivité du site pour la croissance de l’infrastructure IA.

Régions de l’Ouest et du Nord : Corridors de Croissance Émergents

L’ouest et le nord de la France représentent collectivement près de 15 % de la part de marché. Ces zones voient de nouveaux investissements dans les centres de données edge et de niveau entreprise. Un fort accent sur la numérisation industrielle stimule de nouveaux déploiements. Cela renforce la diversité géographique globale de la France en matière d’infrastructure d’hébergement sécurisé. Les initiatives de transformation numérique dirigées par le gouvernement améliorent la compétitivité régionale. Ces corridors émergents promettent une croissance future équilibrée à travers des réseaux de sécurité physique distribués.

- Par exemple, Data4 Group exploite des campus de centres de données à grande échelle à Paris-Saclay et Marcoussis, offrant plus de 250 MW de capacité de puissance informatique. Ces sites disposent d’une sécurité physique certifiée ISO, d’une infrastructure électrique redondante et d’une conception modulaire pour soutenir les déploiements d’entreprise et hyperscale à travers la France.

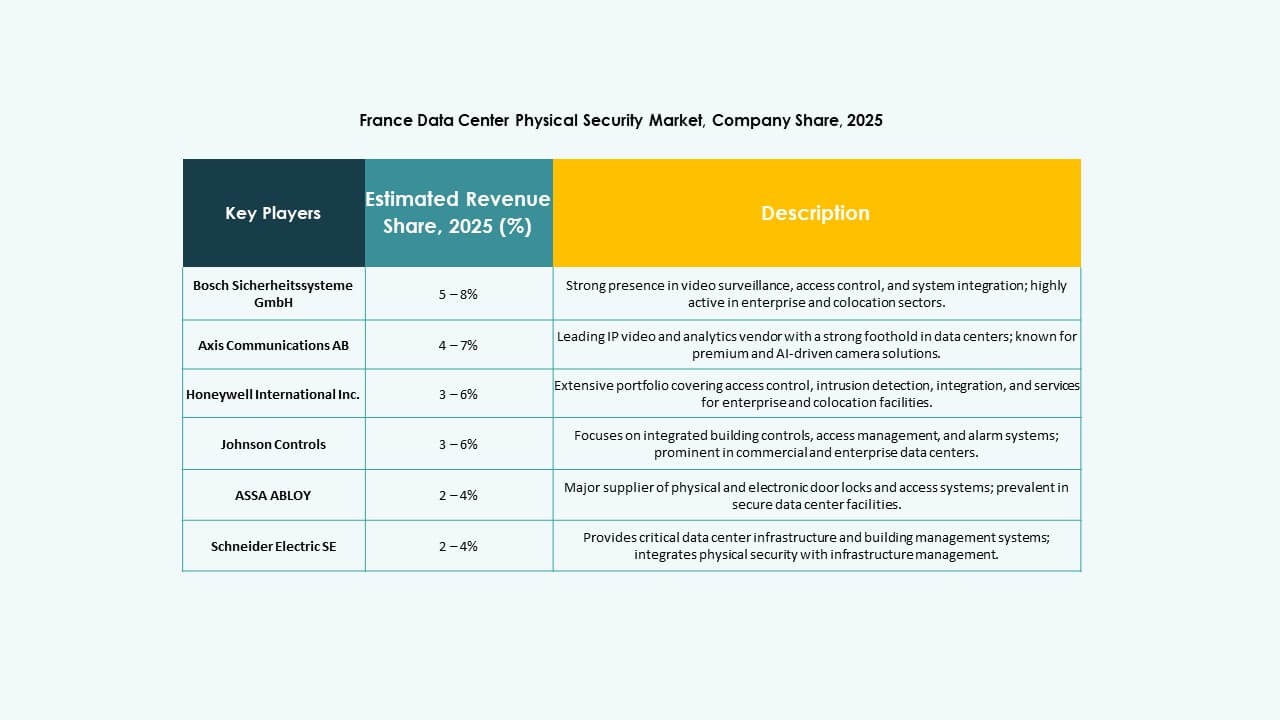

Informations Compétitives :

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

Le paysage concurrentiel du [marché de la sécurité physique des centres de données en France] présente un mélange de géants de la sécurité traditionnels et de fournisseurs agiles orientés vers la technologie. Les entreprises leaders maintiennent leur domination grâce à des portefeuilles étendus couvrant la surveillance, le contrôle d’accès et les services de sécurité intégrés. Des fournisseurs tels que Bosch, Honeywell et Siemens tirent parti de leurs opérations mondiales et de la confiance de leur marque pour desservir les centres de données hyperscale et d’entreprise. Pendant ce temps, des fournisseurs axés sur la technologie comme Axis et Cisco poussent des solutions de sécurité prêtes pour l’edge et basées sur IP. Les entreprises axées sur les services telles que Securitas et Johnson Controls offrent un support de sécurité géré et de conformité, ce qui séduit les opérateurs de centres de données de colocation et de niveau intermédiaire. Une concurrence intense accélère les cycles d’innovation et oblige les entreprises à se différencier par la scalabilité, les capacités d’intégration et la préparation à la conformité pour sécuriser des contrats à long terme.

Développements Récents :

Développements Récents :

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur l’activité d’intégration de systèmes.