Résumé exécutif :

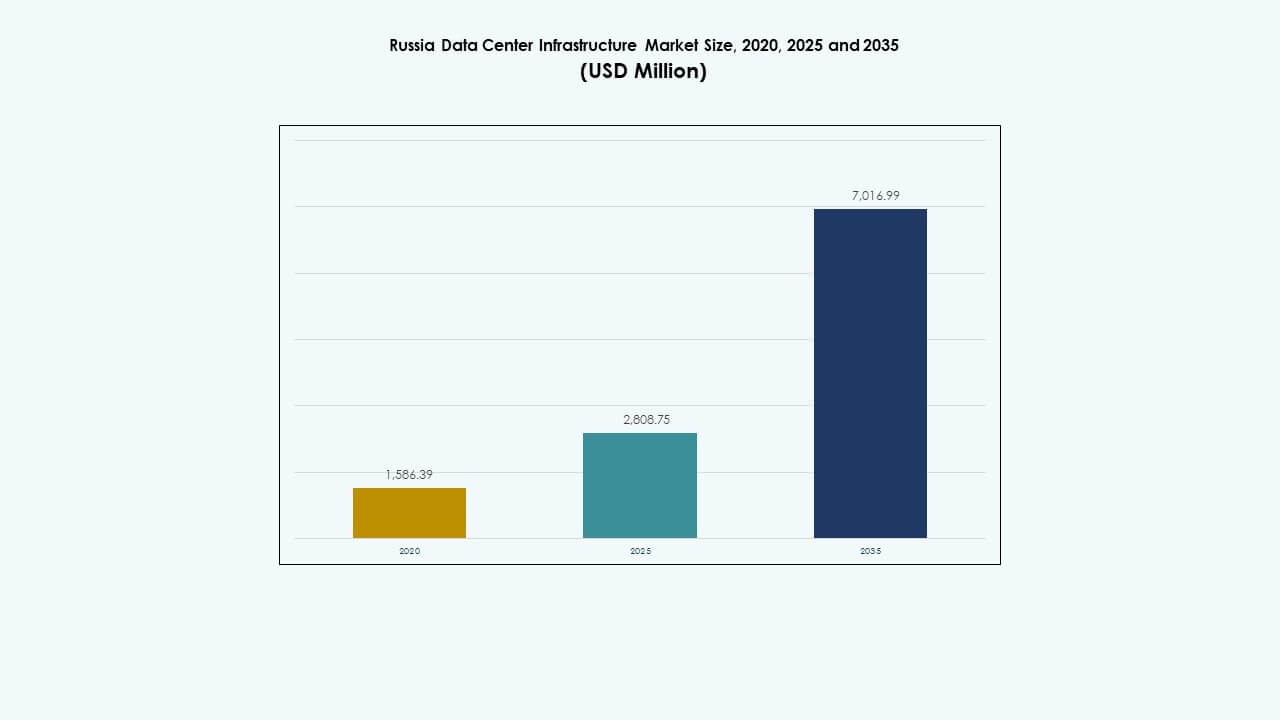

La taille du marché de l’infrastructure des centres de données en Russie était évaluée à 1 586,39 millions USD en 2020, a atteint 2 808,75 millions USD en 2025, et devrait atteindre 7 016,99 millions USD d’ici 2035, avec un TCAC de 9,52 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Russie 2025 |

2 808,75 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Russie, TCAC |

9,52% |

| Taille du Marché de l’Infrastructure des Centres de Données en Russie 2035 |

7 016,99 Millions USD |

La numérisation rapide, l’expansion du cloud et l’adoption des technologies d’intelligence artificielle stimulent une forte demande d’infrastructure. Les entreprises modernisent les systèmes pour soutenir la localisation des données et les analyses avancées. Cela renforce la confiance des investisseurs grâce à des cadres politiques stables et une forte croissance numérique. Les entreprises mettent l’accent sur la construction modulaire, l’efficacité énergétique et l’automatisation pour réduire les coûts et les temps d’arrêt. Les investissements croissants des télécoms et des hyperscalers reflètent un intérêt stratégique pour des installations durables et évolutives dans les grandes villes.

Moscou et Saint-Pétersbourg dominent le marché avec une connectivité avancée, une forte présence d’entreprises et une infrastructure énergétique développée. Les régions émergentes comme la Sibérie et l’Extrême-Orient suscitent de l’intérêt en raison de climats plus frais adaptés au refroidissement efficace des centres de données. La Russie centrale bénéficie de la proximité stratégique des hubs télécoms et des institutions gouvernementales. La diversification régionale soutient les objectifs de souveraineté des données nationales et améliore la résilience globale du réseau.

Moteurs du Marché

Moteurs du Marché

Transformation Numérique Croissante et Adoption du Cloud dans les Entreprises

Le marché de l’infrastructure des centres de données en Russie bénéficie de la numérisation rapide des entreprises et de l’expansion des charges de travail basées sur le cloud. Les entreprises migrent les systèmes critiques vers des régions cloud locales pour répondre aux besoins de souveraineté des données. Il connaît une forte traction de la part du commerce électronique, des services financiers et des télécommunications. Les entreprises investissent dans des plateformes de données évolutives pour gérer un trafic consommateur plus élevé. Les politiques gouvernementales favorisent l’hébergement de données domestiques et la résilience en cybersécurité. Les fournisseurs de services cloud étendent les zones de disponibilité pour améliorer la latence et la conformité. La migration continue des technologies informatiques héritées crée une demande soutenue en infrastructure. Les investisseurs trouvent des opportunités de croissance dans les installations de colocation et de périphérie. Le virage numérique renforce la compétitivité nationale dans tous les secteurs.

- Par exemple, le campus Moscow North de IXcellerate MOS1 prend en charge 1 835 racks sur 6 000 m² avec une capacité électrique de 13,7 MW pour la colocation à haute densité. Il connaît une forte traction de la part du commerce électronique, des services financiers et des télécommunications.

Expansion des charges de travail d’IA, HPC et Edge Computing

L’utilisation croissante de l’intelligence artificielle (IA), du calcul haute performance (HPC) et de l’analyse en périphérie entraîne des mises à niveau majeures de l’infrastructure. Les entreprises et les instituts de recherche nécessitent des systèmes d’alimentation à haute densité et des solutions de refroidissement liquide. Cela encourage les opérateurs à déployer des tissus de réseau avancés avec des connexions à faible latence. Les charges de travail d’IA exigent des clusters GPU et une gestion thermique de précision. Les industries intensives en données comme la santé et le pétrole & gaz accélèrent l’adoption de l’IA. La transition vers l’automatisation crée un fort besoin d’une utilisation efficace des serveurs. L’edge computing soutient la fabrication intelligente et les systèmes autonomes. Les entreprises conçoivent des centres de données plus proches des utilisateurs pour réduire les délais. Ces technologies transforment les écosystèmes numériques et industriels de la Russie.

Modernisation de l’infrastructure et initiatives d’efficacité énergétique

Les investissements dans les centres de données de nouvelle génération reflètent une prise de conscience croissante de l’optimisation énergétique. Les opérateurs remplacent les installations obsolètes par des conceptions modulaires et évolutives. Le marché de l’infrastructure des centres de données en Russie se concentre sur l’intégration de l’énergie verte, en mettant l’accent sur les solutions renouvelables et à faible émission de carbone. Les UPS efficaces, le refroidissement liquide et la surveillance intelligente réduisent les coûts opérationnels. Les normes mondiales comme l’ISO 50001 façonnent la gestion durable des installations. Les développeurs construisent des sites de niveau III et IV avec un PUE inférieur à 1,4. L’architecture écoénergétique attire des partenaires cloud internationaux. Les entreprises mettent l’accent sur la transparence des rapports des métriques énergétiques. Les engagements en matière de durabilité renforcent l’attrait des investisseurs et la viabilité à long terme des projets.

- Par exemple, Selectel exploite des installations avec un temps de disponibilité SLA de 99,999 % sur plusieurs sites de niveau III soutenant la colocation évolutive. Le marché de l’infrastructure des centres de données en Russie se concentre sur l’intégration de l’énergie verte, en mettant l’accent sur les solutions renouvelables et à faible émission de carbone.

Augmentation des investissements stratégiques des hyperscalers et des opérateurs télécoms

L’expansion menée par les hyperscalers et les télécoms redéfinit le paysage de l’infrastructure de données en Russie. Les principaux opérateurs diversifient leurs services en déployant des nœuds cloud régionaux. Les hyperscalers établissent de grands campus à Moscou, Saint-Pétersbourg et dans les corridors technologiques émergents. Cela aide à créer des hubs d’interconnexion pour la diffusion de contenu et les solutions d’entreprise. Les partenariats locaux accélèrent les déploiements d’infrastructure régionale. Les incitations gouvernementales soutiennent la localisation stratégique des données et l’autonomie numérique. Les fournisseurs de télécommunications améliorent la connectivité fibre et backbone. Ces développements renforcent la résilience nationale de l’infrastructure numérique. Les flux de capitaux stratégiques stimulent l’innovation compétitive dans tous les segments des centres de données.

Tendances du marché

Tendances du marché

Passage aux conceptions de centres de données modulaires et préfabriqués

La construction modulaire gagne du terrain dans de nouveaux projets en raison d’un déploiement plus rapide et d’une évolutivité accrue. Le marché de l’infrastructure des centres de données en Russie voit une adoption croissante des systèmes préfabriqués qui minimisent les perturbations sur site. Les développeurs préfèrent les modules modulaires pour les installations régionales et périphériques. Cela réduit le temps d’installation et s’aligne avec une planification de capacité flexible. La préfabrication améliore la fiabilité dans les climats rigoureux et les emplacements éloignés. Les conceptions modulaires simplifient également les rénovations dans les bâtiments vieillissants. Les constructeurs intègrent des unités testées en usine pour obtenir des performances cohérentes. La standardisation aide à répondre aux exigences des niveaux Tier III et Tier IV. Cette approche permet un alignement plus rapide avec les changements de demande des entreprises.

Intégration des Énergies Renouvelables et des Systèmes Énergétiques Intelligents

Les opérateurs se concentrent sur la réduction des émissions de carbone en déployant des énergies renouvelables et des systèmes de réseau avancés. Les centres de données intègrent de l’énergie solaire ou hydraulique sur site lorsque cela est possible. Cela améliore la durabilité et répond aux objectifs ESG. Les systèmes de stockage d’énergie par batterie stabilisent l’approvisionnement en électricité et réduisent la dépendance aux générateurs diesel. Les contrôles de réseau intelligent permettent un équilibrage dynamique de la charge. Les développeurs explorent des accords d’achat d’énergie soutenus par des énergies renouvelables pour des économies à long terme. L’optimisation continue du PUE reste un indicateur opérationnel clé. Les installations adoptent des analyses énergétiques basées sur l’IA pour une maintenance prédictive. Ce changement améliore à la fois l’efficacité économique et environnementale.

Adoption de Technologies de Refroidissement et d’Automatisation Avancées

L’automatisation redéfinit la gestion des environnements thermiques et opérationnels des centres de données russes. Le marché de l’infrastructure des centres de données en Russie se dirige vers le refroidissement liquide et les systèmes de gestion de l’air intelligents. Les outils de surveillance basés sur l’IA ajustent dynamiquement les vitesses des ventilateurs et les flux d’eau. Cette automatisation assure la stabilité dans les charges de travail à haute densité. Les systèmes robotiques effectuent des inspections régulières dans les zones restreintes. Les capteurs IoT collectent des données en temps réel sur les installations pour une réponse rapide. Les algorithmes prédictifs réduisent les temps d’arrêt imprévus et optimisent l’utilisation de l’énergie. La gestion automatisée améliore la fiabilité sur les sites hyperscale et d’entreprise. L’efficacité devient une tendance déterminante pour les centres de données prêts pour l’avenir.

Accent Croissant sur la Sécurité et la Conformité à la Souveraineté des Données

Des réglementations accrues en matière de cybersécurité influencent la conception des infrastructures et les normes opérationnelles. Les centres de données déploient des cadres de sécurité physiques et numériques à plusieurs niveaux. Cela renforce la conformité aux exigences de souveraineté des données russes. Le stockage local des données sensibles stimule les investissements dans les installations nationales. La certification de sécurité, les protocoles de cryptage et l’accès biométrique deviennent la norme. Les entreprises s’associent à des intégrateurs certifiés par le gouvernement pour des solutions conformes. La demande augmente pour des systèmes intégrés de surveillance et de contrôle d’accès. Cet accent sur la sécurité accroît la confiance parmi les clients d’entreprise et les régulateurs. Une conformité renforcée positionne la Russie comme une destination fiable pour l’hébergement de données.

Défis du Marché

Défis du Marché

Contraintes Géopolitiques et Limitations de la Chaîne d’Approvisionnement

Le marché de l’infrastructure des centres de données en Russie fait face à des contraintes de chaîne d’approvisionnement en raison des restrictions à l’importation et des goulots d’étranglement logistiques. L’accès limité à des équipements haut de gamme impacte les délais des projets. Cela complique le déploiement de serveurs avancés, d’unités de refroidissement et de matériel réseau. Les sanctions limitent les options d’approvisionnement pour certaines technologies étrangères. Les opérateurs dépendent des fournisseurs nationaux et asiatiques pour combler les lacunes en composants. Des cycles d’approvisionnement plus longs affectent le retour sur investissement des projets. Les développeurs adoptent des stratégies de localisation pour compenser les perturbations. Ces contraintes augmentent les coûts et retardent les expansions. Trouver un équilibre entre qualité et disponibilité reste un défi opérationnel clé.

Forte demande énergétique et complexité de la maintenance des infrastructures

Les opérations à forte consommation d’énergie nécessitent une alimentation énergétique robuste et stable. Les fluctuations fréquentes des réseaux régionaux augmentent les risques opérationnels. Le marché de l’infrastructure des centres de données en Russie a besoin de cadres d’efficacité énergétique plus solides. Les opérateurs peinent à gérer les charges thermiques dans des environnements de serveurs denses. Les mises à niveau des systèmes de refroidissement exigent des dépenses d’investissement plus élevées. Maintenir une disponibilité 24/7 dans des installations vieillissantes ajoute de la complexité. Une expertise technique limitée ralentit la modernisation dans les petites villes. Les objectifs de durabilité poussent les entreprises à innover sous pression financière. Gérer la performance et le coût sous des objectifs environnementaux stricts reste un obstacle à long terme.

Opportunités de marché

Expansion des centres de données Edge et régionaux dans les zones émergentes

Le déploiement Edge offre de fortes opportunités de croissance dans les villes secondaires et les zones industrielles. Le marché de l’infrastructure des centres de données en Russie bénéficie des besoins croissants en connectivité dans la fabrication, l’énergie et le commerce de détail. Les pôles régionaux près de la Sibérie et de l’Extrême-Orient renforcent la résilience du réseau. L’infrastructure Edge soutient un traitement local plus rapide des données pour l’IoT et l’IA. Les investisseurs privilégient la capacité à faible latence près des points de consommation. Les centres modulaires évolutifs attirent des projets privés et publics. Ces sites distribués débloquent l’accès à des marchés mal desservis.

Adoption croissante des plateformes de cloud et de calcul IA domestiques

Les fournisseurs de services cloud domestiques s’étendent agressivement pour capturer les charges de travail des entreprises. Le marché de l’infrastructure des centres de données en Russie soutient les initiatives nationales d’IA et d’analytique. De nouvelles installations intègrent des clusters GPU pour la recherche intensive en données. Les acteurs locaux collaborent avec les télécoms pour améliorer les écosystèmes de cloud hybride. La croissance des programmes de villes intelligentes et des services d’e-gouvernement augmente la demande d’hébergement. L’infrastructure activée par l’IA améliore la compétitivité nationale. L’expansion des plateformes domestiques assure la conformité des données et l’indépendance numérique à long terme.

Segmentation du marché

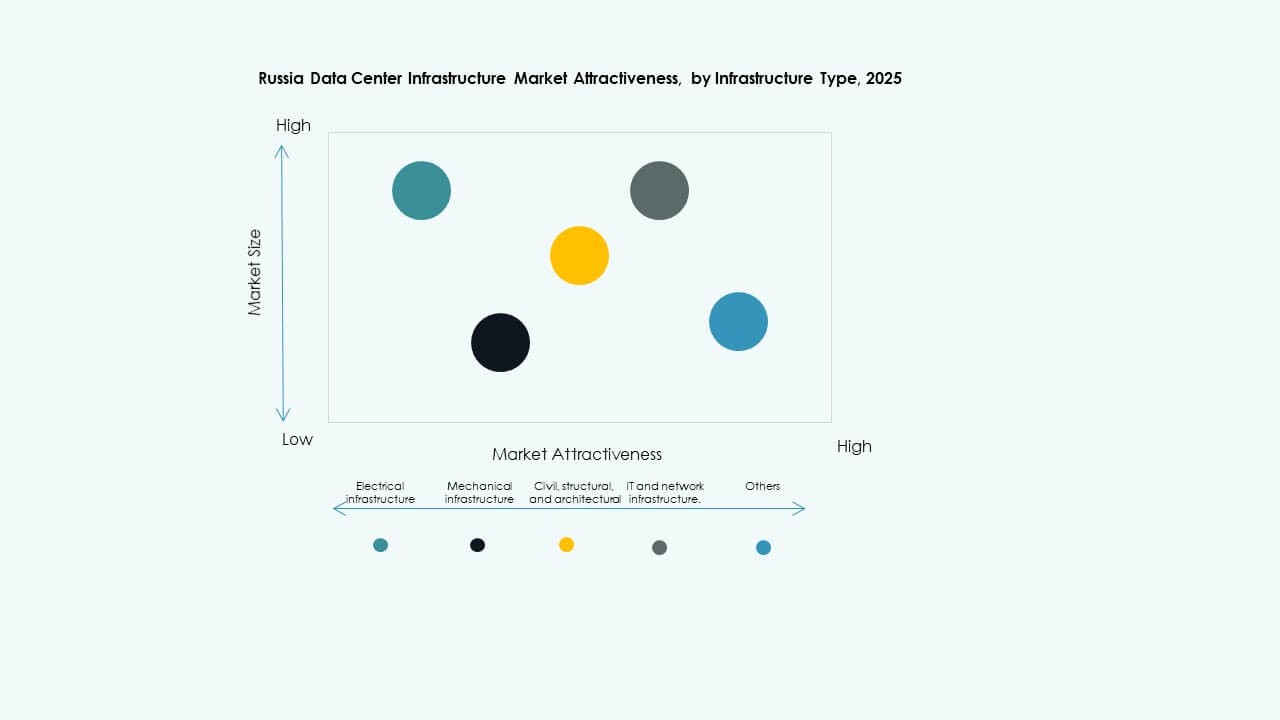

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données en Russie en raison des exigences élevées de fiabilité et des opérations continues. Les systèmes mécaniques et l’infrastructure informatique contribuent également de manière significative à mesure que les opérateurs modernisent les environnements de refroidissement et de serveurs. Les composants civils et structurels se concentrent sur la sécurité sismique et les agencements évolutifs. L’intégration d’outils de surveillance numérique améliore la coordination entre les couches d’infrastructure. La demande croissante de solutions intégrées alimente la consolidation du marché à travers les segments.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (ASI) et les unités de distribution d’énergie (PDU) détiennent des parts importantes en raison de leurs rôles essentiels de secours et de distribution d’énergie. Les systèmes de stockage d’énergie par batterie (BESS) sont adoptés pour la stabilité du réseau. Les connexions au réseau électrique s’étendent avec l’augmentation des installations hyperscales. Les interrupteurs de transfert et les appareillages de commutation soutiennent la redondance et la sécurité. La surveillance intelligente améliore l’utilisation de l’énergie. Le marché de l’infrastructure des centres de données en Russie continue d’aligner les systèmes d’alimentation avec les objectifs d’intégration des énergies renouvelables.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent les investissements mécaniques. Les systèmes de confinement des allées chaudes et froides améliorent l’efficacité énergétique. Les opérateurs préfèrent les refroidisseurs à eau dans les grands campus pour maintenir la stabilité thermique. Les pompes et les systèmes de tuyauterie permettent une circulation précise dans les zones à haute densité. Le marché de l’infrastructure des centres de données en Russie adopte des conceptions mécaniques modulaires pour réduire les temps d’arrêt. Une gestion thermique efficace reste centrale pour l’excellence opérationnelle.

Par Civil / Structurel & Architectural

Les superstructures et les bâtiments modulaires dominent en raison de la demande rapide de construction. Les planchers surélevés, les bardages isolés et les plafonds suspendus améliorent la flexibilité de maintenance. Les fondations se concentrent sur la stabilité structurelle à long terme dans les climats froids. Les enveloppes de bâtiment intègrent des matériaux résistants à la chaleur pour un contrôle efficace de la température. Les systèmes modulaires préfabriqués gagnent en adoption pour les déploiements à distance. Le marché de l’infrastructure des centres de données en Russie privilégie la préfabrication pour la rapidité et la qualité des projets.

Par Infrastructure IT & Réseau

Les serveurs et les équipements de réseau dominent en raison de la demande croissante de calcul et d’interconnexion. Les solutions de stockage suivent de près avec l’expansion des installations cloud et edge. Les racks, le câblage et les systèmes de fibre optique soutiennent l’évolutivité. Le marché de l’infrastructure des centres de données en Russie intègre du matériel avancé avec des systèmes définis par logiciel. Une forte demande pour une connectivité à large bande passante sous-tend la modernisation du réseau.

Par Type de Centre de Données

Les installations hyperscales dominent en raison des charges de travail des grandes entreprises et des gouvernements. Les centres de colocation attirent les petites et moyennes entreprises recherchant une évolutivité rentable. Les centres d’entreprise et edge s’étendent pour améliorer le calcul localisé. Le marché de l’infrastructure des centres de données en Russie équilibre les déploiements urbains et régionaux pour une couverture optimisée. La diversification de la demande soutient le développement d’un écosystème résilient.

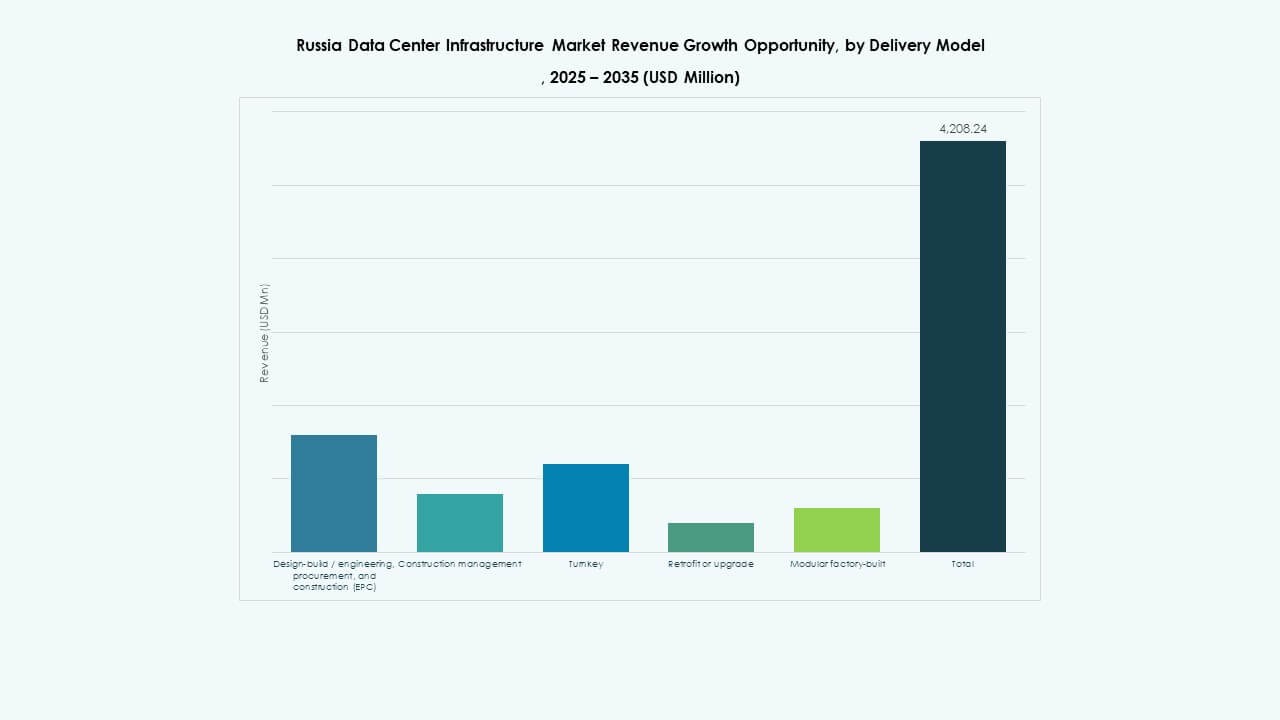

Par Modèle de Livraison

Les modèles de conception-construction et clé en main dominent en raison de la responsabilité et de l’efficacité de bout en bout. Les projets de rénovation et les projets modulaires préfabriqués s’étendent pour un déploiement plus rapide. Les modèles de gestion de la construction gagnent en popularité dans les projets en plusieurs phases. Le marché de l’infrastructure des centres de données en Russie adopte une livraison intégrée pour assurer le contrôle de la qualité et l’optimisation des coûts.

Par Type de Tier

Les centres de données de Tier III restent les plus préférés pour équilibrer le temps de fonctionnement et le coût. Les installations de Tier IV augmentent dans les projets hyperscales et dirigés par le gouvernement nécessitant une redondance maximale. Les Tier I et II restent courants dans les installations régionales ou plus petites. Le marché de l’infrastructure des centres de données en Russie adopte une conception par niveaux pour la flexibilité à travers les échelles d’investissement.

Aperçus Régionaux

Aperçus Régionaux

Russie Centrale (Moscou et Régions Environnantes)

La Russie centrale détient environ 55 % de part de marché, stimulée par la concentration des installations hyperscale et télécoms. Moscou est en tête grâce à ses réseaux d’entreprises denses, sa proximité réglementaire et sa connectivité robuste. Le marché de l’infrastructure des centres de données en Russie trouve un fort attrait pour les investisseurs dans la zone capitale. La stabilité du réseau électrique et les dorsales en fibre attirent des déploiements à grande échelle. La proximité avec les secteurs du cloud et financier renforce encore sa domination. Des mises à niveau continues maintiennent son leadership dans la croissance de l’infrastructure numérique.

- Par exemple, un projet majeur de centre de données actuellement à Moscou offre une capacité de 24 MW avec des plans d’expansion à 100 MW en pleine construction. Cette expansion comprendra l’installation de 750 GPU Nvidia H100, reconnus pour leurs performances de pointe en IA et HPC, confirmant l’avancement technologique précis et l’augmentation de la capacité dans la zone capitale.

Région du Nord-Ouest (Saint-Pétersbourg et Zones Voisines)

Le Nord-Ouest représente près de 25 % de la part nationale avec des centres de données régionaux en croissance. Saint-Pétersbourg bénéficie de clusters industriels solides et d’une connectivité logistique. Elle évolue en tant que hub de redondance pour les opérations basées à Moscou. Les centres de données ici intègrent des sources renouvelables comme l’hydroélectricité pour la durabilité. Le marché de l’infrastructure des centres de données en Russie bénéficie de la numérisation industrielle soutenue par le gouvernement. La connectivité transfrontalière avec l’Europe et les pays baltes améliore les routes de trafic de données.

Russie Orientale et Méridionale (Sibérie, Extrême-Orient et Volga)

Les régions émergentes telles que la Sibérie et l’Extrême-Orient contribuent à environ 20 % de part de marché et se développent rapidement. Ces zones attirent l’attention en raison de climats plus frais favorables à un refroidissement économe en énergie. Les gouvernements locaux promeuvent la souveraineté des données et le développement de clusters IT. Le marché de l’infrastructure des centres de données en Russie suscite un intérêt constant de la part des investisseurs ciblant de nouveaux horizons. Les coûts inférieurs des terrains et de l’énergie créent un fort attrait pour les futurs campus hyperscale. La croissance régionale diversifie la base d’infrastructure nationale.

- Par exemple, le centre de données de MegaFon à Novossibirsk a actuellement une capacité de 5MW avec des plans de scalabilité, utilisant les températures froides ambiantes pour réduire significativement l’efficacité de l’utilisation de l’énergie de refroidissement (PUE), une métrique bien connue de l’efficacité énergétique.

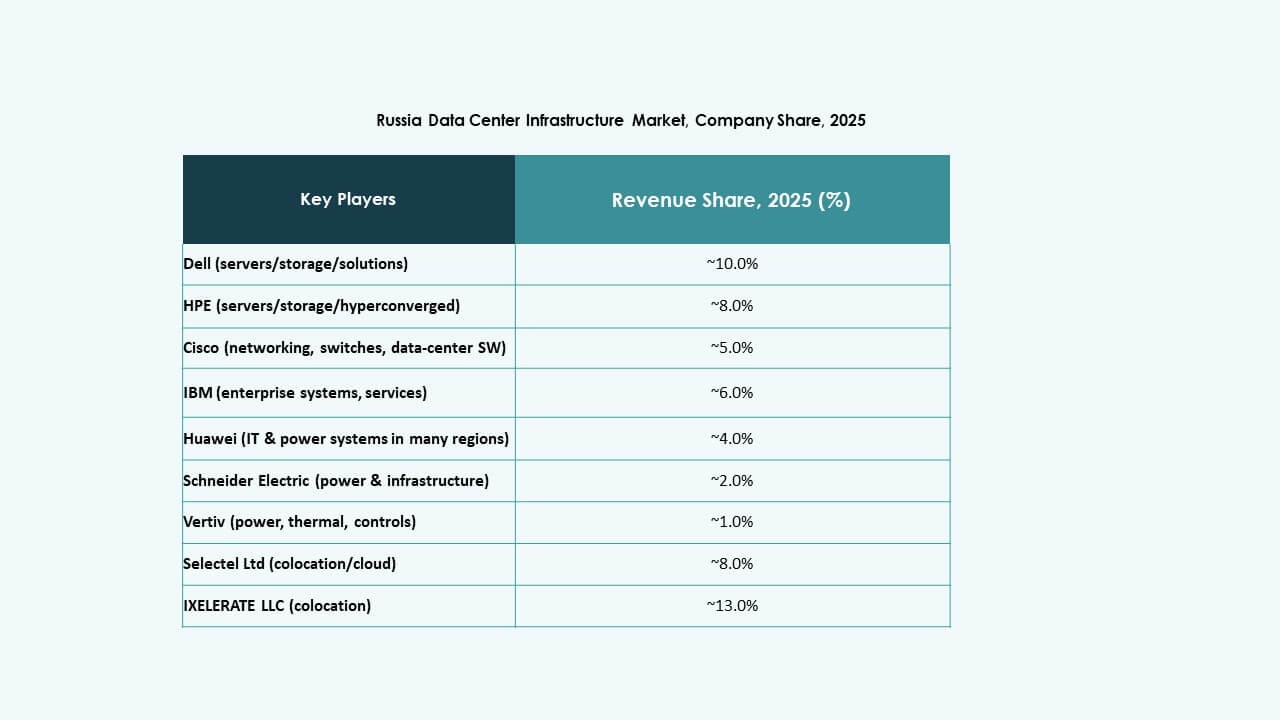

Aperçus Compétitifs :

- IXcellerate LLC

- Rostelecom

- Selectel Ltd

- DataPro

- MTS PJSC (Groupe MTS)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

Le marché de l’infrastructure des centres de données en Russie présente un mélange d’opérateurs nationaux puissants et de sociétés d’infrastructure mondiales en compétition pour la capacité, la connectivité et l’avantage de conformité. IXcellerate investit massivement dans des campus neutres en termes de transporteurs avec une haute densité de racks et une capacité électrique robuste, ce qui attire des clients multinationaux. Rostelecom et Selectel tirent parti des réseaux nationaux et des offres de colocation pour répondre à la demande des entreprises régionales et du secteur public. DataPro et MTS construisent la redondance et la répartition géographique pour atténuer les risques régionaux. Les acteurs mondiaux tels qu’Equinix et Digital Realty apportent une connectivité internationale et une expertise en installations hyperscale, séduisant les clients ayant besoin d’une portée mondiale. La concurrence se concentre sur la fiabilité de l’alimentation, la connectivité à faible latence, la conformité réglementaire et la capacité flexible. Elle reste intense et pousse les améliorations d’infrastructure, la diversification des services et les investissements stratégiques à travers le marché.

Développements Récents :

- En novembre 2025, IXcellerate a également achevé l’acquisition d’un terrain de 5,5 hectares pour commencer le développement de son troisième campus, renforçant sa stratégie à long terme de construire des écosystèmes interconnectés pour une infrastructure numérique évolutive dans la région de Moscou.

- En octobre 2025, IXcellerate LLC a annoncé l’achèvement et le lancement de son centre de données MOS3, élargissant son nombre total d’espaces de racks à 10 329 sur ses campus, ce qui en fait le deuxième plus grand opérateur de centres de données commerciaux en Russie par capacité.

- En juillet 2025, Megafon, un opérateur de télécommunications russe de premier plan, a lancé de nouveaux centres de données dans les villes d’Ekaterinbourg et de Tver, chacun offrant une capacité de 1MW. Cette expansion reflète la stratégie de l’entreprise visant à améliorer son infrastructure de données dans les emplacements régionaux en Russie, soutenant la demande numérique croissante.