Résumé exécutif :

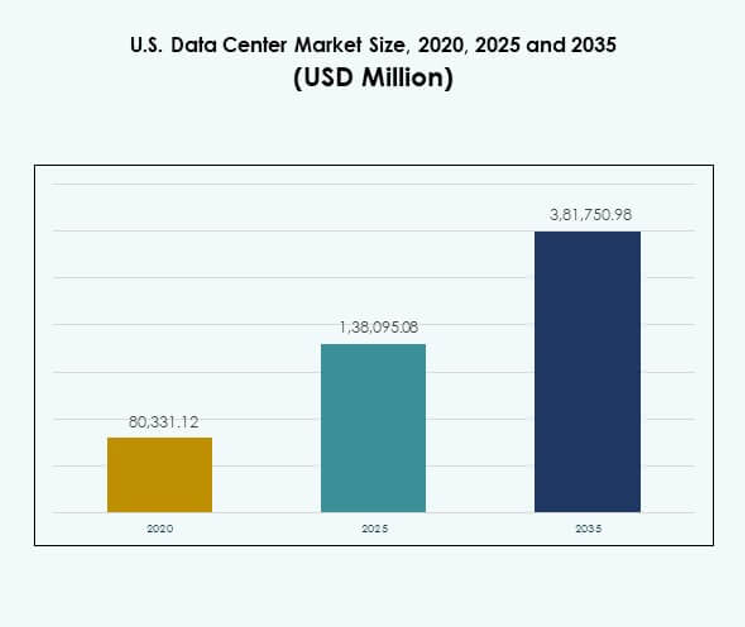

La taille du marché des centres de données aux États-Unis était évaluée à 80 331,12 millions USD en 2020 pour atteindre 1 38 095,08 millions USD en 2025 et devrait atteindre 3 81 750,98 millions USD d’ici 2035, avec un TCAC de 10,65 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données aux États-Unis 2025 |

USD 1 38 095,08 Millions |

| Marché des Centres de Données aux États-Unis, TCAC |

10,65% |

| Taille du Marché des Centres de Données aux États-Unis 2035 |

USD 3 81 750,98 Millions |

Le marché est stimulé par la transformation numérique rapide, la demande croissante pour l’informatique en nuage et l’intégration de l’intelligence artificielle et des big data. Les entreprises recherchent une infrastructure évolutive, sécurisée et efficace pour gérer des charges de travail croissantes. La colocation, les déploiements en périphérie et les modèles hybrides offrent flexibilité et résilience opérationnelle. Cela joue un rôle stratégique dans la continuité des affaires, l’innovation et la compétitivité, rendant le secteur attrayant pour les entreprises et les investisseurs à long terme.

La région Sud domine le paysage avec des clusters hyperscale soutenus par une forte disponibilité énergétique et connectivité. Les États de l’Ouest sont en tête de l’innovation et de l’adoption des énergies renouvelables, poussés par de grandes entreprises technologiques. Le Midwest et le Nord-Est sont des pôles émergents, alimentés par la demande des entreprises, les besoins de conformité du secteur financier et les déploiements en périphérie. Cela reflète une répartition géographique équilibrée, où des pôles matures coexistent avec des régions en croissance à travers les États-Unis.

Moteurs du Marché

L’Adoption de Technologies Numériques Avancées Stimule l’Expansion de l’Infrastructure

Le marché des centres de données aux États-Unis se développe grâce à l’adoption rapide de l’informatique en nuage, de l’intelligence artificielle et des big data. Les entreprises recherchent des systèmes haute performance qui prennent en charge le traitement en temps réel et les charges de travail sécurisées. La demande pour l’informatique en périphérie augmente également, poussée par l’IoT et les réseaux 5G. Les fournisseurs hyperscale continuent d’investir massivement dans des installations évolutives. Les entreprises comptent sur des centres modernisés pour gérer le trafic de données en forte croissance. Les investisseurs le considèrent comme une classe d’actifs critique soutenant la transformation numérique. Les objectifs de durabilité poussent les opérateurs vers des solutions écoénergétiques. Ensemble, ces forces renforcent l’élan à long terme du marché.

Rôle Stratégique des Centres de Données dans la Croissance et la Compétitivité des Entreprises

Les entreprises considèrent les centres de données avancés comme l’épine dorsale de leurs stratégies numériques. Les entreprises améliorent la prestation de services et l’engagement client grâce à une infrastructure de données fiable. L’adoption technologique leur permet de rationaliser les opérations et d’augmenter leur agilité. Les modèles de colocation et hybrides offrent flexibilité tout en réduisant les dépenses en capital. L’interconnectivité à haute vitesse soutient la continuité des affaires et la reprise après sinistre. Il offre aux investisseurs des rendements prévisibles grâce à des flux de revenus récurrents. Le marché devient central pour l’innovation, en particulier dans les industries réglementées. Les organisations considèrent de plus en plus les centres de données comme des facilitateurs stratégiques de la compétitivité mondiale.

- Par exemple, Equinix a rapporté en juillet 2025 que sa franchise mondiale d’interconnexion avait atteint plus de 492 000 connexions croisées au total, permettant des liens sécurisés et à haute vitesse pour des milliers d’entreprises et accélérant la transformation numérique dans les industries réglementées.

Innovation en efficacité énergétique et refroidissement augmentant l’attractivité du marché

Le focus croissant sur les opérations écoénergétiques redéfinit les schémas d’investissement dans le secteur. Les opérateurs déploient le refroidissement liquide et la gestion avancée des flux d’air pour réduire les coûts. Ces technologies améliorent la performance tout en répondant aux préoccupations environnementales. Les certifications vertes augmentent le profil des installations durables parmi les entreprises. L’intégration des énergies renouvelables soutient les engagements nationaux à réduire les empreintes carbone. Elle permet aux fournisseurs d’attirer des clients avec de fortes exigences ESG. L’innovation dans l’optimisation énergétique impacte directement la rentabilité à long terme. Le marché continue d’évoluer avec des solutions qui équilibrent capacité, coût et durabilité.

- Par exemple, le rapport d’impact 2024 de Digital Realty a confirmé que huit de ses centres de données mondiaux, totalisant 1,9 million de pieds carrés, ont été nouvellement certifiés selon des normes de construction durable reconnues internationalement, telles que LEED Gold, offrant une efficacité des ressources améliorée et attirant des clients avec de fortes exigences ESG.

Transition vers des modèles hybrides et cloud soutenant évolutivité et sécurité

L’adoption du cloud hybride est une tendance dominante qui façonne l’infrastructure des données. Les entreprises préfèrent les environnements hybrides pour équilibrer contrôle et flexibilité. Les charges de travail critiques restent sur site tandis que les applications non sensibles passent au cloud. Ce changement crée une demande pour la colocation multi-locataires et les centres de données en périphérie. Les opérateurs bénéficient de la demande croissante pour des connexions sécurisées, évolutives et à haute vitesse. Cela renforce l’écosystème en combinant sécurité et agilité. Les investisseurs reconnaissent l’adoption hybride comme un moteur d’expansion à long terme. Les entreprises considèrent le déploiement hybride comme essentiel pour la résilience et la croissance.

Tendances du marché

Importance croissante des déploiements en périphérie pour les applications sensibles à la latence

Le calcul en périphérie a émergé comme une tendance majeure façonnant les déploiements futurs. Les entreprises nécessitent un traitement localisé des données pour soutenir l’IoT, la 5G et les systèmes autonomes. Cette demande conduit à une adoption accrue des centres micro et modulaires. Les entreprises déplacent les ressources plus près des utilisateurs finaux pour garantir des temps de réponse plus rapides. Cela permet une gestion efficace des charges de travail telles que la RA, la RV et la télémédecine. Les opérateurs investissent dans des modèles distribués pour répondre aux attentes des entreprises. Les installations en périphérie transforment la manière dont les services sont délivrés. Le marché des centres de données aux États-Unis reflète cette décentralisation croissante.

Expansion des installations hyperscale motivée par la demande de services cloud

Les centres hyperscale dominent les nouveaux investissements grâce à leur capacité à gérer des charges de travail massives. Les fournisseurs de services cloud continuent d’étendre leurs empreintes à travers plusieurs États. Les entreprises choisissent les opérateurs hyperscale pour l’efficacité, l’optimisation des coûts et l’évolutivité. Les investissements dans les campus multi-gigawatts renforcent la résilience de l’écosystème. Cela démontre la réponse de l’industrie à la montée de la transformation numérique. Les acteurs hyperscale s’associent à des fournisseurs d’énergie renouvelable pour garantir la durabilité. Leurs capacités d’interconnexion mondiale attirent les multinationales. Le marché des centres de données aux États-Unis bénéficie de ces engagements à grande échelle.

Intégration de l’intelligence artificielle et du HPC dans l’infrastructure des données

Les charges de travail d’IA nécessitent une capacité informatique avancée et des environnements optimisés. L’intégration de l’informatique haute performance entraîne des changements de conception dans les nouvelles installations. Les opérateurs introduisent des GPU et des accélérateurs pour soutenir les applications d’IA et d’apprentissage automatique. Ces technologies améliorent l’automatisation, la maintenance prédictive et l’analytique. Elles positionnent les centres comme des catalyseurs d’écosystèmes numériques de pointe. Les industries de la recherche et de la santé dépendent d’une infrastructure prête pour l’IA pour l’innovation. L’adoption de l’HPC renforce encore la trajectoire de croissance du marché. Le marché des centres de données aux États-Unis devient une base pour l’expansion de l’IA.

Adoption de Conceptions Modulaires et Préfabriquées de Centres de Données

Les conceptions préfabriquées et modulaires gagnent du terrain parmi les opérateurs et les entreprises. Ces solutions réduisent le temps de déploiement tout en améliorant l’évolutivité. Les approches modulaires permettent une expansion rentable alignée sur la croissance de la demande. Elles assurent une plus grande flexibilité par rapport à la construction traditionnelle en dur. Les entreprises préfèrent les options modulaires pour les emplacements éloignés et émergents. Les opérateurs les utilisent également pour soutenir des déploiements rapides en périphérie. La préfabrication réduit le risque de construction tout en améliorant l’efficacité énergétique. Le marché des centres de données aux États-Unis connaît une demande accélérée pour des conceptions modulaires.

Défis du Marché

Consommation Énergétique Croissante et Pression de Durabilité sur les Opérateurs

Le marché des centres de données aux États-Unis fait face à un examen croissant en raison de la forte consommation d’énergie. Les opérateurs doivent équilibrer l’expansion de la capacité avec la conformité environnementale. La pression des régulateurs et des communautés augmente pour l’adoption des énergies renouvelables. Les charges de travail énergivores telles que l’IA et l’HPC amplifient le défi. Cela augmente les coûts opérationnels tout en obligeant à investir dans l’efficacité. Les entreprises risquent des dommages à leur réputation si elles ne respectent pas les normes de durabilité. Sécuriser des sources renouvelables à des coûts compétitifs devient un obstacle stratégique. Relever ce défi nécessite une planification à long terme et une allocation de capital significative.

Menaces de Cybersécurité et Complexité Croissante dans les Environnements Multi-Cloud

La sécurité reste un défi majeur pour les entreprises adoptant des modèles hybrides et multi-cloud. Les cyberattaques croissantes ciblent les charges de travail sensibles des entreprises et des gouvernements. Les opérateurs doivent constamment améliorer leurs défenses pour assurer la résilience. Les exigences de conformité à travers les industries augmentent la complexité du déploiement. Cela crée une demande pour des stratégies de cryptage, de surveillance et de réponse plus fortes. Les violations peuvent impacter la confiance et les flux de revenus des fournisseurs. La gestion des environnements distribués augmente également les difficultés d’intégration. Le marché des centres de données aux États-Unis continue de naviguer dans ces défis pour maintenir la fiabilité.

Opportunités du Marché

Accélération de la Transformation Numérique Créant une Demande pour de Nouvelles Capacités

Le marché des centres de données aux États-Unis bénéficie des entreprises poursuivant des initiatives numériques à grande échelle. L’expansion du commerce électronique, de la fintech et de la télésanté génère une forte demande d’infrastructure. Les opérateurs peuvent capter la croissance en offrant des services de colocation et de périphérie évolutifs. Cela positionne les fournisseurs pour servir efficacement les charges de travail en évolution. Le déploiement rapide de la 5G élargit encore les opportunités pour les centres localisés. Les partenariats avec les entreprises soutiennent des solutions spécifiques à l’industrie. Les investisseurs voient des rendements constants dans cet environnement en expansion. La consommation numérique croissante alimente de nouveaux pipelines de développement à travers plusieurs États.

Centres de Données Verts et Intégration des Énergies Renouvelables Offrant un Avantage Concurrentiel

Les opérateurs saisissent des opportunités en construisant des installations alimentées par des énergies renouvelables. Les engagements de durabilité des clients amplifient la demande pour des centres certifiés verts. Cela permet aux fournisseurs de se différencier et de sécuriser des contrats à long terme. L’investissement dans des accords d’achat d’énergie soutenus par le solaire et l’éolien favorise l’expansion. Les entreprises avec des objectifs ESG privilégient une infrastructure respectueuse de l’environnement. Les opérateurs se concentrant sur des conceptions à faible émission de carbone gagnent un avantage stratégique. Le marché des centres de données aux États-Unis reflète cette tendance vers des investissements plus verts. L’innovation durable crée des voies pour la rentabilité et la croissance futures.

Segmentation du marché

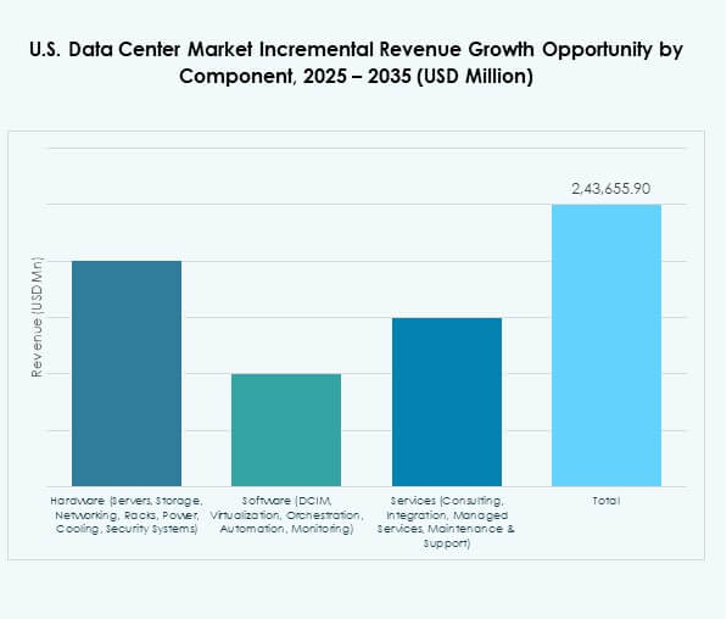

Par composant

Le matériel détient la plus grande part, stimulé par les serveurs, les équipements de réseau et les systèmes de refroidissement. La demande croissante pour l’IA, le HPC et les charges de travail cloud nécessite une infrastructure avancée. Les améliorations du stockage et de la densité des racks renforcent davantage le segment matériel. L’adoption de logiciels, y compris DCIM et l’automatisation, soutient la surveillance et le contrôle. Les services gagnent en traction avec les entreprises externalisant l’intégration et le support géré. Cela souligne le besoin croissant d’opérations flexibles. Le marché des centres de données aux États-Unis bénéficie d’investissements combinés dans les trois catégories.

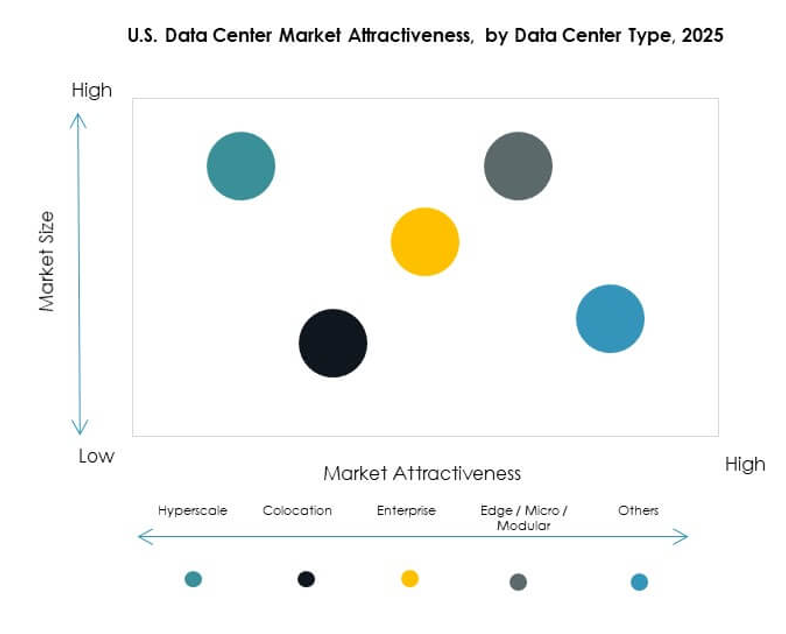

Par type de centre de données

Les centres hyperscale dominent en raison d’investissements massifs d’AWS, Microsoft et Google. Leur capacité à gérer des charges de travail multi-pétaoctets assure une forte demande. Les fournisseurs de colocation attirent les entreprises recherchant des options flexibles et rentables. Les centres Edge et modulaires gagnent en part avec l’expansion de la 5G. Les installations appartenant aux entreprises continuent de soutenir les charges de travail critiques. Les méga-centres et les centres de données Internet se développent rapidement dans les principaux hubs. Cela reflète la variété des modèles soutenant la croissance numérique nationale. Le marché des centres de données aux États-Unis montre une expansion équilibrée à travers les types.

Par modèle de déploiement

Le déploiement basé sur le cloud est en tête en raison de la forte adoption par les entreprises et les PME. Les modèles sur site restent importants pour les charges de travail de données sensibles. Les déploiements hybrides croissent rapidement à mesure que les entreprises allient contrôle et évolutivité. Cela s’aligne avec les entreprises ayant besoin d’environnements flexibles et sécurisés. Les fournisseurs de services cloud s’étendent à travers des projets hyperscale et des hubs régionaux. L’adoption hybride renforce l’écosystème multi-cloud. Le marché des centres de données aux États-Unis continue d’évoluer autour de ces modèles. La flexibilité et la fiabilité guident les choix de déploiement pour diverses industries.

Par taille d’entreprise

Les grandes entreprises dominent avec des budgets plus élevés et des besoins en infrastructure avancée. Leur dépendance aux applications intensives en données soutient la demande pour les centres hyperscale et de colocation. Les PME adoptent des modèles cloud et hybrides pour l’efficacité des coûts. Cela encourage la croissance des services de colocation évolutifs et gérés. Les PME recherchent l’agilité et la réduction des investissements en capital grâce aux solutions cloud. Les grandes entreprises stimulent l’innovation en déployant une infrastructure prête pour l’IA. Le marché des centres de données aux États-Unis reflète une croissance équilibrée à travers les deux segments. Les entreprises de toutes tailles jouent des rôles critiques dans l’expansion de la demande.

Par application / cas d’utilisation

L’informatique et les télécommunications sont en tête en raison de la numérisation rapide et de l’expansion du réseau. Le secteur BFSI nécessite une infrastructure sécurisée et à haute capacité pour les transactions et l’analytique. L’adoption dans le secteur de la santé croît avec la télémédecine et les dossiers patients numériques. Le commerce de détail et le commerce électronique dépendent du traitement en temps réel et de l’analytique. Les médias et le divertissement voient une forte demande des plateformes de streaming. La fabrication intègre des modèles de données pilotés par l’IoT. Cela reflète une adoption sectorielle généralisée à travers les industries. Le marché des centres de données aux États-Unis démontre des applications diversifiées avec une forte pénétration verticale.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud détiennent la plus grande part en raison de la demande pour une interconnectivité mondiale. Les entreprises restent des utilisateurs importants avec une adoption hybride. Les fournisseurs de colocation attirent les entreprises cherchant une infrastructure rentable. Les agences gouvernementales comptent sur des environnements sécurisés et conformes. D’autres incluent l’énergie, les services publics et l’éducation. Cela souligne une demande large à la fois dans les secteurs privé et public. Le marché des centres de données aux États-Unis bénéficie de l’adoption multi-sectorielle. Cette diversité assure une croissance stable et résiliente du marché.

Aperçus Régionaux

La Domination du Sud des États-Unis Est Stimulée Par Les Clusters Hyperscales Et La Connectivité

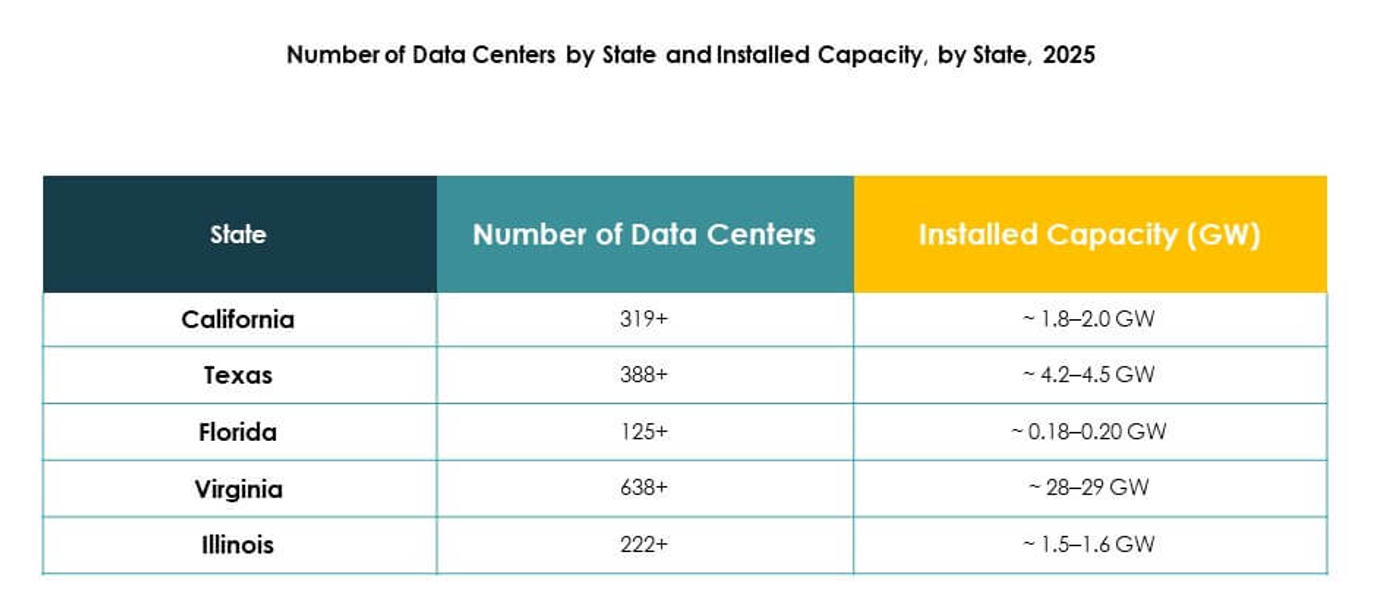

La région sud mène le marché des centres de données aux États-Unis avec une part de 37 %. La Virginie, le Texas et la Géorgie accueillent des campus hyperscales majeurs soutenant les acteurs mondiaux du cloud. Une forte disponibilité énergétique et des réseaux d’interconnexion renforcent la croissance dans cette région. Elle bénéficie de politiques favorables et de faibles coûts opérationnels. Les entreprises considèrent le Sud comme un centre fiable pour l’expansion de capacité. La région continue d’attirer des investissements étrangers à travers des projets à grande échelle. Elle maintient une importance stratégique dans l’infrastructure nationale.

Croissance de l’Ouest des États-Unis Stimulée Par L’Innovation Et L’Adoption Des Énergies Renouvelables

La région ouest détient une part de 33 %, avec la Californie en tête de l’innovation. Les opérateurs de cette zone investissent massivement dans l’intégration des énergies renouvelables. Une forte présence des entreprises technologiques crée une demande pour les centres edge et hyperscales. Elle bénéficie d’une connectivité avancée et d’écosystèmes numériques établis. Des États comme l’Arizona et le Nevada gagnent en importance avec de nouveaux projets. Le rôle de la région dans le soutien à l’adoption du cloud et de l’IA s’étend. Le marché des centres de données aux États-Unis prospère grâce à ces dynamiques axées sur l’innovation.

- Par exemple, en août 2025, Equinix a annoncé des accords avec des fournisseurs avancés de nucléaire et de piles à combustible (Oklo, Radiant, ULC-Energy, Stellaria et Bloom Energy) pour sécuriser plus de 500 MW d’électricité propre de nouvelle génération et plus de 100 MW de piles à combustible à oxyde solide dans 19 centres de données répartis sur six marchés américains, maximisant une énergie ultra-fiable et à faible émission de carbone pour la demande hyperscale et IA.

Opportunités Émergentes Dans Les Régions du Midwest Et du Nord-Est des États-Unis

Le Midwest et le Nord-Est représentent collectivement 30 % du marché. Chicago sert de hub central pour la demande de colocation d’entreprise. Les États du Nord-Est comme New York et le New Jersey offrent une forte connectivité. Ces régions attirent les entreprises nécessitant conformité et proximité avec les centres financiers. Cela renforce l’infrastructure distribuée à travers le pays. L’investissement dans les déploiements edge améliore la couverture régionale. Le marché des centres de données aux États-Unis bénéficie de cette répartition régionale équilibrée. Les opportunités de croissance continuent d’émerger à travers ces sous-régions.

- Par exemple, en 2025, Chicago est restée un centre de données majeur du Midwest, avec des opérateurs importants tels que Digital Realty, Equinix, Google et Meta qui ont étendu leurs installations, renforçant le rôle de la ville en tant que centre critique pour l’agrégation d’entreprise et l’interconnexion à faible latence.

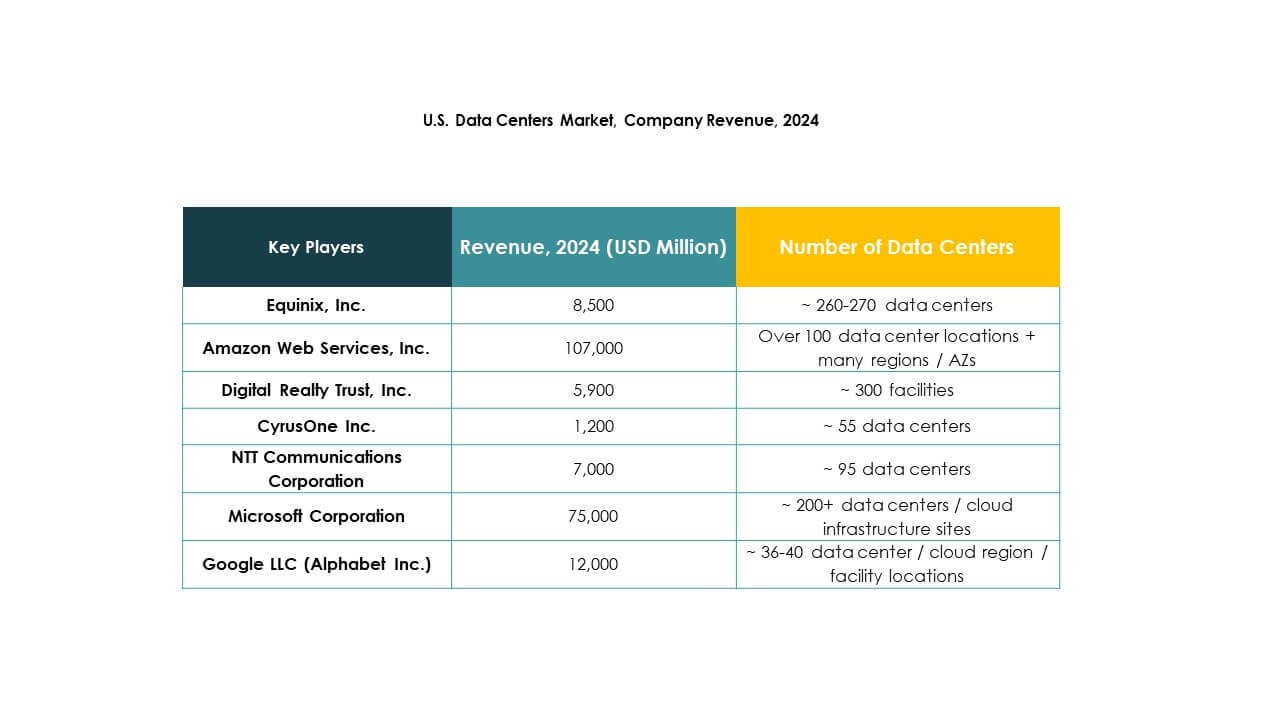

Perspectives Concurrentielles :

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Entreprise (HPE)

- Iron Mountain Data Centers

Le marché des centres de données aux États-Unis est très compétitif, avec des leaders mondiaux et des fournisseurs spécialisés qui façonnent l’écosystème. Equinix et Digital Realty dominent les services de colocation et d’interconnexion, tandis que les géants hyperscale AWS, Microsoft et Google renforcent l’infrastructure axée sur le cloud. NTT Communications et CyrusOne augmentent leur capacité grâce à des investissements stratégiques et des partenariats. Iron Mountain se distingue par des installations sécurisées et conformes, tandis que HPE se concentre sur l’IT hybride et les solutions edge. Il continue d’évoluer avec des fusions, acquisitions et innovations durables qui façonnent les stratégies à long terme. L’intensité concurrentielle reste élevée, les fournisseurs investissant dans des centres de données verts, une infrastructure prête pour l’IA et une capacité évolutive pour répondre à la demande des entreprises et du secteur public.

Développements Récents :

- En septembre 2025, Equinix, Inc. a introduit son infrastructure d’IA distribuée, unifiant plus de 270 centres de données à travers 77 marchés mondiaux pour améliorer la connectivité et les services d’IA pour les entreprises américaines. Cette initiative vise à accélérer la prochaine vague de solutions commerciales axées sur l’IA, avec un réseau entièrement programmable et optimisé pour l’IA, conçu pour prendre en charge des charges de travail d’entreprise exigeantes.

- En septembre 2025, Microsoft a dévoilé son centre de données Fairwater AI dans le Wisconsin, dans le cadre d’un effort plus large pour étendre l’infrastructure d’IA à travers les États-Unis. L’installation utilisera des GPU NVIDIA GB200 interconnectés et offrira un refroidissement liquide et une conception de réseau avancée pour des charges de travail d’IA à haut débit.

- En mai 2025, NTT Communications Corporation a annoncé l’accélération de l’expansion de sa division Global Data Centers, sécurisant des terrains en Amérique du Nord et d’autres marchés stratégiques dans le cadre d’un plan d’investissement de 10 milliards de dollars pour ajouter près d’un gigawatt de capacité future de centres de données. Ce mouvement positionne NTT pour soutenir de manière proactive les charges de travail alimentées par l’IA et l’adoption du cloud aux États-Unis et à l’échelle mondiale.

- En avril 2025, Digital Realty Trust, Inc. a finalisé des acquisitions de terrains totalisant 156 millions de dollars à Atlanta, Géorgie, et Charlotte, Caroline du Nord, pour de nouveaux développements de centres de données aux États-Unis. Le site d’Atlanta à lui seul devrait fournir 200 mégawatts de capacité, reflétant une expansion vigoureuse en réponse à une forte demande du marché pour des installations hyperscale.