Résumé exécutif :

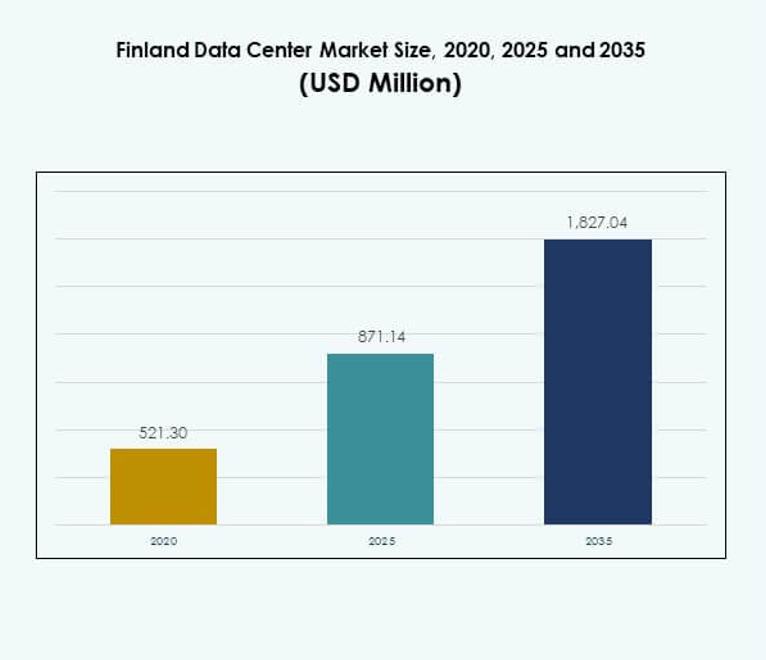

La taille du marché des centres de données en Finlande était évaluée à 521,30 millions USD en 2020, pour atteindre 871,14 millions USD en 2025 et devrait atteindre 1 827,04 millions USD d’ici 2035, avec un TCAC de 7,65 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Finlande 2025 |

871,14 Millions USD |

| Marché des Centres de Données en Finlande, TCAC |

7,65% |

| Taille du Marché des Centres de Données en Finlande 2035 |

1 827,04 Millions USD |

Le marché des centres de données en Finlande est stimulé par la demande croissante d’adoption du cloud, de transformation numérique et d’intégration des technologies IA et IoT. Les entreprises investissent dans des infrastructures évolutives et durables pour soutenir l’augmentation des charges de travail de données et des exigences de connectivité. L’adoption de l’énergie verte et des systèmes de refroidissement avancés améliore encore l’efficacité opérationnelle. Le marché revêt une importance stratégique pour les investisseurs mondiaux recherchant une infrastructure numérique sécurisée, innovante et respectueuse de l’environnement en Europe.

Régionalement, la Finlande bénéficie de sa position forte au sein de la région nordique, offrant une connectivité fiable aux marchés européens et internationaux. Le sud de la Finlande est en tête avec une forte concentration d’installations hyperscales et de colocation, tandis que le centre de la Finlande émerge avec une demande des secteurs industriels. Le nord de la Finlande gagne en importance grâce aux déploiements en périphérie soutenus par des ressources renouvelables, créant une croissance équilibrée à travers les différentes sous-régions.

Moteurs du Marché

Demande Croissante pour la Transformation Numérique et l’Infrastructure Cloud

Le marché des centres de données en Finlande bénéficie de l’adoption rapide des plateformes cloud dans tous les secteurs. Les entreprises migrent les charges de travail vers des écosystèmes hybrides et multi-cloud pour gagner en flexibilité et en évolutivité. Ce changement a créé une forte demande pour des installations avancées de colocation et hyperscales. Les leaders IT considèrent l’infrastructure de la Finlande comme fiable, économe en énergie et sécurisée. Les entreprises priorisent la numérisation des opérations, ce qui alimente les investissements dans des centres de données haute performance. Le marché est également soutenu par les stratégies numériques du gouvernement. Cela positionne la Finlande comme un hub pour l’innovation et le commerce numérique transfrontalier.

Intégration des Technologies Émergentes telles que l’Intelligence Artificielle et l’Internet des Objets

Les applications d’intelligence artificielle et d’IoT exigent une puissance de calcul élevée et des réseaux à faible latence. Le marché des centres de données en Finlande s’adapte en élargissant les installations modulaires et de périphérie pour soutenir le traitement en temps réel. Les organisations dans les secteurs de la santé, de la fabrication et des télécommunications adoptent des solutions pilotées par l’IA, créant une dépendance accrue à une infrastructure efficace. Cela soutient l’analyse prédictive, l’apprentissage automatique et l’automatisation dans tous les secteurs. Les entreprises déploient des serveurs de nouvelle génération et des systèmes de stockage avancés pour gérer l’augmentation des volumes de données. La combinaison de l’IA, de l’IoT et de la 5G accélère les mises à niveau de l’infrastructure. Les investisseurs considèrent la Finlande comme un environnement stable pour développer les écosystèmes numériques.

Accent Sur La Durabilité Et L’Adoption D’Infrastructures Alimentées Par Des Énergies Renouvelables

Les opérateurs de centres de données en Finlande mettent l’accent sur les énergies renouvelables et les technologies de refroidissement vert. Le marché des centres de données en Finlande est façonné par l’accès du pays à des sources d’énergie propre abondantes. Les opérateurs adoptent le refroidissement par air libre et des systèmes de gestion de l’énergie avancés pour réduire les émissions de carbone. Les entreprises valorisent la durabilité, stimulant la demande pour des installations écologiques. Cela assure une efficacité des coûts à long terme tout en soutenant les objectifs environnementaux des entreprises. Les certifications vertes renforcent également la compétitivité par rapport aux pairs régionaux. Les entreprises considèrent la Finlande comme un leader en matière d’infrastructure durable, attirant des partenariats mondiaux. L’importance stratégique s’aligne avec les politiques de transition énergétique plus larges de l’Europe.

- Par exemple, en mai 2024, le centre de données de Google à Hamina, en Finlande, a lancé un projet de récupération de chaleur de district en partenariat avec Haminan Energia, fournissant un chauffage sans carbone à environ 2 000 résidents locaux et couvrant jusqu’à 80 % de la demande annuelle de chauffage du district en réutilisant l’excès de chaleur du centre de données.

Transition Vers L’Expansion Hyperscale Et Les Solutions De Connectivité Mondiale

Les fournisseurs de cloud mondiaux investissent massivement dans des campus hyperscale à grande échelle. Le marché des centres de données en Finlande bénéficie de la proximité géographique avec l’Europe, la Russie et les pays nordiques. Les opérateurs élargissent la connectivité par fibre et les câbles sous-marins, augmentant les flux de données transfrontaliers. Cela crée des opportunités pour les multinationales de renforcer leur présence en Europe. La dépendance des entreprises envers les partenaires hyperscale augmente la demande pour des architectures modulaires et évolutives. Le réseau fiable de la Finlande et sa connectivité avancée en font un centre attrayant. Les entreprises et les investisseurs accèdent à un écosystème stable avec un potentiel de croissance. La tendance garantit que le marché reste compétitif sur la scène mondiale.

- Par exemple, en janvier 2025, GlobalConnect a achevé une nouvelle connexion fibre optique terrestre entre la Suède et la Finlande, déployant trois câbles dans le cadre d’un projet d’infrastructure numérique nordique de 2 600 kilomètres, augmentant la capacité et la résilience pour la connectivité des centres de données et des entreprises dans la région.

Tendances Du Marché

Croissance Des Centres De Données De Périphérie Pour Soutenir Les Applications À Faible Latence

Les installations Edge gagnent en importance en raison de la dépendance croissante aux applications en temps réel. Le marché des centres de données en Finlande connaît un fort élan dans le déploiement de sites micro et modulaires. Il soutient les applications dans le transport autonome, la fabrication intelligente et les soins de santé numériques. Les entreprises recherchent une infrastructure à faible latence pour les charges de travail critiques. La demande pour une architecture distribuée augmente à mesure que les réseaux 5G se développent à travers le pays. Les opérateurs investissent dans des conceptions compactes qui réduisent les frais opérationnels. L’infrastructure télécom avancée de la Finlande renforce l’adoption des installations Edge. La tendance soutient une couverture plus forte dans les zones mal desservies ou éloignées.

Expansion des écosystèmes de services basés sur le cloud par des acteurs mondiaux et régionaux

Le marché observe un écosystème croissant de plateformes cloud-native. Le marché des centres de données en Finlande attire des investissements de la part d’acteurs hyperscale et de fournisseurs régionaux. Cela accélère la migration des entreprises des systèmes informatiques hérités vers des solutions cloud-first. Les industries tirent parti des modèles SaaS, PaaS et IaaS pour l’agilité. Les opérateurs étendent les services de colocation et gérés pour répondre aux exigences diverses des entreprises. L’adoption du cloud améliore la résilience et réduit la dépendance aux actifs physiques. Les entreprises privilégient les modèles hybrides qui intègrent les charges de travail sur site avec le cloud. L’écosystème renforce la compétitivité numérique de la Finlande sur les marchés européens.

Adoption d’outils avancés de gestion de centres de données automatisés et alimentés par l’IA

Les opérateurs de centres de données intègrent des plateformes de surveillance automatisées et pilotées par l’IA. Le marché des centres de données en Finlande adopte des outils DCIM, d’orchestration et prédictifs pour l’optimisation. Cela améliore le temps de disponibilité, réduit les erreurs humaines et améliore l’efficacité énergétique. Les entreprises exigent une surveillance en temps réel et une détection proactive des problèmes pour protéger les actifs. L’IA soutient la maintenance prédictive, réduisant les coûts opérationnels pour les opérateurs. L’automatisation avancée assure l’évolutivité dans des environnements numériques en forte croissance. Les fournisseurs offrent une orchestration intelligente pour gérer les déploiements hybrides et multi-cloud. La tendance améliore la fiabilité tout en permettant une réduction stratégique des coûts pour les investisseurs.

Montée de l’infrastructure spécifique à l’industrie pour les secteurs critiques

Les opérateurs conçoivent des solutions de centres de données spécialisées pour la santé, la défense et la finance. Le marché des centres de données en Finlande s’aligne sur des exigences réglementaires strictes dans ces secteurs. Il soutient des environnements sécurisés pour les charges de travail sensibles, y compris les données des patients et les transactions financières. Les entreprises nécessitent une infrastructure prête à la conformité pour assurer la mitigation des risques. Les installations intègrent un cryptage avancé, une sécurité biométrique et des systèmes d’alimentation redondants. La personnalisation spécifique à l’industrie crée de nouvelles opportunités pour les opérateurs. La tendance souligne la capacité de la Finlande à fournir des services numériques axés sur les secteurs. Elle renforce la confiance parmi les entreprises ayant de fortes obligations de conformité.

Défis du marché

Coûts énergétiques élevés et exigences complexes de conformité en matière de durabilité

Le marché des centres de données en Finlande fait face à des défis liés aux fluctuations des coûts de l’électricité et à la conformité avec les réglementations de durabilité de l’UE. Les opérateurs doivent équilibrer la hausse des dépenses opérationnelles avec le besoin de certifications écologiques. Cela nécessite un investissement significatif dans les sources renouvelables, le refroidissement avancé et le matériel efficace. Les petits acteurs ont du mal à respecter les normes réglementaires en raison de l’intensité du capital. Les entreprises exigent des installations durables, mais les barrières de coût limitent l’accessibilité. Le défi crée une pression sur les opérateurs pour innover en matière d’efficacité énergétique. Cela pousse également la concurrence vers les plus grands acteurs disposant de ressources financières plus solides.

Concurrence Intensifiée Et Besoin De Mises À Niveau Technologiques Continues

La compétitivité du marché crée des défis pour les acteurs locaux et mondiaux. Le marché des centres de données en Finlande nécessite des mises à niveau fréquentes de l’infrastructure, du réseau et des outils d’automatisation. Cela impose une pression financière constante sur les opérateurs. L’adoption rapide de l’IA et de la 5G accélère le rythme de l’obsolescence. Les entreprises incapables d’investir dans l’innovation risquent de perdre leur pertinence sur le marché. Cela intensifie la rivalité entre les opérateurs hyperscale, colocation et entreprise. Les clients exigent une connectivité et une fiabilité supérieures, ce qui augmente les attentes en matière de service. Le défi rend la scalabilité et la rentabilité à long terme plus difficiles à maintenir.

Opportunités Du Marché

Expansion Des Campus Hyperscale Et De L’Infrastructure De Connectivité Régionale Des Données

Le marché des centres de données en Finlande offre des opportunités pour des investissements hyperscale à grande échelle. Il bénéficie d’un positionnement géographique qui relie l’Europe à l’Asie et aux pays nordiques. Les opérateurs étendent les routes de câbles sous-marins pour renforcer les flux de données transfrontaliers. Les entreprises recherchent des partenariats qui garantissent un accès à long terme à une infrastructure évolutive. Les ressources en énergie renouvelable de la Finlande augmentent l’attractivité pour les investisseurs mondiaux. La croissance de l’IA, de l’IoT et des services numériques accélère les opportunités pour les opérateurs hyperscale. Cela positionne le pays comme une passerelle numérique dans la région.

Émergence Des Services Gérés Et Des Solutions De Colocation Spécifiques À L’Industrie

La demande pour les services gérés augmente à mesure que les entreprises se concentrent sur le contrôle des coûts. Le marché des centres de données en Finlande bénéficie de l’adoption croissante des modèles de colocation pour les PME. Cela permet aux organisations d’accéder à une infrastructure de niveau entreprise sans investissements en capital lourds. Les services de colocation spécifiques à l’industrie créent de la valeur pour la santé, le secteur bancaire, financier et les assurances (BFSI), et la fabrication. Les opérateurs fournissent des solutions sur mesure prêtes à la conformité pour répondre aux réglementations sectorielles. Cela élargit l’offre de services au-delà de la colocation et de l’hébergement traditionnels. L’opportunité renforce le rôle de la Finlande en tant que hub stratégique de prestataires de services.

Segmentation Du Marché

Par Composant

Le matériel domine le marché des centres de données en Finlande, mené par les serveurs, le réseau et les solutions de refroidissement qui assurent la résilience opérationnelle. Les opérateurs privilégient le matériel écoénergétique pour réduire les coûts et soutenir les objectifs de durabilité. Les segments logiciels tels que la gestion de l’infrastructure de centre de données (DCIM) et l’automatisation se développent à mesure que les entreprises exigent des outils de gestion intelligents. Les services restent essentiels, avec les services gérés et le conseil apportant de la valeur aux PME. L’écosystème équilibré de matériel, de logiciels et de services renforce la compétitivité du marché.

Par Type De Centre De Données

Les installations hyperscale dominent le marché des centres de données en Finlande grâce aux investissements des fournisseurs mondiaux. Les centres de colocation gagnent en popularité parmi les PME et les entreprises régionales. Les installations d’entreprise restent pertinentes pour les charges de travail critiques mais connaissent une croissance plus lente. Les centres de données Edge et modulaires augmentent avec l’adoption de la 5G et l’expansion de l’IoT. Les infrastructures Cloud et IDC sont vitales pour les fournisseurs de SaaS. Les méga centres de données sont importants pour l’évolutivité mondiale et la planification à long terme. La diversité des types renforce la résilience de l’écosystème finlandais.

Par Modèle de Déploiement

Le déploiement basé sur le cloud domine le marché des centres de données en Finlande alors que les entreprises migrent leurs charges de travail vers des plateformes évolutives. Les modèles hybrides se développent également rapidement, offrant une flexibilité entre les solutions sur site et le cloud. Le sur site reste important dans les secteurs nécessitant une haute sécurité et conformité. Il répond aux charges de travail sensibles des gouvernements, de la défense et de la santé. Le déploiement cloud stimule l’agilité, tandis que l’hybride assure la gestion des risques. Les entreprises bénéficient de modèles de coûts optimisés et d’une évolutivité améliorée. Cet équilibre soutient une adoption diversifiée dans l’industrie.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché des centres de données en Finlande avec une plus grande capacité de capital et des exigences à l’échelle mondiale. Les PME augmentent leur adoption grâce aux services de colocation et basés sur le cloud. Cela leur permet d’accéder à une infrastructure de niveau entreprise sans coût initial significatif. Les grandes corporations stimulent la demande hyperscale, tandis que les PME créent une traction pour les services gérés. La double croissance assure une base de clients équilibrée dans l’industrie. Elle élargit les opportunités pour les opérateurs mondiaux et régionaux.

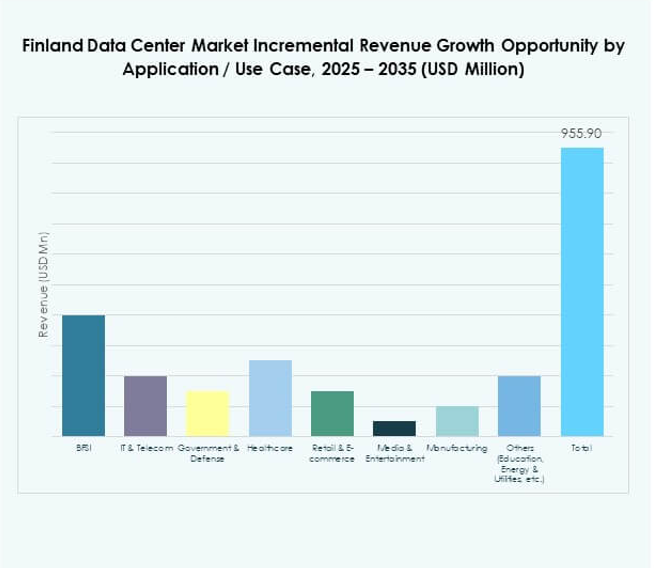

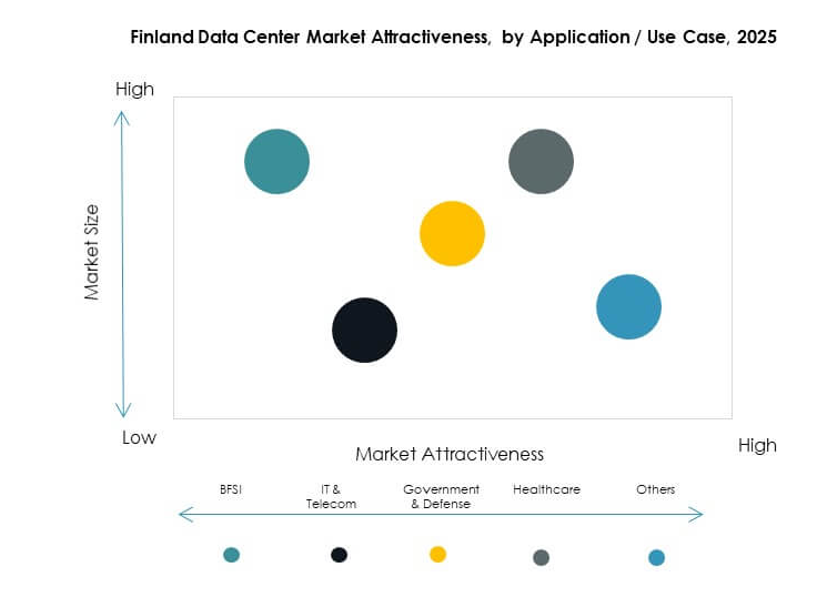

Par Application / Cas d’Utilisation

Les secteurs IT et télécom dominent le marché des centres de données en Finlande, stimulant la demande pour des réseaux haute performance. Le secteur BFSI suit avec de fortes exigences pour une infrastructure sécurisée et conforme. La santé, le gouvernement et le commerce de détail contribuent également à l’expansion des charges de travail. Les médias et le divertissement gagnent en traction avec la consommation croissante de contenu numérique. La fabrication et l’éducation adoptent des solutions pilotées par l’IA. L’énergie et les services publics utilisent l’infrastructure pour des opérations prédictives. Chaque secteur ajoute une demande unique, diversifiant les perspectives de croissance.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Finlande avec des investissements hyperscale. Les entreprises investissent dans des modèles hybrides, tandis que les fournisseurs de colocation répondent aux besoins des PME. Les agences gouvernementales adoptent une infrastructure conforme et sécurisée pour des fonctions critiques. D’autres utilisateurs incluent les secteurs de l’éducation et de l’énergie qui recherchent une spécialisation sectorielle. L’écosystème assure une adoption équilibrée à travers les industries. Il construit la résilience et la diversification de la demande du marché.

Perspectives Régionales

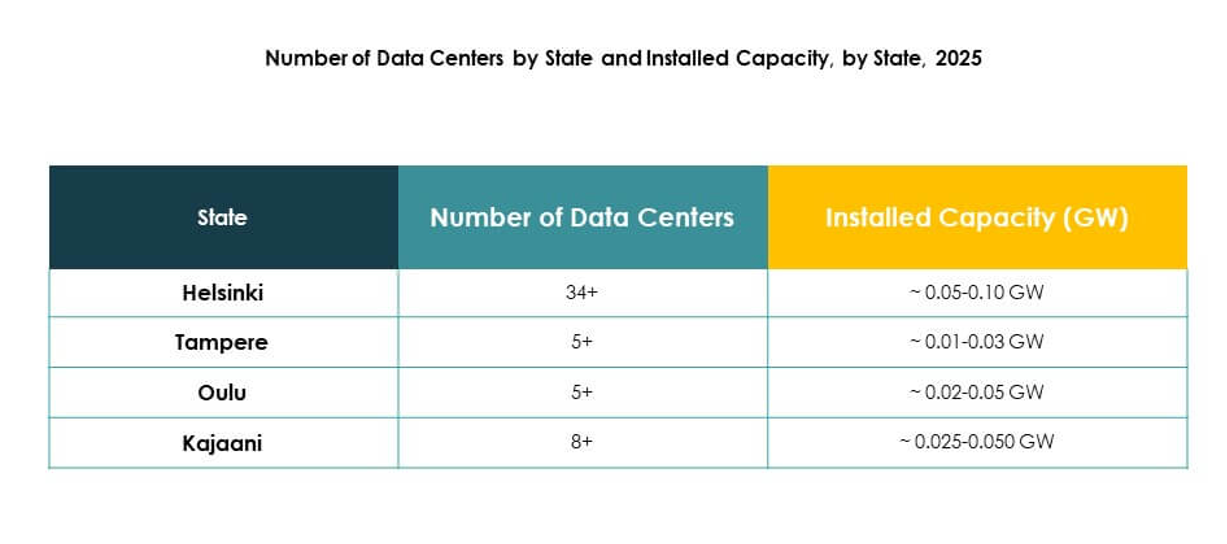

Forte Leadership du Sud de la Finlande en Part de Marché

Le sud de la Finlande domine le marché des centres de données en Finlande avec une part de 46 %, grâce à des investissements majeurs à Helsinki. La région bénéficie d’une connectivité supérieure, d’une alimentation électrique fiable et de la proximité des pôles d’entreprises. Elle abrite des campus hyperscale et de nombreuses installations de colocation. Les opérateurs tirent parti d’une infrastructure numérique solide pour attirer les acteurs mondiaux. Les entreprises des secteurs télécom et BFSI dépendent fortement de l’écosystème établi du sud de la Finlande. La région maintient sa domination grâce à des politiques commerciales favorables et au commerce numérique croissant.

- Par exemple, en juillet 2025, Groq a ouvert son premier centre de données européen à Helsinki, hébergé par Equinix, offrant une inférence IA à ultra-faible latence et fournissant une infrastructure supportant plus de 20 millions de tokens par seconde aux clients à travers le continent.

Importance croissante de la Finlande centrale avec une base industrielle en expansion

La Finlande centrale contribue à 32 % du marché des centres de données en Finlande, soutenue par la demande manufacturière et industrielle. Les entreprises nécessitent une infrastructure sécurisée et évolutive pour la transformation numérique. La région développe des centres de données modulaires et de périphérie pour desservir les industries locales. Elle bénéficie de ressources énergétiques renouvelables qui soutiennent des opérations durables. Les opérateurs télécoms renforcent la connectivité en fibre optique à travers la Finlande centrale. Elle émerge comme un centre vital pour les déploiements sectoriels.

- Par exemple, le centre de données islandais Borealis a étendu ses opérations à Kajaani en Finlande centrale en 2024, augmentant sa capacité pour répondre aux besoins de calcul haute performance des clients européens de la recherche et de l’industrie.

Croissance émergente de la Finlande du Nord grâce aux déploiements de périphérie

La Finlande du Nord détient une part de 22 % du marché des centres de données en Finlande, avec un élan dans les sites de périphérie et modulaires. Les opérateurs déploient des infrastructures pour desservir les industries éloignées et les populations régionales. La région bénéficie de ressources renouvelables solides, y compris l’hydroélectricité et l’énergie éolienne. Les entreprises étendent les applications numériques dans les secteurs minier, énergétique et des services publics. Elle renforce le commerce transfrontalier avec les régions nordiques et arctiques. Le potentiel de croissance positionne la Finlande du Nord comme un contributeur en hausse à l’expansion globale de l’industrie.

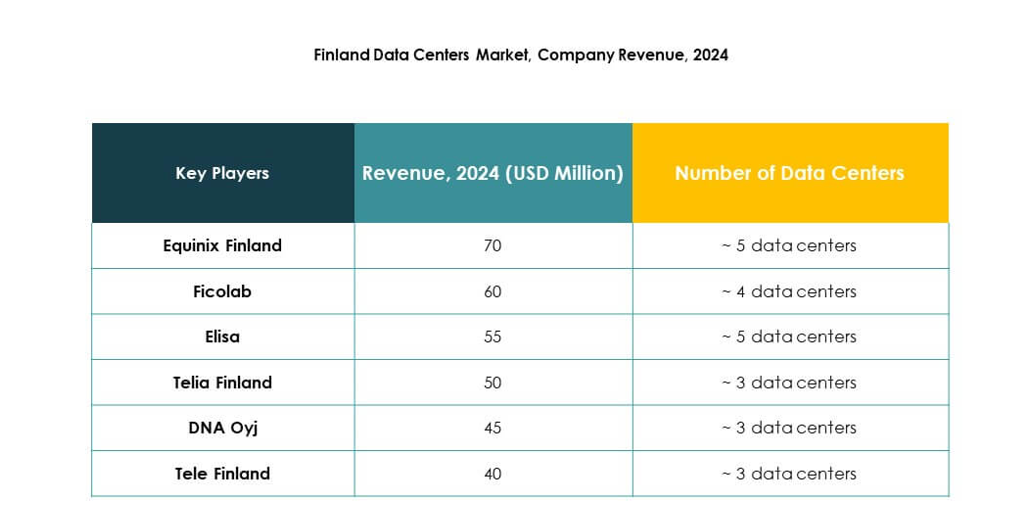

Perspectives concurrentielles:

- Equinix Finland

- Ficolab

- Elisa

- Telia Finland

- DNA Oyj

- Tele Finland

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Autres

Le marché des centres de données en Finlande présente une forte concurrence entre les opérateurs hyperscale mondiaux et les fournisseurs locaux établis. Equinix et Digital Realty augmentent leur capacité pour répondre à la demande croissante de colocation, tandis que Telia, Elisa et DNA renforcent les réseaux régionaux grâce à des solutions de connectivité avancées. Microsoft, AWS et Google stimulent la croissance hyperscale avec des investissements dans l’infrastructure cloud et IA. Ficolab et Tele Finland se concentrent sur des services sur mesure pour les clients d’entreprise, assurant flexibilité et fiabilité. NTT renforce son empreinte nordique grâce à l’innovation et à l’intégration de services. Le marché est façonné par une mise à l’échelle rapide des infrastructures, l’adoption d’énergies vertes et l’automatisation avancée, le rendant hautement compétitif et stratégiquement attractif pour les investisseurs mondiaux.

Développements récents :

- En août 2025, DayOne a annoncé un nouveau projet de campus de centre de données en Finlande, visant une charge IT totale de 128MW. La phase initiale commencera avec la démolition du site au T3 2025, et le projet vise à améliorer l’écosystème de colocation du pays grâce à une capacité accrue et au déploiement d’infrastructures de nouvelle génération.

- En juin 2025, Elisa a annoncé une collaboration élargie avec Google Cloud pour mettre en œuvre des opérations de réseau autonomes activées par l’IA, permettant une gestion sans contact, des analyses prédictives et un déploiement rapide de nouvelles fonctionnalités et services à travers l’infrastructure réseau d’Elisa en Finlande.

- En avril 2025, la branche d’infrastructure numérique de DAMAC, EDGNEX Data Centers, a acquis la société de centres de données finlandaise Hyperco, renforçant son empreinte dans les pays nordiques et accélérant ses plans pour fournir une infrastructure de centre de données durable et à grande échelle adaptée aux hyperscalers et aux charges de travail pilotées par l’IA.