Riepilogo esecutivo:

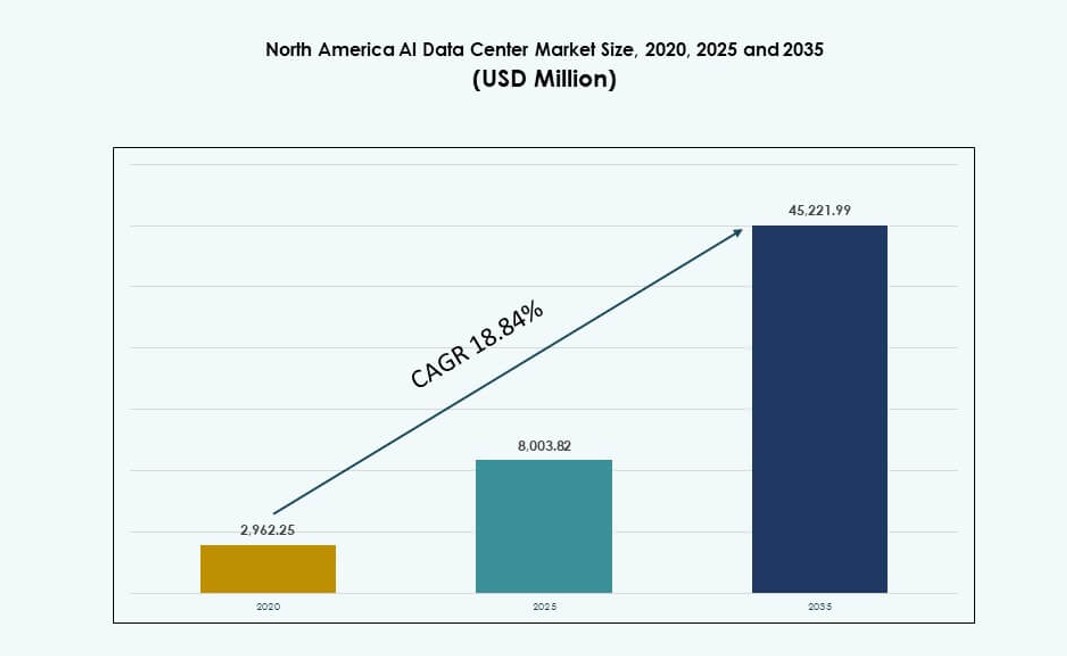

Il mercato dei data center AI in Nord America è stato valutato a 2.962,25 milioni di USD nel 2020, fino a 8.003,82 milioni di USD nel 2025, e si prevede che raggiungerà i 45.221,99 milioni di USD entro il 2035, con un CAGR del 18,84% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in Nord America 2025 |

8.003,82 Milioni di USD |

| CAGR del Mercato dei Data Center AI in Nord America |

18,84% |

| Dimensione del Mercato dei Data Center AI in Nord America 2035 |

45.221,99 Milioni di USD |

Il forte slancio nel mercato dei data center AI in Nord America proviene da hyperscaler e aziende che implementano rack ad alta densità per l’addestramento AI. La domanda di sistemi basati su GPU e silicio specifico per l’AI spinge le soglie di densità di potenza. Gli operatori integrano raffreddamento a liquido, design modulare e AIOps per aumentare l’efficienza operativa. I carichi di lavoro GenAI, NLP e visione artificiale aumentano i requisiti di spazio, potenza e termici. L’infrastruttura AI si sposta da cluster isolati a strutture scalate a livello regionale. I fornitori di cloud costruiscono zone ottimizzate per l’AI con elaborazione dati localizzata. Ciò crea percorsi di investimento duraturi e allineamento dell’ecosistema dei fornitori. Il ruolo strategico del mercato si rafforza in settori verticali come sanità, telecomunicazioni e BFSI.

Gli Stati Uniti guidano il mercato dei data center AI in Nord America con la quota di mercato più grande, trainata dalla concentrazione di cloud hyperscale e dalla maturità dell’infrastruttura AI. Il Canada segue con una forte crescita, supportata da abbondante energia rinnovabile, climi più freschi e iniziative di ricerca AI. Il Messico sta emergendo, alimentato da tendenze di nearshoring, interconnessione transfrontaliera e espansione dell’infrastruttura cloud regionale. La vicinanza geografica ai nodi cloud degli Stati Uniti supporta l’aggregazione della domanda. Aiuta a abilitare il calcolo AI distribuito e migliora la disponibilità del servizio in tutta la regione. Domande frequenti:

Dinamiche di Mercato:

Fattori di Mercato

Accelerazione dell’Addestramento e Inferenza di Modelli AI su Larga Scala

Il mercato dei data center AI in Nord America si espande grazie alla rapida crescita della domanda di addestramento dei modelli. Le aziende implementano grandi modelli linguistici in ricerca, sanità e finanza. I cicli di addestramento richiedono cluster GPU densi e tessuti a bassa latenza. Gli operatori dei data center ridisegnano i layout di potenza e raffreddamento. Le piattaforme cloud standardizzano le architetture server ottimizzate per l’AI. I fornitori di chip allineano le roadmap alle esigenze hyperscale. I flussi di capitale mirano a infrastrutture di calcolo scalabili. Ciò rafforza la fiducia nella pianificazione della capacità a lungo termine. Gli investitori vedono questo cambiamento come strutturalmente duraturo.

Adozione Rapida di Architetture di Calcolo ad Alta Densità e Raffreddamento Avanzato

Il mercato dei Data Center AI del Nord America beneficia dall’adozione di rack ad alta densità. I server AI spingono i livelli di potenza oltre i limiti tradizionali. Gli operatori implementano sistemi di raffreddamento a liquido e ibridi. I progetti delle strutture si orientano verso formati modulari e scalabili. I fornitori di apparecchiature offrono soluzioni integrate per rack. L’innovazione nel raffreddamento migliora la stabilità termica e il tempo di attività. I guadagni in efficienza energetica supportano i margini operativi. Riduce i colli di bottiglia delle prestazioni sotto carichi pesanti. Questo driver supporta la tariffazione premium della colocation.

- Ad esempio, Equinix ha annunciato piani per espandere il raffreddamento a liquido in oltre 100 dei suoi data center in 45 aree metropolitane per supportare carichi di lavoro AI ad alta densità, consentendo una gestione termica più efficiente nei principali mercati statunitensi come Ashburn e Silicon Valley. Queste implementazioni sono in linea con l’aumento delle densità di potenza dei rack guidate dall’infrastruttura AI basata su GPU.

Espansione Degli Investimenti In Piattaforme Cloud E AI Su Larga Scala

Il mercato dei Data Center AI del Nord America guadagna scala dall’espansione del cloud su larga scala. Le principali piattaforme investono in regioni focalizzate sull’AI. Silicon personalizzati e cluster GPU ancorano nuovi campus. Contratti di fornitura energetica a lungo termine garantiscono operazioni prevedibili. Gli aggiornamenti di rete migliorano il flusso di traffico est-ovest. Gli ecosistemi delle piattaforme attraggono carichi di lavoro AI aziendali. Aumenta le barriere all’ingresso per operatori più piccoli. Gli investitori favoriscono asset infrastrutturali supportati da larga scala. Le partnership strategiche rafforzano la resilienza del mercato.

Trasformazione Digitale Aziendale E Integrazione AI Attraverso I Settori

Il mercato dei Data Center AI del Nord America cresce con l’adozione dell’AI aziendale. La sanità utilizza l’AI per diagnosi e imaging. Il settore BFSI implementa modelli di rilevamento delle frodi e rischio. Il retail applica strumenti di previsione della domanda e personalizzazione. La manifattura adotta piattaforme di manutenzione predittiva. Questi casi d’uso richiedono infrastrutture sicure e conformi. La gravità dei dati favorisce i data center regionali. Guida una domanda costante di colocation. Le aziende considerano l’infrastruttura AI come critica per la missione.

- Ad esempio, GE HealthCare ha utilizzato la sua piattaforma Precision DL su istanze GPU AWS per accelerare i flussi di lavoro di imaging medico, dimostrando significativi guadagni di prestazioni per l’elaborazione di modelli AI su grandi set di dati di scansioni TC. Questa implementazione evidenzia l’uso pratico del calcolo GPU cloud per carichi di lavoro AI nel settore sanitario.

Tendenze Di Mercato

Passaggio Verso Progetti Di Data Center Modulari Standardizzati E Pronti Per L’AI

Il mercato dei Data Center AI del Nord America mostra un movimento verso costruzioni modulari. Gli operatori preferiscono modelli di implementazione ripetibili. Blocchi prefabbricati di potenza e raffreddamento riducono i tempi di costruzione. Layout standard facilitano la pianificazione dell’espansione della capacità. I fornitori allineano le linee di prodotto alle esigenze modulari. Questa tendenza migliora la prevedibilità della velocità di implementazione. Riduce l’esposizione al rischio di costruzione. I modelli finanziari guadagnano chiarezza per gli investitori.

Aumento Dell’Uso Di Operazioni Guidate Dall’AI E Gestione Predittiva Dell’Infrastruttura

Il mercato dei Data Center AI del Nord America adotta strumenti operativi guidati dall’AI. Gli operatori implementano piattaforme di manutenzione predittiva. I dati dei sensori guidano l’ottimizzazione termica e di potenza. Il rilevamento dei guasti migliora la continuità del servizio. I flussi di lavoro automatizzati riducono l’intervento manuale. Migliora l’affidabilità del tempo di attività. I team operativi scalano in modo efficiente. Questa tendenza supporta la stabilità dei margini.

Crescente Preferenza Per Architetture AI Ibride E Multi-Cloud

Il mercato dei data center AI del Nord America riflette la preferenza per il deployment ibrido. Le aziende mescolano stack AI on-premise e cloud. I carichi di lavoro sensibili rimangono localizzati. I carichi di lavoro burst si spostano verso le regioni cloud. La domanda di interconnessione aumenta tra le strutture. Gli hub di colocation acquisiscono rilevanza strategica. Ciò rimodella le strategie di pianificazione della capacità. I fornitori si concentrano sui servizi di connettività.

Aumento dell’attenzione sui parametri di sostenibilità nella pianificazione dell’infrastruttura AI

Il mercato dei data center AI del Nord America integra parametri di sostenibilità. Gli acquirenti valutano le metriche di carbonio ed energia. Gli operatori investono in sistemi di raffreddamento efficienti. L’approvvigionamento di energia rinnovabile diventa prioritario. Gli standard di reporting influenzano le decisioni di approvvigionamento. Ciò impatta la strategia di selezione dei siti. Gli asset sostenibili attraggono capitali a lungo termine.

Sfide del Mercato

Vincoli di disponibilità energetica e limitazioni dell’infrastruttura della rete

Il mercato dei data center AI del Nord America affronta pressioni sull’accesso all’energia. I carichi di lavoro AI richiedono un approvvigionamento energetico elevato e stabile. Gli aggiornamenti della rete non tengono il passo con le rapide espansioni di capacità. I ritardi nei permessi rallentano le tempistiche dei progetti. La volatilità dei prezzi dell’energia influisce sulle previsioni dei costi. Gli operatori competono per le zone di utilità principali. Ciò aumenta la complessità dello sviluppo. La gestione del rischio diventa essenziale per gli investitori.

Dipendenza dalla catena di approvvigionamento per hardware avanzato e sistemi di raffreddamento

Il mercato dei data center AI del Nord America dipende da componenti specializzati. La disponibilità di GPU fluttua con la domanda globale. I tempi di consegna delle attrezzature di raffreddamento rimangono prolungati. Le interruzioni logistiche influenzano i programmi di deployment. La concentrazione dei fornitori aumenta il rischio di approvvigionamento. L’aumento dei costi mette pressione sui margini. Ciò sfida l’accuratezza delle previsioni di capacità. Gli operatori diversificano le strategie dei fornitori.

Opportunità di Mercato

Espansione delle strutture di elaborazione AI edge e regionali

Il mercato dei data center AI del Nord America trae opportunità dalla crescita dell’AI edge. Le applicazioni sensibili alla latenza guidano la domanda regionale. Le città intelligenti e i sistemi autonomi richiedono calcolo di prossimità. Le strutture più piccole completano i campus hyperscale. Gli operatori mirano a metropoli secondarie. Ciò apre nuovi corridoi di investimento. Gli asset edge diversificano i flussi di entrate. La visibilità della domanda a lungo termine migliora.

Sviluppo di servizi di colocation e gestiti ottimizzati per AI

Il mercato dei data center AI del Nord America offre un’espansione del livello di servizio. Le aziende cercano infrastrutture AI gestite. I fornitori di colocation combinano strumenti di calcolo e orchestrazione. Questo modello riduce la complessità per i clienti. I servizi premium migliorano il rendimento per rack. Rafforza la fedeltà dei clienti. Gli investitori favoriscono la differenziazione guidata dai servizi.

Segmentazione del Mercato

Per Tipo

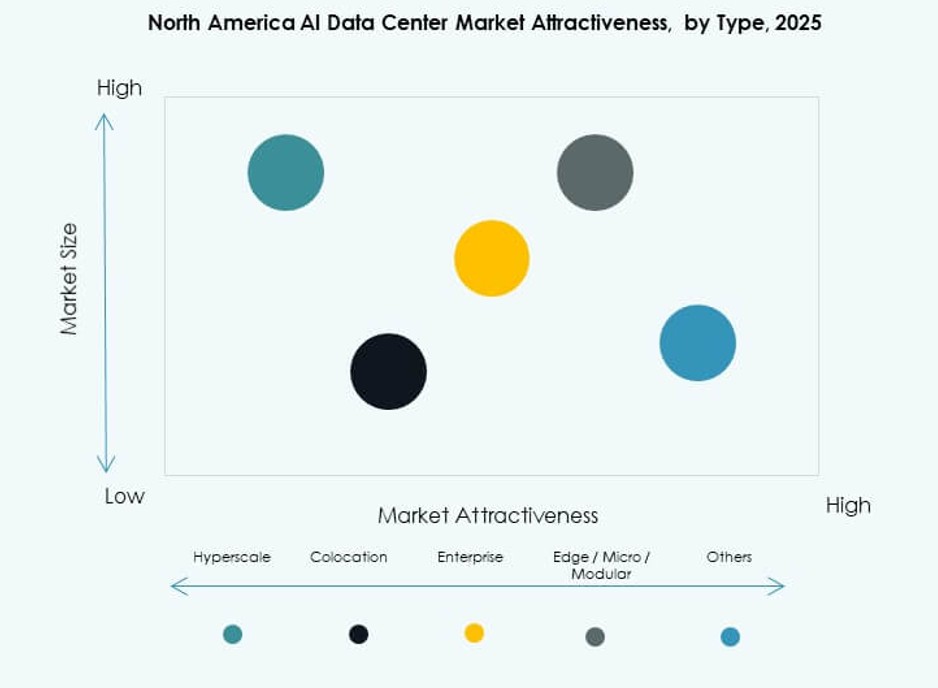

Il mercato dei data center AI del Nord America vede l’hyperscale come il tipo dominante. Le strutture hyperscale rappresentano la quota di mercato più grande. Gli operatori di piattaforme cloud e AI guidano la domanda. I data center di colocation e aziendali seguono con una forte crescita. Le aziende cercano capacità AI-ready flessibili. I data center edge e micro mostrano un’adozione crescente. Questi supportano carichi di lavoro a bassa latenza. I casi d’uso urbani e regionali guidano l’espansione.

Per Componente

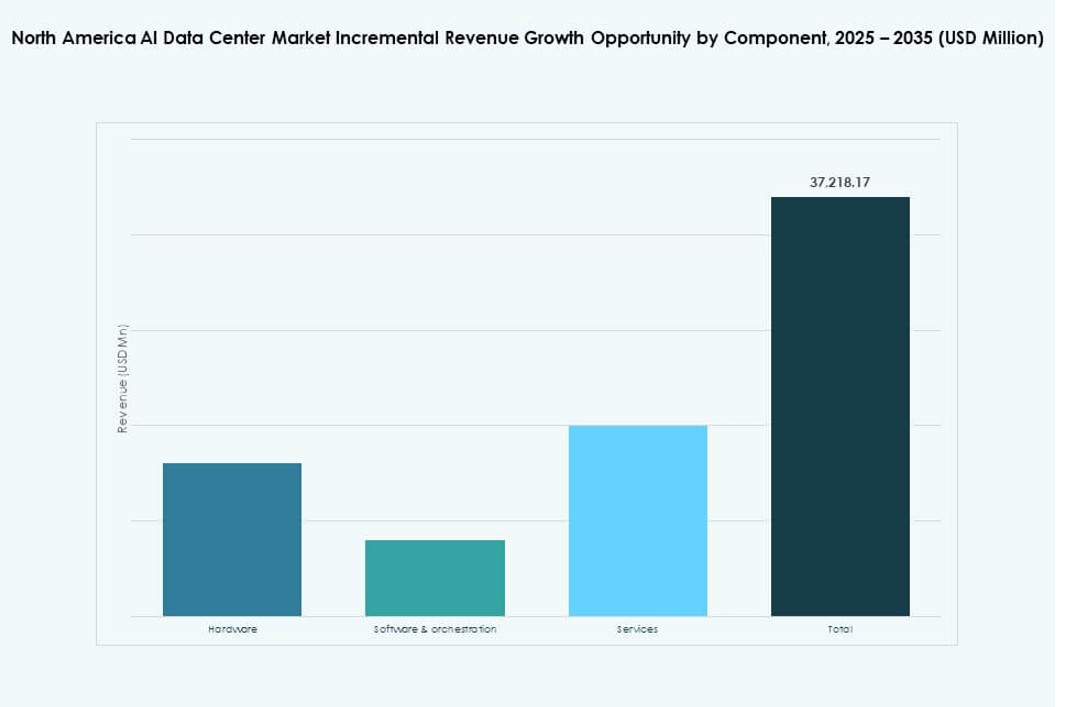

Il mercato dei data center AI del Nord America rimane guidato dall’hardware. Server, acceleratori e networking dominano la spesa. GPU e chip AI personalizzati detengono una quota importante. Software e orchestrazione guadagnano importanza. Gli strumenti di pianificazione e monitoraggio dei carichi di lavoro si espandono. I servizi crescono attraverso offerte gestite. L’integrazione e il supporto al ciclo di vita acquisiscono rilevanza. L’equilibrio dei componenti si sposta verso il valore del software.

Per Implementazione

Il mercato dei data center AI del Nord America favorisce l’implementazione cloud. Il cloud detiene la quota maggiore grazie alla scalabilità. L’on-premise rimane rilevante per i settori regolamentati. L’implementazione ibrida mostra la crescita più rapida. Le imprese bilanciano controllo e flessibilità. La residenza dei dati guida i modelli ibridi. Gli operatori progettano piattaforme interoperabili. La diversità delle implementazioni modella la pianificazione dell’infrastruttura.

Per Applicazione

Il mercato dei data center AI del Nord America è guidato dall’AI generativa. I carichi di lavoro GenAI consumano la maggior parte della capacità di calcolo. Il machine learning segue con un ampio uso aziendale. NLP e visione artificiale si espandono nei vari settori. I media e il retail guidano la domanda di inferenza. Altre applicazioni includono robotica e analisi. Il mix di applicazioni aumenta la complessità dell’infrastruttura. La crescita favorisce sistemi ad alta densità.

Per Settore

Il mercato dei data center AI del Nord America vede IT e telecomunicazioni guidare l’uso. Gli operatori cloud e di rete ancorano la domanda. BFSI detiene una forte quota a causa delle esigenze di conformità. La sanità mostra una rapida crescita nell’adozione. Retail e media aumentano l’uso dell’AI. La produzione adotta sistemi predittivi. L’automotive supporta la ricerca sull’autonomia. La diversità dei settori stabilizza i cicli di domanda.

Approfondimenti Regionali

Stati Uniti

Il mercato dei data center AI del Nord America è guidato dagli Stati Uniti con circa il 72% di quota. La concentrazione di cloud hyperscale guida il dominio. La forte adozione da parte di startup AI e imprese supporta la domanda. La disponibilità di energia e fibra favorisce grandi campus. Gli incentivi federali e statali incoraggiano gli investimenti. Rimane il principale hub di innovazione. L’espansione della capacità continua nelle principali aree metropolitane.

- Ad esempio, CoreSite ha lanciato il suo data center NY3 a Secaucus, New Jersey, aggiungendo oltre 138.000 piedi quadrati di capacità pronta per l’AI adiacente alla sua struttura esistente NY2, creando un campus altamente connesso sulla costa orientale. Il nuovo sito supporta carichi di lavoro avanzati con interconnessione cloud e raffreddamento a liquido per implementazioni di calcolo ad alta densità.

Canada

Il mercato dei data center AI del Nord America assegna al Canada quasi il 18% di quota. L’abbondante energia rinnovabile supporta gli obiettivi di sostenibilità. I climi più freschi riducono i costi di raffreddamento. Gli ecosistemi di ricerca AI attraggono progetti infrastrutturali. Le politiche di sovranità dei dati supportano le costruzioni locali. Guadagna trazione tra gli operatori globali. La crescita si concentra su strutture ecologiche.

Messico

Il mercato dei centri dati AI del Nord America attribuisce al Messico una quota vicina al 10%. La domanda nearshore guida le strutture regionali. La connettività ai mercati statunitensi supporta l’espansione. Le implementazioni edge e Impresa guidano la crescita. I vantaggi di costo attraggono nuovi ingressi. Rafforza l’infrastruttura digitale transfrontaliera. L’importanza regionale continua a crescere.

- Ad esempio, KIO Data Centers ha lanciato la sua struttura QRO2 a Querétaro, in Messico, espandendo la capacità regionale totale a quasi 19 MW con alimentazione ad alta disponibilità e connettività carrier-neutral. Il sito rafforza il ruolo di Querétaro come hub strategico di infrastruttura digitale per carichi di lavoro cloud e AI in Nord America.

Approfondimenti Competitivi:

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Equinix

- Digital Realty Trust

- Vantage Data Centers

Il panorama competitivo del mercato dei centri dati AI del Nord America è definito da hyperscaler, fornitori di apparecchiature e provider di colocation che avanzano nella scala e capacità dell’infrastruttura AI. AWS, Microsoft e Google dominano le implementazioni cloud AI hyperscale con silicio personalizzato e regioni AI dedicate. Meta e NVIDIA investono pesantemente in centri dati alimentati da GPU per l’addestramento dei modelli. Dell, HPE e Lenovo rafforzano l’adozione aziendale con sistemi server e di storage pronti per l’AI. Equinix e Digital Realty guidano nella colocation ad alta densità con forti asset di interconnessione. Mostra intensi flussi di capitale, attività di M&A e partnership incentrate su carichi di lavoro AI, miglioramenti dell’efficienza ed espansione regionale. La differenziazione competitiva si concentra sull’innovazione nel raffreddamento, l’accelerazione del silicio e l’integrazione del livello di servizio. I leader di mercato modellano la strategia infrastrutturale a lungo termine nell’ecosistema AI.

Sviluppi Recenti:

- A settembre 2025, Nebius ha annunciato una partnership da 17,4 miliardi di dollari con Microsoft per fornire infrastruttura AI per cinque anni, inclusa un nuovo centro dati AI alimentato da Nvidia a Vineland, New Jersey.

- A luglio 2025, Equinix ha lanciato la sua più grande sala dati pronta per l’AI ad Ashburn, Virginia, offrendo 48 MW di capacità con collegamenti diretti di cloud-exchange su misura per le esigenze dell’infrastruttura AI nordamericana.

- A dicembre 2024, NVIDIA Corporation ha completato l’acquisizione da 700 milioni di dollari di Run:ai, integrando l’orchestrazione nativa Kubernetes nella sua suite di piattaforme DGX per migliorare la gestione dei carichi di lavoro AI nei centri dati.

- A marzo 2024, Amazon Web Services ha destinato 150 miliardi di dollari per nuove regioni AI in Ohio, Oregon e Virginia, caratterizzate da raffreddamento a liquido appositamente costruito e distribuzione di energia a 415 V per supportare carichi di lavoro AI ad alta densità.