Riepilogo esecutivo:

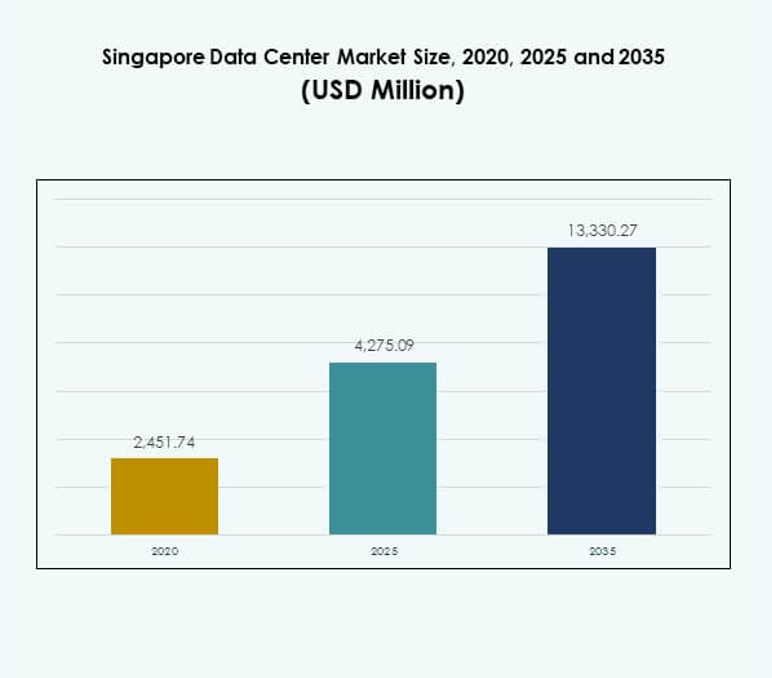

Il mercato dei Data Center di Singapore è stato valutato a 2.451,74 milioni di USD nel 2020, raggiungendo i 4.275,09 milioni di USD nel 2025 e si prevede che raggiungerà i 13.330,27 milioni di USD entro il 2035, con un CAGR dell’11,96% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center di Singapore 2025 |

4.275,09 Milioni di USD |

| Mercato dei Data Center di Singapore, CAGR |

11,96% |

| Dimensione del Mercato dei Data Center di Singapore 2035 |

13.330,27 Milioni di USD |

Il mercato è guidato da una forte adozione del cloud computing, una rapida trasformazione digitale e un’innovazione continua nell’infrastruttura. Le imprese stanno adottando AI, automazione e tecnologie efficienti dal punto di vista energetico per soddisfare la crescente domanda di dati. Svolge un ruolo strategico per investitori e aziende globali, offrendo stabilità, connettività avanzata e un accesso all’economia digitale in espansione del Sud-Est asiatico.

A livello regionale, Singapore guida il Sud-Est asiatico come hub grazie alla sua infrastruttura avanzata, politiche stabili e connettività robusta. Paesi vicini come Indonesia e Malesia sono mercati emergenti, alimentati dall’aumento della penetrazione di internet e dalla domanda delle imprese. Mentre Singapore domina con strutture all’avanguardia, le economie emergenti si concentrano su convenienza, risorse energetiche e disponibilità di terreni per catturare la crescita futura.

Fattori di Mercato

Aumento dell’Adozione del Cloud Computing e Posizionamento Strategico nell’Infrastruttura Digitale

Il mercato dei Data Center di Singapore beneficia di una forte adozione del cloud computing guidata dalla digitalizzazione delle imprese. Le multinazionali si affidano alla robusta connettività di Singapore per gestire le operazioni regionali. Si posiziona come un hub per dati critici e servizi scalabili in tutta l’Asia-Pacifico. Gli investitori danno priorità al mercato per la sua stabilità legale, i benefici fiscali e la roadmap dell’economia digitale supportata dal governo. Le imprese lo vedono come un accesso alla crescita dei consumatori del Sud-Est asiatico. L’elevata adozione del cloud accelera la domanda di centri hyperscale e di colocation. Le forti reti di cavi sottomarini rafforzano ulteriormente la sua rilevanza regionale. Questo ecosistema posiziona Singapore come un attore vitale per le imprese.

- Ad esempio, a luglio 2024, Amazon Web Services (AWS) ha annunciato un investimento di 9 miliardi di USD nell’infrastruttura cloud di Singapore fino al 2028, rafforzando il mercato dei Data Center di Singapore e consolidando la sua posizione come hub strategico dell’Asia-Pacifico.

Integrazione di Tecnologie Innovative e Modelli Operativi Avanzati

L’integrazione tecnologica rimane un motore centrale del mercato dei data center di Singapore. Le aziende adottano la virtualizzazione, il monitoraggio basato su AI e l’automazione per migliorare l’efficienza operativa. I fornitori di cloud e gli operatori hyperscale investono pesantemente in sistemi di raffreddamento intelligenti e sistemi di alimentazione modulari. L’innovazione si allinea con le tendenze globali verso carichi di lavoro ad alta densità e edge computing. Gli operatori di Singapore si concentrano sulla riduzione della latenza e sul miglioramento della connettività attraverso piattaforme digitali transfrontaliere. Offre alle aziende operazioni semplificate e prevedibilità dei costi. Gli investitori riconoscono i ritorni a lungo termine attraverso l’integrazione dell’uso sostenibile dell’energia e la gestione intelligente. La combinazione di modelli avanzati e governance stabile assicura la resilienza del mercato.

- Ad esempio, a dicembre 2024, Microsoft ha confermato che lancerà sistemi di raffreddamento a zero consumo d’acqua nei nuovi data center di Singapore, eliminando l’uso di acqua dolce per la gestione termica dei carichi di lavoro AI ad alta densità e puntando a risparmiare fino a 125 milioni di litri d’acqua all’anno per struttura.

Accelerazione della Trasformazione Digitale nei Principali Settori Industriali

Il mercato dei data center di Singapore cresce mentre BFSI, sanità e retail richiedono infrastrutture digitali affidabili. Le banche necessitano di ambienti sicuri per soluzioni fintech e transazioni in tempo reale. I fornitori di servizi sanitari investono in sistemi basati sui dati per cartelle cliniche e telemedicina. I rivenditori sfruttano le piattaforme di e-commerce che richiedono una robusta potenza di elaborazione backend. L’industria delle telecomunicazioni guida la domanda di connettività più veloce con l’aumento dell’adozione del 5G. Questa spinta a livello industriale supporta un forte flusso di nuovi progetti. Anche le agenzie governative contribuiscono adottando sistemi di e-governance che richiedono infrastrutture dati resilienti. L’ampia portata applicativa dell’industria crea una domanda stabile in più settori.

Importanza Strategica del Mercato per Imprese Globali e Investitori

Singapore occupa un ruolo centrale nell’ecosistema digitale dell’Asia-Pacifico. Il mercato dei data center di Singapore funge da punto di ingresso affidabile per le imprese che si espandono nelle economie emergenti del Sud-Est asiatico. Gli investitori apprezzano le politiche trasparenti del paese, l’infrastruttura energetica avanzata e i quadri di sicurezza affidabili. Offre un clima favorevole per strategie dati guidate dall’innovazione. Le imprese sfruttano Singapore per supportare il commercio transfrontaliero, la finanza e i servizi digitali. La sua vicinanza alle economie in crescita ne rafforza l’attrattiva per gli investimenti regionali. L’elevata domanda di servizi di colocation scalabili supporta una crescita costante del mercato. La combinazione di posizione, stabilità e innovazione conferisce un’importanza strategica senza pari.

Tendenze di Mercato

Emergenza di Data Center Verdi e Impegni per Infrastrutture Sostenibili

La sostenibilità modella le strategie di investimento nel mercato dei data center di Singapore. Gli operatori implementano l’integrazione di energie rinnovabili, il raffreddamento a liquido e le tecnologie di riutilizzo energetico. Le certificazioni verdi aumentano la competitività e attraggono clienti eco-consapevoli. La domanda di impronte di carbonio più basse porta a partnership governative che promuovono costruzioni sostenibili. Le imprese scelgono operatori allineati con gli obiettivi di sostenibilità aziendale. La crescente adozione di energie rinnovabili migliora l’efficienza operativa a lungo termine. Posiziona Singapore come leader nell’infrastruttura dati sostenibile in Asia. Gli obiettivi ambientali sono ora parte integrante dei piani di crescita dei data center.

Crescita dei Data Center Edge e Architetture Distribuite

Il mercato dei Data Center di Singapore vede un’adozione crescente di strutture edge e micro. Questi centri portano il calcolo più vicino agli utenti, migliorando la latenza per i servizi 5G e IoT. Le imprese necessitano di risposte più rapide per giochi, sistemi autonomi e piattaforme AR/VR. Gli operatori di telecomunicazioni implementano centri edge modulari per supportare reti ad alta densità. Le aziende apprezzano l’archiviazione localizzata per una migliore conformità e controllo. Accelera nuovi modelli di business dipendenti dall’analisi in tempo reale. L’integrazione con ambienti hyperscale garantisce una gestione dati senza interruzioni. Questo cambiamento segnala una diversificazione oltre i tradizionali hub di colocation.

Ruolo Aumentato dell’AI e dell’Automazione nelle Operazioni dei Data Center

L’ottimizzazione guidata dall’AI gioca un ruolo critico nel mercato dei Data Center di Singapore. Gli operatori adottano strumenti di machine learning per la manutenzione predittiva e il controllo energetico. L’automazione riduce il rischio di downtime ottimizzando la distribuzione del carico di lavoro. Le imprese utilizzano piattaforme di orchestrazione per migliorare la scalabilità e ridurre i costi. La robotica e il monitoraggio remoto rafforzano la resilienza operativa. L’integrazione dell’AI migliora le prestazioni complessive delle strutture. Supporta inoltre gli operatori nel mantenere gli accordi di livello di servizio con maggiore precisione. L’automazione diventa essenziale per mantenere la competitività in ambienti ad alta domanda.

Crescente Investimento nell’Interconnessione e nell’Espansione della Rete Regionale

I servizi di interconnessione registrano una forte crescita nel mercato dei Data Center di Singapore. Le aziende cercano un accesso senza interruzioni ai fornitori di cloud globali e ai carrier di rete. Gli operatori espandono le partnership con i fornitori di cavi sottomarini per migliorare la connettività transfrontaliera. Le imprese si affidano a interconnessioni dirette per operazioni sicure e a bassa latenza. I data center carrier-neutral si espandono rapidamente per soddisfare la domanda delle imprese. Si crea un ecosistema fiorente per strategie multi-cloud. Le aziende regionali vedono Singapore come un gateway per l’espansione globale. Questo focus sull’interconnessione rafforza l’influenza dell’economia digitale regionale di Singapore.

Sfide del Mercato

Aumento del Consumo Energetico e Vincoli di Sostenibilità delle Infrastrutture

Il mercato dei Data Center di Singapore affronta sfide dovute all’aumento dei livelli di consumo energetico. Gli operatori devono bilanciare la crescita della domanda con gli obiettivi di sostenibilità. I sistemi di raffreddamento ad alta intensità energetica mettono a dura prova la capacità delle infrastrutture. Le normative governative spingono le aziende ad adottare soluzioni verdi che richiedono capitali significativi. La disponibilità limitata di terreno complica i piani di espansione, aumentando la competizione per lo spazio. Le imprese affrontano costi più elevati per strutture premium certificate verdi. Si crea pressione sugli operatori per mantenere sia l’efficienza che la redditività. Bilanciare la crescita con la responsabilità energetica rimane una sfida critica del mercato.

Concorrenza Intensa e Scarsa Possibilità di Espansione Geografica

Le pressioni competitive modellano il mercato dei Data Center di Singapore mentre i player globali intensificano la loro presenza. I fornitori internazionali si espandono aggressivamente, aumentando la pressione sui prezzi per le aziende locali. La limitata disponibilità di terreno limita la capacità di scalare grandi campus hyperscale. Gli operatori devono differenziarsi attraverso la qualità del servizio, la sostenibilità e l’innovazione. Gli alti costi immobiliari limitano ulteriormente i margini di crescita. Si crea un ambiente in cui le partnership strategiche diventano essenziali. Gli investitori valutano attentamente l’ingresso nel mercato date queste limitazioni strutturali. Le dinamiche competitive e i vincoli di spazio creano sfide operative a lungo termine.

Opportunità di Mercato

Espansione degli Ecosistemi Cloud e Implementazioni Ibride nell’Asia-Pacifico

Il mercato dei data center di Singapore offre forti opportunità grazie alla crescita dell’ecosistema cloud. Le imprese cercano modelli di distribuzione ibridi per scalabilità e resilienza. I fornitori di servizi cloud espandono le operazioni per soddisfare l’aumento dell’adozione da parte delle imprese. Ciò rafforza il ruolo di Singapore come hub affidabile per l’infrastruttura cloud. I modelli ibridi attraggono le industrie che bilanciano il controllo normativo con la scalabilità. Le aziende sfruttano le piattaforme basate su cloud per accelerare la crescita digitale. L’espansione di questi ecosistemi apre percorsi per investimenti a lungo termine.

Crescente domanda di integrazione di AI, IoT e calcolo ad alte prestazioni

L’integrazione di AI e IoT crea grandi opportunità per il mercato dei data center di Singapore. Il calcolo ad alte prestazioni supporta industrie come finanza, ricerca e sanità. Gli operatori investono in server ottimizzati per GPU per carichi di lavoro AI. Ciò posiziona Singapore come un hub per applicazioni avanzate basate sui dati. Le imprese adottano piattaforme IoT che richiedono infrastrutture a bassa latenza. La domanda di AR/VR e analisi dei big data accelera l’adozione di soluzioni ad alta capacità. La crescita di questi segmenti guida un forte flusso di opportunità per gli investitori.

Segmentazione del Mercato

Per Componente

L’hardware domina il mercato dei data center di Singapore con server, sistemi di raffreddamento e alimentazione che guidano la domanda. Le imprese danno priorità al calcolo ad alte prestazioni e all’efficienza energetica, alimentando investimenti in rack e storage avanzati. L’adozione del software cresce con le piattaforme DCIM e di orchestrazione per l’ottimizzazione. I servizi si espandono attraverso offerte gestite, supportando la scalabilità. L’hardware detiene la quota maggiore a causa delle esigenze di infrastruttura critica. Software e servizi completano la crescita dell’hardware garantendo operazioni fluide e scalabilità in tutte le strutture.

Per Tipo di Data Center

I data center hyperscale guidano il mercato dei data center di Singapore, trainati dai fornitori di cloud globali. I centri di colocation mantengono una forte crescita grazie alla domanda delle imprese per modelli di leasing flessibili. Le strutture aziendali svolgono un ruolo nei carichi di lavoro specifici del settore. I centri edge e modulari guadagnano trazione con applicazioni di telecomunicazioni e IoT. I mega data center rimangono rari a causa delle limitazioni territoriali, mentre gli IDC continuano ad espandersi. Gli hyperscale rimangono dominanti a causa della domanda globale di potenza di calcolo scalabile. La colocation segue da vicino con forti tendenze di adozione da parte delle imprese.

Per Modello di Distribuzione

La distribuzione basata su cloud domina il mercato dei data center di Singapore grazie alle strategie di migrazione delle imprese. La distribuzione on-premises mantiene rilevanza in industrie regolamentate come BFSI e sanità. I modelli ibridi crescono rapidamente mentre le aziende bilanciano controllo e flessibilità. I modelli cloud ottengono la quota maggiore grazie a scalabilità e risparmi sui costi. L’adozione ibrida aumenta poiché le aziende necessitano di integrazione tra ambienti cloud e on-premises. Le imprese continuano a spostarsi verso strategie multi-cloud, rafforzando la domanda di modelli di distribuzione flessibili.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato dei data center di Singapore con requisiti di alta capacità per le operazioni digitali. Le PMI espandono l’adozione poiché i servizi cloud e di colocation abbassano le barriere d’ingresso. Le grandi aziende danno priorità a soluzioni hyperscale e ibride per la scalabilità globale. Le PMI si affidano a servizi gestiti per minimizzare i costi operativi. Entrambi i segmenti contribuiscono, ma le grandi imprese dominano la quota di mercato complessiva. Le PMI mostrano un forte potenziale di crescita attraverso programmi di adozione digitale supportati da politiche regionali.

Per Applicazione / Caso d’Uso

Il settore BFSI domina il mercato dei data center di Singapore a causa delle elevate esigenze di sicurezza e conformità. IT e telecomunicazioni seguono con forti requisiti di connettività. La sanità guadagna terreno attraverso l’adozione di cartelle cliniche digitali e telemedicina. Il retail e l’e-commerce dipendono dalla capacità backend per le piattaforme dei clienti. I media e l’intrattenimento si espandono grazie alla domanda di streaming. La produzione adotta soluzioni per applicazioni Industry 4.0. Altri settori come l’istruzione e l’energia esplorano la trasformazione digitale. Il BFSI rimane l’applicazione principale, supportata dalla posizione di hub finanziario.

Per Settore Utente Finale

I fornitori di servizi cloud dominano il mercato dei data center di Singapore grazie alle operazioni hyperscale. Le imprese espandono la loro quota attraverso colocation e implementazioni ibride. Le agenzie governative investono costantemente in infrastrutture sicure per l’e-governance. I fornitori di colocation rafforzano le offerte per soddisfare la domanda diversificata delle imprese. I fornitori di servizi cloud mantengono la quota maggiore grazie alle espansioni globali. Le imprese e i governi continuano a rafforzare la domanda di infrastrutture sicure e scalabili.

Approfondimenti Regionali

Singapore come il Cuore dell’Ecosistema Digitale del Sud-Est Asiatico

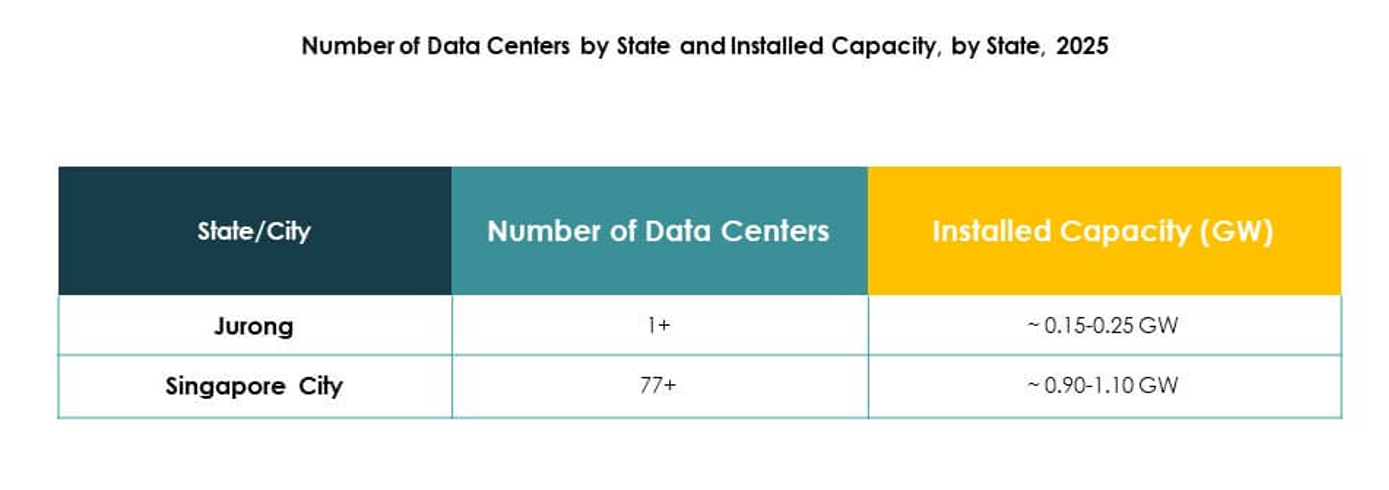

Il mercato dei data center di Singapore rappresenta il 58% della quota regionale dei data center del Sud-Est Asiatico. Domina grazie alla connettività, stabilità normativa e politiche favorevoli agli investitori. Le forti reti di cavi sottomarini lo rendono un hub chiave per le operazioni regionali. I fornitori globali hyperscale danno priorità a Singapore per le implementazioni cloud. Rimane il mercato più avanzato all’interno del Sud-Est Asiatico. Le aziende lo vedono come un punto di ingresso essenziale per il commercio digitale transfrontaliero.

- Ad esempio, Equinix ha annunciato nel novembre 2024 che il suo nuovo data center SG6 a Singapore fornirà fino a 20 MW di capacità IT su nove piani, integrando funzionalità avanzate di sostenibilità e supportando carichi di lavoro ad alta intensità di calcolo come l’IA.

Crescita Emergente nelle Economie Vicine del Sud-Est Asiatico

L’Indonesia contribuisce al 22% del mercato regionale, supportata dall’adozione su larga scala di internet. La Malesia detiene una quota del 12%, trainata da nuovi progetti di data center e incentivi governativi. Vietnam e Thailandia insieme rappresentano l’8%, con investimenti crescenti in infrastrutture digitali. Il mercato dei data center di Singapore influenza queste nazioni attraverso connettività ed esperienza. Agisce come un hub che collega le economie emergenti con le reti globali. La cooperazione regionale rafforza la resilienza attraverso il panorama digitale.

- Ad esempio, Princeton Digital Group ha lanciato il suo data center hyperscale da 22 MW JC2 nella Grande Giacarta a settembre 2023, segnando il sesto sito operativo in Indonesia e ottenendo la certificazione BCA Green Mark Platinum per l’efficienza energetica.

Influenza Globale e Rilevanza Strategica Transfrontaliera

Il mercato dei data center di Singapore mantiene una forte rilevanza internazionale attraverso l’interconnessione con reti globali. I fornitori di cloud nordamericani ed europei stabiliscono strutture a Singapore per l’accesso all’Asia-Pacifico. Garantisce un’importanza a lungo termine con il 58% della capacità regionale. I paesi vicini ottengono benefici indiretti mentre Singapore mantiene la leadership. La sua influenza globale deriva sia dalla forza infrastrutturale che dall’integrazione regionale. Questo ruolo transfrontaliero assicura il suo continuo dominio nell’economia digitale del Sud-Est Asiatico.

Approfondimenti Competitivi:

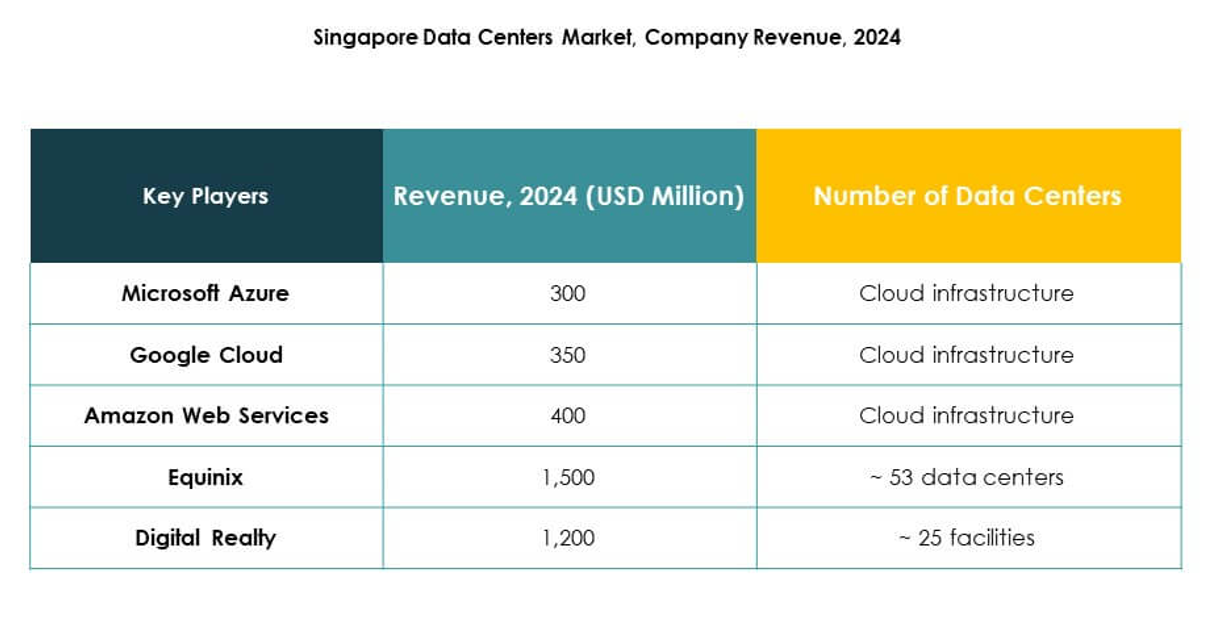

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

Il panorama competitivo del mercato dei data center di Singapore riflette un equilibrio tra leader di colocation affermati e fornitori globali di cloud. Equinix e Digital Realty dominano con strutture estese ed ecosistemi di interconnessione, mentre Keppel DC REIT e STT GDC si espandono aggressivamente attraverso investimenti strategici in sostenibilità e capacità. YTL Data Center e NTT Communications Corporation rafforzano l’integrazione regionale con infrastrutture avanzate. Sul fronte hyperscale, Microsoft Azure, AWS e Google Cloud aumentano la competizione guidando implementazioni cloud su larga scala e modelli ibridi. Ciò spinge i fornitori a concentrarsi su efficienza, innovazione e certificazioni verdi per garantire la fiducia delle imprese. Le dinamiche competitive rimangono influenzate dai vincoli territoriali, dalla disponibilità di energia e dalla continua domanda di servizi a bassa latenza in vari settori.

Sviluppi Recenti:

- Nel settembre 2025, BDx Data Centers ha annunciato una partnership strategica con HEXA Renewables per promuovere un modello di energia rinnovabile transfrontaliero che contribuisce con almeno 50MW di energia pulita alla rete energetica Singapore-Malesia. Questa collaborazione stabilisce un nuovo standard regionale, allineando la crescita dei data center hyperscale con le iniziative di sostenibilità e supportando il Green Plan 2030 di Singapore, consentendo e finanziando direttamente progetti di energia verde in Malesia attraverso il supporto di BDx.

- Nel settembre 2025, Telin ha scelto Nokia per interconnettere più data center a Singapore, migliorando le capacità di servizio per hyperscaler e grandi aziende tecnologiche. Questa partnership sfrutta la tecnologia ottica coerente avanzata di Nokia e l’infrastruttura guidata dall’AI, supportando la rapida crescita del computing edge e posizionando Telin e Nokia all’avanguardia nel panorama in evoluzione dell’infrastruttura digitale di Singapore.

- Nel settembre 2025, Keppel DC REIT ha acquisito il restante 51% di interesse in due data center hyperscale pronti per l’AI a Singapore. Dopo l’acquisizione, il portafoglio di Keppel DC REIT si è espanso a 25 data center in 10 mercati, con i suoi asset in gestione che raggiungono i 5,7 miliardi di dollari di Singapore, consolidando la loro leadership nei servizi di data center ad alte prestazioni e guidati dall’AI.