Riassunto esecutivo:

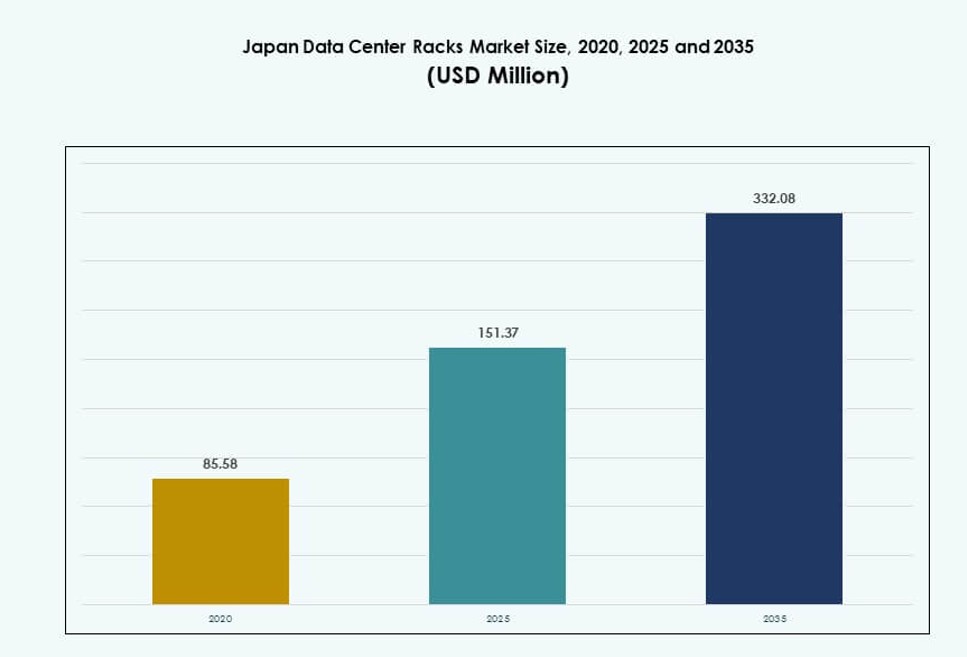

La dimensione del mercato dei rack dei data center in Giappone è stata valutata a 85,58 milioni di USD nel 2020, raggiungendo 151,37 milioni di USD nel 2025 e si prevede che raggiungerà 332,08 milioni di USD entro il 2035, con un CAGR dell’8,11% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack dei Data Center Giappone 2025 |

151,37 Milioni di USD |

| Mercato dei Rack dei Data Center Giappone, CAGR |

8,11% |

| Dimensione del Mercato dei Rack dei Data Center Giappone 2035 |

332,08 Milioni di USD |

L’informatica ad alta densità, la crescita dei carichi di lavoro AI e l’infrastruttura modulare stanno spingendo il mercato in avanti. Le aziende stanno adottando rack raffreddati a liquido e intelligenti per gestire i crescenti carichi di potenza e gli obiettivi energetici. I design dei rack stanno evolvendo per supportare configurazioni flessibili, operazioni definite dal software e integrazione a livello di piattaforma. I fornitori di telecomunicazioni e IT stanno aggiornando i rack per implementazioni edge, 5G e pronte per l’AI. Le politiche digitali del governo e i mandati di sostenibilità accelerano ulteriormente la spesa per l’infrastruttura. Gli investitori vedono un valore a lungo termine nell’infrastruttura di rack scalabile e resiliente allineata con le priorità digitali nazionali del Giappone. Il mercato riflette un livello critico nell’abilitazione dell’infrastruttura cloud hyperscale, Impresa e ibrida. Il suo ruolo strategico supporta l’efficienza del calcolo e la competitività nazionale.

Tokyo guida il mercato grazie a zone cloud dense, adozione cloud supportata dal governo e investimenti hyperscaler. Osaka serve come hub secondario per il recupero di disastri e carichi di lavoro ibridi con infrastruttura di rack specchiata. Città come Fukuoka, Nagoya e Sapporo stanno emergendo con l’espansione dei data center edge e i rollout delle telecomunicazioni. Una forte connettività in fibra e progetti regionali 5G supportano le implementazioni di rack oltre le principali metropoli. Queste regioni offrono spazio, costi inferiori e incentivi politici per l’infrastruttura decentralizzata. Il mercato continua ad espandersi geograficamente mentre cresce la domanda di calcolo localizzato e archiviazione edge. La domanda di rack in Giappone ora riflette un’evoluzione dell’infrastruttura dati multi-regionale.

Dinamiche di Mercato:

Driver di Mercato

L’aumento dei carichi di lavoro Hyperscale e AI richiede design di rack ad alta densità

Il mercato dei rack dei data center in Giappone è guidato dalla crescente domanda di applicazioni AI, ML e HPC. Questi carichi di lavoro richiedono rack ad alta densità e scalabili che supportano il raffreddamento a liquido e soglie di potenza superiori a 50 kW. Gli hyperscaler si stanno espandendo a Tokyo e Osaka con design modulari per una rapida implementazione. L’infrastruttura dei rack si è evoluta con gestione dei cavi integrata e integrazione del raffreddamento. Gli attori nazionali e globali si stanno allineando agli standard ODCC e OCP per l’interoperabilità dei rack. Il boom hyperscale del Giappone è sostenuto da iniziative governative digitali e politiche di cloud sovrano. Le imprese focalizzate sull’AI richiedono ambienti a bassa latenza con configurazioni dinamiche dei rack. Queste esigenze spingono la domanda di configurazioni avanzate dei rack. Gioca un ruolo centrale nell’infrastruttura moderna di calcolo e consegna dei dati.

- Ad esempio, il data center Osaka No. 7 di NTT Communications ha ottenuto la certificazione NVIDIA DGX-Ready nel 2024, supportando rack ad alta densità per l’AI generativa con predisposizione al raffreddamento a liquido in tutta la sua sala server di 4.600 m², espandibile a 9.500 m².

Passaggio verso Investimenti in Infrastrutture Efficienti dal Punto di Vista Energetico e Sostenibili

L’ottimizzazione dell’uso energetico è un fattore critico per l’adozione di nuovi rack nell’ambiente energeticamente limitato del Giappone. Gli operatori preferiscono rack che supportano il contenimento del corridoio freddo, il controllo del flusso d’aria e il monitoraggio integrato della potenza. I rack compatibili con il raffreddamento a liquido stanno guadagnando terreno per ridurre il PUE e gestire i carichi termici delle GPU. Le aziende si concentrano anche sulla riduzione del carbonio, promuovendo eco-design a livello di struttura. L’infrastruttura dei rack con raffreddamento in-rack e PDU ad alta efficienza contribuisce agli obiettivi ESG. I proprietari dei data center preferiscono rack che si allineano con piani di sostenibilità a lungo termine. La spinta del Giappone per un’infrastruttura IT più verde intensifica la domanda di hardware per rack efficienti. Supporta sia il risparmio energetico che la conformità normativa. Questo allineamento rafforza la fiducia degli investitori negli aggiornamenti delle strutture.

Modernizzazione dell’Infrastruttura Digitale Sostenuta da Politiche e Espansione delle Telecomunicazioni

Le strategie dell’economia digitale del Giappone stanno direttamente aumentando le implementazioni di rack in strutture legacy e greenfield. Le riforme dell’Agenzia Digitale stanno spingendo architetture cloud-first e edge-ready. Gli operatori di telecomunicazioni stanno aggiornando i rack nei siti edge 5G e nei nodi regionali. Le zone cloud governative richiedono design di rack modulari e sicuri integrati con il monitoraggio. Gli investimenti infrastrutturali nelle zone di edge computing portano a una maggiore domanda di implementazioni flessibili dei rack. Le configurazioni ibride tra cloud, colocation ed edge stanno modellando i cicli di approvvigionamento. L’attenzione del Giappone sulla trasformazione digitale accelera la necessità di formati di rack agili e resilienti. È ora un abilitatore strategico per operazioni digitali affidabili. Le iniziative pubbliche e private si allineano per scalare l’infrastruttura modulare dei rack.

- Ad esempio, il data center Tokyo No. 11 di NTT supporta alte densità di rack con carichi sul pavimento di 2.000 kg/m², ridondanza UPS N+1 e oltre 48 ore di autonomia del generatore di emergenza, consentendo aggiornamenti affidabili edge e cloud.

Standardizzazione dei Rack e Adozione dell’Automazione nei Modelli di Servizi Gestiti

La standardizzazione nei formati dei rack ha migliorato il tempo di implementazione, il ciclo di vita degli asset e l’integrazione dell’automazione. I fornitori di hosting gestito offrono rack preconfigurati con alimentazione, raffreddamento e sensori di sicurezza integrati. Questi rack automatizzati riducono l’errore umano e migliorano le metriche SLA del servizio. Il supporto per la diagnostica remota e l’infrastruttura definita dal software è integrato nei rack più recenti. I clienti cercano rack che si allineino con formati di storage containerizzati, virtualizzati e disaggregati. L’adozione di rack intelligenti si sta espandendo a Tokyo, con il supporto degli integratori locali. Il mercato dei rack dei data center in Giappone beneficia della crescita nativa del cloud e degli ambienti pronti per l’orchestrazione. Supporta la scalabilità dinamica dell’infrastruttura controllata dal software. Questa tendenza attrae sia clienti aziendali che hyperscale.

Tendenze di Mercato

Integrazione del Raffreddamento a Liquido Diretto al Chip e a Porta Posteriore nei Sistemi di Rack

L’aumento della densità di potenza dei rack in Giappone sta portando a un’adozione diffusa di sistemi di raffreddamento a base liquida. Scambiatori di calore diretti al chip e a porta posteriore vengono integrati nei rack ad alte prestazioni. Gli operatori preferiscono rack modulari raffreddati a liquido che supportano GPU, acceleratori AI e nodi di calcolo densi. La compatibilità con le dimensioni standard dei rack supporta aggiornamenti più semplici. I fornitori stanno sviluppando rack di raffreddamento a liquido pronti per l’uso con sensori di monitoraggio e avvisi termici. Miglioramenti dell’efficienza termica del 30-40% stanno spingendo verso l’abbandono dei metodi tradizionali di flusso d’aria. I sistemi a liquido a livello di rack sono favoriti nelle zone hyperscale di Tokyo. Il mercato dei rack dei data center in Giappone beneficia di questa transizione nelle implementazioni ad alta densità di potenza. Si allinea con il movimento globale verso il raffreddamento a liquido per carichi di lavoro intensivi di calcolo.

Crescita delle Implementazioni di Rack Centrati sull’Edge nei Nodi Regionali

La crescita del computing edge sta guidando nuove installazioni di rack in località suburbane e rurali. Gli operatori installano rack compatti e preconfigurati con alimentazione e raffreddamento integrati nei siti edge delle telecomunicazioni. Le strutture edge regionali utilizzano contenitori per rack robusti e modulari per siti esterni e a basso ingombro. La domanda di backhaul 5G, applicazioni sensibili alla latenza e infrastrutture per città intelligenti supporta questo cambiamento. Gli operatori di telecomunicazioni e i fornitori di CDN installano rack edge a Fukuoka, Sapporo e Nagoya. I rack edge sono spesso pre-integrati con apparecchiature di commutazione, micro DCIM e sistemi ridondanti. Il mercato dei rack dei data center in Giappone vede una crescita attraverso progetti di architettura distribuita. Risponde alla domanda di elaborazione dati più veloce vicino agli utenti finali.

Adozione di DCIM Potenziato dall’AI per l’Ottimizzazione delle Prestazioni a Livello di Rack

I data center in Giappone stanno implementando strumenti di gestione dell’infrastruttura del data center (DCIM) integrati con AI a livello di rack. Questi strumenti ottimizzano in tempo reale il flusso d’aria, la temperatura, il carico di potenza e l’utilizzo dei dispositivi. Gli involucri dei rack ora integrano sensori per analisi predittive e prevenzione dei guasti. Il monitoraggio basato su AI supporta la diagnostica remota e i protocolli di risposta automatizzati. Gli operatori utilizzano gemelli digitali e simulazioni per ottimizzare i layout dei rack. Questa tendenza supporta la resilienza operativa e il monitoraggio della sostenibilità. Le strutture che gestiscono rack ad alta densità beneficiano di telemetria granulare e sistemi di allerta. Il mercato dei rack dei data center in Giappone si allinea con questa adozione dell’AI nella gestione dell’infrastruttura. Migliora il tempo di attività, l’efficienza e i risparmi sui costi.

Crescente Investimento in Sistemi di Rack Antisismici e Prefabbricati

Il profilo di rischio sismico del Giappone ha portato a una maggiore domanda di telai per rack resistenti ai terremoti. I fornitori offrono ora rack testati per vibrazioni, inclinazioni e resistenza all’ancoraggio per le zone ad alto rischio. I sistemi di rack prefabbricati stanno guadagnando adozione nei lanci di data center modulari. I rack classificati sismicamente sono ampiamente utilizzati in strutture governative, bancarie e di telecomunicazioni. Gli standard di certificazione influenzano l’approvvigionamento dei rack, specialmente nelle regioni di Tokyo e Sendai. Le strutture dei rack con stabilizzatori regolabili e telai rinforzati garantiscono la sicurezza dei beni. La prefabbricazione consente anche cicli di distribuzione più rapidi per le espansioni urbane. Il mercato dei rack per data center in Giappone riflette questo focus sulla sicurezza strutturale e sulla velocità. Supporta gli obiettivi di affidabilità dell’infrastruttura nazionale.

Sfide del Mercato

Vincoli di Spazio e Alti Costi Immobiliari Limitano il Potenziale di Espansione

I centri urbani del Giappone affrontano una disponibilità limitata di terreni, limitando lo sviluppo di strutture greenfield. I data center a Tokyo e Osaka operano in zone ad alto costo, creando pressione sulla densità dei rack. Gli operatori devono ottimizzare lo spazio verticale dei rack e l’uso dell’energia in layout compatti. Questi vincoli spesso aumentano la dipendenza da rack ad alta densità o raffreddati a liquido, aumentando l’investimento iniziale. L’espansione richiede soluzioni creative come piani dati sotterranei o su più livelli. Anche l’adeguamento di siti più vecchi per soddisfare i nuovi formati di rack rimane complesso. Il mercato dei rack per data center in Giappone lotta con l’equilibrio tra scala ed efficienza in spazi limitati. Rallenta i cicli di distribuzione e complica la pianificazione a lungo termine dei rack. Il costo intensivo degli immobili aggiunge ulteriore pressione sui margini.

Interruzioni della Catena di Fornitura e Necessità di Personalizzazione Ostacolano la Velocità di Approvvigionamento

I cicli di approvvigionamento dei rack affrontano ritardi a causa della complessa personalizzazione e delle limitazioni di approvvigionamento. Molti data center in Giappone preferiscono configurazioni di design specifiche basate su carichi di lavoro, conformità e standard dei fornitori. I rack personalizzati con caratteristiche specializzate di raffreddamento, potenza o sismiche richiedono tempi di consegna più lunghi. Le interruzioni della catena di fornitura globale hanno causato ritardi nelle consegne e aumentato i prezzi dei componenti. La capacità di produzione locale rimane limitata per sistemi di rack modulari avanzati. Le normative sulle importazioni e la disponibilità dei componenti aumentano il rischio del progetto. Il mercato dei rack per data center in Giappone incontra colli di bottiglia durante le fasi di alta domanda. Rallenta l’adozione di tipi di rack avanzati e riduce l’agilità nelle espansioni hyperscale. Gli operatori cercano alternative locali per ridurre il rischio di approvvigionamento.

Opportunità di Mercato

L’Espansione dei Carichi di Lavoro AI Crea Domanda per Implementazioni di Rack ad Alta Densità da 50 kW+

L’aumento dei carichi di lavoro di addestramento AI da parte di imprese e hyperscaler presenta una forte domanda per soluzioni di rack di nuova generazione. Gli ambienti intensivi di GPU richiedono rack ad alta densità di potenza che supportano il raffreddamento a liquido e PDU integrate. Il mercato dei rack per data center in Giappone può scalare rapidamente allineandosi con le esigenze di capacità guidate dall’AI. Si aprono opportunità per rack modulari, scalabili e intelligenti a supporto dei cluster AI. I fornitori che offrono sistemi di rack a distribuzione rapida guadagneranno un vantaggio competitivo. Le zone AI di Tokyo e Osaka rimarranno i principali obiettivi. Le iniziative di città intelligenti guideranno ulteriormente l’approvvigionamento di rack pronti per l’AI.

L’Espansione Regionale Edge Sblocca Nuovi Mercati per Rack Compatti e Prefabbricati

La crescita delle infrastrutture edge nelle città regionali apre le porte ai fornitori di rack compatti. I rack prefabbricati con raffreddamento, alimentazione e sicurezza integrati sono ideali per le implementazioni di telecomunicazioni e infrastrutture intelligenti. Il mercato dei rack dei data center in Giappone beneficia del supporto delle politiche regionali e degli obiettivi di decentralizzazione. I fornitori di rack possono entrare nei mercati delle città di livello 2 con soluzioni containerizzate o rack all-in-one. Queste implementazioni più piccole consentiranno la crescita del cloud distribuito in zone meno sature. Il potenziale di espansione rimane forte nelle prefetture settentrionali e occidentali.

Segmentazione del Mercato

Per Tipo di Rack

I cabinet rack detengono la quota dominante nel mercato dei rack dei data center in Giappone grazie all’uso diffuso in ambienti hyperscale e aziendali. Offrono una migliore gestione dei cavi, controllo del flusso d’aria e sicurezza fisica. I rack a telaio aperto sono utilizzati principalmente in ambienti sicuri dove il flusso d’aria e l’accessibilità sono prioritari. Altri includono configurazioni a parete e portatili adatte per implementazioni più piccole. I cabinet rack sono preferiti per la flessibilità e l’integrazione dell’alimentazione. Supportano configurazioni dense e necessità di contenimento termico. La preferenza del mercato continua a spostarsi verso cabinet chiusi per carichi di lavoro ad alta densità.

Per Altezza del Rack

I rack da 42U dominano il mercato dei rack dei data center in Giappone, bilanciando efficienza spaziale e capacità hardware. Questi rack di altezza standard supportano la maggior parte delle apparecchiature IT, di rete e di alimentazione, adattandosi perfettamente a layout modulari. I rack sotto i 42U sono utilizzati in siti edge e sale server limitate. I rack sopra i 42U stanno suscitando interesse tra gli hyperscaler a causa della crescente domanda di capacità scalabile per AI e storage. I 42U rimangono ideali per implementazioni ibride in strutture di colocation e aziendali. Consentono una manutenzione più semplice e compatibilità con i design OEM globali.

Per Larghezza

Il segmento da 19 pollici è leader nel mercato dei rack dei data center in Giappone come standard globale per la maggior parte delle apparecchiature IT. Garantisce compatibilità tra OEM e semplifica la gestione dell’inventario. I rack da 23 pollici sono utilizzati per telecomunicazioni e implementazioni specializzate che richiedono vassoi per cavi più grandi o flusso d’aria. Altri includono larghezze personalizzate non standard utilizzate in ambienti di nicchia o legacy. I rack da 19 pollici continuano a dominare grazie alla coerenza del design, al costo inferiore e all’interoperabilità. Consentono una scalabilità più semplice e l’integrazione dei servizi in più zone del data center.

Per Applicazione

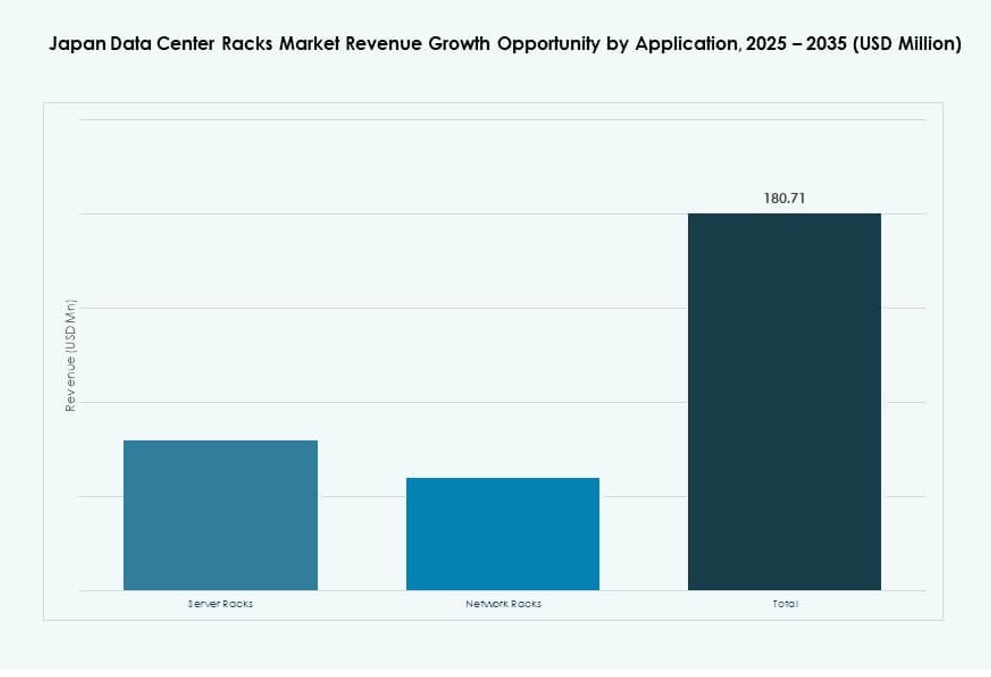

I rack server rappresentano la quota maggiore nel mercato dei rack dei data center in Giappone a causa della crescente domanda di compiti ad alta intensità di calcolo e virtualizzazione. Questi rack supportano carichi di lavoro critici in ambienti hyperscale e cloud privati. I rack di rete servono apparecchiature di routing, switching e sicurezza nelle zone di telecomunicazione e interconnessione. La necessità di elevati IOPS e elaborazione AI mantiene forte l’implementazione dei rack server. Le innovazioni nella gestione dell’alimentazione e termica dei rack favoriscono anche le vendite di rack server. I rack di rete crescono costantemente attraverso l’espansione delle telecomunicazioni e i rollout del 5G.

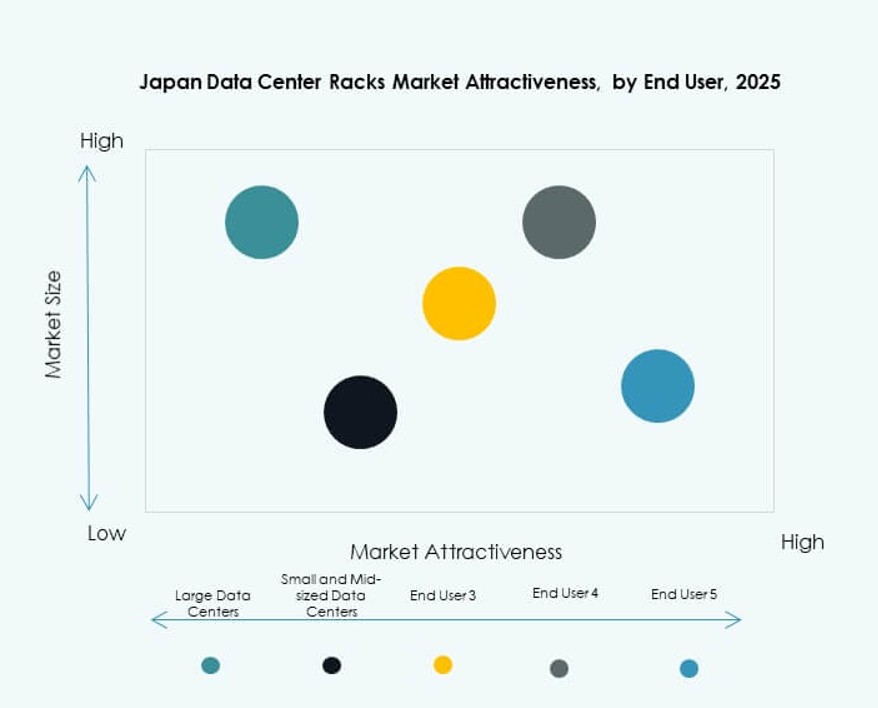

Per Utente Finale

I grandi data center dominano il mercato dei rack dei data center in Giappone con volumi di distribuzione più elevati e maggiori investimenti infrastrutturali. Queste strutture richiedono sistemi di rack scalabili e ad alta densità per supportare modelli di intelligenza artificiale, cloud e ibridi. I data center di piccole e medie dimensioni adottano rack più standardizzati per esigenze IT generiche. Le aziende in transizione verso il cloud ibrido stimolano la domanda in entrambe le categorie. I grandi data center investono in rack intelligenti con monitoraggio e modularità. Spingono i cicli di approvvigionamento per soluzioni avanzate di alimentazione e raffreddamento.

Per Settore

IT & Telecom rimane il settore leader nel mercato dei rack dei data center in Giappone, trainato dall’espansione di hyperscaler, cloud e mobile. Segue il settore BFSI, concentrandosi su infrastrutture sicure e ridondanti per i servizi finanziari e il core banking. I segmenti governativi e della difesa richiedono rack sicuri e resilienti allineati con le politiche sui dati sovrani. I settori sanitario, energetico e retail mostrano una crescita costante attraverso la trasformazione digitale. I rack retail si stanno espandendo con l’aumento del commercio online e dell’analisi dei dati. Ogni settore adotta formati di rack allineati con le priorità di carico di lavoro, conformità e resilienza.

Approfondimenti Regionali

La Regione di Tokyo Guida con il 44% di Quota di Mercato Trainata da Hyperscale e Cloud del Settore Pubblico

Tokyo domina il mercato dei rack dei data center in Giappone con circa il 44% di quota, trainata da distribuzioni hyperscale e clustering di regioni cloud. I programmi cloud del settore pubblico e l’infrastruttura dei servizi finanziari aggiungono una forte domanda di rack ad alta densità. La maggior parte degli hyperscaler internazionali e degli operatori domestici basa le loro strutture più grandi a Tokyo. La forte rete in fibra della regione, il supporto politico e la forza lavoro qualificata attraggono investimenti continui. I rack di Tokyo spesso supportano cluster di intelligenza artificiale e nodi cloud sovrani. Rimane il mercato centrale per i design di rack ad alte specifiche.

- Ad esempio, la regione Asia Pacifico (Tokyo) di AWS è stata lanciata nel 2011 e operava 4 zone di disponibilità al 2024, consentendo il networking ridondante tra data center per servizi inclusi carichi di lavoro di intelligenza artificiale.

Osaka Detiene il 31% della Quota Grazie a Recupero di Disastri, Ridondanza e Infrastruttura Telecom

Osaka contribuisce con circa il 31% della quota di mercato, fungendo da hub secondario del Giappone per il recupero di disastri e operazioni di data center speculari. Molte aziende utilizzano Osaka per garantire ridondanza e conformità normativa. Le installazioni di rack a Osaka spesso supportano cloud ibrido, infrastruttura telco e architetture di design resilienti. Il profilo di rischio inferiore della regione e la connettività in fibra la rendono ideale per operazioni di backup e sensibili alla latenza. Il mercato dei rack dei data center in Giappone beneficia di una forte domanda di rack in distribuzioni speculari. Supporta gli obiettivi di continuità dell’infrastruttura nazionale.

- Ad esempio, KDDI ha firmato un accordo con Sharp nel 2024 per sviluppare un data center presso lo stabilimento Sharp Sakai a Osaka, pianificando di ospitare almeno 1.000 server inclusi configurazioni Nvidia GB200 NVL72 per carichi di lavoro di intelligenza artificiale resilienti.

Le Città Regionali Detengono il 25% della Quota di Mercato con Cluster Emergenti di Edge, Telecom e Industria

Il restante 25% della domanda di rack in Giappone proviene da zone emergenti come Fukuoka, Sapporo, Nagoya e Hiroshima. Queste città stanno assistendo a una crescita nelle strutture di telecomunicazioni edge, progetti di città intelligenti e cluster di ricerca sull’IA. I rack prefabbricati e compatti vedono una maggiore diffusione in località periferiche e campus universitari. Gli operatori mirano a queste aree per il calcolo distribuito, la distribuzione di contenuti e i servizi cloud regionali. Il mercato dei rack dei data center in Giappone vede nuove opportunità di rack in queste zone in espansione. Supporta la crescita di infrastrutture decentralizzate e scalabili allineate alle esigenze regionali.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group

- Rittal

- Fujitsu

- Hewlett Packard Impresa

- Cisco Systems, Inc.

- Dell Inc.

- Nitto Kogyo

- Takachi Electronics Enclosure

- Chatsworth Products

Il mercato dei rack dei data center in Giappone presenta un mix di giganti globali e specialisti locali che offrono una vasta gamma di sistemi di rack. Schneider Electric, Vertiv e Rittal sono leader nelle implementazioni di rack ad alta densità e modulari per ambienti hyperscale. Fujitsu e HPE si concentrano su rack integrati di livello Impresa con funzionalità di alimentazione e raffreddamento. Aziende locali come Nitto Kogyo e Takachi forniscono soluzioni su misura che soddisfano i requisiti sismici e di ingombro compatto. L’ambiente competitivo è modellato dall’innovazione nel raffreddamento a liquido, rack intelligenti e design efficienti dal punto di vista energetico. È ulteriormente definito da partnership con hyperscaler e operatori di telecomunicazioni. Le aziende ottengono vantaggi offrendo sistemi di rack a rapida implementazione, conformi e ad alta affidabilità allineati con le infrastrutture e gli obiettivi digitali del Giappone.

Sviluppi Recenti:

- A novembre 2025, Schneider Electric ha introdotto una nuova linea di soluzioni infrastrutturali per data center progettate per carichi di lavoro AI ad alta densità e calcolo accelerato. Il lancio include soluzioni integrate per spazi bianchi che supportano densità di potenza dei rack estreme oltre 1 MW, schemi di distribuzione dell’energia migliorati e capacità di gestione termica avanzate per supportare i moderni design dei rack.

- A ottobre 2025, Schneider Electric ha annunciato la collaborazione con NVIDIA per sviluppare un sistema sidecar di potenza a 800 VDC che supporta rack futuri fino a 1,2 MW. Questa innovazione si concentra sulla fornitura di energia ad alta capacità per rack e sull’efficienza energetica per l’infrastruttura AI di nuova generazione.

- Ad agosto 2025, Vertiv Holdings Co. ha completato l’acquisizione di Great Lakes Data Racks & Cabinets, valutata circa 200 milioni di dollari. Questa mossa strategica ha ampliato il portafoglio di rack, armadi e infrastrutture integrate di Vertiv con soluzioni di rack personalizzate, armadi sismici e sistemi avanzati di gestione dei cavi.