Riepilogo esecutivo:

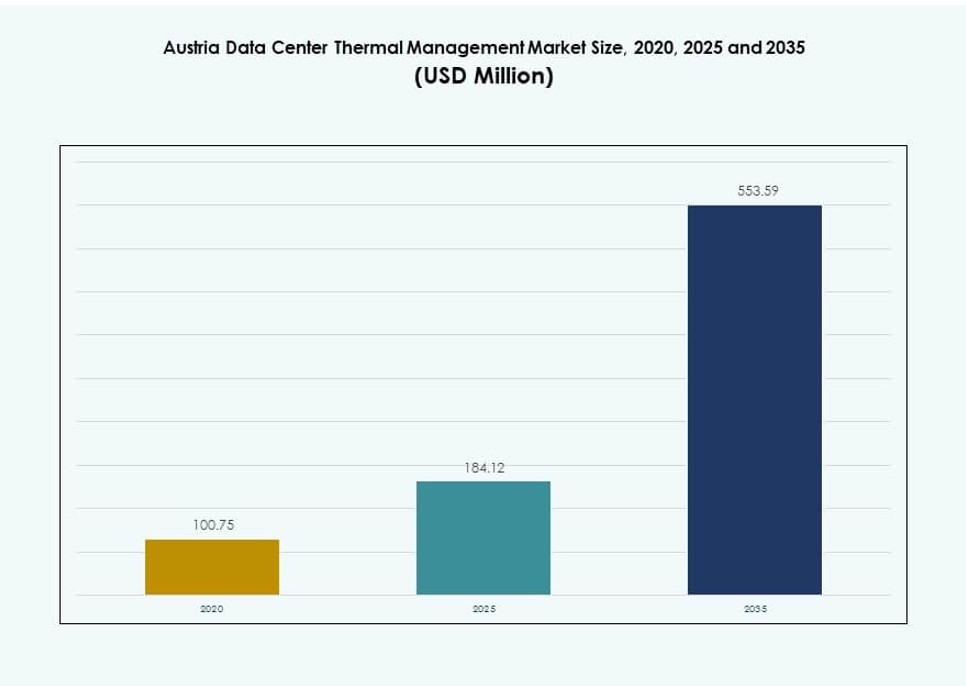

La dimensione del mercato della gestione termica dei data center in Austria è stata valutata a 100,75 milioni di USD nel 2020, crescendo fino a 184,12 milioni di USD nel 2025, e si prevede che raggiungerà 553,59 milioni di USD entro il 2035, con un CAGR dell’11,58% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Austria 2025 |

184,12 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in Austria, CAGR |

11,58% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Austria 2035 |

553,59 Milioni di USD |

Il mercato è guidato dall’aumento dei carichi di lavoro ad alta densità, dall’integrazione dell’IA e da mandati più severi sull’efficienza energetica. I data center stanno passando al raffreddamento a liquido, ai sistemi diretti al chip e all’ottimizzazione termica basata sull’IA per supportare densità di rack superiori a 30 kW. Le imprese e gli operatori hyperscale mirano a raggiungere obiettivi di sostenibilità e ridurre il PUE garantendo al contempo la resilienza termica. Questi cambiamenti rendono la gestione termica un’area di focus strategico per ridurre i costi operativi e garantire la scalabilità dell’infrastruttura. Questo attira investitori interessati a sostenere infrastrutture digitali pronte per il futuro ed efficienti dal punto di vista energetico.

Vienna guida il mercato grazie alla sua alta concentrazione di data center, alla forte infrastruttura energetica e ai vantaggi di connettività. La regione supporta sia strutture di colocation che di livello Impresa con un’adozione crescente di raffreddamento intelligente. La Stiria e l’Alta Austria stanno emergendo, offrendo disponibilità di terreni e accesso alla rete per l’espansione. L’Austria occidentale guadagna terreno grazie ai suoi collegamenti transfrontalieri con Svizzera e Germania. Ogni sotto-regione contribuisce in modo unico alla crescita del mercato attraverso la domanda urbana, l’integrazione delle energie rinnovabili o l’allineamento internazionale.

Dinamiche di Mercato:

Fattori di Mercato:

Crescente Domanda di Carichi di Lavoro ad Alta Densità e Guidati dall’IA che Necessitano di Soluzioni Termiche Avanzate

L’aumento della domanda di IA e di calcolo ad alte prestazioni sta rimodellando i requisiti di raffreddamento nei data center austriaci. Le implementazioni di rack densi ora superano i 20–30 kW per rack, mettendo a dura prova i sistemi tradizionali basati sull’aria. Il mercato della gestione termica dei data center in Austria sta rispondendo con una rapida adozione delle tecnologie di raffreddamento a liquido. Il raffreddamento diretto al chip e per immersione offre una migliore efficienza termica in ambienti compatti. Gli operatori mirano a ridurre i costi energetici supportando al contempo carichi di lavoro di nuova generazione. Gli investimenti nella riprogettazione termica sono fondamentali per gli obiettivi di sostenibilità. Le esigenze IT ad alta densità richiedono quadri termici resilienti e scalabili per garantire l’operatività. Questo cambiamento di mercato apre opportunità per i fornitori di tecnologia che offrono sistemi di raffreddamento di precisione a bassa latenza.

- Ad esempio, Vertiv ha ampliato il suo portafoglio di soluzioni di raffreddamento a liquido per centri dati AI e ad alta densità, includendo unità di distribuzione del refrigerante ad alta capacità e servizi di raffreddamento a liquido dedicati. L’azienda afferma che queste soluzioni supportano carichi di lavoro avanzati di AI e HPC e consentono una rimozione del calore più efficiente rispetto ai tradizionali sistemi di raffreddamento ad aria.

Crescente attenzione alla sostenibilità e alla riduzione dell’efficacia dell’uso dell’energia (PUE) tra gli operatori dei centri dati

Gli operatori sono sotto pressione per rispettare i mandati nazionali di efficienza energetica e gli obiettivi ambientali. Raggiungere un basso PUE, spesso inferiore a 1,3, è diventato un parametro operativo chiave. Il mercato della gestione termica dei centri dati in Austria vede un aumento degli investimenti in sistemi di raffreddamento che supportano il riutilizzo del calore di scarto. Vienna e altre zone metropolitane incentivano strutture energeticamente efficienti attraverso certificazioni verdi. I sistemi di raffreddamento intelligenti con analisi predittive riducono il carico termico non necessario. Gli operatori adottano un bilanciamento del carico di lavoro consapevole della temperatura per minimizzare lo spreco energetico. Gli obiettivi di sostenibilità ora guidano l’innovazione termica in tutti i formati di centri dati. Questo accelera il passaggio dai sistemi di raffreddamento ad aria tradizionali a modelli ibridi e a liquido.

Adozione diffusa di infrastrutture intelligenti e soluzioni di ottimizzazione termica basate su AI

I centri dati si stanno orientando verso infrastrutture intelligenti che gestiscono autonomamente le prestazioni termiche. Gli strumenti DCIM e CFD basati su AI consentono previsioni in tempo reale del flusso d’aria e del calore. Questi strumenti ottimizzano la velocità delle ventole, i carichi dei refrigeratori e il flusso del refrigerante per adattarsi ai carichi IT dinamici. Il mercato della gestione termica dei centri dati in Austria beneficia dell’integrazione del machine learning nelle operazioni. Gli operatori possono ridurre l’energia di raffreddamento di oltre il 20% attraverso controlli predittivi. I sistemi automatizzati di rilevamento dei guasti riducono anche i rischi di inattività. I sensori intelligenti migliorano la granularità, aiutando gli operatori a bilanciare con precisione le zone di raffreddamento. Gli strumenti AI supportano anche la pianificazione a lungo termine simulando le prestazioni di raffreddamento in diversi scenari di carico.

- Ad esempio, la piattaforma EcoStruxure IT di Schneider Electric fornisce monitoraggio e analisi guidati dall’AI per migliorare le prestazioni termiche dei centri dati. Aiuta gli operatori a rilevare anomalie termiche, ottimizzare i setpoint di raffreddamento e supportare un uso efficiente dell’energia in ambienti ad alta densità e intensivi di AI.

Espansione degli investimenti in colocation e hyperscale a supporto delle iniziative di modernizzazione delle infrastrutture

La domanda di hyperscale e colocation è in aumento, in particolare nei centri urbani come Vienna. Queste strutture necessitano di configurazioni termiche modulari e scalabili per soddisfare requisiti in rapida evoluzione. Il mercato della gestione termica dei centri dati in Austria guadagna trazione attraverso nuove costruzioni e retrofit per implementazioni pronte per l’AI. I nuovi progetti includono rack raffreddati a liquido e impianti di refrigerazione centralizzati. Anche le implementazioni edge si stanno espandendo, richiedendo sistemi termici compatti ma potenti. I fornitori di cloud globali cercano di conformarsi alle direttive di efficienza energetica dell’UE. Le iniziative di modernizzazione ora danno priorità a design termici adattivi che si adattano ai cambiamenti hardware. Questo incoraggia l’innovazione continua tra i fornitori di hardware e software termici nel mercato.

Tendenze di mercato:

Integrazione delle tecnologie di raffreddamento a liquido nelle infrastrutture AI e HPC per guadagni di efficienza e densità

Il raffreddamento a liquido sta passando da una nicchia a un uso comune grazie ai suoi vantaggi in termini di prestazioni in ambienti densi. Il raffreddamento a immersione e diretto al chip consente agli operatori di raffreddare CPU e GPU in modo efficiente. Il mercato della gestione termica dei data center in Austria sta assistendo a un’alta adozione tra i carichi di lavoro guidati dall’IA. La capacità di raffreddamento per rack ora supera i 50 kW in alcuni progetti hyperscale. I metodi a base di liquido migliorano il trasferimento termico e riducono i vincoli di flusso d’aria. Questi sistemi minimizzano anche il rumore e le esigenze di spazio a pavimento. Il raffreddamento a liquido supporta la sostenibilità consentendo temperature di ingresso più elevate. I fornitori investono in design hardware sicuri per i refrigeranti e architetture a prova di perdite.

Implementazione di Simulazioni Digital Twin per l’Ottimizzazione in Tempo Reale delle Prestazioni Termiche

Gli operatori ora simulano interi ambienti termici prima della messa in opera utilizzando piattaforme CFD e digital twin. Questi modelli testano il flusso d’aria, l’umidità e la dissipazione del calore attraverso diverse configurazioni di layout. Il mercato della gestione termica dei data center in Austria beneficia di questo approccio virtuale per ridurre i rischi di sovraraffreddamento. I digital twin aiutano a ottimizzare il posizionamento delle unità di raffreddamento e le configurazioni dei condotti. Le simulazioni in tempo reale consentono regolazioni proattive del design senza prove fisiche ed errori. Gli operatori utilizzano l’IA per alimentare questi modelli con dati sensoriali in tempo reale per un affinamento continuo. La convalida del design termico aiuta ad allineare le prestazioni energetiche con la conformità agli SLA. La tendenza supporta una migliore allocazione del capitale e cicli di messa in servizio più rapidi.

Adozione di Unità Termiche Modulari e Raffreddamento Basato su Righe per Scalabilità e Rapida Implementazione

I sistemi termici prefabbricati e modulari stanno guadagnando terreno nelle implementazioni edge e hyperscale. Le unità di raffreddamento basate su righe con controlli del flusso d’aria localizzati offrono alta scalabilità. Il mercato della gestione termica dei data center in Austria sta vivendo una domanda di unità di raffreddamento rapide da implementare. I sistemi modulari consentono un’espansione della capacità a fasi senza grandi ristrutturazioni infrastrutturali. Gli operatori scelgono questi sistemi per siti brownfield con spazio fisico limitato. Le unità basate su righe offrono raffreddamento mirato alle zone calde, migliorando l’efficienza termica. La flessibilità dei design modulari supporta un ROI più rapido. I produttori ora offrono strumenti di monitoraggio integrati incorporati in questi moduli per il controllo in tempo reale.

Crescente Uso di Metodi di Raffreddamento Rinnovabili e Riutilizzo del Calore per Allinearsi agli Obiettivi delle Politiche Energetiche

L’Austria promuove l’uso circolare dell’energia e la neutralità carbonica, spingendo gli operatori a riutilizzare il calore di scarto. L’integrazione del riscaldamento distrettuale consente alle strutture di esportare l’energia termica in eccesso alle reti residenziali vicine. Il mercato della gestione termica dei data center in Austria si allinea agli obiettivi nazionali attraverso il raffreddamento ad aria libera e l’integrazione delle pompe di calore. I sistemi di raffreddamento ora sfruttano le temperature esterne per ridurre i carichi dei refrigeratori. Gli operatori utilizzano economizzatori lato acqua e stoccaggio di energia termica per ridurre la dipendenza dalla rete. Il riutilizzo del calore migliora i profili ESG e attrae investitori focalizzati sulla sostenibilità. L’integrazione delle rinnovabili è diventata una caratteristica standard nelle specifiche delle nuove costruzioni. Questi metodi rafforzano l’efficienza operativa a lungo termine e la conformità.

Sfide del Mercato:

Alti Costi Iniziali di Investimento e di Ristrutturazione Limitano l’Adozione di Tecnologie di Raffreddamento Avanzate

Gli operatori affrontano costi iniziali significativi quando passano da sistemi di raffreddamento legacy a configurazioni avanzate. L’adeguamento per il raffreddamento a liquido richiede modifiche al design dei rack, al pavimento e agli impianti elettrici. Il mercato della gestione termica dei data center in Austria deve superare vincoli finanziari nelle strutture più vecchie. Le PMI spesso ritardano gli aggiornamenti a causa di budget di capitale limitati. I calcoli del ROI potrebbero non favorire i sistemi più recenti senza una garanzia di utilizzo a lungo termine. I retrofit termici comportano anche potenziali interruzioni operative. Coordinare le chiusure per i cambiamenti infrastrutturali è difficile nelle strutture operative 24/7. Queste barriere di costo rallentano la trasformazione del mercato e la standardizzazione tecnologica.

Competenza locale limitata e infrastruttura per implementazioni di raffreddamento liquido e ibrido su larga scala

L’Austria affronta una carenza di appaltatori e ingegneri specializzati per l’infrastruttura di raffreddamento a liquido. La maggior parte dei fornitori si affida a competenze importate o a partnership transfrontaliere. Il mercato della gestione termica dei data center in Austria necessita di canali di formazione più forti e sviluppo delle competenze domestiche. Errori di installazione possono causare inefficienze del sistema o rischi di perdite. La limitata diversità dei fornitori influisce anche sulla disponibilità dei componenti e sui tempi di supporto. Le implementazioni edge affrontano ritardi logistici a causa di questa mancanza di competenze. I fornitori devono stabilire centri di servizio locali e hub di formazione. La standardizzazione tra le architetture di raffreddamento a liquido rimane bassa, creando problemi di compatibilità tra le apparecchiature.

Opportunità di Mercato:

Aumento della domanda di data center edge che guida soluzioni termiche compatte, efficienti e modulari

Il computing edge si espande in tutta l’Austria, specialmente nelle implementazioni basate su città intelligenti e IoT. Questi siti edge richiedono sistemi termici compatti e a bassa manutenzione. Il mercato della gestione termica dei data center in Austria ha forti opportunità nei sistemi di raffreddamento basati su rack e fila. I fornitori che offrono unità di raffreddamento silenziose, efficienti dal punto di vista energetico e gestibili da remoto guadagneranno quote di mercato. Le soluzioni plug-and-play attraggono le implementazioni decentralizzate in aree poco servite. La crescita dell’edge supporta offerte su misura per i settori delle telecomunicazioni, sanità e trasporti.

Incentivi governativi per la sostenibilità che incoraggiano investimenti nel raffreddamento basato su energie rinnovabili e riutilizzo del calore

L’Austria offre incentivi per infrastrutture verdi, inclusi benefici fiscali e accesso a crediti di carbonio. Queste politiche aumentano la domanda di unità termiche per il recupero del calore e l’efficienza energetica. Il mercato della gestione termica dei data center in Austria beneficia di sussidi per l’integrazione di energia pulita. Gli operatori che utilizzano teleriscaldamento, refrigeratori raffreddati a energia solare o stoccaggio di energia termica possono compensare i costi. Questo quadro di supporto aiuta i fornitori a scalare portafogli di raffreddamento ecologici nei segmenti Impresa e hyperscale.

Segmentazione del Mercato:

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Austria, guidati da implementazioni di colocation e hyperscale. Queste strutture richiedono unità di raffreddamento ad alta capacità, spesso superiori a 1 MW. I data center di medie dimensioni mostrano un’adozione costante del raffreddamento modulare. I piccoli data center rimangono limitati a metodi tradizionali basati sull’aria. Il segmento grande beneficia del supporto ai carichi di lavoro AI e dell’automazione. Le partnership strategiche con i fornitori di cloud continuano a guidare la crescita in questa categoria.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente utilizzato, in particolare i corridoi caldo/freddo e gli scambiatori a porta posteriore nelle configurazioni aziendali. Tuttavia, il raffreddamento a liquido è il segmento in più rapida crescita, guidato dalle applicazioni AI e dai rack ad alta densità. I sistemi di raffreddamento diretto al chip e ad immersione supportano oltre 50 kW per rack. Il raffreddamento ibrido offre flessibilità, combinando metodi ad aria e a liquido. Il mercato della gestione termica dei data center in Austria vede anche interesse per soluzioni termoelettriche e a cambiamento di fase per esigenze di nicchia.

Per Componente

L’hardware domina il mercato a causa della natura ad alta intensità di capitale di refrigeratori, ventilatori e sistemi di tubazioni. Il software gioca un ruolo crescente nella gestione dell’uso energetico e nella previsione dei carichi termici. Servizi come manutenzione e retrofit sono cruciali per il tempo di attività e la conformità. Il mercato della gestione termica dei data center in Austria si sta spostando verso soluzioni integrate che combinano tutti e tre i componenti per l’ottimizzazione delle prestazioni e il controllo dei costi del ciclo di vita.

Per Hardware

Le unità di raffreddamento e i refrigeratori guidano il segmento hardware, seguiti da ventilatori e dispositivi di flusso d’aria. Gli scambiatori di calore e i sistemi di distribuzione acquisiscono rilevanza negli scenari di raffreddamento a liquido. Il mercato della gestione termica dei data center in Austria vede anche una crescente domanda di sistemi di tubazioni di precisione per il raffreddamento ad immersione. Le innovazioni hardware mirano alla modularità, al risparmio energetico e alla riduzione dell’ingombro. I giocatori si differenziano attraverso l’efficienza delle prestazioni e l’integrazione intelligente.

Per Software

I dashboard DCIM sono gli strumenti più adottati, aiutando gli operatori a visualizzare metriche termiche in tempo reale. Le piattaforme potenziate dall’AI per l’ottimizzazione del raffreddamento basato sul carico di lavoro si stanno espandendo rapidamente. Gli strumenti di simulazione CFD assistono nella progettazione termica e nella mappatura del flusso d’aria. I moduli BMS offrono coordinamento a livello di struttura con i sistemi HVAC. Il mercato della gestione termica dei data center in Austria mostra una crescente preferenza per piattaforme software basate su cloud e vendor-neutral.

Per Servizi

L’installazione e la messa in servizio guidano il segmento dei servizi, trainati da nuove costruzioni. La manutenzione preventiva e i retrofit guadagnano trazione nelle strutture più vecchie. Il monitoraggio come servizio supporta piccole implementazioni edge prive di team interni. I progetti di retrofit includono l’aggiornamento dei sistemi di flusso d’aria e l’integrazione di sensori. Il mercato della gestione termica dei data center in Austria valorizza sempre più i fornitori di servizi a ciclo completo con capacità di supporto locale.

Per Tipo di Data Center

I data center di colocation e cloud detengono la quota maggiore grazie all’infrastruttura di connettività dell’Austria e agli sforzi di trasformazione digitale. Le strutture hyperscale si stanno espandendo attraverso investimenti esteri. I data center aziendali sono in ritardo negli aggiornamenti di raffreddamento ma costituiscono ancora una base significativa. I data center edge stanno emergendo nei nodi delle telecomunicazioni e delle città intelligenti. Ogni tipo richiede soluzioni termiche su misura basate su densità, ridondanza e disponibilità di potenza.

Per Struttura

Il raffreddamento basato su stanza domina le installazioni legacy, mentre le strutture basate su fila e rack guadagnano popolarità nelle costruzioni moderne. Il raffreddamento basato su fila si adatta ai data center modulari e containerizzati. I sistemi basati su rack sono ideali per carichi di lavoro AI e implementazioni edge. Il mercato della gestione termica dei data center in Austria riflette un graduale spostamento verso architetture di raffreddamento decentralizzate. La flessibilità strutturale consente l’adattamento alle crescenti richieste di densità termica.

Approfondimenti Regionali:

Zona Metropolitana di Vienna in Testa con Oltre il 40% di Quota di Mercato Grazie all’Alta Densità di Data Center

Vienna rimane il fulcro dell’infrastruttura digitale in Austria. Ospita la maggior parte dei data center di colocation e hyperscale. Il Mercato della Gestione Termica dei Data Center in Austria vede il maggior numero di implementazioni di sistemi di raffreddamento avanzati in questa regione. La stabilità della rete di Vienna e le leggi sulla sovranità dei dati attirano investimenti internazionali. Il clima della città supporta il raffreddamento ad aria efficiente dal punto di vista energetico e il teleriscaldamento. La maggior parte dei progetti di modernizzazione greenfield e brownfield ha origine da questa regione.

- Ad esempio, il data center Floridsdorf di Digital Realty (precedentemente Interxion) a Vienna utilizza un sistema a pompa di calore con Wien Energie per fornire calore di scarto tramite un tubo di 150 metri all’ospedale Klinik Floridsdorf, coprendo il 50-70% del fabbisogno di riscaldamento dell’ospedale e risparmiando fino a 4.000 tonnellate di CO2 all’anno.

Alta Austria e Stiria Emergono come Siti Strategici Guidati dall’Integrazione delle Energie Rinnovabili e dalla Disponibilità di Terreno

La Stiria e l’Alta Austria insieme rappresentano circa il 30% del mercato. Queste regioni beneficiano della disponibilità di terreno e della vicinanza a fonti di energia rinnovabile. Gli operatori le preferiscono per l’espansione oltre il mercato saturo di Vienna. I governi regionali promuovono gli investimenti attraverso zone di sviluppo economico. Il Mercato della Gestione Termica dei Data Center in Austria trova un forte potenziale in queste aree per sistemi di raffreddamento modulari e verdi. Le utility energetiche locali supportano lo sviluppo delle infrastrutture.

- Ad esempio, VERBUND fornisce grandi quantità di energia idroelettrica rinnovabile in tutta l’Alta Austria, aiutando gli utenti industriali, inclusi i data center, a ottenere energia verde. Questa fornitura rinnovabile supporta il raffreddamento efficiente dal punto di vista energetico e si allinea con gli obiettivi di sostenibilità nelle pratiche di gestione termica regionale.

L’Austria Occidentale e le Aree di Confine Detengono Circa il 20% di Quota con Crescita da Implementazioni Hyperscale Transfrontaliere

L’Austria occidentale, inclusi Salisburgo e Tirolo, contribuisce approssimativamente al 20% del mercato. Guadagna trazione grazie alla vicinanza a Svizzera e Germania. La domanda transfrontaliera supporta investimenti hyperscale in queste aree. Il Mercato della Gestione Termica dei Data Center in Austria beneficia del raffreddamento ad aria libera abilitato dai climi alpini. Gli operatori regionali sfruttano le zone a bassa temperatura per una gestione termica conveniente. L’area detiene un valore strategico a lungo termine per siti edge e di recupero in caso di disastro.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Siemens Austria

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Asetek, Inc.

- Eaton Corporation

- Black Box Corporation

Il panorama competitivo nel mercato della gestione termica dei data center in Austria mostra giocatori globali affermati e specialisti regionali forti che guidano l’innovazione. Le aziende competono su efficienza, affidabilità e risparmio energetico su misura per carichi di lavoro ad alta densità. Vertiv e Siemens sfruttano ampi portafogli e reti di servizi locali per assicurarsi importanti accordi hyperscale e Impresa. Daikin e Mitsubishi si concentrano su soluzioni avanzate di HVAC e raffreddamento a liquido che riducono i costi operativi. L’integrazione potenza-termica di Delta le conferisce un vantaggio nei sistemi modulari. Airedale e Asetek spingono tecnologie di raffreddamento di nicchia per ambienti ad alte prestazioni. Johnson Controls ed Eaton offrono una gestione infrastrutturale olistica legata ai sistemi edilizi. Black Box rafforza la connettività e i controlli integrati delle strutture. Partnership strategiche e supporto localizzato rimangono differenziatori chiave in questo mercato.

Sviluppi Recenti:

- In ottobre 2025, Vertiv ha lanciato nuove soluzioni di rack, potenza e raffreddamento allineate agli standard dell’Open Compute Project (OCP), specificamente progettate per data center, migliorando l’efficienza della gestione termica in mercati come l’Austria.

- In aprile 2025, Daikin ha ampliato il suo portafoglio di raffreddamento per data center con il lancio del nuovo Pro-C computer room air handler (CRAH) da Vienna, puntando a soluzioni termiche avanzate per strutture regionali.