Riassunto esecutivo:

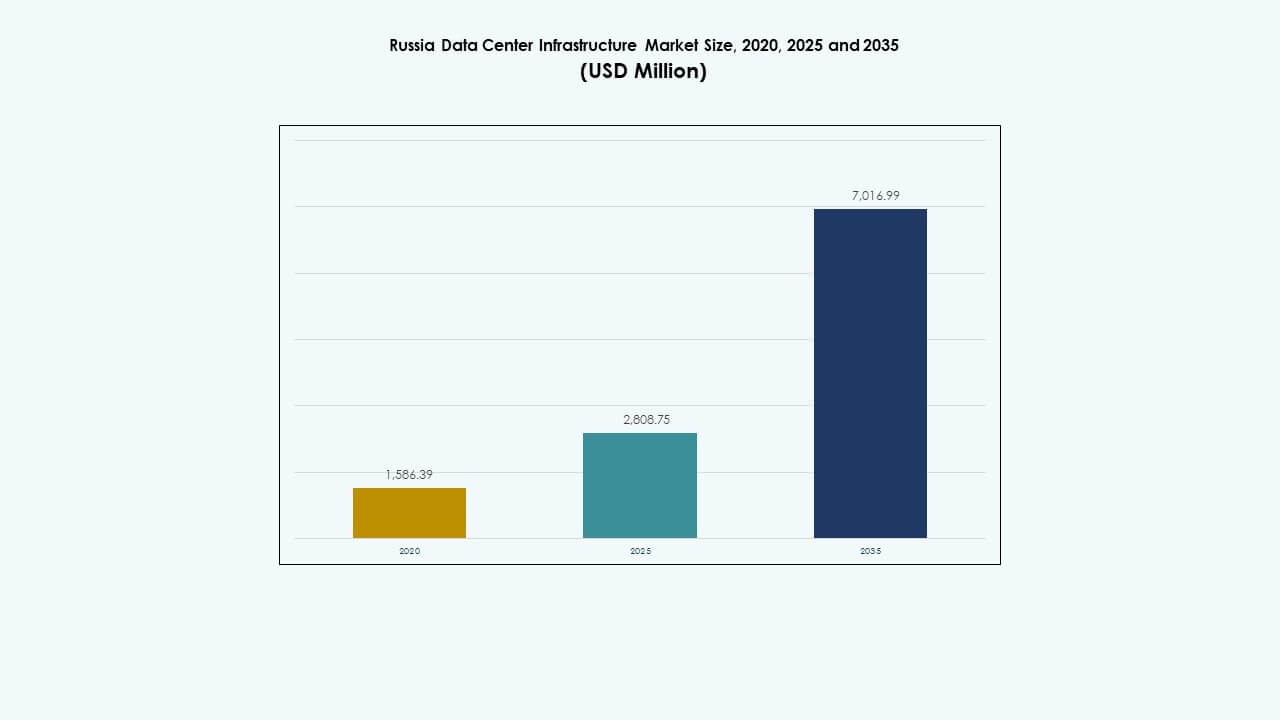

La dimensione del mercato delle infrastrutture dei data center in Russia è stata valutata a 1.586,39 milioni di USD nel 2020, ha raggiunto 2.808,75 milioni di USD nel 2025 ed è previsto che raggiunga 7.016,99 milioni di USD entro il 2035, crescendo a un CAGR del 9,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Russia 2025 |

2.808,75 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Russia, CAGR |

9,52% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Russia 2035 |

7.016,99 Milioni di USD |

La rapida digitalizzazione, l’espansione del cloud e l’adozione delle tecnologie di intelligenza artificiale guidano una forte domanda di infrastrutture. Le aziende modernizzano i sistemi per supportare la localizzazione dei dati e le analisi avanzate. Rafforza la fiducia degli investitori attraverso quadri politici stabili e un’elevata crescita digitale. Le imprese enfatizzano la costruzione modulare, l’efficienza energetica e l’automazione per ridurre i costi e i tempi di inattività. Gli investimenti crescenti da parte delle telecomunicazioni e degli hyperscaler riflettono un interesse strategico in strutture sostenibili e scalabili nelle principali città.

Mosca e San Pietroburgo guidano il mercato con connettività avanzata, una forte presenza aziendale e un’infrastruttura energetica sviluppata. Regioni emergenti come la Siberia e l’Estremo Oriente attirano interesse grazie ai climi più freschi adatti per il raffreddamento efficiente dei data center. La Russia centrale beneficia della prossimità strategica ai centri di telecomunicazione e alle istituzioni governative. La diversificazione regionale supporta gli obiettivi nazionali di sovranità dei dati e migliora la resilienza complessiva della rete.

Fattori di Mercato

Fattori di Mercato

Crescente Trasformazione Digitale e Adozione del Cloud tra le Imprese

Il mercato delle infrastrutture dei data center in Russia beneficia della rapida digitalizzazione delle imprese e dell’espansione dei carichi di lavoro basati su cloud. Le aziende migrano i sistemi critici per la missione verso regioni cloud locali per soddisfare le esigenze di sovranità dei dati. Sperimenta una forte trazione da parte dell’e-commerce, dei servizi finanziari e delle telecomunicazioni. Le aziende investono in piattaforme dati scalabili per gestire un traffico dei consumatori più elevato. Le politiche governative promuovono l’hosting dei dati domestici e la resilienza della cybersecurity. I fornitori di servizi cloud espandono le zone di disponibilità per migliorare la latenza e la conformità. La migrazione continua dai sistemi IT legacy crea una domanda sostenuta di infrastrutture. Gli investitori trovano opportunità di crescita nei servizi di colocation e edge. Il cambiamento digitale rafforza la competitività nazionale in tutti i settori.

- Ad esempio, il campus Moscow North di IXcellerate MOS1 supporta 1.835 rack su 6.000 m² con una capacità di potenza di 13,7 MW per la colocation ad alta densità. Riscontra una forte attrazione da parte di e-commerce, servizi finanziari e telecomunicazioni.

Espansione dei Carichi di Lavoro di AI, HPC e Edge Computing

L’aumento dell’uso dell’intelligenza artificiale (AI), del calcolo ad alte prestazioni (HPC) e dell’analisi edge guida importanti aggiornamenti infrastrutturali. Le imprese e gli istituti di ricerca richiedono sistemi di alimentazione ad alta densità e soluzioni di raffreddamento a liquido. Ciò incoraggia gli operatori a implementare tessuti di rete avanzati con connessioni a bassa latenza. I carichi di lavoro AI richiedono cluster GPU e gestione termica di precisione. Industrie ad alta intensità di dati come la sanità e il petrolio & gas accelerano l’adozione dell’AI. Il passaggio verso l’automazione crea una forte necessità di un utilizzo efficiente dei server. L’edge computing supporta la produzione intelligente e i sistemi autonomi. Le aziende progettano data center più vicini agli utenti per ridurre i ritardi. Queste tecnologie trasformano gli ecosistemi digitali e industriali della Russia.

Modernizzazione dell’Infrastruttura e Iniziative di Efficienza Energetica

Gli investimenti nei data center di nuova generazione riflettono una crescente consapevolezza dell’ottimizzazione energetica. Gli operatori sostituiscono le strutture obsolete con design modulari e scalabili. Il mercato dell’infrastruttura dei data center in Russia si concentra sull’integrazione di energia verde, enfatizzando soluzioni rinnovabili e a basso contenuto di carbonio. UPS efficienti, raffreddamento a liquido e monitoraggio intelligente riducono i costi operativi. Standard globali come ISO 50001 modellano la gestione sostenibile delle strutture. Gli sviluppatori costruiscono siti Tier III e Tier IV con PUE inferiore a 1,4. L’architettura energeticamente efficiente attrae partner cloud internazionali. Le aziende enfatizzano la trasparenza nella segnalazione delle metriche energetiche. Gli impegni di sostenibilità migliorano l’attrattiva per gli investitori e la fattibilità a lungo termine dei progetti.

- Ad esempio, Selectel gestisce strutture con uptime SLA del 99,999% in più siti Tier III supportando la colocation scalabile. Il mercato dell’infrastruttura dei data center in Russia si concentra sull’integrazione di energia verde, enfatizzando soluzioni rinnovabili e a basso contenuto di carbonio.

Crescente Investimenti Strategici da Hyperscaler e Operatori di Telecomunicazioni

L’espansione guidata da hyperscaler e telecomunicazioni ridefinisce il panorama dell’infrastruttura dei dati in Russia. I principali operatori diversificano i servizi implementando nodi cloud regionali. Gli hyperscaler stabiliscono grandi campus a Mosca, San Pietroburgo e nei corridoi tecnologici emergenti. Ciò aiuta a creare hub di interconnessione per la distribuzione di contenuti e soluzioni aziendali. Le partnership locali accelerano i rollout infrastrutturali regionali. Gli incentivi governativi supportano la localizzazione strategica dei dati e l’autonomia digitale. I fornitori di telecomunicazioni migliorano la connettività in fibra e backbone. Questi sviluppi rafforzano la resilienza nazionale nell’infrastruttura digitale. Gli afflussi di capitale strategico stimolano l’innovazione competitiva in tutti i segmenti dei data center.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Design di Data Center Modulari e Prefabbricati

La costruzione modulare guadagna terreno in nuovi progetti grazie a una distribuzione più rapida e alla scalabilità. Il mercato delle infrastrutture dei data center in Russia vede una crescente adozione di sistemi prefabbricati che minimizzano le interruzioni sul sito. Gli sviluppatori preferiscono i pod modulari per le strutture regionali e di edge. Riduce il tempo di installazione e si allinea con la pianificazione della capacità flessibile. La prefabbricazione migliora l’affidabilità in climi rigidi e località remote. I design modulari semplificano anche i retrofit in edifici datati. I costruttori integrano unità testate in fabbrica per ottenere prestazioni costanti. La standardizzazione aiuta a soddisfare i requisiti Tier III e Tier IV. Questo approccio consente un allineamento più rapido con i cambiamenti della domanda aziendale.

Integrazione di Energie Rinnovabili e Sistemi Energetici Intelligenti

Gli operatori si concentrano sulla riduzione delle emissioni di carbonio implementando energie rinnovabili e sistemi di rete avanzati. I data center integrano energia solare o idroelettrica in loco dove possibile. Ciò migliora la sostenibilità e soddisfa gli obiettivi ESG. I sistemi di accumulo di energia a batteria stabilizzano l’alimentazione e riducono la dipendenza dai generatori diesel. I controlli delle smart grid consentono un bilanciamento dinamico del carico. Gli sviluppatori esplorano accordi di acquisto di energia supportati da fonti rinnovabili per risparmi a lungo termine. L’ottimizzazione continua del PUE rimane un indicatore operativo di primo piano. Le strutture adottano analisi energetiche basate su AI per la manutenzione predittiva. Il cambiamento migliora sia l’efficienza economica che ambientale.

Adozione di Tecnologie Avanzate di Raffreddamento e Automazione

L’automazione ridefinisce il modo in cui i data center russi gestiscono gli ambienti termici e operativi. Il mercato delle infrastrutture dei data center in Russia si muove verso il raffreddamento a liquido e sistemi intelligenti di gestione dell’aria. Gli strumenti di monitoraggio basati su AI regolano dinamicamente le velocità delle ventole e i flussi d’acqua. Questa automazione garantisce stabilità nei carichi di lavoro ad alta densità. I sistemi robotici eseguono ispezioni regolari in zone ristrette. I sensori IoT raccolgono dati in tempo reale delle strutture per una risposta rapida. Gli algoritmi predittivi riducono i tempi di inattività non pianificati e ottimizzano l’uso dell’energia. La gestione automatizzata aumenta l’affidabilità nei siti hyperscale e aziendali. L’efficienza diventa una tendenza distintiva per i data center pronti per il futuro.

Crescente Attenzione alla Sicurezza e alla Conformità alla Sovranità dei Dati

Le normative sulla cybersicurezza rafforzate influenzano il design delle infrastrutture e gli standard operativi. I data center implementano quadri di sicurezza fisica e digitale a più livelli. Ciò rafforza la conformità ai requisiti di sovranità dei dati russi. L’archiviazione locale dei dati sensibili guida gli investimenti nelle strutture domestiche. La certificazione di sicurezza, i protocolli di crittografia e l’accesso biometrico stanno diventando standard. Le aziende collaborano con integratori certificati dal governo per soluzioni conformi. La domanda cresce per sistemi integrati di monitoraggio e controllo degli accessi. Questo focus sulla sicurezza aumenta la fiducia tra i clienti aziendali e i regolatori. Una conformità rafforzata posiziona la Russia come una destinazione affidabile per l’hosting dei dati.

Sfide del Mercato

Sfide del Mercato

Vincoli Geopolitici e Limitazioni della Catena di Fornitura

Il mercato delle infrastrutture dei data center in Russia affronta vincoli nella catena di approvvigionamento a causa delle restrizioni all’importazione e dei colli di bottiglia logistici. L’accesso limitato ad attrezzature di fascia alta impatta le tempistiche dei progetti. Sfida il dispiegamento di server avanzati, unità di raffreddamento e hardware di rete. Le sanzioni limitano le opzioni di approvvigionamento per alcune tecnologie straniere. Gli operatori dipendono da fornitori domestici e asiatici per colmare le lacune nei componenti. Cicli di approvvigionamento più lunghi influenzano il ROI dei progetti. Gli sviluppatori adottano strategie di localizzazione per compensare le interruzioni. Questi vincoli aumentano i costi e ritardano le espansioni. Bilanciare qualità e disponibilità rimane una sfida operativa chiave.

Alta domanda di energia e complessità della manutenzione delle infrastrutture

Le operazioni ad alta intensità energetica richiedono una fornitura di energia robusta e stabile. Le frequenti fluttuazioni nelle reti regionali aumentano i rischi operativi. Il mercato delle infrastrutture dei data center in Russia necessita di quadri di efficienza energetica più forti. Gli operatori faticano a gestire i carichi termici in ambienti server densi. Gli aggiornamenti dei sistemi di raffreddamento richiedono maggiori spese in conto capitale. Mantenere la disponibilità 24/7 in strutture invecchiate aggiunge complessità. La limitata competenza tecnica rallenta la modernizzazione nelle città più piccole. Gli obiettivi di sostenibilità spingono le aziende a innovare sotto pressione finanziaria. Gestire prestazioni e costi sotto rigidi obiettivi ambientali rimane un ostacolo a lungo termine.

Opportunità di mercato

Espansione di data center edge e regionali in zone emergenti

Il dispiegamento edge offre forti opportunità di crescita nelle città secondarie e nelle zone industriali. Il mercato delle infrastrutture dei data center in Russia beneficia delle crescenti esigenze di connettività in manifattura, energia e retail. I centri regionali vicino alla Siberia e all’Estremo Oriente migliorano la resilienza della rete. Le infrastrutture edge supportano un’elaborazione dati locale più veloce per IoT e AI. Gli investitori danno priorità alla capacità a bassa latenza vicino ai punti di consumo. I centri modulari scalabili attraggono progetti privati e pubblici. Questi siti distribuiti sbloccano l’accesso a mercati non serviti.

Adozione crescente di piattaforme cloud e di calcolo AI domestiche

I fornitori di servizi cloud domestici si espandono aggressivamente per catturare carichi di lavoro aziendali. Il mercato delle infrastrutture dei data center in Russia supporta iniziative nazionali di AI e analisi. Nuove strutture integrano cluster GPU per la ricerca intensiva di dati. Gli attori locali collaborano con le telecomunicazioni per migliorare gli ecosistemi cloud ibridi. La crescita nei programmi di smart city e nei servizi di e-government aumenta la domanda di hosting. Le infrastrutture abilitate all’AI migliorano la competitività nazionale. L’espansione delle piattaforme domestiche garantisce conformità dei dati e indipendenza digitale a lungo termine.

Segmentazione del mercato

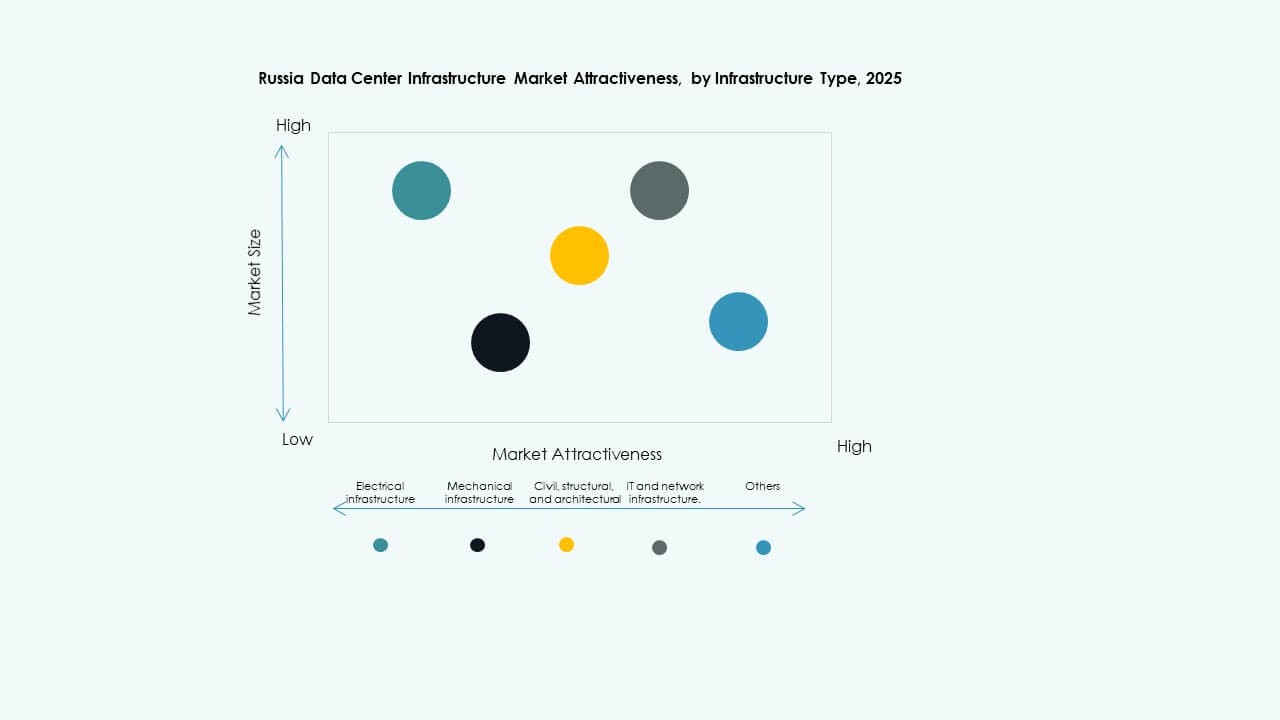

Per tipo di infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center in Russia a causa dei requisiti di alta affidabilità e delle operazioni continue. I sistemi meccanici e le infrastrutture IT contribuiscono anche in modo significativo mentre gli operatori modernizzano gli ambienti di raffreddamento e server. I componenti civili e strutturali si concentrano sulla sicurezza sismica e su layout scalabili. L’integrazione di strumenti di monitoraggio digitale migliora il coordinamento tra i livelli di infrastruttura. La crescente domanda di soluzioni integrate alimenta la consolidazione del mercato tra i segmenti.

Per infrastruttura elettrica

Le Uninterruptible Power Supply (UPS) e i PDU detengono forti quote grazie ai loro ruoli essenziali di backup e distribuzione dell’energia. I sistemi di accumulo di energia a batteria (BESS) vengono adottati per la stabilità della rete. Le connessioni alla rete elettrica si espandono con l’aumento delle strutture hyperscale. Gli interruttori di trasferimento e gli apparecchi di commutazione supportano la ridondanza e la sicurezza. Il monitoraggio intelligente migliora l’utilizzo dell’energia. Il mercato delle infrastrutture dei data center in Russia continua ad allineare i sistemi di alimentazione con gli obiettivi di integrazione delle energie rinnovabili.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano gli investimenti meccanici. I sistemi di contenimento delle corsie calde e fredde migliorano l’efficienza energetica. Gli operatori preferiscono i refrigeratori ad acqua nei grandi campus per mantenere la stabilità termica. Pompe e sistemi di tubazioni consentono una circolazione precisa nelle aree ad alta densità. Il mercato delle infrastrutture dei data center in Russia adotta design meccanici modulari per ridurre i tempi di inattività. Una gestione termica efficiente rimane centrale per l’eccellenza operativa.

Per Civile / Strutturale & Architettonico

Le superstrutture e gli edifici modulari dominano a causa della domanda di costruzione rapida. Pavimenti rialzati, rivestimenti isolati e soffitti sospesi migliorano la flessibilità di manutenzione. Le fondamenta si concentrano sulla stabilità strutturale a lungo termine nei climi freddi. Gli involucri edilizi integrano materiali resistenti al calore per un controllo efficiente della temperatura. I sistemi modulari prefabbricati guadagnano adozione per le installazioni remote. Il mercato delle infrastrutture dei data center in Russia favorisce la prefabbricazione per velocità e qualità del progetto.

Per Infrastruttura IT & di Rete

Server e apparecchiature di rete guidano a causa della crescente domanda di calcolo e interconnessione. Le soluzioni di archiviazione seguono da vicino con l’espansione delle strutture cloud e edge. Rack, cablaggio e sistemi in fibra ottica supportano la scalabilità. Il mercato delle infrastrutture dei data center in Russia integra hardware avanzato con sistemi definiti dal software. Una forte domanda di connettività ad alta larghezza di banda sostiene la modernizzazione della rete.

Per Tipo di Data Center

Le strutture hyperscale dominano a causa dei grandi carichi di lavoro aziendali e governativi. I centri di colocation attraggono piccole e medie imprese in cerca di scalabilità economica. I centri aziendali ed edge si espandono per migliorare il calcolo localizzato. Il mercato delle infrastrutture dei data center in Russia bilancia le installazioni urbane e regionali per una copertura ottimizzata. La diversificazione della domanda supporta lo sviluppo di un ecosistema resiliente.

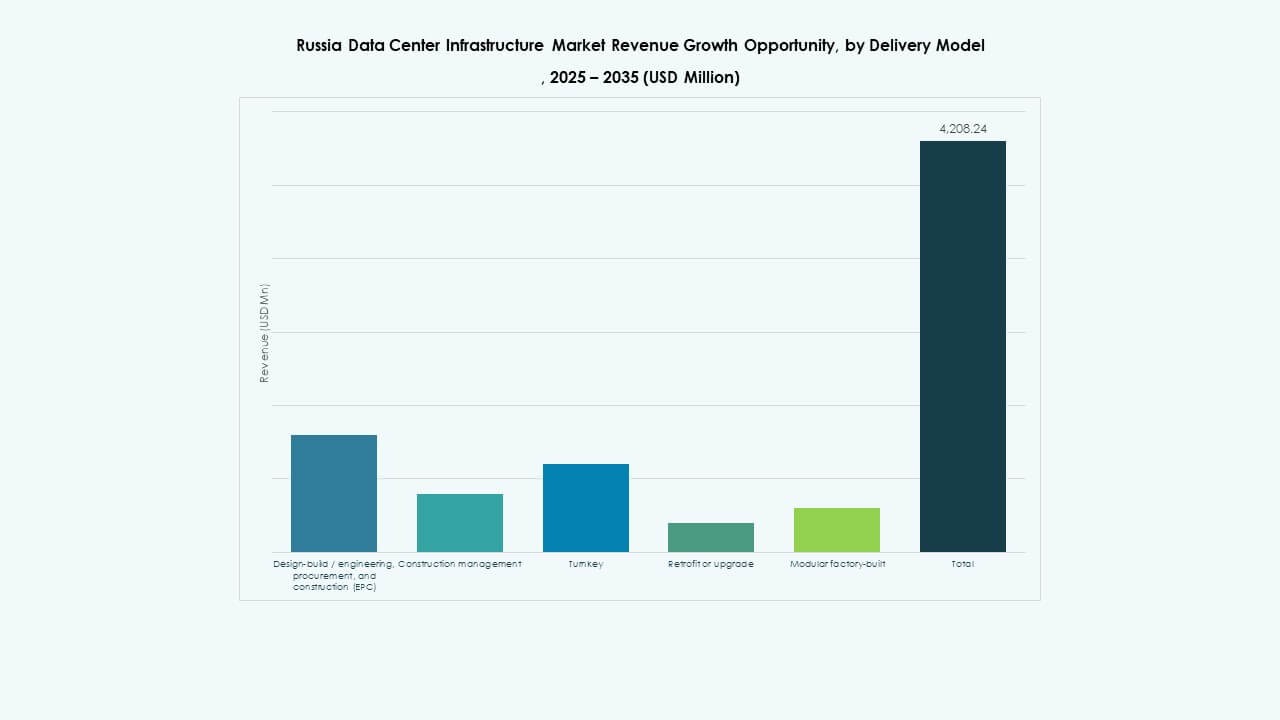

Per Modello di Consegna

I modelli di design-build e chiavi in mano dominano grazie alla responsabilità e all’efficienza end-to-end. I progetti di retrofit e modulari prefabbricati si espandono per una distribuzione più rapida. I modelli di gestione della costruzione guadagnano popolarità nei progetti multi-fase. Il mercato delle infrastrutture dei data center in Russia abbraccia la consegna integrata per garantire il controllo della qualità e l’ottimizzazione dei costi.

Per Tipo di Tier

I data center Tier III rimangono i più preferiti per bilanciare uptime e costi. Le strutture Tier IV aumentano nei progetti hyperscale e guidati dal governo che necessitano di massima ridondanza. I Tier I e II rimangono comuni nelle installazioni regionali o più piccole. Il mercato delle infrastrutture dei data center in Russia adotta un design a livelli per flessibilità su scale di investimento.

Approfondimenti Regionali

Approfondimenti Regionali

Russia Centrale (Mosca e Regioni Circostanti)

La Russia Centrale detiene circa il 55% della quota di mercato, guidata dalla concentrazione di strutture hyperscale e telecom. Mosca è in testa grazie a reti aziendali dense, vicinanza normativa e connettività robusta. Il Mercato dell’Infrastruttura dei Data Center in Russia trova forte attrattiva per gli investitori nella zona capitale. La stabilità della rete elettrica e le dorsali in fibra attraggono implementazioni su larga scala. La vicinanza ai settori cloud e finanziari ne rafforza ulteriormente il dominio. Aggiornamenti continui mantengono la sua leadership nella crescita dell’infrastruttura digitale.

- Ad esempio, un importante progetto di data center attualmente a Mosca offre una capacità di 24MW con piani di espansione fino a 100MW a pieno regime. Questa espansione includerà l’installazione di 750 GPU Nvidia H100, riconosciute per le loro prestazioni AI e HPC di alto livello, confermando l’avanzamento tecnologico preciso e la scalabilità della capacità nella zona capitale.

Regione Nordoccidentale (San Pietroburgo e Aree Limitrofe)

Il Nordovest rappresenta quasi il 25% della quota nazionale con data center regionali in crescita. San Pietroburgo beneficia di forti cluster industriali e connettività logistica. Si evolve in un hub di ridondanza per le operazioni basate a Mosca. I data center qui integrano fonti rinnovabili come l’energia idroelettrica per la sostenibilità. Il Mercato dell’Infrastruttura dei Data Center in Russia beneficia della digitalizzazione industriale sostenuta dal governo. La connettività transfrontaliera con l’Europa e i Baltici migliora le rotte del traffico dati.

Russia Orientale e Meridionale (Siberia, Estremo Oriente e Volga)

Regioni emergenti come la Siberia e l’Estremo Oriente contribuiscono a circa il 20% della quota di mercato e si stanno espandendo rapidamente. Queste aree attirano l’attenzione grazie ai climi più freschi favorevoli per il raffreddamento efficiente dal punto di vista energetico. I governi locali promuovono la sovranità dei dati e lo sviluppo di cluster IT. Il Mercato dell’Infrastruttura dei Data Center in Russia sperimenta un interesse costante da parte degli investitori che mirano a nuove frontiere. Costi inferiori di terra ed energia creano un forte richiamo per futuri campus hyperscale. La crescita regionale diversifica la base infrastrutturale nazionale.

- Ad esempio, il data center di MegaFon a Novosibirsk attualmente ha una capacità di 5MW con piani di scalabilità, utilizzando le basse temperature ambientali per ridurre significativamente l’efficacia dell’uso dell’energia per il raffreddamento (PUE), un noto indicatore di efficienza energetica.

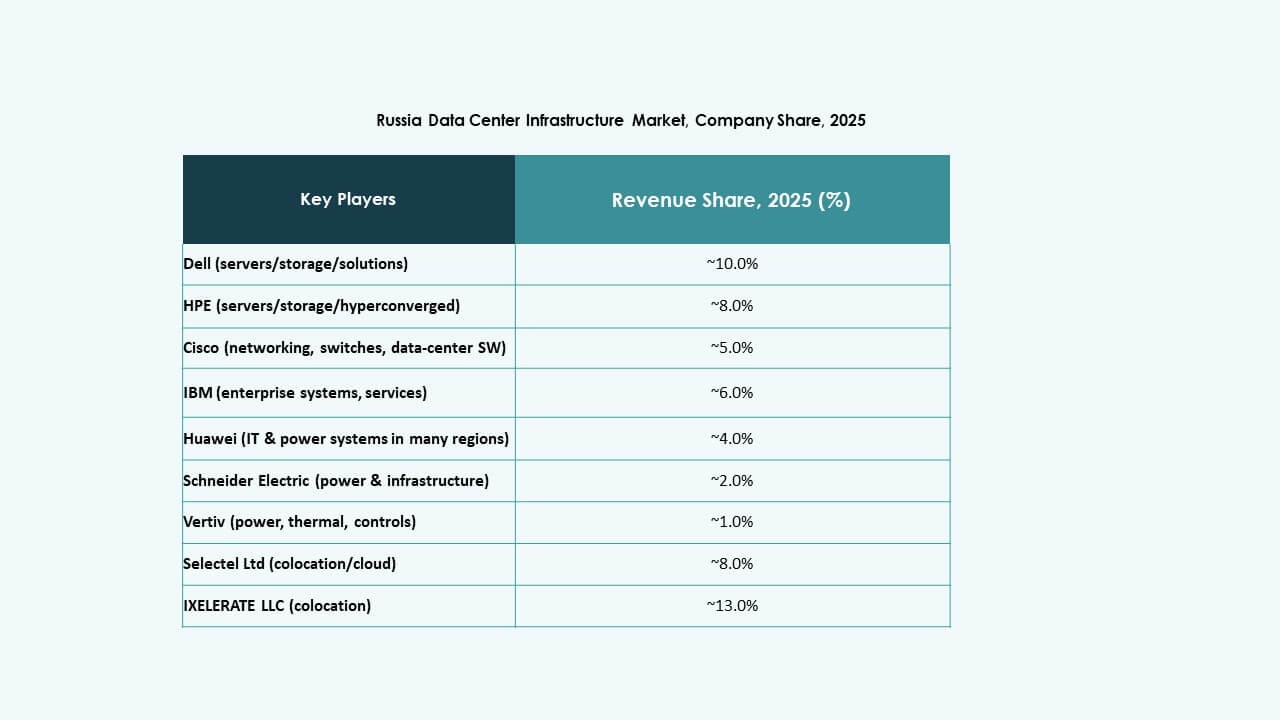

Approfondimenti Competitivi:

- IXcellerate LLC

- Rostelecom

- Selectel Ltd

- DataPro

- MTS PJSC (Gruppo MTS)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

Il mercato delle infrastrutture dei data center in Russia presenta un mix di forti operatori domestici e aziende di infrastrutture globali in competizione per vantaggi di capacità, connettività e conformità. IXcellerate investe pesantemente in campus carrier-neutral con alta densità di rack e robusta capacità energetica, attirando clienti multinazionali. Rostelecom e Selectel sfruttano reti nazionali e offerte di colocation per servire le imprese regionali e la domanda del settore pubblico. DataPro e MTS costruiscono ridondanza e diffusione geografica per mitigare i rischi regionali. Attori globali come Equinix e Digital Realty portano connettività internazionale ed esperienza in strutture hyperscale, attraendo clienti che necessitano di una portata globale. La competizione si concentra su affidabilità energetica, connettività a bassa latenza, conformità normativa e capacità flessibile. Rimane intensa e spinge aggiornamenti infrastrutturali, diversificazione dei servizi e investimenti strategici in tutto il mercato.

Sviluppi Recenti:

- A novembre 2025, IXcellerate ha completato anche l’acquisizione di un terreno di 5,5 ettari per avviare lo sviluppo del suo terzo campus, rafforzando la sua strategia a lungo termine di costruire ecosistemi interconnessi per infrastrutture digitali scalabili nella regione di Mosca.

- A ottobre 2025, IXcellerate LLC ha annunciato il completamento e il lancio del suo data center MOS3, espandendo il totale degli spazi rack a 10.329 nei suoi campus, diventando il secondo più grande operatore di data center commerciale in Russia per capacità.

- A luglio 2025, Megafon, un importante operatore di telecomunicazioni russo, ha lanciato nuovi data center nelle città di Ekaterinburg e Tver, ciascuno con una capacità di 1MW. Questa espansione riflette la strategia dell’azienda di migliorare la sua infrastruttura dati in località regionali in Russia, supportando la crescente domanda digitale.