エグゼクティブサマリー:

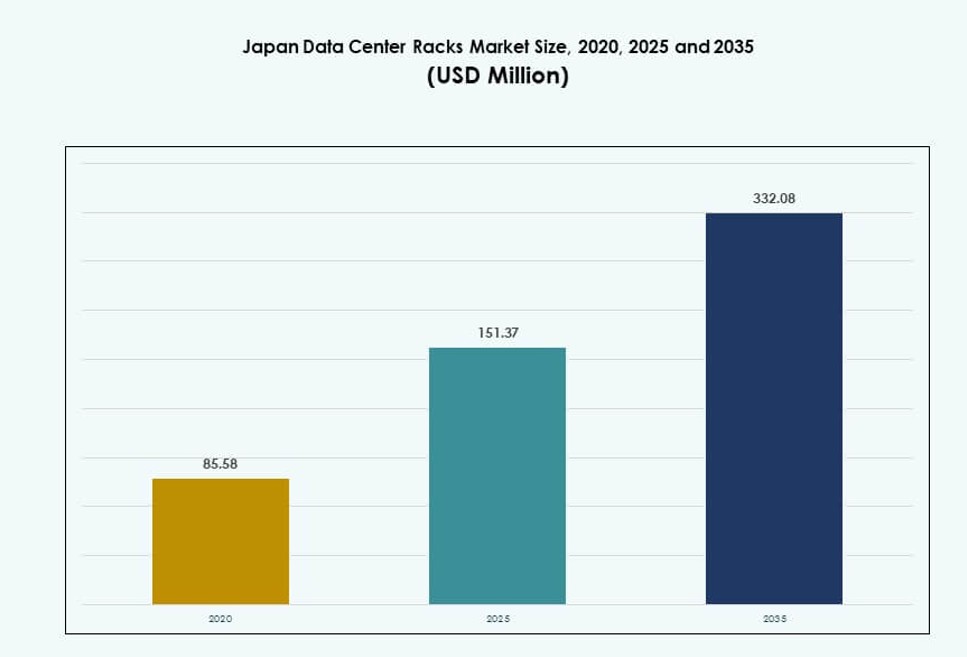

日本のデータセンターラック市場の規模は、2020年に8,558万米ドルから2025年に1億5,137万米ドルに評価され、2035年までに3億3,208万米ドルに達すると予測されており、予測期間中のCAGRは8.11%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の日本データセンターラック市場規模 |

1億5,137万米ドル |

| 日本データセンターラック市場、CAGR |

8.11% |

| 2035年の日本データセンターラック市場規模 |

3億3,208万米ドル |

高密度コンピューティング、AIワークロードの成長、モジュラーインフラが市場を牽引しています。企業は、増加する電力負荷とエネルギー目標に対応するために、液冷式およびスマートラックを採用しています。ラックの設計は、柔軟な構成、ソフトウェア定義の操作、およびプラットフォーム層の統合をサポートするよう進化しています。通信およびITプロバイダーは、エッジ、5G、およびAI対応の展開のためにラックをアップグレードしています。政府のデジタル政策と持続可能性の義務は、インフラ支出をさらに加速させます。投資家は、日本の国家デジタル優先事項に沿ったスケーラブルで回復力のあるラックインフラに長期的な価値を見出しています。この市場は、ハイパースケール、エンタープライズ、およびハイブリッドクラウドインフラを可能にする重要な層を反映しています。その戦略的役割は、計算効率と国家競争力をサポートします。

東京は、密集したクラウドゾーン、政府支援のクラウド採用、およびハイパースケーラーの投資により市場をリードしています。大阪は、災害復旧とハイブリッドワークロードのためのセカンダリハブとして、ミラーリングされたラックインフラを備えています。福岡、名古屋、札幌などの都市は、エッジデータセンターの拡張と通信展開により台頭しています。強力なファイバー接続と地域の5Gプロジェクトは、主要都市圏以外でのラック展開をサポートしています。これらの地域は、分散型インフラのためのスペース、低コスト、および政策インセンティブを提供します。日本のラック需要は、地域ごとのデータインフラの進化を反映し、地理的に拡大し続けています。

市場の動向:

市場の推進要因

ハイパースケールおよびAIワークロードの増加が高密度ラック設計を要求

日本のデータセンターラック市場は、AI、ML、およびHPCアプリケーションの需要増加によって推進されています。これらのワークロードは、液体冷却と50 kW以上の電力しきい値をサポートする高密度でスケーラブルなラックを必要とします。ハイパースケーラーは、迅速な展開のためにモジュラーデザインを備えた東京と大阪で拡大しています。ラックインフラストラクチャは、ケーブル管理と冷却統合を組み込んで進化しています。国内外のプレーヤーは、ラックの相互運用性のためにODCCおよびOCP標準に合わせています。日本のハイパースケールブームは、デジタル政府の取り組みと主権クラウドポリシーによって支えられています。AIに焦点を当てた企業は、動的なラック構成を持つ低遅延環境を必要としています。これらのニーズは、高度なラックセットアップの需要を押し上げています。それは、現代のコンピュートおよびデータ配信インフラストラクチャにおいて中心的な役割を果たしています。

- 例えば、NTTコミュニケーションズの大阪第7データセンターは、4,600 m²のサーバールームで液体冷却準備が整った高密度ラックをサポートし、9,500 m²に拡張可能なジェネレーティブAIのために、2024年にNVIDIA DGX-Ready認証を取得しました。

エネルギー効率と持続可能なインフラ投資へのシフト

エネルギー使用の最適化は、日本のエネルギー制約環境における新しいラック採用の重要な推進力です。オペレーターは、コールドアイルコンテインメント、エアフローコントロール、統合された電力モニタリングをサポートするラックを好みます。液体冷却対応のラックは、PUEを削減し、GPUの熱負荷を管理するために注目されています。企業はまた、施設レベルでのエコデザインを促進する炭素削減に焦点を当てています。インラック冷却と高効率PDUを備えたラックインフラストラクチャは、ESG目標に貢献します。データセンターの所有者は、長期的な持続可能性計画に合致するラックを好みます。日本のグリーンITインフラへの推進は、効率的なラックハードウェアの需要を強化しています。それはエネルギーの節約と規制の遵守の両方をサポートします。この整合性は、施設のアップグレードに対する投資家の信頼を強化します。

政策と通信拡大によるデジタルインフラの近代化

日本のデジタル経済戦略は、レガシーおよびグリーンフィールド施設全体でのラック展開を直接的に後押ししています。デジタル庁の改革は、クラウドファーストおよびエッジ対応のアーキテクチャを推進しています。通信事業者は、5Gエッジサイトおよび地域ノード全体でラックをアップグレードしています。政府のクラウドゾーンは、モニタリングと統合された安全でモジュラーなラックデザインを必要とします。エッジコンピューティングゾーンへのインフラ投資は、柔軟なラック展開の需要を高めています。クラウド、コロケーション、エッジ全体でのハイブリッドセットアップが調達サイクルを形成しています。日本のデジタルトランスフォーメーションへの焦点は、機敏で回復力のあるラックフォーマットの必要性を加速しています。それは今や信頼性のあるデジタルオペレーションのための戦略的な促進要因です。公共および民間の取り組みは、モジュラーラックインフラストラクチャを拡大するために一致しています。

- 例えば、NTTの東京第11データセンターは、2,000 kg/m²の床荷重、N+1 UPS冗長性、および48時間以上の非常用発電機の稼働時間を備えた高ラック密度をサポートし、信頼性のあるエッジおよびクラウドのアップグレードを可能にしています。

マネージドサービスモデルにおけるラックの標準化と自動化の採用

ラック形式の標準化は、展開時間、資産ライフサイクル、自動化統合を改善しました。マネージドホスティングプロバイダーは、電力、冷却、セキュリティセンサーを統合した事前構成済みのラックを提供しています。これらの自動化されたラックは人的エラーを減らし、サービスSLAメトリクスを改善します。リモート診断とソフトウェア定義インフラストラクチャのサポートが新しいラックに組み込まれています。顧客は、コンテナ化、仮想化、分散ストレージ形式に適合するラックを求めています。スマートラックの採用は東京全体で拡大しており、地元のインテグレーターのサポートを受けています。日本のデータセンターラック市場は、クラウドネイティブの成長とオーケストレーション対応環境から恩恵を受けています。動的でソフトウェア制御されたインフラストラクチャのスケーリングをサポートします。このトレンドは、エンタープライズおよびハイパースケールの顧客を引き付けています。

市場動向

ラックシステムにおけるチップ直結およびリアドア液体冷却の統合

日本でのラック電力密度の上昇は、液体ベースの冷却システムの広範な採用を促しています。チップ直結およびリアドア熱交換器が高性能ラックに統合されています。オペレーターは、GPU、AIアクセラレーター、高密度コンピュートノードをサポートするモジュラー液体冷却ラックを好みます。標準ラック寸法との互換性は、より簡単なアップグレードをサポートします。ベンダーは、監視センサーと熱アラートを備えたすぐに展開可能な液体冷却ラックを開発しています。30〜40%の熱効率の改善が、従来のエアフロー方式からの移行を促しています。ラックレベルの液体システムは、東京のハイパースケールゾーンで好まれています。日本のデータセンターラック市場は、この電力密度の高い展開における移行から恩恵を受けています。それは、計算集約型ワークロードのための液体冷却への世界的な動きと一致しています。

地域ノード全体でのエッジ中心ラック展開の成長

エッジコンピューティングの成長は、郊外や地方の場所での新しいラック設置を促しています。オペレーターは、電力と冷却を統合したコンパクトな事前構成済みラックを通信エッジサイトに展開します。地域のエッジ施設は、屋外および低フットプリントサイト向けの堅牢でモジュラーなラックエンクロージャを使用します。5Gバックホール、低遅延アプリケーション、スマートシティインフラストラクチャの需要がこのシフトをサポートしています。通信プレーヤーとCDNプロバイダーは、福岡、札幌、名古屋にエッジラックを設置しています。エッジラックは、スイッチギア、マイクロDCIM、冗長システムと事前統合されていることがよくあります。日本のデータセンターラック市場は、分散アーキテクチャデザインを通じて成長を見せています。それは、エンドユーザーの近くでのより迅速なデータ処理の需要に応えています。

ラックレベルのパフォーマンス最適化のためのAI駆動DCIMの採用

日本のデータセンターは、ラックレベルでAI統合データセンターインフラストラクチャ管理(DCIM)ツールを展開しています。これらのツールは、リアルタイムでのエアフロー、温度、電力負荷、デバイス利用を最適化します。ラックエンクロージャには、予測分析と故障防止のためのセンサーが統合されています。AIベースの監視は、リモート診断と自動応答プロトコルをサポートします。オペレーターは、ラックレイアウトの最適化のためにデジタルツインとシミュレーションを使用します。このトレンドは、運用の回復力と持続可能性の追跡をサポートします。高密度ラックを運用する施設は、詳細なテレメトリーとアラートシステムから恩恵を受けます。日本のデータセンターラック市場は、このインフラストラクチャ管理におけるAIの採用と一致しています。それは、稼働時間、効率、コスト削減を改善します。

耐震性およびプレハブラックシステムへの投資の増加

日本の地震リスクプロファイルにより、耐震ラックフレームの需要が増加しています。ベンダーは現在、高リスクゾーン向けに振動、傾斜、固定強度がテストされたラックを提供しています。プレハブラックシステムは、モジュラーデータセンターの展開で採用が進んでいます。耐震ラックは、政府、銀行、通信施設で広く使用されています。認証基準は、特に東京や仙台地域でのラック調達に影響を与えています。調整可能なスタビライザーと強化フレームを備えたラック構造は、資産の安全性を確保します。プレハブ化により、都市拡張のための迅速な展開サイクルも可能になります。日本のデータセンターラック市場は、この構造安全性と速度への注力を反映しています。これは、国家インフラの信頼性目標をサポートしています。

市場の課題

スペースの制約と高い不動産コストが拡張の可能性を制限

日本の都市部は土地の利用可能性が限られており、新規施設の開発を制約しています。東京や大阪のデータセンターは高コストゾーンで運営されており、ラック密度に圧力をかけています。オペレーターは、コンパクトなレイアウトで垂直ラックスペースと電力使用を最適化しなければなりません。これらの制約は、高密度または液体冷却ラックへの依存を増加させ、初期投資を増大させることがよくあります。拡張には、地下や多層データフロアのような創造的な解決策が必要です。古いサイトを新しいラック形式に適合させることも依然として複雑です。日本のデータセンターラック市場は、制約されたスペースでの規模と効率のバランスを取るのに苦労しています。それは展開サイクルを遅らせ、長期的なラック計画を複雑にします。コストのかかる不動産は、さらに利益率に圧力をかけます。

サプライチェーンの混乱とカスタマイズの必要性が調達速度を妨げる

ラックの調達サイクルは、複雑なカスタマイズと調達制限のために遅延しています。日本の多くのデータセンターは、ワークロード、コンプライアンス、ベンダー基準に基づいた特定の設計構成を好みます。特殊な冷却、電力、または耐震機能を備えたカスタムラックは、より長いリードタイムを必要とします。世界的なサプライチェーンの混乱により、納品の遅延や部品価格の上昇が発生しています。先進的なモジュラーラックシステムのための国内製造能力は依然として限られています。輸入規制や部品の入手可能性がプロジェクトリスクを増大させます。日本のデータセンターラック市場は、高需要期にボトルネックに直面しています。それは先進的なラックタイプの採用を遅らせ、ハイパースケール拡張における機敏性を低下させます。オペレーターは、調達リスクを減らすために地元の代替品を求めています。

市場の機会

AIワークロードの拡大が50 kW以上の高密度ラック展開の需要を創出

企業やハイパースケーラーからのAIトレーニングワークロードの増加は、次世代ラックソリューションへの強い需要を示しています。GPU集約型環境は、液体冷却と統合PDUをサポートする高電力密度ラックを必要とします。日本のデータセンターラック市場は、AI駆動の容量ニーズに合わせて迅速に拡大できます。それは、AIクラスターをサポートするモジュラー、スケーラブル、スマートラックの機会を開きます。迅速に展開できるラックシステムを提供するプロバイダーは競争優位性を獲得します。東京と大阪のAIゾーンは引き続き主要なターゲットとなります。スマートシティの取り組みは、さらにAI対応ラックの調達を促進します。

地域エッジの拡大がコンパクトでプレハブ化されたラックの新市場を開放

地域都市におけるエッジインフラの成長は、コンパクトラックベンダーにとって新たな機会を開きます。冷却、電力、セキュリティが統合されたプレハブラックは、通信およびスマートインフラの展開に理想的です。日本のデータセンターラック市場は、地域政策の支援と分散化目標から恩恵を受けています。ラックベンダーは、コンテナ化またはオールインワンのラックソリューションを使用して、ティア2都市市場に参入できます。これらの小規模展開は、飽和度の低い地域での分散型クラウドの成長を可能にします。北部および西部の県での拡大の可能性は依然として強いです。

市場セグメンテーション

ラックタイプ別

キャビネットラックは、日本のデータセンターラック市場で支配的なシェアを持ち、ハイパースケールおよびエンタープライズ環境で広く使用されています。これらは、ケーブル管理、エアフロー制御、物理的セキュリティを強化します。オープンフレームラックは、エアフローとアクセスの優先される安全な環境で主に使用されます。他には、小規模展開に適した壁掛けやポータブル構成が含まれます。キャビネットラックは柔軟性と電力統合のために好まれます。高密度構成と熱封じ込めのニーズをサポートします。市場の好みは、高密度ワークロードに対するクローズドキャビネットへのシフトを続けています。

ラック高さ別

42Uラックは、日本のデータセンターラック市場で支配的であり、スペース効率とハードウェア容量のバランスを取っています。これらの標準高さのラックは、ほとんどのIT、ネットワーキング、および電力機器をサポートし、モジュラーなレイアウトにシームレスにフィットします。42U以下のラックは、エッジサイトや制約のあるサーバールームで使用されます。42U以上のラックは、スケーラブルなAIおよびストレージ容量の需要の増加により、ハイパースケーラーからの関心を集めています。42Uは、コロケーションおよびエンタープライズ施設全体でのハイブリッド展開に理想的です。メンテナンスが容易で、グローバルOEMデザインとの互換性を可能にします。

幅別

19インチセグメントは、ほとんどのIT機器のグローバルスタンダードとして、日本のデータセンターラック市場をリードしています。OEM間の互換性を確保し、在庫管理を簡素化します。23インチラックは、より大きなケーブルトレイやエアフローを必要とする通信および特殊な展開に使用されます。他には、ニッチまたはレガシー環境で使用される非標準のカスタム幅が含まれます。19インチラックは、デザインの一貫性、低コスト、および相互運用性のために支配を続けています。複数のデータセンターゾーンでのスケーリングとサービス統合を容易にします。

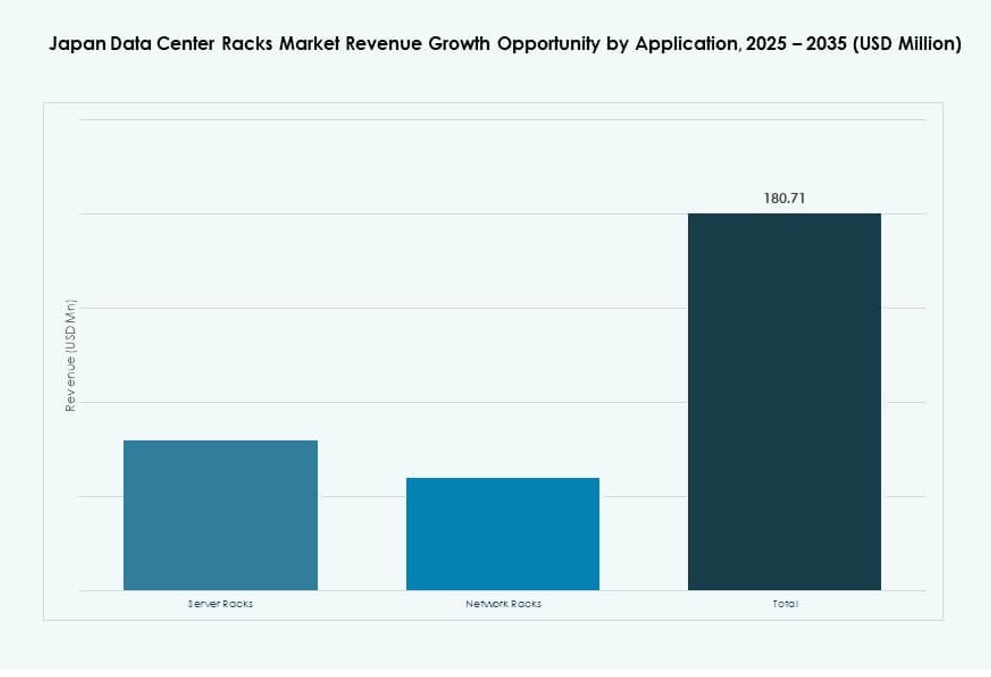

用途別

サーバーラックは、計算集約型タスクと仮想化の需要の増加により、日本のデータセンターラック市場で最大のシェアを占めています。これらのラックは、ハイパースケールおよびプライベートクラウド環境で重要なワークロードをサポートします。ネットワークラックは、通信および相互接続ゾーンでのルーティング、スイッチング、およびセキュリティ機器をサポートします。高IOPSおよびAI処理の必要性により、サーバーラックの展開は強力です。ラックの電力および熱管理の革新もサーバーラックの販売を後押しします。ネットワークラックは、通信事業者の拡大と5Gの展開を通じて着実に成長しています。

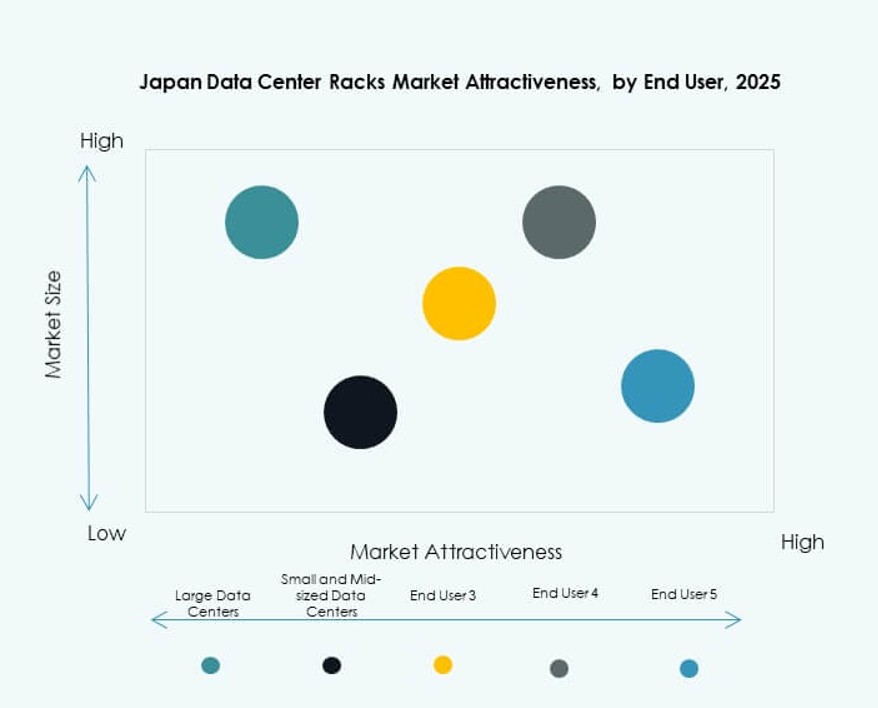

エンドユーザー別

大規模データセンターは、日本のデータセンターラック市場を支配しており、より高い導入量と大規模なインフラ投資を行っています。これらの施設は、AI、クラウド、ハイブリッドモデルをサポートするために、スケーラブルで高密度なラックシステムを必要としています。小規模および中規模のデータセンターは、一般的なITニーズに対応するために、より標準化されたラックを採用しています。ハイブリッドクラウドへの移行を進める企業も、両カテゴリーでの需要を促進しています。大規模データセンターは、監視とモジュール性を備えたスマートラックに投資しています。彼らは、先進的な電力および冷却ソリューションの調達サイクルを推進しています。

業種別

IT&テレコムは、日本のデータセンターラック市場において、ハイパースケーラー、クラウド、モバイルの拡大により、依然として主要な業種です。BFSIは、金融サービスとコアバンキングのための安全で冗長なインフラに焦点を当てています。政府および防衛セグメントは、主権データポリシーに沿った安全で強靭なラックを要求しています。ヘルスケア、エネルギー、小売は、デジタルトランスフォーメーションを通じて安定した成長を示しています。小売ラックは、オンラインコマースと分析の増加に伴い拡大しています。各業種は、ワークロード、コンプライアンス、レジリエンシーの優先順位に合わせたラック形式を採用しています。

地域別インサイト

東京地域がハイパースケールと公共セクタークラウドにより44%の市場シェアをリード

東京は、日本のデータセンターラック市場で約44%のシェアを占め、ハイパースケールの展開とクラウド地域のクラスター化によって支えられています。公共セクターのクラウドプログラムと金融サービスのインフラは、高密度ラックへの強い需要を追加しています。ほとんどの国際的なハイパースケーラーと国内オペレーターは、東京に最大の施設を設置しています。この地域の強力なファイバーネットワーク、政策支援、熟練した労働力が継続的な投資を引き付けています。東京のラックは、AIクラスターや主権クラウドノードをサポートすることがよくあります。高スペックのラック設計のための主要市場であり続けています。

- 例えば、AWSのアジア太平洋(東京)地域は2011年に開設され、2024年には4つのアベイラビリティゾーンを運営し、AIワークロードを含むサービスのためにデータセンター間で冗長ネットワーキングを可能にしています。

大阪は災害復旧、冗長性、テレコムインフラにより31%のシェアを保持

大阪は市場シェアの約31%を占め、日本の災害復旧とミラーリングされたデータセンター運営のセカンダリーハブとして機能しています。多くの企業が、大阪を使用して冗長性と規制遵守を確保しています。大阪でのラック設置は、ハイブリッドクラウド、テレコムインフラ、強靭な設計アーキテクチャをサポートすることがよくあります。この地域の低リスクプロファイルとファイバー接続性が、バックアップとレイテンシーに敏感な運用に理想的です。日本のデータセンターラック市場は、ミラーリングされた展開での強いラック需要から恩恵を受けています。国家インフラの継続性目標をサポートしています。

- 例えば、KDDIは2024年にシャープと合意し、大阪のシャープ堺工場にデータセンターを開発し、Nvidia GB200 NVL72構成を含む少なくとも1,000台のサーバーをホストして強靭なAIワークロードを計画しています。

地域都市はエッジ、テレコム、産業クラスターの台頭により25%の市場シェアを保持

日本のラック需要の残りの25%は、福岡、札幌、名古屋、広島などの新興地域から来ています。これらの都市では、通信エッジ施設、スマートシティプロジェクト、AI研究クラスターの成長が見られます。プレハブおよびコンパクトなラックは、エッジロケーションや大学キャンパスでの展開が増加しています。オペレーターは、分散コンピューティング、コンテンツ配信、地域クラウドサービスのためにこれらの地域をターゲットにしています。日本のデータセンターラック市場は、これらの拡大する地域で新しいラックの機会を見出しています。それは、地域のニーズに合わせた分散型でスケーラブルなインフラの成長をサポートします。

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループ

- リタール

- 富士通

- ヒューレット・パッカード・エンタープライズ

- シスコシステムズ株式会社

- デル株式会社

- 日東工業

- タカチ電子工業

- チャッツワースプロダクツ

日本のデータセンターラック市場は、グローバルな大手企業と国内の専門家が提供する幅広いラックシステムが特徴です。シュナイダーエレクトリック、ヴァーティブ、リタールは、ハイパースケール環境向けの高密度およびモジュラーラックの展開でリードしています。富士通とHPEは、電力と冷却機能を備えたエンタープライズグレードの統合ラックに注力しています。日東工業やタカチのような地元企業は、耐震性とコンパクトなフットプリント要件を満たすカスタマイズされたソリューションを提供しています。競争環境は、液体冷却、スマートラック、エネルギー効率の高いデザインの革新によって形作られています。また、ハイパースケーラーや通信事業者とのパートナーシップによってさらに定義されています。企業は、日本のインフラとデジタル目標に合致した迅速に展開可能で、コンプライアントで高信頼性のラックシステムを提供することで優位性を得ています。

最近の開発:

- 2025年11月、シュナイダーエレクトリックは、高密度AIおよび加速コンピューティングワークロード向けに設計された新しいデータセンターインフラソリューションを発表しました。このローンチには、1MWを超える極端なラック電力密度をサポートする統合ホワイトスペースソリューション、改善された電力分配スキーム、現代のラックデザインをサポートする強化された熱管理機能が含まれています。

- 2025年10月、シュナイダーエレクトリックは、将来のラックを最大1.2MWまでサポートする800VDC電源サイドカーシステムを開発するためにNVIDIAとの協力を発表しました。この革新は、次世代AIインフラ向けの高容量ラック電力供給とエネルギー効率に焦点を当てています。

- 2025年8月、ヴァーティブホールディングスは、約2億ドルでグレートレイクスデータラック&キャビネットの買収を完了しました。この戦略的な動きにより、ヴァーティブのラック、キャビネット、および統合インフラポートフォリオが拡大し、カスタムラックソリューション、耐震キャビネット、および高度なケーブル管理システムが追加されました。