エグゼクティブサマリー:

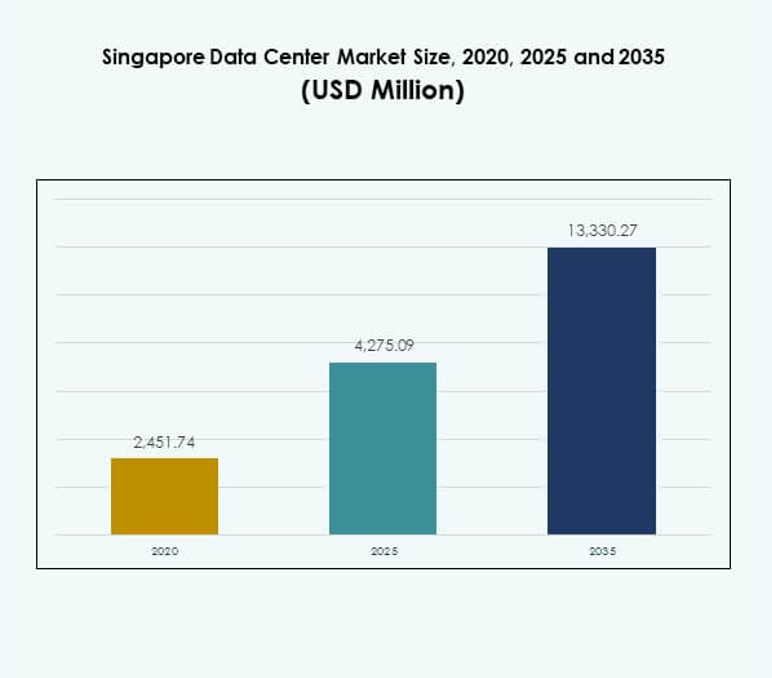

シンガポールのデータセンターマーケットの規模は、2020年に24億5,174万米ドルから2025年には42億7,509万米ドルと評価され、2035年までに133億3,027万米ドルに達すると予想されており、予測期間中のCAGRは11.96%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のシンガポールデータセンターマーケットサイズ |

USD 4,275.09 Million |

| シンガポールデータセンターマーケット、CAGR |

11.96% |

| 2035年のシンガポールデータセンターマーケットサイズ |

USD 13,330.27 Million |

市場は、クラウドコンピューティングの強力な採用、急速なデジタルトランスフォーメーション、およびインフラストラクチャの継続的な革新によって推進されています。企業は、AI、自動化、エネルギー効率の高い技術を採用し、増大するデータ需要に応えています。これは、投資家やグローバル企業にとって戦略的な役割を果たし、安定性、高度な接続性、そして東南アジアの拡大するデジタル経済へのゲートウェイを提供します。

地域的には、シンガポールは高度なインフラストラクチャ、安定した政策、強力な接続性により、東南アジアのハブとしてリードしています。インドネシアやマレーシアなどの近隣国は、インターネット普及率の上昇と企業の需要によって、成長市場となっています。シンガポールは最先端の施設で優位に立つ一方、新興経済国は将来の成長を捉えるために、手頃な価格、エネルギー資源、土地の利用可能性に焦点を当てています。

市場の推進要因

クラウドコンピューティングの採用の増加とデジタルインフラストラクチャにおける戦略的ポジショニング

シンガポールのデータセンターマーケットは、企業のデジタル化によって推進されるクラウドコンピューティングの強力な採用から恩恵を受けています。多国籍企業は、地域の業務を管理するためにシンガポールの強力な接続性に依存しています。これは、アジア太平洋地域全体でミッションクリティカルなデータとスケーラブルなサービスのハブとして位置付けられています。投資家は、その法的安定性、税制上のメリット、政府支援のデジタル経済ロードマップのために市場を優先しています。企業は、東南アジアの消費者成長にアクセスするためのゲートウェイとして見ています。高いクラウド採用は、ハイパースケールおよびコロケーションセンターの需要を加速します。強力な海底ケーブルネットワークは、その地域的な関連性をさらに強化します。このエコシステムは、シンガポールをビジネスにとって重要なプレーヤーとして位置付けています。

- 例えば、2024年7月にAmazon Web Services (AWS) は、2028年までにシンガポールのクラウドインフラストラクチャに90億米ドルの投資を発表し、シンガポールのデータセンターマーケットを強化し、アジア太平洋地域の戦略的ハブとしての地位を強化しました。

革新的技術の統合と高度な運用モデル

テクノロジーの統合は、シンガポールのデータセンターマーケットの中心的な推進力であり続けています。企業は、運用効率を向上させるために仮想化、AIによる監視、オートメーションを採用しています。クラウドプロバイダーやハイパースケールオペレーターは、スマート冷却システムやモジュール式電力システムに多額の投資を行っています。革新は、高密度ワークロードやエッジコンピューティングへの世界的なトレンドと一致しています。シンガポールのオペレーターは、クロスボーダーのデジタルプラットフォームを通じてレイテンシーの削減と接続性の向上に焦点を当てています。これにより、企業は効率的な運用とコストの予測可能性を享受できます。投資家は、持続可能なエネルギー利用とインテリジェントな管理の統合を通じて、長期的なリターンを認識しています。先進的なモデルと安定したガバナンスの組み合わせが、市場の回復力を確保しています。

- 例えば、2024年12月にマイクロソフトは、シンガポールの新しいデータセンターでゼロウォーター冷却システムを導入し、高密度AIワークロードの熱管理に新鮮な水を使用せず、施設ごとに年間1億2500万リットルの水を節約することを目指していると確認しました。

主要産業分野におけるデジタルトランスフォーメーションの加速

シンガポールのデータセンターマーケットは、BFSI、ヘルスケア、小売業が信頼性のあるデジタルインフラを求める中で成長しています。銀行はフィンテックソリューションやリアルタイム取引のための安全な環境を必要としています。医療提供者は、医療記録や遠隔医療のためのデータ駆動型システムに投資しています。小売業者は、強力なバックエンド処理能力を必要とするeコマースプラットフォームを活用しています。通信業界は、5Gの採用が進む中でより速い接続性への需要を促進しています。この業界全体の推進力は、新しいプロジェクトの強力なパイプラインをサポートしています。政府機関も、強靭なデータインフラを必要とする電子ガバナンスシステムを採用することで貢献しています。広範な産業への適用範囲が、複数のセクターにわたる安定した需要を生み出しています。

グローバル企業と投資家にとっての市場の戦略的重要性

シンガポールは、アジア太平洋地域のデジタルエコシステムにおいて中心的な役割を果たしています。シンガポールのデータセンターマーケットは、新興の東南アジア経済に進出する企業にとって信頼できるエントリーポイントとして機能しています。投資家は、国の透明な政策、先進的なエネルギーインフラ、信頼性のあるセキュリティフレームワークを評価しています。これにより、革新主導のデータ戦略に適した環境が提供されます。企業は、シンガポールを活用してクロスボーダーの商取引、金融、デジタルサービスをサポートしています。成長する経済への近接性が、地域投資の魅力を強化しています。スケーラブルなコロケーションサービスへの高い需要が、一貫した市場成長を支えています。立地、安定性、革新の組み合わせが、比類のない戦略的重要性をもたらしています。

市場動向

グリーンデータセンターの出現と持続可能なインフラへのコミットメント

持続可能性が、シンガポールのデータセンターマーケットにおける投資戦略を形作っています。オペレーターは、再生可能エネルギーの統合、液体冷却、エネルギー再利用技術を実施しています。グリーン認証が競争力を高め、環境意識の高い顧客を引き付けています。低炭素フットプリントへの需要が、持続可能な建設を促進する政府とのパートナーシップを導いています。企業は、企業の持続可能性目標に一致するオペレーターを選択しています。再生可能エネルギーの採用が長期的な運用効率を向上させています。これにより、シンガポールはアジアにおける持続可能なデータインフラのリーダーとしての地位を確立しています。環境目標は、データセンターの成長計画において今や不可欠な要素となっています。

エッジデータセンターと分散アーキテクチャの成長

シンガポールのデータセンターマーケットでは、エッジおよびマイクロ施設の採用が増加しています。これらのセンターは計算をユーザーに近づけ、5GやIoTサービスのレイテンシを改善します。企業はゲーム、自律システム、AR/VRプラットフォームのためにより迅速な応答を必要としています。通信事業者は高密度ネットワークをサポートするためにモジュラーエッジセンターを展開しています。企業はコンプライアンスと管理の向上のためにローカライズされたストレージを重視しています。リアルタイム分析に依存する新しいビジネスモデルを加速します。ハイパースケール環境との統合により、シームレスなデータ管理が保証されます。このシフトは、従来のコロケーションハブを超えた多様化を示しています。

データセンター運用におけるAIと自動化の役割の増加

AI駆動の最適化は、シンガポールのデータセンターマーケットで重要な役割を果たしています。オペレーターは予測保守とエネルギー制御のために機械学習ツールを採用しています。自動化はダウンタイムのリスクを減らしながら、ワークロードの分配を最適化します。企業はオーケストレーションプラットフォームを使用してスケーラビリティを向上させ、コストを削減しています。ロボティクスとリモートモニタリングは運用の回復力を強化します。AIの統合は施設全体のパフォーマンスを向上させます。また、オペレーターがサービスレベル契約をより正確に維持するのをサポートします。自動化は、高需要環境での競争力を維持するために不可欠になります。

相互接続と地域ネットワーク拡張への投資の増加

相互接続サービスは、シンガポールのデータセンターマーケットで強い成長を見せています。企業はグローバルなクラウドプロバイダーやネットワークキャリアへのシームレスなアクセスを求めています。オペレーターは国境を越えた接続性を強化するために海底ケーブルプロバイダーとのパートナーシップを拡大しています。企業は安全で低レイテンシの運用のために直接接続を頼りにしています。キャリアニュートラルなデータセンターは、企業の需要を満たすために急速に拡大しています。これにより、マルチクラウド戦略のための活気あるエコシステムが生まれます。地域の企業はシンガポールをグローバルな拡張のゲートウェイと見なしています。この相互接続の焦点は、シンガポールの地域デジタル経済への影響を強化しています。

市場の課題

エネルギー消費の増加とインフラの持続可能性の制約

シンガポールのデータセンターマーケットは、エネルギー消費の増加による課題に直面しています。オペレーターは需要の成長と持続可能性の目標をバランスさせなければなりません。エネルギー集約型の冷却システムはインフラの容量を圧迫します。政府の規制は、企業に大規模な資本を必要とするグリーンソリューションの採用を促しています。限られた土地の利用可能性が拡張計画を複雑にし、スペースの競争を引き起こしています。企業はプレミアムなグリーン認定施設のために高いコストに直面しています。これにより、オペレーターは効率と収益性の両方を維持するプレッシャーがかかります。成長とエネルギー責任のバランスを取ることが重要な市場の課題です。

激しい競争と限られた地理的拡大の範囲

競争のプレッシャーは、グローバルプレーヤーが存在感を強める中で、シンガポールのデータセンターマーケットを形作っています。国際的なプロバイダーは積極的に拡大し、地元企業に価格圧力を増しています。限られた土地供給は、大規模なハイパースケールキャンパスを拡大する能力を制限しています。オペレーターはサービスの質、持続可能性、革新性を通じて差別化する必要があります。高い不動産コストは成長のマージンをさらに制約します。これにより、戦略的パートナーシップが不可欠な環境が生まれます。投資家はこれらの構造的制限を考慮して市場参入を慎重に評価します。競争のダイナミクスとスペースの制約が長期的な運用上の課題を生み出します。

市場の機会

アジア太平洋におけるクラウドエコシステムとハイブリッド展開の拡大

シンガポールのデータセンターマーケットは、クラウドエコシステムの成長を通じて強力な機会を提供します。企業はスケーラビリティとレジリエンスのためにハイブリッド展開モデルを求めています。クラウドサービスプロバイダーは、企業の採用が増加する中で運営を拡大しています。これにより、シンガポールはクラウドインフラストラクチャの信頼できるハブとしての役割を強化します。ハイブリッドモデルは、規制の管理とスケーラビリティのバランスを取る業界にアピールします。企業はクラウドベースのプラットフォームを活用してデジタル成長を加速させます。これらのエコシステムの拡大は、長期的な投資の道を開きます。

AI、IoT、高性能コンピューティング統合の需要増加

AIとIoTの統合は、シンガポールのデータセンターマーケットに大きな機会を生み出します。高性能コンピューティングは、金融、研究、医療などの業界をサポートします。オペレーターはAIワークロードのためにGPU最適化されたサーバーに投資しています。これにより、シンガポールは高度なデータ駆動型アプリケーションのハブとしての位置を確立します。企業は低遅延インフラストラクチャを必要とするIoTプラットフォームを採用しています。AR/VRとビッグデータ分析の需要が高容量ソリューションの採用を加速させます。これらのセグメントの成長は、投資家にとって強力な機会のパイプラインを推進します。

市場セグメンテーション

コンポーネント別

ハードウェアは、サーバー、冷却、電力システムが需要を牽引し、シンガポールのデータセンターマーケットを支配しています。企業は高性能コンピューティングとエネルギー効率を優先し、高度なラックとストレージへの投資を促進しています。ソフトウェアの採用は、最適化のためのDCIMとオーケストレーションプラットフォームで増加しています。サービスは、スケーラビリティをサポートする管理されたオファリングを通じて拡大しています。ハードウェアは重要なインフラストラクチャのニーズのために最大のシェアを保持しています。ソフトウェアとサービスは、施設全体でスムーズな運用とスケーラビリティを確保することでハードウェアの成長を補完します。

データセンタータイプ別

ハイパースケールデータセンターは、グローバルなクラウドプロバイダーによって牽引され、シンガポールのデータセンターマーケットをリードしています。コロケーションセンターは、柔軟なリースモデルに対する企業の需要を通じて強力な成長を維持しています。企業施設は、業界固有のワークロードで役割を果たします。エッジとモジュラーセンターは、通信とIoTアプリケーションで注目を集めています。メガデータセンターは土地の制約のために依然として稀ですが、IDCは拡大を続けています。ハイパースケールは、スケーラブルなコンピューティングパワーに対する世界的な需要のために依然として支配的です。コロケーションは、強力な企業採用のトレンドにより、すぐに続きます。

展開モデル別

クラウドベースの展開は、企業の移行戦略のためにシンガポールのデータセンターマーケットを支配しています。オンプレミス展開は、BFSIや医療のような規制された業界での関連性を維持しています。ハイブリッドモデルは、企業がコントロールと柔軟性をバランスさせる中で急速に成長しています。クラウドモデルは、スケーラビリティとコスト削減を通じて最大のシェアを獲得しています。ハイブリッドの採用は、企業がクラウドとオンプレミス環境の統合を必要とする中で増加しています。企業はマルチクラウド戦略に向けてシフトを続け、柔軟な展開モデルの需要を強化しています。

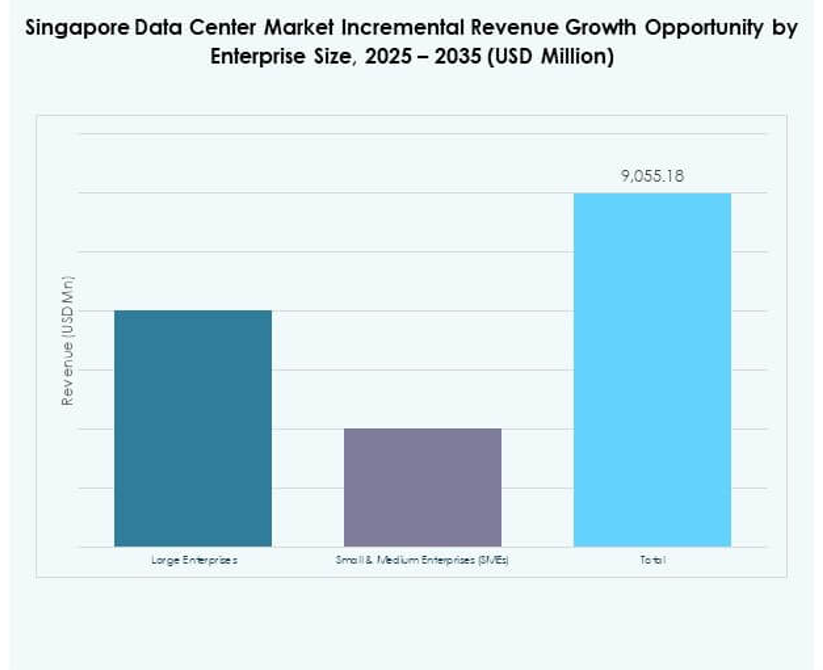

企業規模別

大企業は、デジタルオペレーションのための高容量要件でシンガポールのデータセンターマーケットをリードしています。中小企業は、クラウドとコロケーションサービスが参入障壁を下げる中で採用を拡大しています。大企業は、グローバルなスケーラビリティのためにハイパースケールとハイブリッドソリューションを優先しています。中小企業は、運用コストを最小限に抑えるために管理サービスに依存しています。両セグメントが貢献していますが、大企業が全体の市場シェアを支配しています。中小企業は、地域政策によってサポートされるデジタル採用プログラムを通じて強力な成長の可能性を示しています。

アプリケーション / ユースケース別

シンガポールのデータセンターマーケットは、セキュリティとコンプライアンスの高いニーズからBFSIセクターが支配しています。ITと通信は強力な接続要件で続きます。ヘルスケアはデジタル記録と遠隔医療の採用を通じて勢いを増しています。小売とeコマースは顧客プラットフォームのバックエンド容量に依存しています。メディアとエンターテインメントはストリーミング需要を通じて拡大しています。製造業はIndustry 4.0アプリケーションのためのソリューションを採用しています。教育やエネルギーなどの他のセクターもデジタルトランスフォーメーションを模索しています。BFSIは金融ハブの位置付けに支えられ、依然として主要なアプリケーションです。

エンドユーザー産業別

クラウドサービスプロバイダーはハイパースケールの運用によりシンガポールのデータセンターマーケットを支配しています。企業はコロケーションとハイブリッド展開を通じてシェアを拡大しています。政府機関は電子ガバナンスのための安全なインフラに着実に投資しています。コロケーションプロバイダーは多様な企業の需要に応えるために提供を強化しています。クラウドサービスプロバイダーは世界的な拡張により最大のシェアを保持しています。企業と政府は安全でスケーラブルなインフラの需要を引き続き強化しています。

地域の洞察

東南アジアのデジタルエコシステムの中心としてのシンガポール

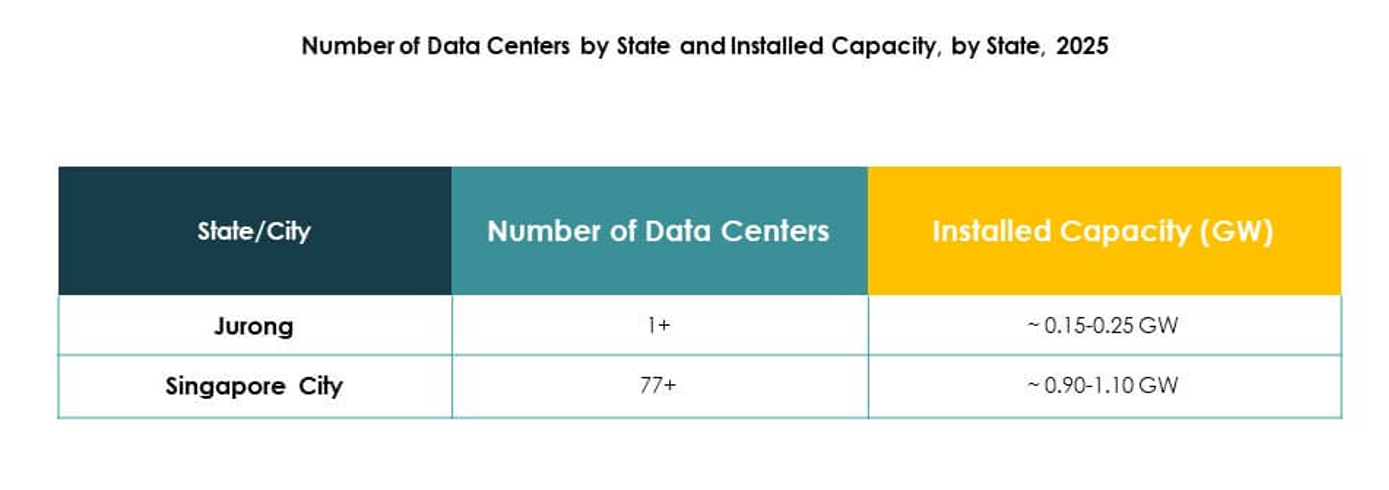

シンガポールのデータセンターマーケットは、東南アジアの地域データセンターシェアの58%を占めています。接続性、規制の安定性、投資家に優しい政策により支配しています。強力な海底ケーブルネットワークが地域の運用の重要なハブとなっています。世界的なハイパースケールプロバイダーはクラウド展開のためにシンガポールを優先しています。東南アジア内で最も先進的な市場であり続けています。企業は国境を越えたデジタル商取引の重要なエントリーポイントと見なしています。

- 例えば、Equinixは2024年11月に、シンガポールの新しいSG6データセンターが9階にわたって最大20MWのIT容量を提供し、AIなどの計算集約型ワークロードをサポートする先進的な持続可能性機能を統合すると発表しました。

隣接する東南アジア経済の新興成長

インドネシアは大規模なインターネット採用に支えられ、地域市場の22%を占めています。マレーシアは新しいデータセンタープロジェクトと政府のインセンティブによって12%のシェアを持っています。ベトナムとタイはデジタルインフラへの投資の増加により8%を占めています。シンガポールのデータセンターマーケットは接続性と専門知識を通じてこれらの国々に影響を与えています。新興経済をグローバルネットワークと結ぶハブとして機能しています。地域協力はデジタル環境全体のレジリエンスを強化します。

- 例えば、Princeton Digital Groupは2023年9月にジャカルタ大都市圏で22MWのJC2ハイパースケールデータセンターファシリティを立ち上げ、インドネシアで6番目の運用サイトを記録し、エネルギー効率のためのBCAグリーンマークプラチナ認証を取得しました。

グローバルな影響と戦略的な国境を越えた関連性

シンガポールのデータセンターマーケットは、グローバルネットワークとの相互接続を通じて強い国際的関連性を維持しています。北米およびヨーロッパのクラウドプロバイダーはアジア太平洋地域へのアクセスのためにシンガポールに施設を設置しています。地域容量の58%のシェアで長期的な重要性を確保しています。隣接国は波及効果を享受しつつ、シンガポールはリーダーシップを保持しています。そのグローバルな影響はインフラの強さと地域統合の両方に由来しています。この国境を越えた役割は、東南アジアのデジタル経済における支配を継続的に保証します。

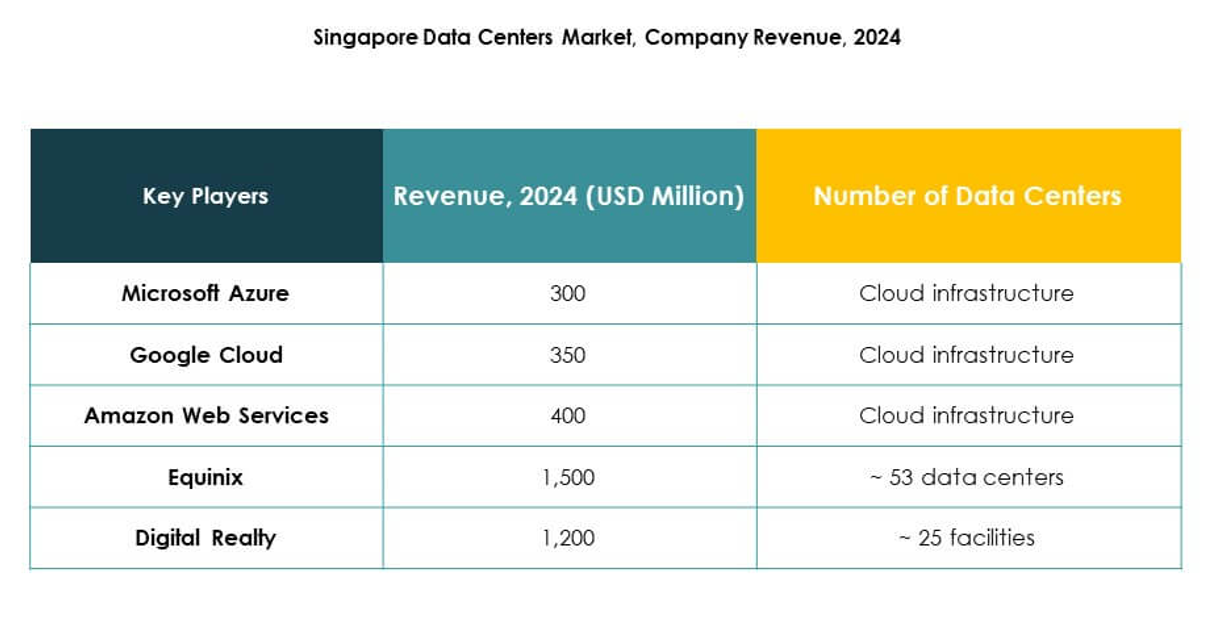

競争力のあるインサイト:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTLデータセンター

- NTTコミュニケーションズ株式会社

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

シンガポールのデータセンターマーケットの競争環境は、確立されたコロケーションリーダーとグローバルクラウドプロバイダーの間のバランスを反映しています。EquinixとDigital Realtyは、広範な施設と相互接続エコシステムで支配しており、Keppel DC REITとSTT GDCは持続可能性と容量への戦略的投資を通じて積極的に拡大しています。YTLデータセンターとNTTコミュニケーションズ株式会社は、先進的なインフラストラクチャで地域統合を強化しています。ハイパースケール側では、Microsoft Azure、AWS、Google Cloudが大規模なクラウド導入とハイブリッドモデルを推進することで競争を強化しています。これにより、プロバイダーは効率、革新、グリーン認証に焦点を当て、企業の信頼を確保するよう促されています。競争のダイナミクスは、土地の制約、電力の可用性、業界全体での低遅延サービスの継続的な需要によって形作られています。

最近の動向:

- 2025年9月、BDxデータセンターはHEXA Renewablesと戦略的パートナーシップを発表し、シンガポールとマレーシアのエネルギーグリッドに少なくとも50MWのクリーン電力を供給する越境再生可能エネルギーモデルを先駆けました。この協力は、ハイパースケールデータセンターの成長を持続可能性の取り組みと一致させ、シンガポールのグリーンプラン2030を支援し、BDxの支援を通じてマレーシアのグリーンエネルギープロジェクトを直接的に可能にし、資金提供します。

- 2025年9月、Telinはシンガポール全体で複数のデータセンターを相互接続するためにNokiaを選択し、ハイパースケーラーや主要なテクノロジー企業向けのサービス能力を強化しました。このパートナーシップは、Nokiaの先進的なコヒーレント光技術とAI駆動のインフラストラクチャを活用し、エッジコンピューティングの急速な成長を支援し、TelinとNokiaをシンガポールの進化するデジタルインフラストラクチャの最前線に位置づけます。

- 2025年9月、Keppel DC REITはシンガポールのAI対応ハイパースケールデータセンター2つの残りの51%の持分を取得しました。買収後、Keppel DC REITのポートフォリオは10市場で25のデータセンターに拡大し、管理資産は57億シンガポールドルに達し、高性能でAI駆動のデータセンターサービスにおけるリーダーシップを固めました。