Резюме:

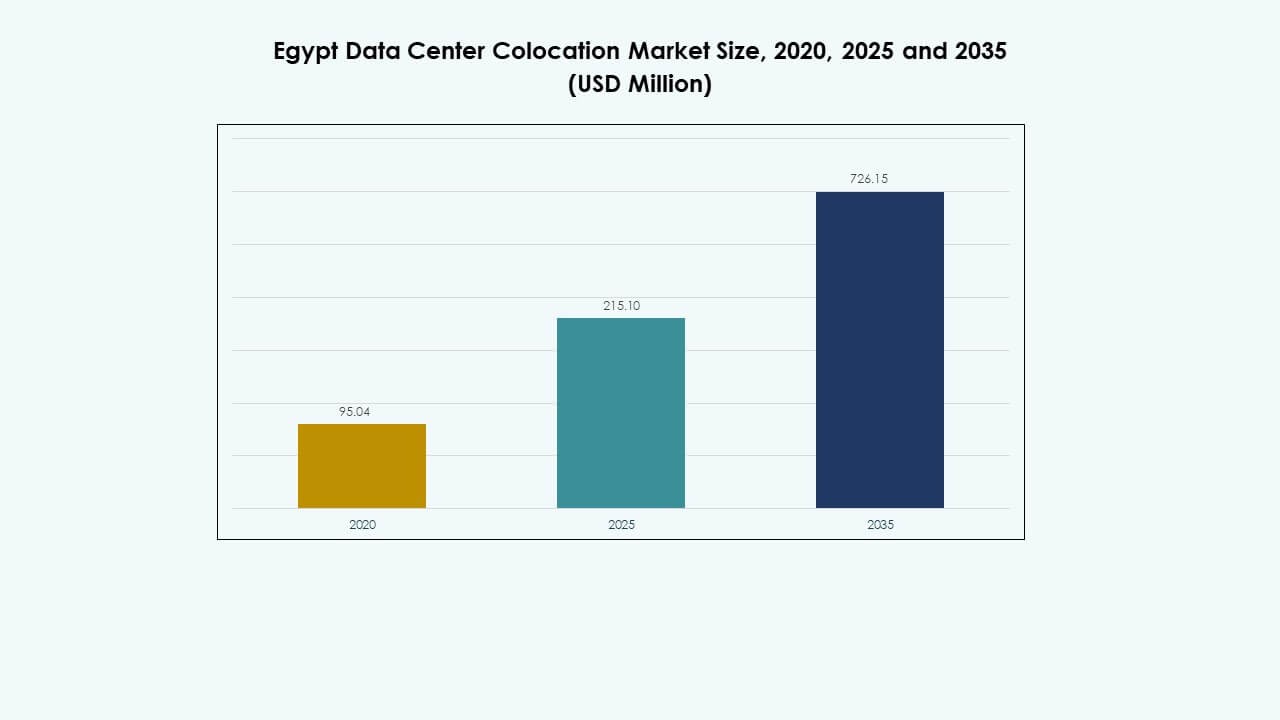

Размер рынка колокации дата-центров Египта оценивался в 95,04 миллиона долларов США в 2020 году, до 215,10 миллиона долларов США в 2025 году и, как ожидается, достигнет 726,15 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,83% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Египта 2025 |

215,10 миллиона долларов США |

| Рынок колокации дата-центров Египта, CAGR |

12,83% |

| Размер рынка колокации дата-центров Египта 2035 |

726,15 миллиона долларов США |

Сильное внедрение облачных технологий, расширение периферийных вычислений и растущий спрос на масштабируемую ИТ-инфраструктуру способствуют росту рынка. Компании сосредотачиваются на безопасных и эффективных хостинговых средах для поддержки цифровой трансформации. Увеличение инвестиций в ИИ, IoT и автоматизацию побуждает операторов модернизировать инфраструктуру. Партнерства в области телекоммуникаций и внедрение зеленых технологий укрепляют операционную эффективность. Эта стратегическая позиция улучшает непрерывность бизнеса и привлекает глобальных инвесторов, ищущих стабильные и быстрорастущие инфраструктурные рынки.

Каир лидирует на рынке благодаря своей сильной связности, готовности инфраструктуры и присутствию предприятий. Прибрежные регионы становятся центрами роста, поддерживаемыми подводными кабельными маршрутами и интеграцией возобновляемой энергии. Позиция Египта как ворот, связывающих Африку, Европу и Ближний Восток, вызывает международный интерес. Это географическое преимущество способствует расширению гипермасштабных и периферийных развертываний, превращая страну в региональный центр колокации.

Драйверы рынка

Растущая цифровая трансформация и расширение облачной инфраструктуры

Быстрая цифровая трансформация создает сильный спрос на безопасные и масштабируемые услуги дата-центров. Рынок колокации дата-центров Египта выигрывает от быстрого внедрения облачных платформ в государственных и частных секторах. Это поддерживает продвинутые рабочие нагрузки и позволяет предприятиям модернизировать ИТ-инфраструктуру. Широкое внедрение гибридных облачных архитектур улучшает гибкость и операционную эффективность. Сильные инвестиции от телекоммуникационных и облачных провайдеров ускоряют расширение инфраструктуры. Глобальные игроки выходят на рынок через совместные предприятия и долгосрочные контракты. Поддерживаемые государством цифровые программы стимулируют частные инвестиции. Эти изменения ведут к более сильной зависимости предприятий от услуг колокации.

- Например, в мае 2024 года Telecom Egypt заключила партнерство с Huawei Cloud для запуска первой в Египте и Северной Африке публичной облачной платформы, размещенной локально в дата-центрах уровня III компании Telecom Egypt. Согласно официальному пресс-релизу Telecom Egypt, платформа обеспечивает подключение к более чем 60 странам через 14 подводных систем, расширяясь до 18 систем к 2025 году, укрепляя позицию Египта как регионального цифрового хаба.

Рост развертывания периферийных вычислений и расширение передовой связности

Растущее внедрение решений для периферийных вычислений изменяет топологию сетей и модели предоставления услуг. Это создает спрос на распределенные площадки колокации с низкой задержкой в ключевых городских центрах. Операторы связи увеличивают международную пропускную способность через подводные кабели и наземные волоконно-оптические маршруты. Высокоскоростное подключение улучшает качество услуг и поддерживает ресурсоемкие рабочие нагрузки. Глобальные гиперскейлеры рассматривают регион как стратегический периферийный узел для Африки и Европы. Новые трансграничные соединения укрепляют роль Египта в международном обмене данными. Компании инвестируют в масштабируемую инфраструктуру питания и охлаждения для поддержки этих развертываний. Это повышает надежность услуг и снижает задержку для конечных пользователей.

- Например, в июле 2025 года Telecom Egypt и SubCom завершили два приземления подводного кабеля SEA-ME-WE-6 в Порт-Саиде и Рас-Гаребе, соединяющего Средиземное и Красное моря через несколько наземных волоконно-оптических переходов. Система длиной 21 700 км с 17 точками приземления и 10 волоконными парами с пропускной способностью 12,6 Тбит/с на пару укрепляет глобальную сеть подключения Египта и усиливает его роль как регионального узла межсоединений.

Внедрение новых технологий и интеграция операций на базе ИИ

Предприятия интегрируют ИИ и автоматизацию в операции центров обработки данных для оптимизации производительности. Рынок колокации центров обработки данных в Египте набирает обороты благодаря более умному управлению энергией, предиктивному обслуживанию и оркестрации ресурсов. Автоматизация помогает снизить операционные затраты, улучшая время безотказной работы и предоставление услуг. Продвинутые системы мониторинга питания поддерживают устойчивые операции и высокую энергоэффективность. Инструменты на базе ИИ позволяют динамически распределять рабочие нагрузки и лучше использовать емкость. Поставщики услуг расширяют модульные объекты, чтобы удовлетворить растущий спрос. Стратегические партнерства с поставщиками технологий стимулируют инновации. Эти разработки укрепляют операционную устойчивость и масштабируемость.

Укрепление стратегической важности для предприятий и инвесторов

Экосистема колокации становится критически важным фактором для цифровой стратегии предприятий. Бизнес предпочитает колокацию, чтобы избежать крупных капитальных вложений в строительство объектов. Это поддерживает более быстрое развертывание услуг и улучшает производительность сети. Инвесторов привлекает Египет благодаря его географическому расположению и сильной связности. Долгосрочные государственные программы обеспечивают стабильность политики и поощряют прямые иностранные инвестиции. Узлы колокации поддерживают ИИ, IoT и сети доставки контента в масштабе. Глобальные операторы обеспечивают стратегические партнерства для расширения емкости. Эти факторы усиливают роль Египта как лидера региональной инфраструктуры данных.

Тенденции рынка

Увеличение инвестиций в гипермасштабные и модульные объекты центров обработки данных

Растущий спрос на масштабируемую инфраструктуру приводит к переходу к гипермасштабным и модульным объектам. Рынок колокации центров обработки данных в Египте наблюдает значительное расширение емкости со стороны глобальных и местных операторов. Модульные объекты позволяют быстрее развертывать и гибко масштабировать в соответствии с потребностями клиентов. Энергоэффективные конструкции становятся ключевым отличием среди поставщиков колокации. Спрос со стороны секторов ИИ, облачных технологий и финтех стимулирует рост. Инвесторы нацелены на крупные кампусы рядом с ключевыми волоконно-оптическими маршрутами для оптимизации задержки. Интеграция возобновляемых источников энергии приобретает важность в стратегиях проектирования. Эти инвестиции отражают уверенность в долгосрочном цифровом росте Египта.

Ускорение перехода к устойчивым и экологически чистым операциям центров обработки данных

Устойчивое развитие становится определяющей тенденцией в экосистеме колокации. Операторы внедряют передовые системы охлаждения и возобновляемые источники энергии, чтобы снизить свой углеродный след. Это соответствует национальным стратегиям перехода на новые источники энергии и глобальным корпоративным целям устойчивого развития. Компании инвестируют в инфраструктуру, работающую на солнечной и ветровой энергии, для удовлетворения операционных потребностей. Технологии, экономящие воду, набирают популярность для снижения потребления. Системы управления энергией позволяют лучше контролировать и снижать выбросы. Зеленые сертификаты повышают доверие инвесторов и привлекают арендаторов. Этот сдвиг поддерживает долгосрочную операционную устойчивость и соблюдение нормативных требований.

Расширяющаяся роль подводных кабельных систем и нейтральных узлов связи

Подводные кабели и нейтральные узлы связи укрепляют позицию Египта как глобального шлюза обмена данными. Новые маршруты кабелей увеличивают пропускную способность и международную связность. Это позволяет быстрее передавать данные между Африкой, Европой и Азией. Нейтральные точки межсоединения повышают гибкость сети и экономическую эффективность. Глобальные операторы сотрудничают с местными операторами для расширения экосистем пиринга. Узлы с высокой пропускной способностью снижают задержки для глобальных потоков трафика. Провайдеры колокации используют эти сети для привлечения корпоративных клиентов. Эта тенденция поддерживает развитие надежной цифровой инфраструктуры.

Быстрая интеграция ИИ и автоматизации в экосистемы центров обработки данных

ИИ и автоматизация трансформируют управление центрами обработки данных и операционные стратегии. Прогностическая аналитика позволяет рано выявлять неисправности и оптимизировать производительность. Это помогает улучшить использование энергии и снизить риски простоя. Автоматизация упрощает планирование емкости и масштабирование инфраструктуры. Интеллектуальные системы охлаждения и питания поддерживают улучшение эффективности. Предприятия предпочитают партнеров по колокации, которые обеспечивают гарантии обслуживания на основе ИИ. Инструменты автоматизации также помогают в кибербезопасности и обнаружении угроз. Эта тенденция позиционирует Египет как развивающийся центр интеллектуальных инфраструктурных решений.

Проблемы рынка

Высокие капитальные затраты и ограничения модернизации инфраструктуры

Высокие первоначальные инвестиции остаются критической проблемой для операторов и инвесторов. Рынок колокации центров обработки данных в Египте сталкивается с ростом затрат на землю, электроэнергию и оборудование. Многие устаревшие объекты требуют значительных обновлений для соответствия мировым стандартам. Модернизация инфраструктуры включает интеграцию новых систем питания и передовых технологий охлаждения. Сложные регуляторные процедуры могут замедлить крупномасштабные проекты развития. Ограниченная доступность квалифицированных специалистов создает давление на операционную эффективность. Высокие затраты затрудняют вход для более мелких операторов. Эти факторы могут замедлить расширение мощностей и снизить конкурентоспособность на международных рынках.

Зависимость от электроснабжения и регуляторные барьеры, влияющие на масштабируемость

Стабильное и экономически эффективное электроснабжение необходимо для надежной работы центров обработки данных. Колебания стабильности сети могут нарушить уровень обслуживания и увеличить операционные риски. Процессы получения регуляторных одобрений часто занимают больше времени, задерживая сроки реализации проектов. Это может повлиять на доверие инвесторов и замедлить выход на новые рынки. Ограниченная интеграция возобновляемых источников энергии создает проблемы устойчивого развития. Ограничения на использование земли могут ограничить развитие объектов в ключевых районах. Координация между поставщиками услуг и регуляторами часто бывает сложной. Решение этих барьеров критически важно для поддержания долгосрочного роста рынка и надежности инфраструктуры.

Возможности Рынка

Стратегическое Географическое Преимущество и Потенциал Развертывания Edge

Расположение Египта предлагает уникальное преимущество для обслуживания нескольких международных рынков. Рынок Колокации Дата-Центров Египта может использовать свое положение как транзитный узел для глобального трафика. Близость к основным подводным кабелям поддерживает услуги с низкой задержкой и региональные развертывания edge. Предприятия могут быстрее расширять операции через стратегические точки межсоединения. Инвесторы могут извлечь выгоду из высокого спроса на ИИ, IoT и доставку контента. Новые кампусы могут эффективно обслуживать клиентов из Африки, Ближнего Востока и Европы. Это географическое преимущество усиливает его роль в глобальной сетевой инфраструктуре.

Поддержка Политики и Растущее Участие Частного Сектора Стимулируют Рост

Поддерживающие государственные политики поощряют как внутренние, так и иностранные инвестиции. Налоговые льготы и четкие цели цифровой трансформации создают стабильный инвестиционный климат. Частные телекоммуникационные и облачные операторы активно расширяют портфели услуг. Развитие инфраструктуры соответствует национальным стратегиям подключения. Местные и глобальные игроки формируют партнерства для ускорения наращивания мощностей. Эти инициативы помогают привлекать гипермасштабные компании и корпоративных клиентов. Растущая уверенность на рынке обеспечивает стабильные возможности для расширения.

Сегментация Рынка

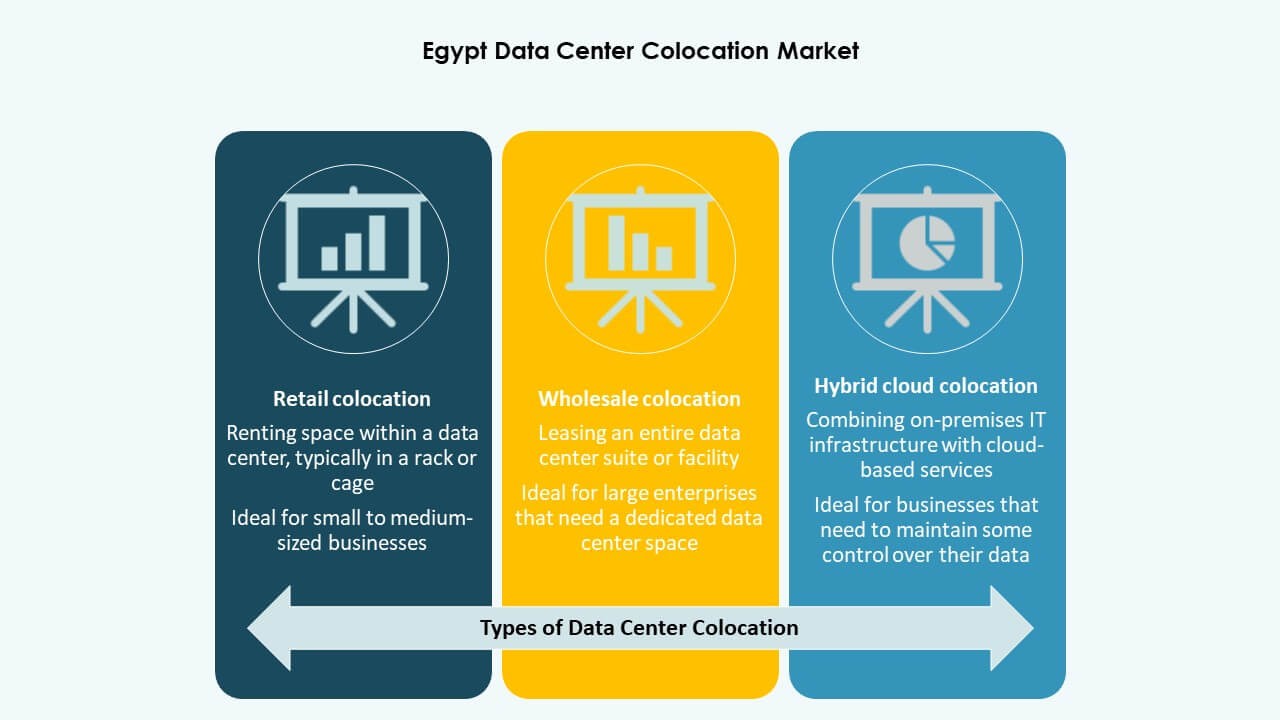

По Типу

Розничная колокация занимает наибольшую долю на рынке колокации дата-центров Египта благодаря своей гибкости и экономической эффективности. Она позволяет бизнесу масштабировать инфраструктуру без значительных капитальных затрат. Оптовая колокация расширяется благодаря спросу со стороны гипермасштабных компаний и телекоммуникационных операторов. Гибридная облачная колокация набирает популярность, поскольку предприятия принимают мультиоблачные стратегии. Розничные провайдеры предлагают сильные возможности межсоединения и управляемые услуги. Рост этого сегмента поддерживается растущей цифровой трансформацией и активностью стартапов.

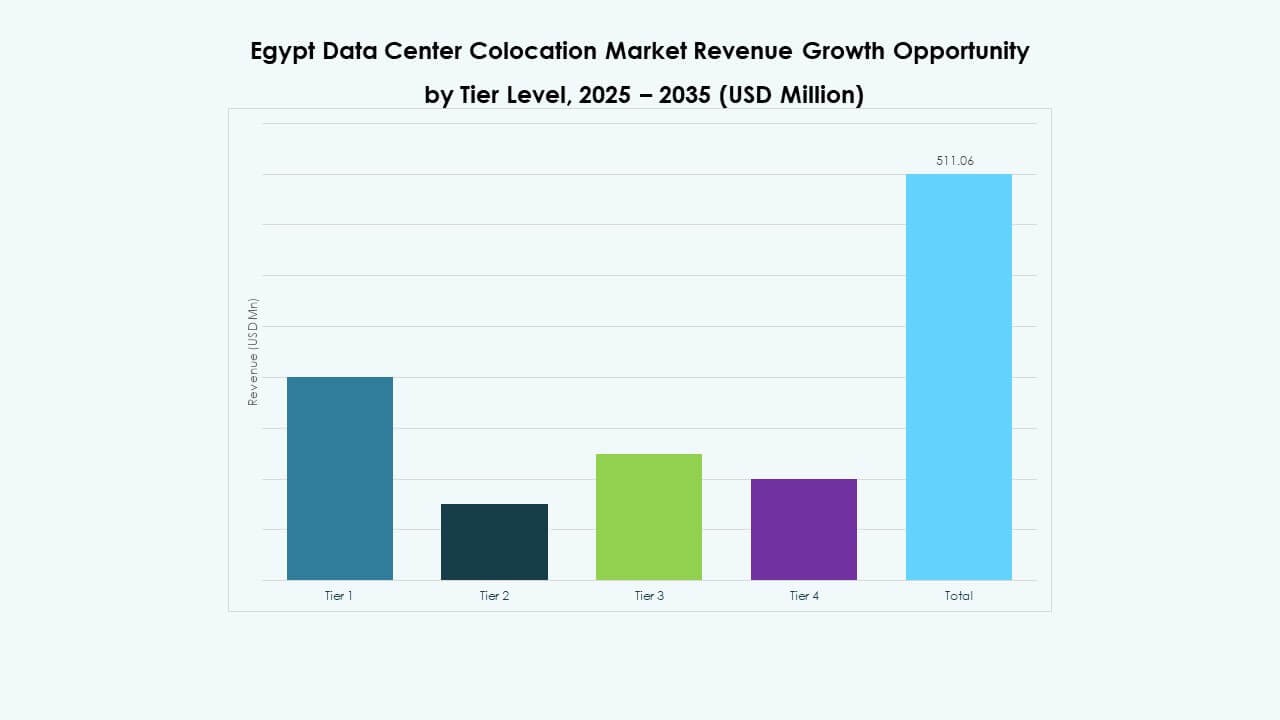

По Уровню Уровня

Объекты уровня 3 доминируют на рынке колокации дата-центров Египта, предлагая баланс надежности и экономической эффективности. Они поддерживают продвинутые рабочие нагрузки и соответствуют международным стандартам времени безотказной работы. Объекты уровня 4 расширяются с инвестициями в гипермасштаб, сосредоточенными на максимальной избыточности. Уровни 2 и 1 обслуживают меньшие рабочие нагрузки, но сталкиваются с конкуренцией со стороны дата-центров более высокого уровня. Сильные инвестиции в уровни 3 и 4 отражают спрос на хостинг критически важных задач. Эта тенденция соответствует растущим рабочим нагрузкам ИИ и облачных технологий.

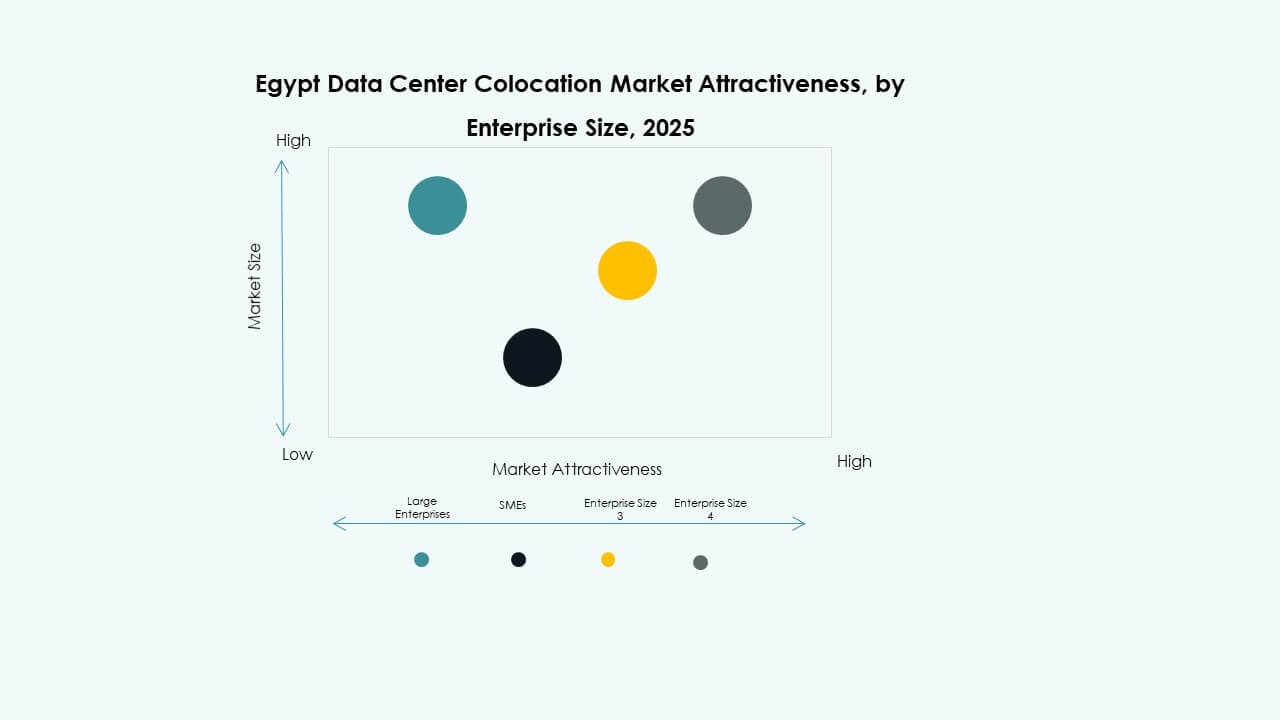

По Размеру Предприятия

Крупные предприятия занимают доминирующую долю на рынке колокации дата-центров Египта из-за их обширных требований к инфраструктуре. Эти организации требуют высокоемкостных стоек, сильной связи и строгой безопасности. Малые и средние предприятия увеличивают свое принятие для снижения ИТ-затрат и улучшения качества обслуживания. Стратегии “облако в первую очередь” стимулируют гибридные развертывания среди растущих бизнесов. Поставщики услуг предлагают гибкое ценообразование и пакетные услуги. Этот сдвиг поддерживает более сильную диверсификацию рынка и расширение клиентской базы.

По Отрасли Конечного Пользователя

Сектор ИТ и телекоммуникаций лидирует на рынке колокации дата-центров в Египте, обусловленный растущими требованиями к подключению и потреблением данных. Банковский сектор и здравоохранение расширяют свою зависимость от безопасных и соответствующих требованиям колокационных объектов. Компании в сфере медиа и развлечений используют эти объекты для распространения контента и потокового вещания. Розничная торговля и другие сектора внедряют гибридную инфраструктуру для усиления цифрового присутствия. Разнообразный спрос в различных отраслях обеспечивает стабильный рост рынка и использование инфраструктуры.

Региональные инсайты

Каир и Большой Каир – ведущий центр с долей рынка 57,6%

Каир доминирует на рынке колокации дата-центров в Египте благодаря своей развитой инфраструктуре, волоконной связи и крупной базе предприятий. В регионе размещаются крупные телекоммуникационные и гипермасштабные развертывания. Высокая доступность квалифицированной рабочей силы поддерживает быстрое масштабирование услуг. Близость к международным подводным кабелям усиливает его роль как регионального центра. Высокий спрос со стороны предприятий и надежная поддержка политики стимулируют расширение. Операторы дата-центров инвестируют в объекты уровня Tier 3 и Tier 4 для соответствия мировым стандартам. Каир остается основным фокусом для новейших разработок.

- Например, в сентябре 2025 года Helios Investment Partners получила предварительное одобрение от совета директоров Telecom Egypt на приобретение 75–80% акций дочерней компании Regional Data Hub (RDH). Многоэтапный кампус дата-центра в Каире включает 2,5 МВт сертифицированную по Tier III фазу 1, которая достигла полной загрузки в течение первого года, и 4,6 МВт сертифицированную по дизайну Tier III фазу 2, зарегистрированную по стандартам LEED.

Александрия и Северный прибрежный коридор – зона растущего роста с долей рынка 24,1%

Северный прибрежный коридор становится критической зоной для новых развертываний на краю сети и посадки подводных кабелей. Александрия выигрывает от сильных волоконных соединений и доступа к возобновляемым источникам энергии. Она привлекает гипермасштабных операторов, ищущих услуги с низкой задержкой. Сильная портовая связь улучшает логистику и масштабируемость инфраструктуры. Инвесторы сосредоточены на модульных проектах дата-центров в этом регионе. Стратегическое прибрежное расположение укрепляет глобальное сетевое положение Египта. Рост обусловлен спросом на международную пропускную способность соединений.

- Например, 18 декабря 2023 года Министерство связи и информационных технологий Египта (MCIT) и Министерство инвестиций ОАЭ подписали меморандум о взаимопонимании для совместной разработки 1 ГВт мощности дата-центров в Египте. Соглашение направлено на ускорение роста цифровой инфраструктуры и поддержку национальных целей цифровой экономики.

Экономическая зона Суэцкого канала и другие регионы – расширяющийся потенциал края с долей рынка 18,3%

Экономическая зона Суэцкого канала набирает популярность для новых инвестиций в дата-центры. Рынок колокации дата-центров в Египте поддерживается крупномасштабными инфраструктурными проектами вблизи логистических и торговых маршрутов. Доступность электроэнергии и земли делает его привлекательным для крупных развертываний. Развитие дата-центров на краю сети поддерживает оптимизацию регионального трафика. Компании изучают возможности партнерства для расширения в недостаточно обслуживаемые районы. Ожидается, что эти регионы сыграют более значимую роль в долгосрочной цифровой стратегии. Стратегические инвестиции ускорят их зрелость в ближайшие годы.

Конкурентные Инсайты:

- Raya Data Center

- Telecom Egypt

- Link DSL

- Vodafone Egypt

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Конкурентный ландшафт на рынке колокации дата-центров в Египте формируется сочетанием местных операторов и глобальных гипермасштабных компаний. Он переживает быстрое расширение инфраструктуры, стратегические партнерства и значительные инвестиционные потоки. Telecom Egypt и Raya Data Center занимают сильные позиции на внутреннем рынке, поддерживаемые стратегическими капиталовложениями. Глобальные лидеры, такие как AWS, Google Cloud и Equinix, увеличивают свое региональное присутствие, чтобы удовлетворить растущий спрос со стороны предприятий. Партнерства с телекоммуникационными операторами укрепляют сетевую взаимосвязанность и развертывание на периферии. Конкурентное различие сосредоточено на энергоэффективном дизайне, масштабируемости и стандартах безопасности. Глобальные компании привносят передовые операционные возможности, в то время как местные игроки обеспечивают доступ к рынку и соответствие нормативным требованиям. Это сочетание создает динамичную и конкурентную среду, которая привлекает новых участников и способствует устойчивому росту инфраструктуры.

Последние события:

- В сентябре 2025 года Telecom Egypt предоставила предварительное одобрение совета директоров на обязательное предложение Helios Investment Partners о приобретении 75-80% акций в Regional Data Hub (RDH) компании. Сделка оценивает RDH примерно в 230 миллионов долларов, с возможным увеличением до 260 миллионов долларов при достижении определенных целевых показателей. Окончательная сделка подлежит регуляторным одобрениям и реструктуризации, что позиционирует дата-центр для значительного расширения и дальнейшего развития цифровой инфраструктуры Египта.

- В декабре 2024 года Raya Holding for Financial Investments через свою дочернюю компанию Raya Data Center обеспечила стратегическую инвестицию в размере 15 миллионов долларов США от Africa50, пан-африканского инфраструктурного фонда, для строительства нового дата-центра уровня Tier III в Египте. Поддержанный дополнительными 10 миллионами долларов США от Raya Information Technology, этот проект стоимостью 25 миллионов долларов США направлен на укрепление цифровой экосистемы Египта и продвижение зеленой инфраструктуры.