Краткое содержание:

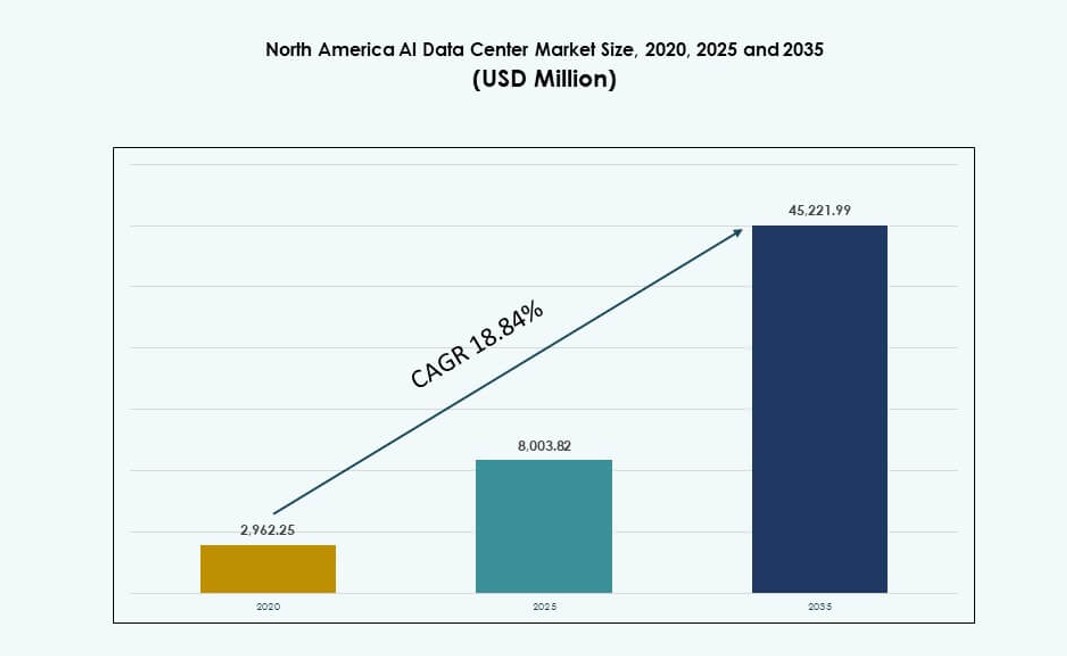

Размер рынка центров обработки данных ИИ в Северной Америке оценивался в 2,962.25 миллиона долларов США в 2020 году, до 8,003.82 миллиона долларов США в 2025 году и, как ожидается, достигнет 45,221.99 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 18.84% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных ИИ в Северной Америке 2025 |

8,003.82 миллиона долларов США |

| Рынок центров обработки данных ИИ в Северной Америке, CAGR |

18.84% |

| Размер рынка центров обработки данных ИИ в Северной Америке 2035 |

45,221.99 миллиона долларов США |

Сильный импульс на рынке центров обработки данных ИИ в Северной Америке исходит от гипермасштабируемых компаний и предприятий, внедряющих высокоплотные стойки для обучения ИИ. Спрос на системы на базе GPU и специализированный кремний для ИИ подталкивает пороги плотности мощности. Операторы интегрируют жидкостное охлаждение, модульный дизайн и AIOps для повышения операционной эффективности. Рабочие нагрузки GenAI, NLP и компьютерного зрения увеличивают требования к пространству, мощности и тепловым характеристикам. Инфраструктура ИИ переходит от изолированных кластеров к регионально масштабируемым объектам. Облачные провайдеры создают зоны, оптимизированные для ИИ, с локальной обработкой данных. Это создает устойчивые инвестиционные пути и согласование экосистемы поставщиков. Стратегическая роль рынка укрепляется в таких вертикалях, как здравоохранение, телекоммуникации и BFSI.

США лидируют на рынке центров обработки данных ИИ в Северной Америке с наибольшей долей рынка, обусловленной концентрацией облачных гипермасштабов и зрелостью инфраструктуры ИИ. Канада следует с сильным ростом, поддерживаемым обилием возобновляемой энергии, более прохладным климатом и инициативами в области исследований ИИ. Мексика развивается благодаря трендам на близкое производство, межграничной взаимосвязи и расширению региональной облачной инфраструктуры. Географическая близость к облачным узлам США поддерживает агрегацию спроса. Это помогает обеспечить распределенные вычисления ИИ и улучшает доступность услуг по всему региону. Часто задаваемые вопросы:

Динамика рынка:

Драйверы рынка

Ускорение обучения и выполнения задач на больших моделях ИИ

Рынок центров обработки данных ИИ в Северной Америке расширяется из-за быстрого роста спроса на обучение моделей. Предприятия внедряют крупные языковые модели в поиске, здравоохранении и финансах. Циклы обучения требуют плотных кластеров GPU и сетей с низкой задержкой. Операторы центров обработки данных перерабатывают схемы питания и охлаждения. Облачные платформы стандартизируют серверные архитектуры, оптимизированные для ИИ. Поставщики чипов согласовывают дорожные карты с потребностями гипермасштабов. Потоки капитала нацелены на масштабируемую вычислительную инфраструктуру. Это укрепляет уверенность в долгосрочном планировании мощностей. Инвесторы рассматривают этот сдвиг как структурно устойчивый.

Быстрое внедрение высокоплотных вычислений и передовых архитектур охлаждения

Рынок центров обработки данных ИИ в Северной Америке выигрывает от внедрения высокоплотных стоек. Серверы ИИ превышают традиционные пределы мощности. Операторы внедряют жидкостные и гибридные системы охлаждения. Дизайн объектов смещается в сторону модульных и масштабируемых форматов. Поставщики оборудования предоставляют интегрированные решения для стоек. Инновации в охлаждении улучшают тепловую стабильность и время безотказной работы. Повышение энергоэффективности поддерживает операционные маржи. Это снижает узкие места в производительности при высоких нагрузках. Этот фактор поддерживает премиальное ценообразование на колокацию.

- Например, Equinix объявила о планах расширить жидкостное охлаждение более чем в 100 своих центрах обработки данных в 45 мегаполисах для поддержки высокоплотных рабочих нагрузок ИИ, обеспечивая более эффективное управление теплом на ключевых рынках США, таких как Ашберн и Силиконовая долина. Эти внедрения соответствуют увеличению плотности мощности стоек, вызванному инфраструктурой ИИ на базе GPU.

Расширение инвестиций в гипермасштабируемые облачные и ИИ платформы

Рынок центров обработки данных ИИ в Северной Америке увеличивается за счет расширения гипермасштабируемых облаков. Крупные платформы инвестируют в регионы с приоритетом на ИИ. Специальный кремний и кластеры GPU становятся основой новых кампусов. Долгосрочные контракты на электроэнергию обеспечивают предсказуемую работу. Обновления сети улучшают поток трафика восток-запад. Экосистемы платформ привлекают корпоративные рабочие нагрузки ИИ. Это повышает барьеры для входа для более мелких операторов. Инвесторы предпочитают инфраструктурные активы, поддерживаемые гипермасштабируемыми решениями. Стратегические партнерства углубляют устойчивость рынка.

Цифровая трансформация предприятий и интеграция ИИ в различных отраслях

Рынок центров обработки данных ИИ в Северной Америке растет с внедрением ИИ в предприятиях. Здравоохранение использует ИИ для диагностики и визуализации. BFSI внедряет модели обнаружения мошенничества и оценки рисков. Розничная торговля применяет инструменты прогнозирования спроса и персонализации. Производство внедряет платформы предиктивного обслуживания. Эти случаи использования требуют безопасной и соответствующей инфраструктуры. Гравитация данных благоприятствует региональным центрам обработки данных. Это стимулирует стабильный спрос на колокацию. Бизнесы рассматривают инфраструктуру ИИ как критически важную.

- Например, GE HealthCare использовала свою платформу Precision DL на GPU-инстансах AWS для ускорения рабочих процессов медицинской визуализации, демонстрируя значительное повышение производительности при обработке моделей ИИ на больших наборах данных КТ-сканирования. Это внедрение подчеркивает практическое использование облачных вычислений GPU для рабочих нагрузок ИИ в здравоохранении.

Тенденции рынка

Переход к стандартизированным модульным дизайнам центров обработки данных, готовых к ИИ

Рынок центров обработки данных ИИ в Северной Америке демонстрирует переход к модульным конструкциям. Операторы предпочитают модели развертывания, которые можно повторять. Сборные блоки питания и охлаждения сокращают время строительства. Стандартные планировки упрощают планирование расширения мощности. Поставщики выравнивают продуктовые линейки с модульными потребностями. Эта тенденция улучшает предсказуемость скорости развертывания. Это снижает риски, связанные со строительством. Финансовые модели становятся более прозрачными для инвесторов.

Рост использования операций, управляемых ИИ, и предиктивного управления инфраструктурой

Рынок центров обработки данных ИИ в Северной Америке принимает инструменты, управляемые ИИ. Операторы внедряют платформы предиктивного обслуживания. Данные датчиков направляют оптимизацию тепла и мощности. Обнаружение неисправностей улучшает непрерывность обслуживания. Автоматизированные рабочие процессы сокращают ручное вмешательство. Это повышает надежность времени безотказной работы. Операционные команды масштабируются эффективно. Эта тенденция поддерживает стабильность маржи.

Растущая предпочтительность гибридных и мультиоблачных архитектур ИИ

Рынок центров обработки данных ИИ в Северной Америке отражает предпочтение к гибридному развертыванию. Предприятия смешивают локальные и облачные стеки ИИ. Чувствительные рабочие нагрузки остаются локализованными. Всплесковые рабочие нагрузки перемещаются в облачные регионы. Спрос на межсоединения растет по всем объектам. Узлы совместного размещения приобретают стратегическую значимость. Это изменяет стратегии планирования емкости. Поставщики сосредотачиваются на услугах подключения.

Повышенное внимание к показателям устойчивости в планировании инфраструктуры ИИ

Рынок центров обработки данных ИИ в Северной Америке интегрирует показатели устойчивости. Покупатели оценивают углеродные и энергетические метрики. Операторы инвестируют в эффективные системы охлаждения. Приоритет отдается возобновляемым источникам энергии. Стандарты отчетности влияют на решения о закупках. Это влияет на стратегию выбора площадок. Устойчивые активы привлекают долгосрочный капитал.

Проблемы рынка

Ограничения доступности электроэнергии и ограничения инфраструктуры сети

Рынок центров обработки данных ИИ в Северной Америке сталкивается с давлением доступа к электроэнергии. Рабочие нагрузки ИИ требуют высокого и стабильного энергоснабжения. Обновления сетей отстают от быстрого увеличения емкости. Задержки в выдаче разрешений замедляют сроки реализации проектов. Волатильность цен на электроэнергию влияет на прогнозы затрат. Операторы конкурируют за первоклассные зоны коммунальных услуг. Это увеличивает сложность разработки. Управление рисками становится важным для инвесторов.

Зависимость цепочки поставок от передового оборудования и систем охлаждения

Рынок центров обработки данных ИИ в Северной Америке зависит от специализированных компонентов. Доступность GPU колеблется в зависимости от мирового спроса. Сроки поставки оборудования для охлаждения остаются длительными. Нарушения в логистике влияют на графики развертывания. Концентрация поставщиков увеличивает риск закупок. Рост затрат давит на маржу. Это ставит под угрозу точность прогнозирования емкости. Операторы диверсифицируют стратегии поставщиков.

Возможности рынка

Расширение возможностей обработки ИИ на периферии и в региональных центрах

Рынок центров обработки данных ИИ в Северной Америке получает возможности от роста периферийного ИИ. Приложения, чувствительные к задержкам, стимулируют региональный спрос. Умные города и автономные системы требуют вычислений вблизи. Меньшие объекты дополняют гипермасштабные кампусы. Операторы нацелены на вторичные мегаполисы. Это открывает новые инвестиционные коридоры. Периферийные активы диверсифицируют потоки доходов. Улучшается видимость долгосрочного спроса.

Разработка оптимизированных для ИИ услуг совместного размещения и управляемых услуг

Рынок центров обработки данных ИИ в Северной Америке предлагает расширение уровня услуг. Предприятия ищут управляемую инфраструктуру ИИ. Провайдеры услуг совместного размещения объединяют вычислительные и оркестрационные инструменты. Эта модель снижает сложность для клиентов. Премиальные услуги улучшают доходность на стойку. Это укрепляет приверженность клиентов. Инвесторы отдают предпочтение дифференциации, основанной на услугах.

Сегментация рынка

По типу

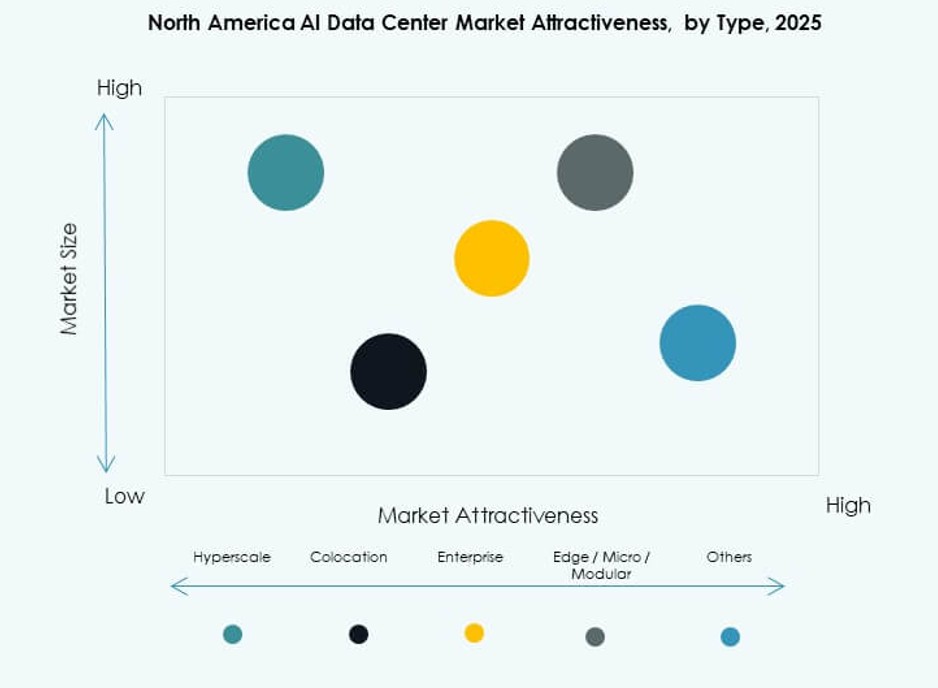

Рынок центров обработки данных ИИ в Северной Америке видит гипермасштаб как доминирующий тип. Гипермасштабные объекты занимают наибольшую долю рынка. Операторы облачных и ИИ платформ стимулируют спрос. Центры совместного размещения и корпоративные центры обработки данных следуют с сильным ростом. Предприятия ищут гибкую емкость, готовую к ИИ. Периферийные и микроцентры обработки данных демонстрируют растущее принятие. Они поддерживают рабочие нагрузки с низкой задержкой. Городские и региональные сценарии использования стимулируют расширение.

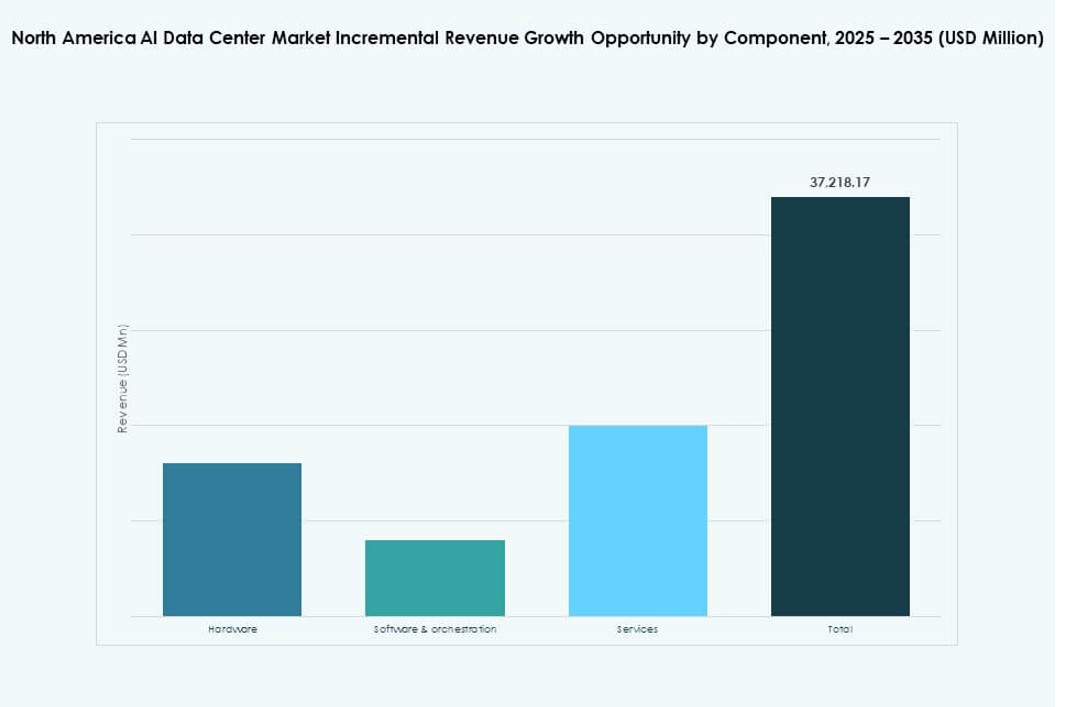

По компонентам

Рынок центров обработки данных с ИИ в Северной Америке остается ориентированным на оборудование. Основные расходы приходятся на серверы, ускорители и сети. GPU и специализированные чипы для ИИ занимают значительную долю. Программное обеспечение и оркестрация приобретают важность. Инструменты планирования и мониторинга рабочих нагрузок расширяются. Услуги растут за счет управляемых предложений. Интеграция и поддержка жизненного цикла приобретают актуальность. Баланс компонентов смещается в сторону ценности программного обеспечения.

По развертыванию

Рынок центров обработки данных с ИИ в Северной Америке отдает предпочтение облачному развертыванию. Облако занимает наибольшую долю благодаря масштабируемости. Локальные решения остаются актуальными для регулируемых секторов. Гибридное развертывание демонстрирует самый быстрый рост. Предприятия балансируют между контролем и гибкостью. Резидентство данных стимулирует гибридные модели. Операторы разрабатывают совместимые платформы. Разнообразие развертываний формирует планирование инфраструктуры.

По применению

Рынок центров обработки данных с ИИ в Северной Америке возглавляет генеративный ИИ. Рабочие нагрузки GenAI потребляют наибольшую вычислительную мощность. Машинное обучение следует с широким использованием в предприятиях. НЛП и компьютерное зрение расширяются по секторам. Медиа и розничная торговля стимулируют спрос на выводы. Другие приложения включают робототехнику и аналитику. Смешение приложений увеличивает сложность инфраструктуры. Рост благоприятствует системам высокой плотности.

По отраслям

Рынок центров обработки данных с ИИ в Северной Америке видит, что ИТ и телекоммуникации лидируют в использовании. Облачные и сетевые операторы являются основой спроса. BFSI занимает сильную долю из-за требований к соблюдению нормативов. Здравоохранение демонстрирует быстрый рост внедрения. Розничная торговля и медиа увеличивают использование ИИ. Производство внедряет предсказательные системы. Автомобилестроение поддерживает исследования автономии. Разнообразие отраслей стабилизирует циклы спроса.

Региональные инсайты

Соединенные Штаты

Рынок центров обработки данных с ИИ в Северной Америке возглавляют Соединенные Штаты с долей около 72%. Концентрация гипермасштабных облаков обеспечивает доминирование. Сильные стартапы и внедрение ИИ в предприятиях поддерживают спрос. Доступность электроэнергии и волокна благоприятствует крупным кампусам. Федеральные и государственные стимулы поощряют инвестиции. Он остается основным центром инноваций. Расширение мощностей продолжается в крупных мегаполисах.

- Например, CoreSite запустила свой центр обработки данных NY3 в Секокусе, Нью-Джерси, добавив более 138 000 квадратных футов мощности, готовой для ИИ, рядом с существующим объектом NY2, создавая высоко связанный кампус на восточном побережье. Новый объект поддерживает передовые рабочие нагрузки с облачной межсетевой связью и жидкостным охлаждением для развертываний высокой плотности вычислений.

Канада

Рынок центров обработки данных с ИИ в Северной Америке отводит Канаде почти 18% доли. Обилие возобновляемой энергии поддерживает цели устойчивого развития. Более прохладный климат снижает затраты на охлаждение. Эко-системы исследований ИИ привлекают инфраструктурные проекты. Политика суверенитета данных поддерживает локальные постройки. Он набирает популярность среди глобальных операторов. Рост сосредоточен на экологически чистых объектах.

Мексика

Рынок центров обработки данных ИИ в Северной Америке дает Мексике около 10% доли. Спрос на ближний берег стимулирует региональные объекты. Связь с рынками США поддерживает расширение. Рост ведут развертывания на периферии и в корпоративных сетях. Преимущества в стоимости привлекают новых участников. Это укрепляет трансграничную цифровую инфраструктуру. Региональная значимость продолжает расти.

- Например, KIO Data Centers запустила объект QRO2 в Керетаро, Мексика, увеличив общую региональную мощность почти до 19 МВт с высокой доступностью электроэнергии и нейтральной к операторам связью. Этот объект укрепляет роль Керетаро как стратегического узла цифровой инфраструктуры для облачных и ИИ-нагрузок в Северной Америке.

Конкурентные инсайты:

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Equinix

- Digital Realty Trust

- Vantage Data Centers

Конкурентная среда рынка центров обработки данных ИИ в Северной Америке определяется гипермасштабируемыми компаниями, поставщиками оборудования и провайдерами колокации, которые развивают масштаб и возможности ИИ-инфраструктуры. AWS, Microsoft и Google доминируют в гипермасштабируемых облачных развертываниях ИИ с использованием пользовательского кремния и выделенных ИИ-регионов. Meta и NVIDIA активно инвестируют в центры обработки данных на базе GPU для обучения моделей. Dell, HPE и Lenovo укрепляют корпоративное принятие с помощью серверных и хранилищных систем, готовых к ИИ. Equinix и Digital Realty лидируют в высокоплотной колокации с сильными активами межсоединений. Это показывает интенсивные потоки капитала, активность в области слияний и поглощений, а также партнерства, сосредоточенные на ИИ-нагрузках, улучшении эффективности и региональном расширении. Конкурентная дифференциация фокусируется на инновациях в охлаждении, ускорении кремния и интеграции на уровне сервиса. Лидеры рынка формируют долгосрочную стратегию инфраструктуры в экосистеме ИИ.

Последние события:

- В сентябре 2025 года компания Nebius объявила о партнерстве с Microsoft на сумму 17,4 миллиарда долларов для поставки ИИ-инфраструктуры в течение пяти лет, включая новый центр обработки данных на базе Nvidia в Вайнленде, Нью-Джерси.

- В июле 2025 года компания Equinix запустила свой крупнейший зал данных, готовый к ИИ, в Ашберне, Вирджиния, предлагая мощность 48 МВт с прямыми облачными обменными связями, адаптированными к требованиям ИИ-инфраструктуры Северной Америки.

- В декабре 2024 года компания NVIDIA Corporation завершила приобретение компании Run:ai за 700 миллионов долларов США, интегрировав оркестрацию на основе Kubernetes в свой набор платформ DGX для улучшения управления ИИ-нагрузками в центрах обработки данных.

- В марте 2024 года Amazon Web Services выделила 150 миллиардов долларов США на новые ИИ-регионы в Огайо, Орегоне и Вирджинии, с использованием специально разработанного жидкостного охлаждения и распределения электроэнергии на 415 В для поддержки высокоплотных ИИ-нагрузок.