Краткое резюме:

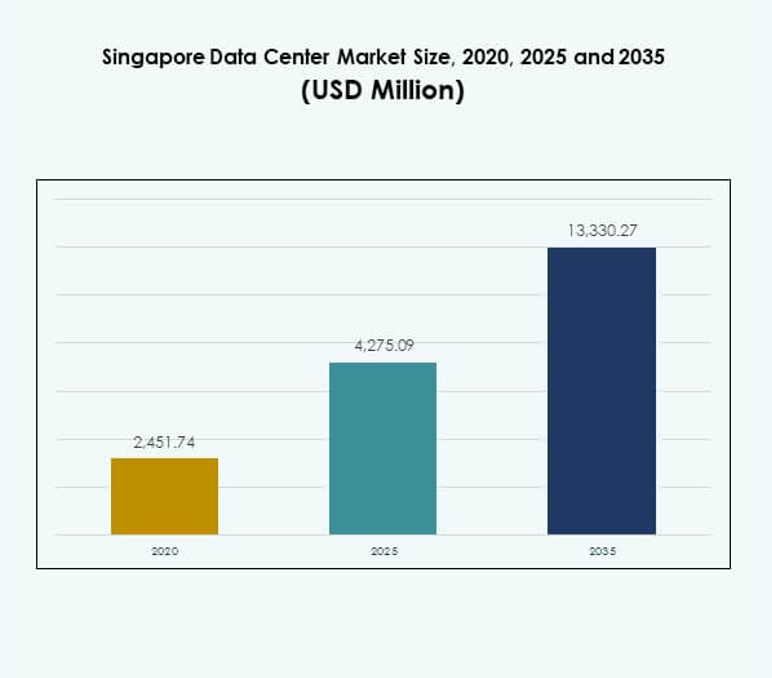

Размер рынка дата-центров Сингапура оценивался в 2 451,74 миллиона долларов США в 2020 году, до 4 275,09 миллиона долларов США в 2025 году и, как ожидается, достигнет 13 330,27 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11,96% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров Сингапура 2025 |

4 275,09 миллиона долларов США |

| Рынок дата-центров Сингапура, CAGR |

11,96% |

| Размер рынка дата-центров Сингапура 2035 |

13 330,27 миллиона долларов США |

Рынок движим сильным внедрением облачных вычислений, быстрой цифровой трансформацией и постоянными инновациями в инфраструктуре. Компании внедряют ИИ, автоматизацию и энергоэффективные технологии для удовлетворения растущих потребностей в данных. Он играет стратегическую роль для инвесторов и глобальных компаний, предлагая стабильность, передовую связь и доступ к расширяющейся цифровой экономике Юго-Восточной Азии.

Регионально Сингапур лидирует в Юго-Восточной Азии как центр благодаря своей передовой инфраструктуре, стабильной политике и надежной связи. Соседние страны, такие как Индонезия и Малайзия, являются развивающимися рынками, подпитываемыми ростом проникновения интернета и спросом со стороны предприятий. В то время как Сингапур доминирует с передовыми объектами, развивающиеся экономики сосредотачиваются на доступности, энергетических ресурсах и доступности земли для захвата будущего роста.

Драйверы рынка

Рост внедрения облачных вычислений и стратегическое позиционирование в цифровой инфраструктуре

Рынок дата-центров Сингапура выигрывает от сильного внедрения облачных вычислений, обусловленного цифровизацией предприятий. Многонациональные корпорации полагаются на надежную связь Сингапура для управления региональными операциями. Он выступает в качестве центра для критически важных данных и масштабируемых услуг в Азиатско-Тихоокеанском регионе. Инвесторы отдают приоритет рынку за его правовую стабильность, налоговые льготы и поддерживаемую правительством дорожную карту цифровой экономики. Компании видят в нем ворота для выхода на растущий потребительский рынок Юго-Восточной Азии. Высокое внедрение облачных технологий ускоряет спрос на гипермасштабные и колокационные центры. Сильные сети подводных кабелей еще больше укрепляют его региональную значимость. Эта экосистема позиционирует Сингапур как важного игрока для бизнеса.

- Например, в июле 2024 года Amazon Web Services (AWS) объявила о вложении 9 миллиардов долларов США в облачную инфраструктуру Сингапура до 2028 года, укрепляя рынок дата-центров Сингапура и подтверждая его позицию стратегического центра Азиатско-Тихоокеанского региона.

Интеграция инновационных технологий и передовых операционных моделей

Интеграция технологий остается центральным двигателем рынка дата-центров Сингапура. Предприятия внедряют виртуализацию, мониторинг на базе ИИ и автоматизацию для повышения операционной эффективности. Поставщики облачных услуг и гипермасштабные операторы активно инвестируют в интеллектуальные системы охлаждения и модульные энергетические системы. Инновации соответствуют мировым тенденциям в направлении высокоплотных рабочих нагрузок и периферийных вычислений. Операторы Сингапура сосредоточены на снижении задержек и улучшении связности через трансграничные цифровые платформы. Это предлагает бизнесу упрощенные операции и предсказуемость затрат. Инвесторы признают долгосрочную отдачу через интеграцию устойчивого использования энергии и интеллектуального управления. Сочетание передовых моделей и стабильного управления обеспечивает устойчивость рынка.

- Например, в декабре 2024 года Microsoft подтвердила, что запустит системы охлаждения без использования воды в новых дата-центрах Сингапура, устраняя использование пресной воды для теплового управления высокоплотными ИИ-нагрузками и нацеливаясь на экономию до 125 миллионов литров воды в год на каждое предприятие.

Ускорение цифровой трансформации в ключевых отраслях

Рынок дата-центров Сингапура растет, поскольку BFSI, здравоохранение и розничная торговля требуют надежной цифровой инфраструктуры. Банкам нужны безопасные среды для финтех-решений и транзакций в реальном времени. Поставщики медицинских услуг инвестируют в системы, основанные на данных, для медицинских записей и телемедицины. Розничные торговцы используют платформы электронной коммерции, требующие мощной обработки на заднем плане. Телекоммуникационная отрасль стимулирует спрос на более быструю связь с увеличением внедрения 5G. Этот отраслевой толчок поддерживает сильный поток новых проектов. Государственные учреждения также вносят свой вклад, внедряя системы электронного управления, требующие устойчивой инфраструктуры данных. Широкий спектр применения в отрасли создает стабильный спрос в различных секторах.

Стратегическая важность рынка для глобальных предприятий и инвесторов

Сингапур занимает центральное место в цифровой экосистеме Азиатско-Тихоокеанского региона. Рынок дата-центров Сингапура выступает надежной точкой входа для предприятий, расширяющихся на развивающиеся экономики Юго-Восточной Азии. Инвесторы ценят прозрачные политики страны, развитую энергетическую инфраструктуру и надежные системы безопасности. Это создает благоприятный климат для инновационных стратегий данных. Предприятия используют Сингапур для поддержки трансграничной торговли, финансов и цифровых услуг. Его близость к растущим экономикам усиливает его привлекательность для региональных инвестиций. Высокий спрос на масштабируемые услуги колокации поддерживает стабильный рост рынка. Сочетание местоположения, стабильности и инноваций придает уникальную стратегическую значимость.

Тенденции рынка

Появление зеленых дата-центров и обязательства по устойчивой инфраструктуре

Устойчивость формирует инвестиционные стратегии на рынке дата-центров Сингапура. Операторы внедряют интеграцию возобновляемой энергии, жидкостное охлаждение и технологии повторного использования энергии. Зеленые сертификаты повышают конкурентоспособность и привлекают клиентов, заботящихся об экологии. Спрос на снижение углеродного следа приводит к партнерствам с правительством для продвижения устойчивых построек. Предприятия выбирают операторов, соответствующих корпоративным целям устойчивого развития. Растущее внедрение возобновляемых источников энергии повышает долгосрочную операционную эффективность. Это позиционирует Сингапур как лидера в области устойчивой инфраструктуры данных в Азии. Экологические цели теперь являются неотъемлемой частью планов роста дата-центров.

Рост периферийных дата-центров и распределенных архитектур

Сингапурский рынок дата-центров испытывает растущее внедрение edge и микро-объектов. Эти центры приближают вычисления к пользователям, улучшая задержку для 5G и IoT сервисов. Предприятиям нужны более быстрые отклики для игр, автономных систем и платформ AR/VR. Операторы связи развертывают модульные edge-центры для поддержки высокоплотных сетей. Бизнес ценит локализованное хранение для улучшения соответствия и контроля. Это ускоряет новые бизнес-модели, зависящие от аналитики в реальном времени. Интеграция с гипермасштабными средами обеспечивает бесшовное управление данными. Этот сдвиг сигнализирует о диверсификации за пределами традиционных колокационных хабов.

Увеличенная роль ИИ и автоматизации в операциях дата-центров

Оптимизация на основе ИИ играет критическую роль на сингапурском рынке дата-центров. Операторы внедряют инструменты машинного обучения для предиктивного обслуживания и контроля энергии. Автоматизация снижает риск простоя, оптимизируя распределение нагрузки. Предприятия используют платформы оркестрации для улучшения масштабируемости и снижения затрат. Робототехника и удаленный мониторинг укрепляют операционную устойчивость. Интеграция ИИ улучшает общую производительность объектов. Это также поддерживает операторов в поддержании соглашений об уровне обслуживания с большей точностью. Автоматизация становится необходимой для поддержания конкурентоспособности в условиях высокого спроса.

Рост инвестиций в межсоединение и расширение региональной сети

Услуги межсоединения демонстрируют сильный рост на сингапурском рынке дата-центров. Бизнес стремится к бесшовному доступу к глобальным облачным провайдерам и сетевым операторам. Операторы расширяют партнерства с поставщиками подводных кабелей для улучшения трансграничной связности. Предприятия полагаются на прямые межсоединения для безопасных операций с низкой задержкой. Нейтральные к операторам дата-центры быстро расширяются, чтобы удовлетворить спрос предприятий. Это создает процветающую экосистему для мультиоблачных стратегий. Региональный бизнес рассматривает Сингапур как ворота для глобальной экспансии. Этот акцент на межсоединении укрепляет влияние Сингапура на региональную цифровую экономику.

Проблемы рынка

Рост энергопотребления и ограничения устойчивости инфраструктуры

Сингапурский рынок дата-центров сталкивается с проблемами из-за роста уровней энергопотребления. Операторам необходимо балансировать рост спроса с целями устойчивости. Энергоемкие системы охлаждения нагружают инфраструктурные мощности. Государственные регуляции подталкивают компании к внедрению зеленых решений, требующих значительного капитала. Ограниченная доступность земли усложняет планы расширения, усиливая конкуренцию за пространство. Предприятия сталкиваются с более высокими затратами на премиальные объекты с зеленой сертификацией. Это создает давление на операторов для поддержания как эффективности, так и прибыльности. Балансирование роста с энергетической ответственностью остается критической проблемой рынка.

Интенсивная конкуренция и ограниченные возможности географического расширения

Конкурентное давление формирует сингапурский рынок дата-центров, поскольку глобальные игроки усиливают свое присутствие. Международные провайдеры агрессивно расширяются, увеличивая ценовое давление на местные компании. Ограниченное предложение земли ограничивает возможность масштабирования крупных гипермасштабных кампусов. Операторам необходимо выделяться за счет качества услуг, устойчивости и инноваций. Высокие затраты на недвижимость дополнительно ограничивают возможности роста. Это создает среду, где стратегические партнерства становятся необходимыми. Инвесторы тщательно оценивают вход на рынок, учитывая эти структурные ограничения. Конкурентная динамика и ограничения пространства создают долгосрочные операционные вызовы.

Возможности рынка

Расширение облачных экосистем и гибридных развертываний в Азиатско-Тихоокеанском регионе

Сингапурский рынок центров обработки данных предоставляет значительные возможности благодаря росту экосистемы облачных технологий. Предприятия ищут гибридные модели развертывания для масштабируемости и устойчивости. Поставщики облачных услуг расширяют операции, чтобы удовлетворить растущее принятие со стороны предприятий. Это укрепляет роль Сингапура как надежного центра облачной инфраструктуры. Гибридные модели привлекают отрасли, балансирующие между нормативным контролем и масштабируемостью. Бизнес использует облачные платформы для ускорения цифрового роста. Расширение этих экосистем открывает пути для долгосрочных инвестиций.

Растущий спрос на интеграцию ИИ, IoT и высокопроизводительных вычислений

Интеграция ИИ и IoT создает значительные возможности для Сингапурского рынка центров обработки данных. Высокопроизводительные вычисления поддерживают такие отрасли, как финансы, исследования и здравоохранение. Операторы инвестируют в серверы, оптимизированные для GPU, для рабочих нагрузок ИИ. Это позиционирует Сингапур как центр для передовых приложений, основанных на данных. Предприятия внедряют IoT-платформы, требующие инфраструктуры с низкой задержкой. Спрос на AR/VR и аналитику больших данных ускоряет принятие решений с высокой емкостью. Рост этих сегментов создает сильный поток возможностей для инвесторов.

Сегментация рынка

По компонентам

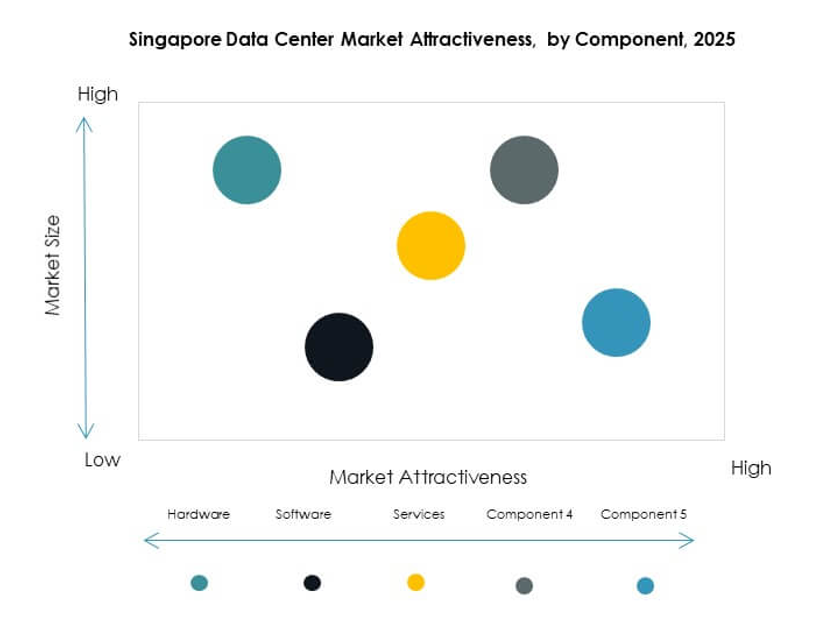

Оборудование доминирует на Сингапурском рынке центров обработки данных, с серверами, системами охлаждения и электропитания, которые стимулируют спрос. Предприятия отдают приоритет высокопроизводительным вычислениям и энергоэффективности, что способствует инвестициям в передовые стойки и хранилища. Принятие программного обеспечения растет с платформами DCIM и оркестрации для оптимизации. Услуги расширяются за счет управляемых предложений, поддерживающих масштабируемость. Оборудование занимает наибольшую долю из-за критических потребностей в инфраструктуре. Программное обеспечение и услуги дополняют рост оборудования, обеспечивая бесперебойную работу и масштабируемость на всех объектах.

По типу центра обработки данных

Гипермасштабные центры обработки данных лидируют на Сингапурском рынке центров обработки данных, движимые глобальными облачными провайдерами. Центры колокации поддерживают сильный рост благодаря спросу предприятий на гибкие модели аренды. Корпоративные объекты играют роль в рабочих нагрузках, специфичных для отрасли. Периферийные и модульные центры набирают популярность с телекоммуникационными и IoT-приложениями. Мегацентры остаются редкими из-за ограничений по земле, в то время как IDC продолжают расширяться. Гипермасштаб остается доминирующим из-за глобального спроса на масштабируемую вычислительную мощность. Колокация следует за ним с сильными тенденциями принятия со стороны предприятий.

По модели развертывания

Облачное развертывание доминирует на Сингапурском рынке центров обработки данных благодаря стратегиям миграции предприятий. Развертывание на месте сохраняет актуальность в регулируемых отраслях, таких как BFSI и здравоохранение. Гибридные модели быстро растут, поскольку компании балансируют между контролем и гибкостью. Облачные модели занимают наибольшую долю благодаря масштабируемости и экономии затрат. Принятие гибридных моделей растет, поскольку компаниям необходимо интегрироваться в облачные и локальные среды. Предприятия продолжают переходить к многооблачным стратегиям, укрепляя спрос на гибкие модели развертывания.

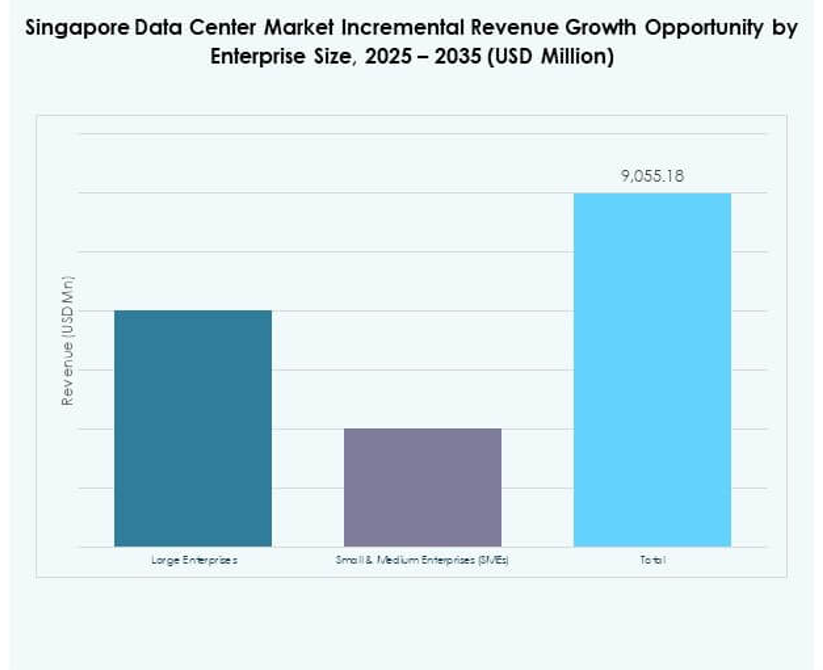

По размеру предприятия

Крупные предприятия лидируют на Сингапурском рынке центров обработки данных с высокими требованиями к емкости для цифровых операций. МСП расширяют принятие, поскольку облачные и колокационные услуги снижают барьеры для входа. Крупные компании отдают предпочтение гипермасштабным и гибридным решениям для глобальной масштабируемости. МСП полагаются на управляемые услуги для минимизации операционных затрат. Оба сегмента вносят вклад, но крупные предприятия доминируют в общей доле рынка. МСП демонстрируют сильный потенциал роста через программы цифрового принятия, поддерживаемые региональными политиками.

По применению / случаю использования

Сектор BFSI доминирует на рынке дата-центров Сингапура из-за высоких требований к безопасности и соблюдению норм. За ним следуют ИТ и телекоммуникации с сильными требованиями к подключению. Здравоохранение набирает обороты благодаря цифровым записям и внедрению телемедицины. Розничная торговля и электронная коммерция зависят от емкости бэкэнда для клиентских платформ. Медиа и развлечения расширяются за счет спроса на потоковое вещание. Производство внедряет решения для приложений Индустрии 4.0. Другие сектора, такие как образование и энергетика, исследуют цифровую трансформацию. BFSI остается ведущим приложением, поддерживаемым позицией финансового центра.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке дата-центров Сингапура благодаря гипермасштабным операциям. Предприятия расширяют свою долю за счет колокации и гибридных развертываний. Государственные учреждения стабильно инвестируют в безопасную инфраструктуру для электронного управления. Провайдеры колокации укрепляют свои предложения, чтобы удовлетворить разнообразный спрос предприятий. Поставщики облачных услуг сохраняют наибольшую долю благодаря глобальным расширениям. Предприятия и правительства продолжают усиливать спрос на безопасную, масштабируемую инфраструктуру.

Региональные инсайты

Сингапур как ядро цифровой экосистемы Юго-Восточной Азии

Рынок дата-центров Сингапура составляет 58% региональной доли дата-центров Юго-Восточной Азии. Он доминирует благодаря подключению, стабильности регулирования и благоприятной для инвесторов политике. Сильные сети подводных кабелей делают его ключевым узлом для региональных операций. Глобальные гипермасштабные провайдеры отдают приоритет Сингапуру для облачных развертываний. Он остается самым передовым рынком в Юго-Восточной Азии. Бизнес рассматривает его как важную точку входа для трансграничной цифровой торговли.

- Например, Equinix объявила в ноябре 2024 года, что ее новый дата-центр SG6 в Сингапуре обеспечит до 20 МВт ИТ-емкости на девяти этажах, интегрируя передовые функции устойчивости и поддерживая вычислительные нагрузки, такие как ИИ.

Растущий рост в соседних экономиках Юго-Восточной Азии

Индонезия вносит 22% в региональный рынок, поддерживаемая широкомасштабным внедрением интернета. Малайзия занимает 12% доли, благодаря новым проектам дата-центров и правительственным стимулам. Вьетнам и Таиланд вместе представляют 8%, с растущими инвестициями в цифровую инфраструктуру. Рынок дата-центров Сингапура влияет на эти страны через подключение и экспертные знания. Он действует как узел, связывающий развивающиеся экономики с глобальными сетями. Региональное сотрудничество укрепляет устойчивость в цифровом ландшафте.

- Например, Princeton Digital Group запустила свой гипермасштабный дата-центр JC2 мощностью 22 МВт в Большой Джакарте в сентябре 2023 года, что стало шестым операционным объектом в Индонезии и получило сертификат BCA Green Mark Platinum за энергоэффективность.

Глобальное влияние и стратегическая трансграничная значимость

Рынок дата-центров Сингапура сохраняет сильную международную значимость благодаря межсоединению с глобальными сетями. Североамериканские и европейские облачные провайдеры создают объекты в Сингапуре для доступа к Азиатско-Тихоокеанскому региону. Он обеспечивает долгосрочную важность с 58% долей региональной емкости. Соседние страны получают выгоды от перелива, в то время как Сингапур сохраняет лидерство. Его глобальное влияние исходит как от силы инфраструктуры, так и от региональной интеграции. Эта трансграничная роль обеспечивает его продолжающееся доминирование в цифровой экономике Юго-Восточной Азии.

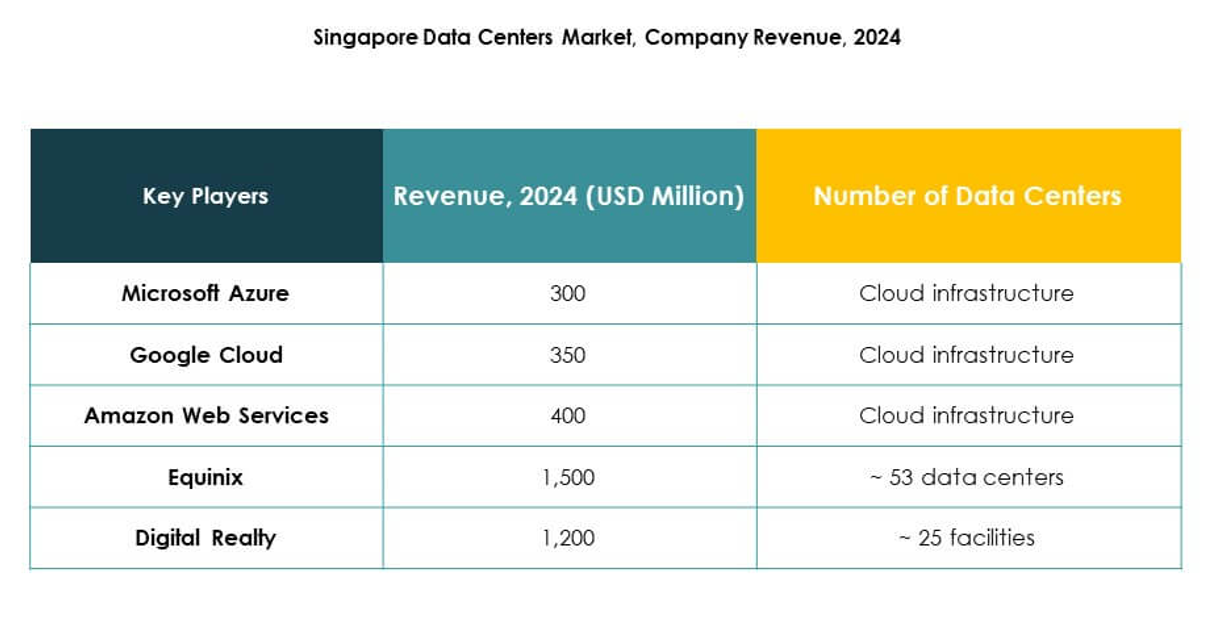

Конкурентные Инсайты:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

Конкурентный ландшафт рынка дата-центров Сингапура отражает баланс между признанными лидерами колокации и глобальными облачными провайдерами. Equinix и Digital Realty доминируют благодаря обширным объектам и экосистемам межсоединений, в то время как Keppel DC REIT и STT GDC активно расширяются через стратегические инвестиции в устойчивость и емкость. YTL Data Center и NTT Communications Corporation укрепляют региональную интеграцию с помощью передовой инфраструктуры. В сегменте гипермасштабов Microsoft Azure, AWS и Google Cloud усиливают конкуренцию, стимулируя крупномасштабные облачные развертывания и гибридные модели. Это побуждает провайдеров сосредоточиться на эффективности, инновациях и зеленых сертификатах для обеспечения доверия предприятий. Конкурентная динамика продолжает формироваться ограничениями по земле, доступностью электроэнергии и постоянным спросом на услуги с низкой задержкой в различных отраслях.

Последние события:

- В сентябре 2025 года BDx Data Centers объявила о стратегическом партнерстве с HEXA Renewables для создания трансграничной модели возобновляемой энергии, обеспечивающей не менее 50 МВт чистой энергии для энергетической сети Сингапур–Малайзия. Это сотрудничество устанавливает новый региональный стандарт, согласовывая рост гипермасштабных дата-центров с инициативами по устойчивости и поддерживая Зеленый план Сингапура 2030, одновременно напрямую способствуя и финансируя проекты зеленой энергии в Малайзии при поддержке BDx.

- В сентябре 2025 года Telin выбрала Nokia для межсоединения нескольких дата-центров по всему Сингапуру, улучшая возможности обслуживания для гипермасштаберов и крупных технологических компаний. Это партнерство использует передовые когерентные оптические технологии и инфраструктуру на базе ИИ от Nokia, поддерживая быстрый рост в области периферийных вычислений и позиционируя Telin и Nokia на переднем крае развивающегося цифрового инфраструктурного ландшафта Сингапура.

- В сентябре 2025 года Keppel DC REIT приобрела оставшиеся 51% акций в двух гипермасштабных дата-центрах, готовых к ИИ, в Сингапуре. После приобретения портфель Keppel DC REIT расширился до 25 дата-центров в 10 рынках, а активы под управлением достигли 5,7 миллиарда сингапурских долларов, укрепляя их лидерство в области высокопроизводительных и управляемых ИИ услуг дата-центров.