Краткое содержание:

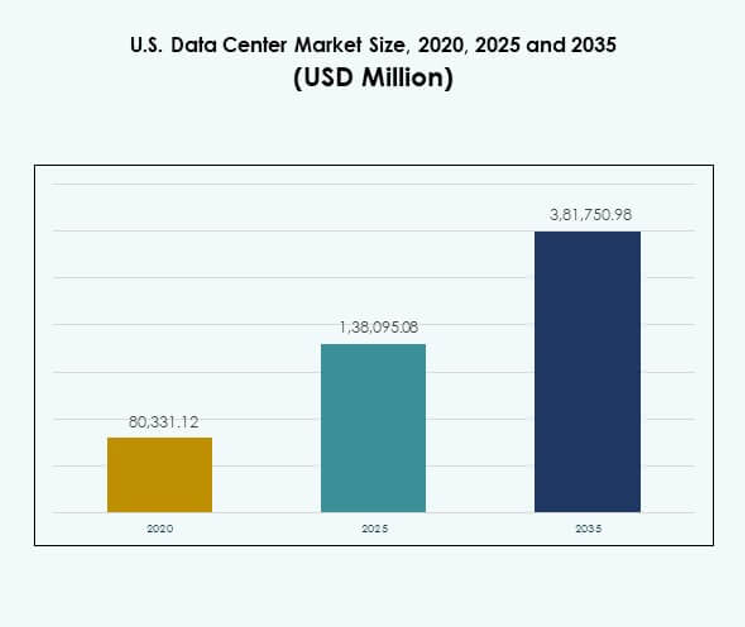

Размер рынка центров обработки данных в США оценивался в 80,331.12 млн долларов США в 2020 году, до 1,38,095.08 млн долларов США в 2025 году и, как ожидается, достигнет 3,81,750.98 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10.65% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в США 2025 |

1,38,095.08 млн долларов США |

| Рынок центров обработки данных в США, CAGR |

10.65% |

| Размер рынка центров обработки данных в США 2035 |

3,81,750.98 млн долларов США |

Рынок движим быстрой цифровой трансформацией, растущим спросом на облачные вычисления и интеграцией искусственного интеллекта и больших данных. Компании ищут масштабируемую, безопасную и эффективную инфраструктуру для управления увеличивающимися нагрузками. Колокация, развертывание на периферии и гибридные модели обеспечивают гибкость и операционную устойчивость. Это играет стратегическую роль в обеспечении непрерывности бизнеса, инноваций и конкурентоспособности, делая сектор привлекательным как для предприятий, так и для долгосрочных инвесторов.

Южный регион доминирует на рынке благодаря гипермасштабным кластерам, поддерживаемым надежным энергоснабжением и связью. Западные штаты лидируют в инновациях и внедрении возобновляемых источников энергии, движимые крупными технологическими компаниями. Средний Запад и Северо-Восток становятся новыми центрами, подпитываемыми спросом со стороны предприятий, потребностями в соблюдении нормативных требований финансового сектора и развертыванием на периферии. Это отражает сбалансированное географическое распределение, где зрелые центры сосуществуют с развивающимися регионами по всей территории США.

Факторы роста рынка

Внедрение передовых цифровых технологий стимулирует расширение инфраструктуры

Рынок центров обработки данных в США расширяется благодаря быстрому внедрению облачных вычислений, искусственного интеллекта и больших данных. Компании ищут высокопроизводительные системы, поддерживающие обработку в реальном времени и безопасные рабочие нагрузки. Спрос на периферийные вычисления также растет, движимый IoT и сетями 5G. Поставщики гипермасштабных решений продолжают активно инвестировать в масштабируемые объекты. Бизнес полагается на модернизированные центры для обработки растущего объема данных. Инвесторы рассматривают это как критически важный класс активов, поддерживающий цифровую трансформацию. Цели в области устойчивого развития подталкивают операторов к энергоэффективным решениям. Вместе эти силы укрепляют долгосрочную динамику рынка.

Стратегическая роль центров обработки данных в росте и конкурентоспособности предприятий

Компании рассматривают передовые центры обработки данных как основу своих цифровых стратегий. Предприятия улучшают предоставление услуг и взаимодействие с клиентами благодаря надежной инфраструктуре данных. Внедрение технологий позволяет им оптимизировать операции и повышать гибкость. Колокация и гибридные модели обеспечивают гибкость при снижении капитальных затрат. Высокоскоростная межсоединяемость поддерживает непрерывность бизнеса и восстановление после сбоев. Это предлагает инвесторам предсказуемую доходность через регулярные потоки доходов. Рынок становится центральным для инноваций, особенно в регулируемых отраслях. Организации все чаще рассматривают центры обработки данных как стратегических помощников в обеспечении глобальной конкурентоспособности.

- Например, Equinix сообщил в июле 2025 года, что его глобальная франшиза межсоединений достигла более 492,000 общих кросс-соединений, обеспечивая безопасные высокоскоростные связи для тысяч предприятий и ускоряя цифровую трансформацию в регулируемых отраслях.

Инновации в энергоэффективности и охлаждении повышают привлекательность рынка

Растущее внимание к энергоэффективным операциям меняет инвестиционные модели в секторе. Операторы внедряют жидкостное охлаждение и передовое управление воздушными потоками для снижения затрат. Эти технологии улучшают производительность, одновременно решая экологические проблемы. Зеленые сертификаты повышают статус устойчивых объектов среди предприятий. Интеграция возобновляемых источников энергии поддерживает национальные обязательства по снижению углеродного следа. Это позволяет провайдерам привлекать клиентов с высокими требованиями к ESG. Инновации в оптимизации энергии напрямую влияют на долгосрочную прибыльность. Рынок продолжает развиваться с решениями, которые балансируют между емкостью, стоимостью и устойчивостью.

- Например, в Отчете о воздействии Digital Realty за 2024 год подтверждено, что восемь его глобальных дата-центров общей площадью 1,9 миллиона квадратных футов были недавно сертифицированы по международно признанным стандартам устойчивого строительства, таким как LEED Gold, обеспечивая повышенную эффективность использования ресурсов и привлекая клиентов с высокими требованиями к ESG.

Переход к гибридным и облачным моделям, поддерживающим масштабируемость и безопасность

Принятие гибридного облака является доминирующей тенденцией, формирующей инфраструктуру данных. Предприятия предпочитают гибридные среды для баланса контроля и гибкости. Критически важные рабочие нагрузки остаются на месте, в то время как несекретные приложения перемещаются в облако. Этот сдвиг создает спрос на колокацию с несколькими арендаторами и периферийные дата-центры. Операторы выигрывают от растущего спроса на безопасные, масштабируемые и высокоскоростные соединения. Это укрепляет экосистему, сочетая безопасность с гибкостью. Инвесторы признают гибридное принятие как движущую силу долгосрочного расширения. Бизнес рассматривает гибридное развертывание как необходимое для устойчивости и роста.

Тенденции рынка

Растущая важность периферийных развертываний для приложений, чувствительных к задержке

Периферийные вычисления стали основной тенденцией, формирующей будущие развертывания. Бизнесу требуется локализованная обработка данных для поддержки IoT, 5G и автономных систем. Этот спрос приводит к увеличению принятия микро и модульных центров. Компании перемещают ресурсы ближе к конечным пользователям для обеспечения более быстрого времени отклика. Это позволяет эффективно обрабатывать рабочие нагрузки, такие как AR, VR и телемедицина. Операторы инвестируют в распределенные модели для удовлетворения ожиданий предприятий. Периферийные объекты трансформируют способ предоставления услуг. Рынок дата-центров США отражает эту растущую децентрализацию.

Расширение гипермасштабных объектов, обусловленное спросом на облачные услуги

Гипермасштабные центры доминируют в новых инвестициях благодаря своей способности обрабатывать огромные рабочие нагрузки. Поставщики облачных услуг продолжают расширять свое присутствие в нескольких штатах. Предприятия выбирают гипермасштабных операторов за эффективность, оптимизацию затрат и масштабируемость. Инвестиции в многогигабайтные кампусы укрепляют устойчивость экосистемы. Это демонстрирует реакцию отрасли на всплеск цифровой трансформации. Гипермасштабные игроки сотрудничают с поставщиками возобновляемой энергии для обеспечения устойчивости. Их глобальные возможности межсоединений привлекают транснациональные корпорации. Рынок дата-центров США выигрывает от этих крупномасштабных обязательств.

Интеграция искусственного интеллекта и ВВП в инфраструктуру данных

Рабочие нагрузки ИИ требуют продвинутой вычислительной мощности и оптимизированных сред. Интеграция высокопроизводительных вычислений вызывает изменения в проектировании новых объектов. Операторы внедряют GPU и ускорители для поддержки приложений ИИ и машинного обучения. Эти технологии улучшают автоматизацию, предиктивное обслуживание и аналитику. Это позиционирует центры как катализаторы передовых цифровых экосистем. Исследовательские и медицинские отрасли полагаются на инфраструктуру, готовую к ИИ, для инноваций. Внедрение HPC еще больше укрепляет траекторию роста рынка. Рынок дата-центров США становится основой для расширения ИИ.

Внедрение модульных и сборных конструкций дата-центров

Сборные и модульные конструкции набирают популярность среди операторов и предприятий. Эти решения сокращают время развертывания, улучшая масштабируемость. Модульные подходы позволяют экономически эффективно расширяться в соответствии с ростом спроса. Это обеспечивает большую гибкость по сравнению с традиционным строительством из кирпича и бетона. Предприятия предпочитают модульные варианты для удаленных и развивающихся мест. Операторы также используют их для поддержки быстрых развертываний на периферии. Сборка снижает риски строительства, улучшая энергоэффективность. Рынок дата-центров США наблюдает ускоренный спрос на модульные конструкции.

Проблемы рынка

Рост энергопотребления и давление на операторов в области устойчивого развития

Рынок дата-центров США сталкивается с растущим вниманием из-за высокого энергопотребления. Операторам необходимо балансировать расширение мощностей с соблюдением экологических норм. Давление со стороны регуляторов и сообществ нарастает в пользу использования возобновляемых источников. Энергоемкие рабочие нагрузки, такие как ИИ и HPC, усложняют задачу. Это увеличивает операционные расходы и вынуждает инвестировать в эффективность. Компании рискуют потерей репутации, если не соответствуют стандартам устойчивого развития. Обеспечение возобновляемых источников по конкурентоспособным ценам становится стратегической задачей. Решение этой проблемы требует долгосрочного планирования и значительных капиталовложений.

Угрозы кибербезопасности и растущая сложность в мультиоблачных средах

Безопасность остается значительной проблемой для предприятий, внедряющих гибридные и мультиоблачные модели. Растущие кибератаки нацелены на чувствительные рабочие нагрузки предприятий и государственных структур. Операторам необходимо постоянно обновлять защиту для обеспечения устойчивости. Требования к соблюдению норм в различных отраслях увеличивают сложность развертывания. Это создает спрос на более сильное шифрование, мониторинг и стратегии реагирования. Утечки могут повлиять на доверие и доходы поставщиков. Управление распределенными средами также увеличивает трудности интеграции. Рынок дата-центров США продолжает преодолевать эти вызовы для поддержания надежности.

Возможности рынка

Ускорение цифровой трансформации создает спрос на новые мощности

Рынок дата-центров США выигрывает от предприятий, реализующих крупномасштабные цифровые инициативы. Расширение электронной коммерции, финтеха и телемедицины создает сильный спрос на инфраструктуру. Операторы могут захватить рост, предлагая масштабируемые услуги колокации и на периферии. Это позиционирует поставщиков для эффективного обслуживания развивающихся рабочих нагрузок. Быстрое развертывание 5G еще больше расширяет возможности для локализованных центров. Партнерства с предприятиями поддерживают отраслевые решения. Инвесторы видят стабильную отдачу в этой расширяющейся среде. Растущее цифровое потребление стимулирует новые проекты по развитию в нескольких штатах.

Зеленые дата-центры и интеграция возобновляемых источников предлагают конкурентное преимущество

Операторы используют возможности, создавая объекты, работающие на возобновляемых источниках энергии. Обязательства по устойчивому развитию от клиентов усиливают спрос на центры с зелёной сертификацией. Это позволяет поставщикам выделяться и обеспечивать долгосрочные контракты. Инвестиции в соглашения о покупке электроэнергии, поддерживаемые солнечной и ветровой энергией, способствуют расширению. Предприятия с целями ESG отдают приоритет экодружественной инфраструктуре. Операторы, сосредоточенные на низкоуглеродных проектах, получают стратегическое преимущество. Рынок центров обработки данных США отражает эту тенденцию к более экологичным инвестициям. Устойчивые инновации создают пути для будущей прибыльности и роста.

Сегментация рынка

По компонентам

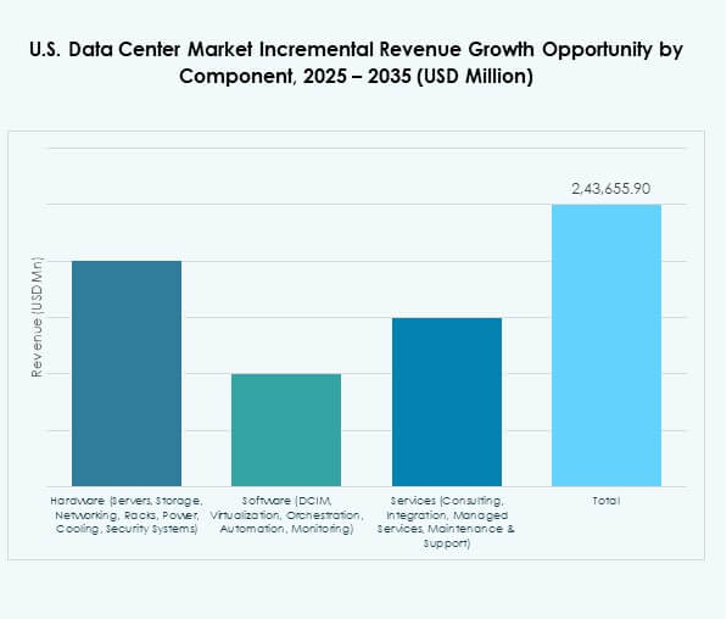

Аппаратное обеспечение занимает наибольшую долю, обусловленную серверами, сетевым оборудованием и системами охлаждения. Растущий спрос на ИИ, HPC и облачные нагрузки требует продвинутой инфраструктуры. Улучшения в области хранения и плотности стоек дополнительно укрепляют сегмент аппаратного обеспечения. Внедрение программного обеспечения, включая DCIM и автоматизацию, поддерживает мониторинг и контроль. Услуги набирают популярность, так как предприятия передают на аутсорсинг интеграцию и управляемую поддержку. Это подчеркивает растущую потребность в гибких операциях. Рынок центров обработки данных США выигрывает от комбинированных инвестиций во все три категории.

По типу центра обработки данных

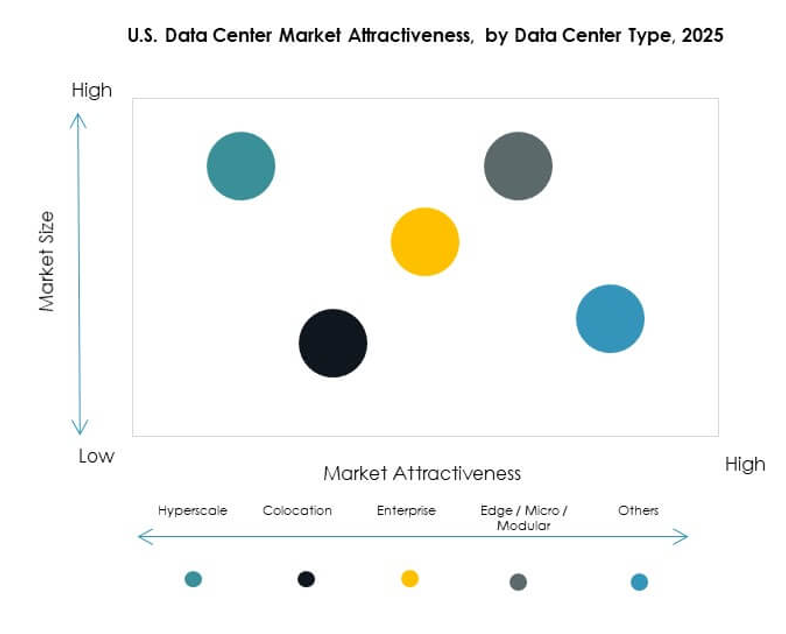

Гипермасштабные центры доминируют благодаря огромным инвестициям от AWS, Microsoft и Google. Их способность обрабатывать многопетабайтные нагрузки обеспечивает высокий спрос. Провайдеры колокации привлекают предприятия, ищущие гибкие и экономически эффективные варианты. Центры на периферии и модульные центры набирают долю с расширением 5G. Собственные предприятия продолжают поддерживать критически важные рабочие нагрузки. Мегацентры и интернет-центры данных быстро расширяются в ключевых узлах. Это отражает разнообразие моделей, поддерживающих национальный цифровой рост. Рынок центров обработки данных США показывает сбалансированное расширение по типам.

По модели развертывания

Облачное развертывание лидирует благодаря сильному принятию предприятиями и малым и средним предприятиями. Модели на месте остаются важными для рабочих нагрузок с чувствительными данными. Гибридные развертывания быстро растут, так как компании сочетают контроль с масштабируемостью. Это соответствует потребностям предприятий в гибких, безопасных средах. Поставщики облачных услуг расширяются через гипермасштабные проекты и региональные узлы. Принятие гибридных решений укрепляет экосистему мультиоблаков. Рынок центров обработки данных США продолжает развиваться вокруг этих моделей. Гибкость и надежность определяют выбор развертывания для различных отраслей.

По размеру предприятия

Крупные предприятия доминируют с большими бюджетами и потребностями в продвинутой инфраструктуре. Их зависимость от приложений, требующих больших объемов данных, поддерживает спрос на гипермасштабные и колокационные центры. Малые и средние предприятия принимают облачные и гибридные модели для экономии затрат. Это способствует росту масштабируемых колокационных и управляемых услуг. Малые и средние предприятия ищут гибкость и сокращение капитальных вложений через облачные решения. Крупные предприятия стимулируют инновации, внедряя инфраструктуру, готовую к ИИ. Рынок центров обработки данных США отражает сбалансированный рост в обоих сегментах. Предприятия всех размеров играют критическую роль в расширении спроса.

По применению / случаю использования

ИТ и телекоммуникации лидируют благодаря быстрой цифровизации и расширению сетей. BFSI требует безопасной, высокоемкой инфраструктуры для транзакций и аналитики. Принятие в здравоохранении растет с телемедициной и цифровыми медицинскими записями. Розничная торговля и электронная коммерция полагаются на обработку в реальном времени и аналитику. Медиа и развлечения видят высокий спрос со стороны потоковых платформ. Производство интегрирует модели данных, управляемые IoT. Это отражает широкое принятие в различных отраслях. Рынок центров обработки данных США демонстрирует разнообразные приложения с сильным вертикальным проникновением.

По отраслям конечных пользователей

Поставщики облачных услуг занимают наибольшую долю из-за спроса на глобальную взаимосвязанность. Предприятия остаются значительными пользователями с гибридным внедрением. Провайдеры колокации привлекают компании, ищущие экономически эффективную инфраструктуру. Государственные учреждения полагаются на безопасные и соответствующие нормативам среды. Другие включают энергетику, коммунальные услуги и образование. Это подчеркивает широкий спрос как в частном, так и в государственном секторах. Рынок центров обработки данных США выигрывает от многосекторного внедрения. Это разнообразие обеспечивает стабильный и устойчивый рост рынка.

Региональные особенности

Доминирование южных штатов США обусловлено гипермасштабными кластерами и связностью

Южный регион лидирует на рынке центров обработки данных США с долей 37%. Вирджиния, Техас и Джорджия размещают крупные гипермасштабные кампусы, поддерживающие глобальных облачных игроков. Высокая доступность электроэнергии и сети межсоединений способствуют росту в этом регионе. Он выигрывает от благоприятной политики и низких эксплуатационных затрат. Предприятия рассматривают юг как надежный центр для расширения мощностей. Регион продолжает привлекать иностранные инвестиции через крупномасштабные проекты. Он сохраняет стратегическое значение в национальной инфраструктуре.

Рост западных штатов США обусловлен инновациями и внедрением возобновляемых источников энергии

Западный регион занимает 33% доли, при этом Калифорния лидирует в области инноваций. Операторы в этом районе активно инвестируют в интеграцию возобновляемой энергии. Сильное присутствие технологических компаний создает спрос на центры обработки данных на периферии и гипермасштабные центры. Он выигрывает от передовой связности и устоявшихся цифровых экосистем. Такие штаты, как Аризона и Невада, приобретают значение благодаря новым проектам. Роль региона в поддержке облачных технологий и ИИ расширяется. Рынок центров обработки данных США процветает благодаря этим инновационно-ориентированным динамикам.

- Например, в августе 2025 года компания Equinix объявила о соглашениях с поставщиками передовых ядерных технологий и топливных элементов (Oklo, Radiant, ULC-Energy, Stellaria и Bloom Energy) для обеспечения более 500 МВт электроэнергии нового поколения и более 100 МВт твердооксидных топливных элементов на 19 центрах обработки данных, охватывающих шесть рынков США, максимизируя сверхнадежную низкоуглеродную энергию для гипермасштабных и ИИ потребностей.

Новые возможности в регионах Среднего Запада и Северо-Востока США

Средний Запад и Северо-Восток в совокупности составляют 30% рынка. Чикаго служит центральным узлом для спроса на колокацию предприятий. Северо-восточные штаты, такие как Нью-Йорк и Нью-Джерси, обеспечивают сильную связность. Эти регионы привлекают предприятия, которым требуется соответствие нормативам и близость к финансовым центрам. Это укрепляет распределенную инфраструктуру по всей стране. Инвестиции в периферийные развертывания улучшают региональное покрытие. Рынок центров обработки данных США выигрывает от этого сбалансированного регионального распределения. Возможности для роста продолжают появляться в этих субрегионах.

- Например, в 2025 году Чикаго оставался ведущим центром обработки данных Среднего Запада, где крупные операторы, такие как Digital Realty, Equinix, Google и Meta, расширяли свои объекты, укрепляя роль города как критически важного узла для агрегации предприятий и низколатентного межсоединения.

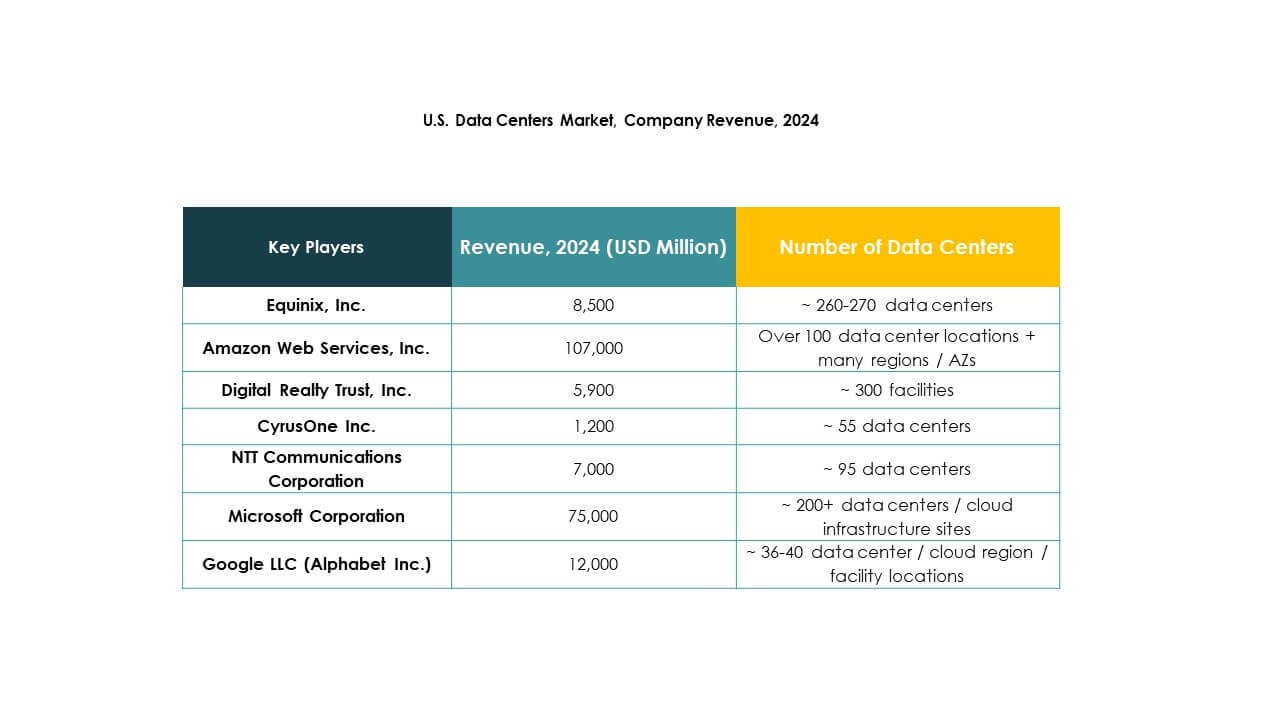

Конкурентные Инсайты:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Предприятие (HPE)

- Iron Mountain Data Centers

Рынок центров обработки данных в США является высококонкурентным, где мировые лидеры и специализированные поставщики формируют экосистему. Equinix и Digital Realty доминируют в услугах колокации и межсоединения, в то время как гипермасштабные гиганты AWS, Microsoft и Google укрепляют инфраструктуру, ориентированную на облачные технологии. NTT Communications и CyrusOne расширяют мощности через стратегические инвестиции и партнерства. Iron Mountain выделяется за счет безопасных и соответствующих требованиям объектов, в то время как HPE фокусируется на гибридных ИТ и периферийных решениях. Рынок продолжает развиваться благодаря слияниям, поглощениям и устойчивым инновациям, формирующим долгосрочные стратегии. Конкурентная напряженность остается высокой, поскольку поставщики инвестируют в экологически чистые центры обработки данных, инфраструктуру, готовую к ИИ, и масштабируемые мощности для удовлетворения спроса со стороны предприятий и государственного сектора.

Последние события:

- В сентябре 2025 года Equinix, Inc. представила свою распределенную инфраструктуру ИИ, объединяющую более 270 центров обработки данных в 77 мировых рынках для улучшения подключения и услуг ИИ для американских предприятий. Эта инициатива направлена на ускорение следующей волны бизнес-решений, управляемых ИИ, с полностью программируемой сетью, оптимизированной для ИИ, предназначенной для поддержки требовательных рабочих нагрузок предприятий.

- В сентябре 2025 года Microsoft представила свой центр обработки данных Fairwater AI в Висконсине, являющийся частью более широкой инициативы по расширению инфраструктуры ИИ в США. Объект будет использовать взаимосвязанные графические процессоры NVIDIA GB200 и предлагать жидкостное охлаждение и продвинутый сетевой дизайн для высокопроизводительных рабочих нагрузок ИИ.

- В мае 2025 года NTT Communications Corporation объявила об ускоренном расширении своего подразделения Global Data Centers, приобретая землю по всей Северной Америке и на других стратегических рынках в рамках инвестиционного плана на 10 миллиардов долларов для добавления почти одного гигаватта будущих мощностей центров обработки данных. Этот шаг позиционирует NTT для проактивной поддержки рабочих нагрузок, управляемых ИИ, и облачного внедрения в США и по всему миру.

- В апреле 2025 года Digital Realty Trust, Inc. завершила приобретение земельных участков на сумму 156 миллионов долларов в Атланте, Джорджия, и Шарлотте, Северная Каролина, для новых разработок центров обработки данных в США. Только объект в Атланте, как ожидается, обеспечит мощность в 200 мегаватт, отражая энергичное расширение в ответ на устойчивый рыночный спрос на гипермасштабные объекты.