Sammanfattning:

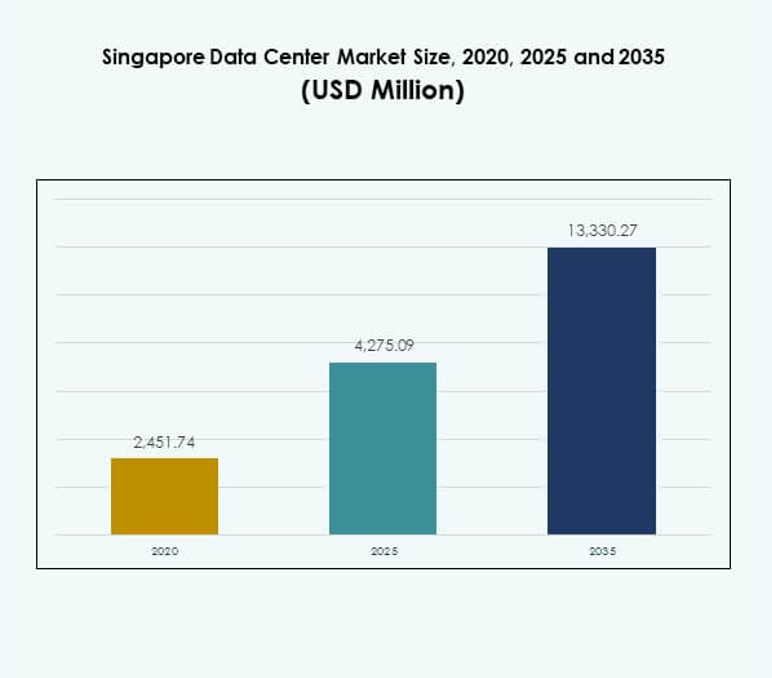

Marknaden för datacenter i Singapore värderades till 2 451,74 miljoner USD år 2020 och förväntas nå 4 275,09 miljoner USD år 2025 samt 13 330,27 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,96% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Singapore 2025 |

USD 4,275.09 Miljoner |

| Marknadens CAGR för datacenter i Singapore |

11.96% |

| Marknadsstorlek för datacenter i Singapore 2035 |

USD 13,330.27 Miljoner |

Marknaden drivs av stark adoption av molntjänster, snabb digital transformation och kontinuerlig innovation inom infrastruktur. Företag anammar AI, automation och energieffektiva teknologier för att möta växande databehov. Det spelar en strategisk roll för investerare och globala företag, och erbjuder stabilitet, avancerad uppkoppling och en port till Sydostasiens växande digitala ekonomi.

Regionalt leder Singapore Sydostasien som ett nav tack vare sin avancerade infrastruktur, stabila politik och robusta uppkoppling. Grannländer som Indonesien och Malaysia är framväxande marknader, drivna av ökande internetpenetration och företagsbehov. Medan Singapore dominerar med toppmoderna anläggningar, fokuserar framväxande ekonomier på prisvärdhet, energiresurser och tillgång till mark för att fånga framtida tillväxt.

Marknadsdrivkrafter

Ökande adoption av molntjänster och strategisk positionering inom digital infrastruktur

Marknaden för datacenter i Singapore gynnas av stark adoption av molntjänster, driven av företagsdigitalisering. Multinationella företag förlitar sig på Singapores robusta uppkoppling för att hantera regionala operationer. Det står som ett nav för kritisk data och skalbara tjänster över Asien-Stillahavsområdet. Investerare prioriterar marknaden för dess juridiska stabilitet, skatteförmåner och regeringsstödda digitala ekonomivägkarta. Företag ser det som en port för att utnyttja tillväxten hos konsumenter i Sydostasien. Hög molnadoption accelererar efterfrågan på hyperskala och colocation-center. Starka undervattenskabelnätverk stärker ytterligare dess regionala relevans. Detta ekosystem positionerar Singapore som en viktig aktör för företag.

- Till exempel, i juli 2024, tillkännagav Amazon Web Services (AWS) en investering på 9 miljarder USD i Singapores molninfrastruktur fram till 2028, vilket stärker marknaden för datacenter i Singapore och förstärker dess position som ett strategiskt nav i Asien-Stillahavsområdet.

Integration av innovativa teknologier och avancerade operativa modeller

Teknikintegration förblir en central drivkraft för marknaden för datacenter i Singapore. Företag antar virtualisering, AI-driven övervakning och automation för att förbättra operativ effektivitet. Molnleverantörer och hyperskaliga operatörer investerar kraftigt i smart kylning och modulära kraftsystem. Innovationen stämmer överens med globala trender mot högdensitetsarbetsbelastningar och edge computing. Singapores operatörer fokuserar på att minska latens och förbättra anslutning genom gränsöverskridande digitala plattformar. Det erbjuder företag strömlinjeformade operationer och kostnadsförutsägbarhet. Investerare erkänner långsiktiga avkastningar genom integration av hållbar energianvändning och intelligent hantering. Kombinationen av avancerade modeller och stabil styrning säkerställer marknadens motståndskraft.

- Till exempel, i december 2024, bekräftade Microsoft att de skulle lansera kylsystem utan vatten i nya datacenter i Singapore, vilket eliminerar användningen av färskvatten för termisk hantering av högdensitets AI-arbetsbelastningar och siktar på upp till 125 miljoner liter årliga vattenbesparingar per anläggning.

Accelerera digital transformation över viktiga branschvertikaler

Marknaden för datacenter i Singapore växer när BFSI, hälso- och sjukvård samt detaljhandel kräver pålitlig digital infrastruktur. Banker behöver säkra miljöer för fintech-lösningar och realtidstransaktioner. Hälso- och sjukvårdsleverantörer investerar i datadrivna system för medicinska journaler och telehälsa. Detaljhandlare utnyttjar e-handelsplattformar som kräver robust backend-bearbetningskraft. Telekomindustrin driver efterfrågan på snabbare anslutning med ökad 5G-adoption. Denna branschövergripande satsning stödjer en stark pipeline av nya projekt. Statliga myndigheter bidrar också genom att anta e-förvaltningssystem som kräver motståndskraftig datainfrastruktur. Den breda branschtillämpningsomfattningen skapar stabil efterfrågan över flera sektorer.

Marknadens strategiska betydelse för globala företag och investerare

Singapore har en central roll i Asien-Stillahavsområdets digitala ekosystem. Marknaden för datacenter i Singapore fungerar som en pålitlig ingångspunkt för företag som expanderar till framväxande sydostasiatiska ekonomier. Investerare värdesätter landets transparenta policyer, avancerade energiinfrastruktur och pålitliga säkerhetsramverk. Det levererar ett gynnsamt klimat för innovationsdrivna datastrategier. Företag utnyttjar Singapore för att stödja gränsöverskridande handel, finans och digitala tjänster. Dess närhet till växande ekonomier stärker dess attraktionskraft för regionala investeringar. Hög efterfrågan på skalbara colocation-tjänster stödjer konsekvent marknadstillväxt. Kombinationen av läge, stabilitet och innovation driver oöverträffad strategisk betydelse.

Marknadstrender

Framväxten av gröna datacenter och hållbara infrastrukturåtaganden

Hållbarhet formar investeringsstrategier på marknaden för datacenter i Singapore. Operatörer implementerar förnybar energiintegration, vätskekylning och energianvändningsteknologier. Gröna certifieringar driver konkurrenskraft och lockar miljömedvetna kunder. Efterfrågan på lägre koldioxidavtryck leder till statliga partnerskap som främjar hållbara byggen. Företag väljer operatörer som är i linje med företagens hållbarhetsmål. Växande adoption av förnybar energi förbättrar långsiktig operativ effektivitet. Det positionerar Singapore som en ledare inom hållbar datainfrastruktur i Asien. Miljömål är nu integrerade i tillväxtplanerna för datacenter.

Tillväxt av edge-datacenter och distribuerade arkitekturer

Den singaporeanska datacentermarknaden upplever en ökande adoption av edge- och mikroföretag. Dessa center för databehandling närmare användarna, vilket förbättrar latensen för 5G- och IoT-tjänster. Företag behöver snabbare svar för spel, autonoma system och AR/VR-plattformar. Telekomoperatörer distribuerar modulära edge-center för att stödja högdensitetsnätverk. Företag värdesätter lokaliserad lagring för förbättrad efterlevnad och kontroll. Det påskyndar nya affärsmodeller beroende av realtidsanalys. Integration med hyperskaliga miljöer säkerställer sömlös datastyrning. Denna förändring signalerar diversifiering bortom traditionella colocation-nav.

Ökad roll för AI och automation i datacenterdrift

AI-driven optimering spelar en avgörande roll på den singaporeanska datacentermarknaden. Operatörer antar maskininlärningsverktyg för prediktivt underhåll och energikontroll. Automation minskar risken för driftstopp samtidigt som arbetsbelastningsfördelningen optimeras. Företag använder orkestreringsplattformar för att förbättra skalbarhet och minska kostnader. Robotik och fjärrövervakning stärker operativ motståndskraft. Integrationen av AI förbättrar den övergripande anläggningsprestandan. Det stöder också operatörer i att upprätthålla servicenivåavtal med större precision. Automation blir nödvändig för att upprätthålla konkurrenskraft i miljöer med hög efterfrågan.

Ökande investeringar i sammankoppling och regional nätverksutbyggnad

Sammankopplingstjänster upplever stark tillväxt på den singaporeanska datacentermarknaden. Företag söker sömlös tillgång till globala molnleverantörer och nätverksoperatörer. Operatörer utökar partnerskap med undervattenskabelleverantörer för att förbättra gränsöverskridande anslutning. Företag förlitar sig på direkta sammankopplingar för säker, låg latensdrift. Operatörsneutrala datacenter expanderar snabbt för att möta företagsbehov. Det skapar ett blomstrande ekosystem för multicloud-strategier. Regionala företag ser Singapore som en port för global expansion. Detta fokus på sammankoppling stärker Singapores regionala digitala ekonomiska inflytande.

Marknadsutmaningar

Ökande energiförbrukning och hållbarhetsbegränsningar för infrastruktur

Den singaporeanska datacentermarknaden står inför utmaningar från ökande energiförbrukningsnivåer. Operatörer måste balansera efterfrågetillväxt med hållbarhetsmål. Energiintensiva kylsystem belastar infrastrukturkapaciteten. Statliga regleringar driver företag att anta gröna lösningar som kräver betydande kapital. Begränsad marktillgänglighet komplicerar expansionsplaner och driver konkurrens om utrymme. Företag står inför högre kostnader för premiumcertifierade gröna anläggningar. Det skapar press på operatörer att upprätthålla både effektivitet och lönsamhet. Att balansera tillväxt med energiansvar förblir en kritisk marknadsutmaning.

Intensiv konkurrens och begränsad geografisk expansionsmöjlighet

Konkurrenstryck formar den singaporeanska datacentermarknaden när globala aktörer intensifierar sin närvaro. Internationella leverantörer expanderar aggressivt, vilket ökar prispressen för lokala företag. Begränsad markförsörjning begränsar möjligheten att skala stora hyperskaliga campus. Operatörer behöver differentiera sig genom servicekvalitet, hållbarhet och innovation. Höga fastighetskostnader begränsar ytterligare tillväxtmarginalerna. Det skapar en miljö där strategiska partnerskap blir avgörande. Investerare bedömer marknadsinträde noggrant med tanke på dessa strukturella begränsningar. Konkurrensdynamik och utrymmesbegränsningar skapar långsiktiga operativa utmaningar.

Marknadsmöjligheter

Expansion av molnekosystem och hybrida distributioner i Asien-Stillahavsområdet

Singapore Data Center-marknaden erbjuder starka möjligheter genom tillväxten av molnekosystem. Företag söker hybridimplementeringsmodeller för skalbarhet och motståndskraft. Molntjänstleverantörer expanderar verksamheten för att möta det ökande företagsadoptionen. Det stärker Singapores roll som en pålitlig nav för molninfrastruktur. Hybridmodeller tilltalar industrier som balanserar regulatorisk kontroll med skalbarhet. Företag utnyttjar molnbaserade plattformar för att påskynda digital tillväxt. Expansionen av dessa ekosystem öppnar vägar för långsiktiga investeringar.

Ökad efterfrågan på AI, IoT och integration av högpresterande databehandling

Integration av AI och IoT skapar stora möjligheter för Singapore Data Center-marknaden. Högpresterande databehandling stöder industrier som finans, forskning och hälsovård. Operatörer investerar i GPU-optimerade servrar för AI-arbetsbelastningar. Det positionerar Singapore som ett nav för avancerade datadrivna applikationer. Företag adopterar IoT-plattformar som kräver infrastruktur med låg latens. Efterfrågan på AR/VR och stordataanalyser accelererar adoptionen av högkapacitetslösningar. Tillväxten av dessa segment driver en stark möjlighetskatalog för investerare.

Marknadssegmentering

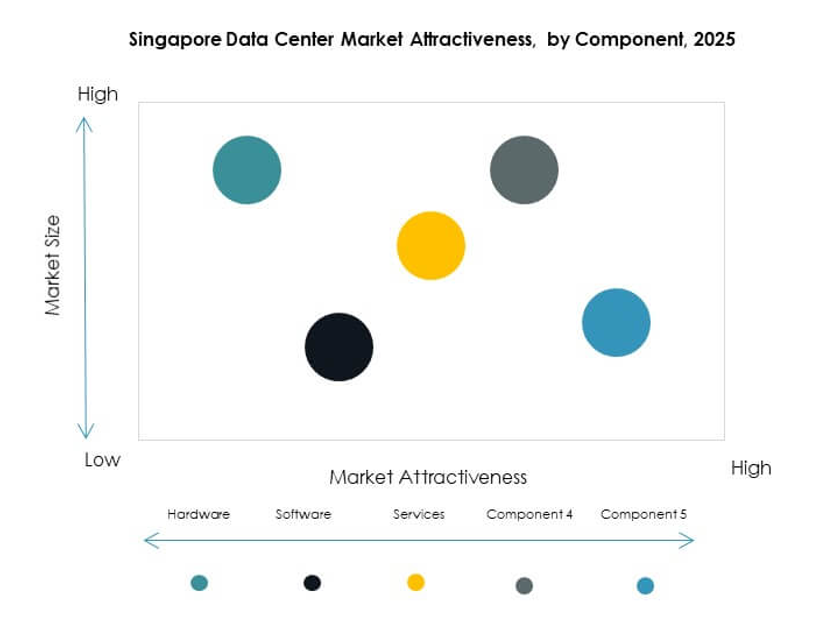

Efter komponent

Hårdvara dominerar Singapore Data Center-marknaden med servrar, kylning och kraftsystem som driver efterfrågan. Företag prioriterar högpresterande databehandling och energieffektivitet, vilket driver investeringar i avancerade rack och lagring. Programvaruadoption växer med DCIM och orkestreringsplattformar för optimering. Tjänster expanderar genom hanterade erbjudanden, vilket stöder skalbarhet. Hårdvara har den största andelen på grund av kritiska infrastrukturbehov. Programvara och tjänster kompletterar hårdvarutillväxt genom att säkerställa smidig drift och skalbarhet över anläggningar.

Efter datacentertyp

Hyperskaliga datacenter leder Singapore Data Center-marknaden, drivna av globala molnleverantörer. Colocation-center upprätthåller stark tillväxt genom företags efterfrågan på flexibla leasingmodeller. Företagsanläggningar spelar en roll i branschspecifika arbetsbelastningar. Edge- och modulära center får fäste med telekom- och IoT-applikationer. Mega-datacenter är sällsynta på grund av markbegränsningar, medan IDC:er fortsätter att expandera. Hyperskala förblir dominerande på grund av global efterfrågan på skalbar datorkraft. Colocation följer tätt med starka företagsadoptionstrender.

Efter implementeringsmodell

Molnbaserad implementering dominerar Singapore Data Center-marknaden på grund av företags migrationsstrategier. On-premises-implementering bibehåller relevans i reglerade industrier som BFSI och hälsovård. Hybridmodeller växer snabbt när företag balanserar kontroll med flexibilitet. Molnmodeller får den största andelen genom skalbarhet och kostnadsbesparingar. Hybridadoption ökar när företag behöver integration över moln- och on-premises-miljöer. Företag fortsätter att skifta mot multicloud-strategier, vilket stärker efterfrågan på flexibla implementeringsmodeller.

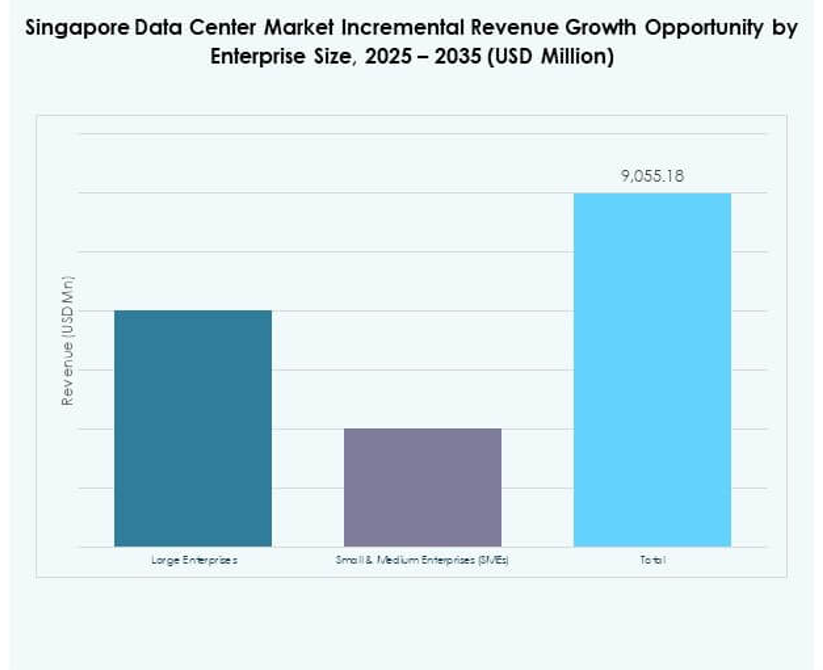

Efter företagsstorlek

Stora företag leder Singapore Data Center-marknaden med högkapacitetskrav för digitala operationer. Små och medelstora företag expanderar adoptionen eftersom moln- och colocation-tjänster sänker inträdesbarriärerna. Stora företag prioriterar hyperskaliga och hybrida lösningar för global skalbarhet. Små och medelstora företag förlitar sig på hanterade tjänster för att minimera driftkostnader. Båda segmenten bidrar, men stora företag dominerar den totala marknadsandelen. Små och medelstora företag visar stark tillväxtpotential genom digitala adoptionsprogram som stöds av regionala policyer.

Efter applikation / användningsfall

BFSI-sektorn dominerar Singapores datacentermarknad på grund av höga säkerhets- och efterlevnadsbehov. IT och telekom följer med starka anslutningskrav. Hälso- och sjukvård vinner mark genom digitala journaler och telehälsa. Detaljhandel och e-handel är beroende av backend-kapacitet för kundplattformar. Media och underhållning expanderar genom efterfrågan på streaming. Tillverkningsindustrin antar lösningar för Industri 4.0-applikationer. Andra sektorer som utbildning och energi utforskar digital transformation. BFSI förblir den ledande applikationen, stödd av sin position som finansiellt nav.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar Singapores datacentermarknad på grund av hyperskaliga operationer. Företag utökar sin andel genom colocation och hybrida distributioner. Statliga myndigheter investerar stadigt i säker infrastruktur för e-förvaltning. Colocation-leverantörer stärker sina erbjudanden för att möta olika företagsbehov. Molntjänstleverantörer behåller den största andelen tack vare globala expansioner. Företag och regeringar fortsätter att förstärka efterfrågan på säker, skalbar infrastruktur.

Regionala insikter

Singapore som kärnan i Sydostasiens digitala ekosystem

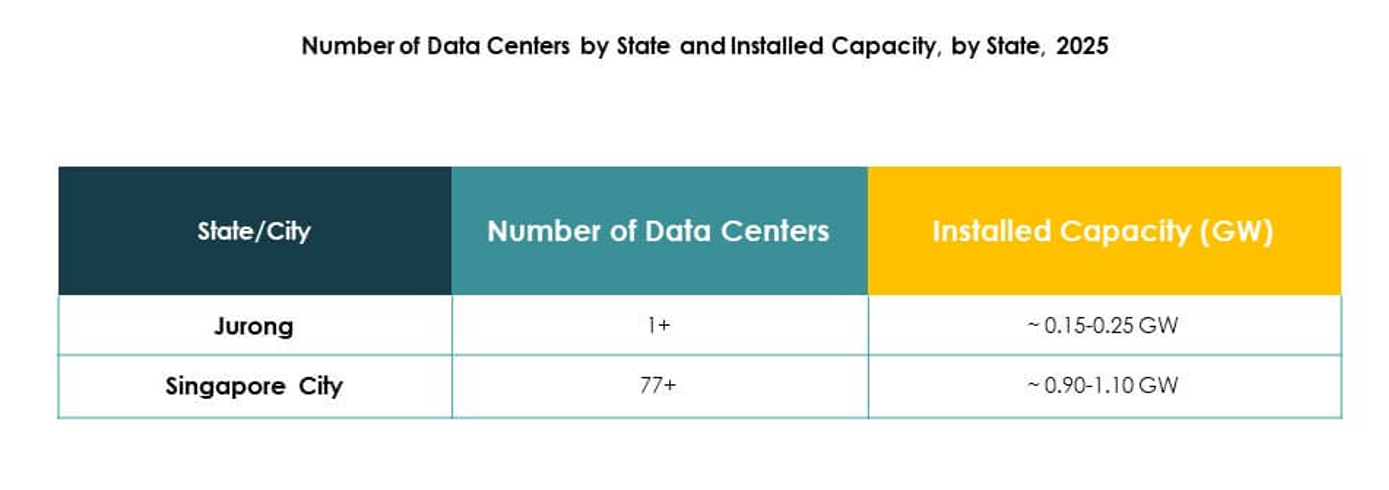

Singapores datacentermarknad står för 58% av Sydostasiens regionala datacenterandel. Den dominerar på grund av anslutning, regleringsstabilitet och investerarvänliga policyer. Starka undervattenskabelnät gör det till en nyckelpunkt för regionala operationer. Globala hyperskaleleverantörer prioriterar Singapore för molndistributioner. Det förblir den mest avancerade marknaden inom Sydostasien. Företag ser det som en viktig ingångspunkt för gränsöverskridande digital handel.

- Till exempel meddelade Equinix i november 2024 att deras nya SG6-datacenter i Singapore kommer att leverera upp till 20 MW IT-kapacitet över nio våningar, integrera avancerade hållbarhetsfunktioner och stödja beräkningsintensiva arbetsbelastningar som AI.

Framväxande tillväxt i närliggande sydostasiatiska ekonomier

Indonesien bidrar med 22% av den regionala marknaden, stödd av storskalig internetanvändning. Malaysia har 12% andel, drivet av nya datacenterprojekt och statliga incitament. Vietnam och Thailand representerar tillsammans 8%, med växande investeringar i digital infrastruktur. Singapores datacentermarknad påverkar dessa nationer genom anslutning och expertis. Det fungerar som ett nav som länkar framväxande ekonomier med globala nätverk. Regionalt samarbete stärker motståndskraften över det digitala landskapet.

- Till exempel lanserade Princeton Digital Group sitt 22 MW JC2 hyperskale-datacenteranläggning i Större Jakarta i september 2023, vilket markerar den sjätte operativa platsen i Indonesien och uppnår BCA Green Mark Platinum-certifiering för energieffektivitet.

Globalt inflytande och strategisk gränsöverskridande relevans

Singapores datacentermarknad upprätthåller stark internationell relevans genom sammankoppling med globala nätverk. Nordamerikanska och europeiska molnleverantörer etablerar anläggningar i Singapore för Asien-Stillahavsregionens åtkomst. Det säkrar långsiktig betydelse med 58% andel av regional kapacitet. Närliggande länder drar nytta av spillover-effekter medan Singapore behåller ledarskapet. Dess globala inflytande härrör från både infrastrukturstyrka och regional integration. Denna gränsöverskridande roll säkerställer dess fortsatta dominans i Sydostasiens digitala ekonomi.

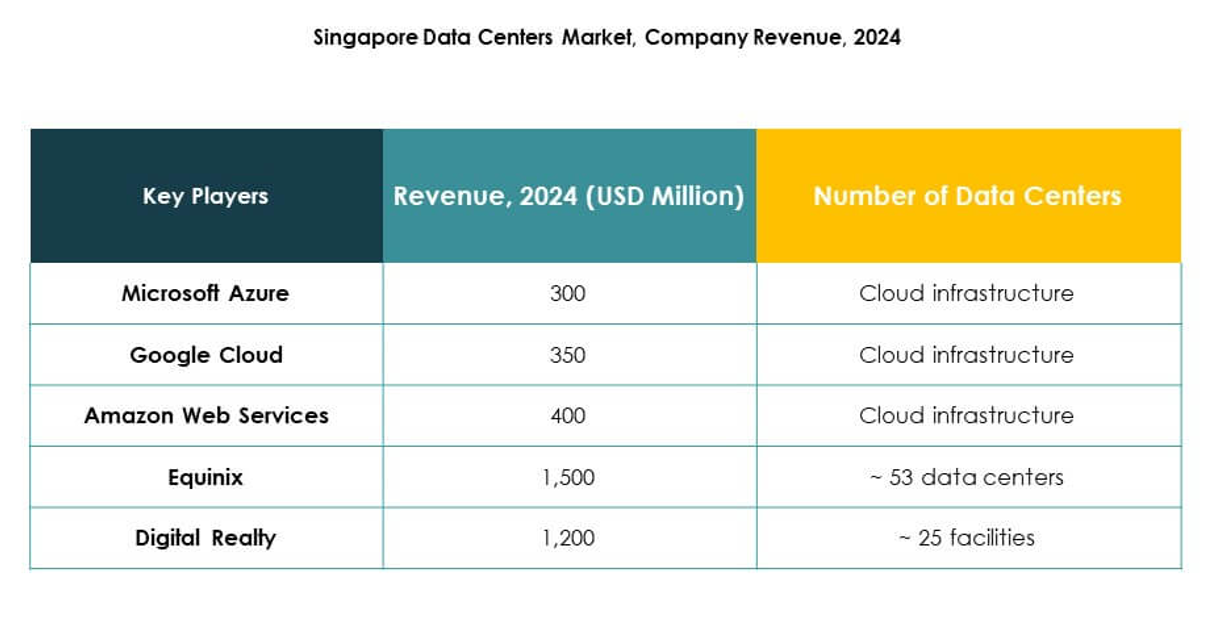

Konkurrensinsikter:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

Den konkurrensutsatta marknaden för datacenter i Singapore speglar en balans mellan etablerade colocation-ledare och globala molnleverantörer. Equinix och Digital Realty dominerar med omfattande anläggningar och sammankopplingsekosystem, medan Keppel DC REIT och STT GDC expanderar aggressivt genom strategiska investeringar i hållbarhet och kapacitet. YTL Data Center och NTT Communications Corporation stärker regional integration med avancerad infrastruktur. På hyperskala-sidan ökar Microsoft Azure, AWS och Google Cloud konkurrensen genom att driva storskaliga molnutbyggnader och hybridmodeller. Det pressar leverantörer att fokusera på effektivitet, innovation och gröna certifieringar för att vinna företagsförtroende. Konkurrensdynamiken formas fortsatt av markbegränsningar, tillgång till kraft och kontinuerlig efterfrågan på tjänster med låg latens över olika branscher.

Senaste utvecklingen:

- I september 2025 tillkännagav BDx Data Centers ett strategiskt partnerskap med HEXA Renewables för att vara pionjärer inom en gränsöverskridande förnybar energimodell som bidrar med minst 50 MW ren kraft till Singapore–Malaysia energinät. Detta samarbete sätter en ny regional standard, anpassar hyperskala datacenter-tillväxt med hållbarhetsinitiativ och stöder Singapores Green Plan 2030, samtidigt som det direkt möjliggör och finansierar gröna energiprojekt i Malaysia genom BDx:s stöd.

- I september 2025 valde Telin Nokia för att sammankoppla flera datacenter över Singapore, vilket förbättrar tjänsteförmågan för hyperskalare och stora teknikföretag. Detta partnerskap utnyttjar Nokias avancerade koherenta optiska teknik och AI-drivna infrastruktur, stödjer snabb tillväxt inom edge computing och positionerar Telin och Nokia i framkant av Singapores utvecklande digitala infrastruktur.

- I september 2025 förvärvade Keppel DC REIT de återstående 51% av intresset i två AI-redo hyperskala datacenter i Singapore. Efter förvärvet expanderade Keppel DC REIT:s portfölj till 25 datacenter över 10 marknader, med sina förvaltade tillgångar som når 5,7 miljarder S$, vilket stärker deras ledarskap inom högpresterande och AI-drivna datacentertjänster.