Sammanfattning:

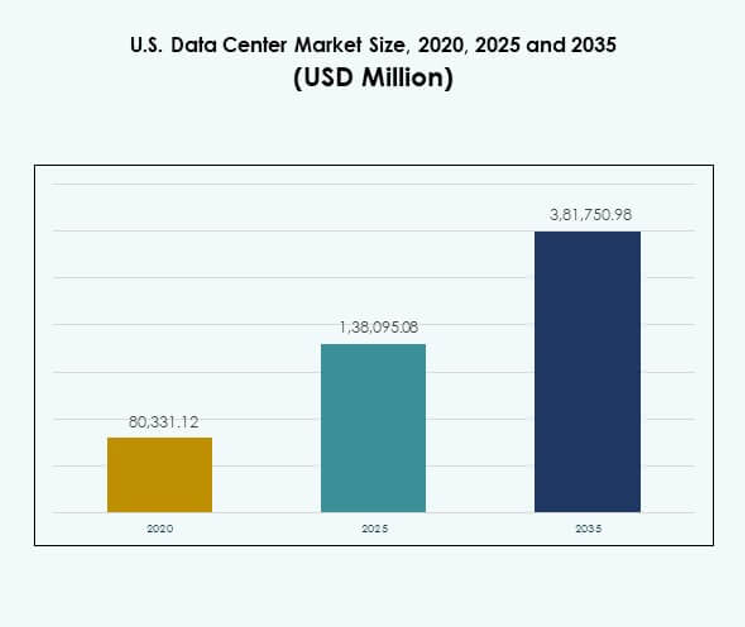

Den amerikanska datacentermarknaden värderades till 80 331,12 miljoner USD år 2020 till 1 38 095,08 miljoner USD år 2025 och förväntas nå 3 81 750,98 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,65 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på amerikanska datacentermarknaden 2025 |

1 38 095,08 miljoner USD |

| Amerikanska datacentermarknaden, CAGR |

10,65% |

| Storlek på amerikanska datacentermarknaden 2035 |

3 81 750,98 miljoner USD |

Marknaden drivs av snabb digital transformation, ökad efterfrågan på molntjänster och integration av artificiell intelligens och big data. Företag söker skalbar, säker och effektiv infrastruktur för att hantera ökande arbetsbelastningar. Colocation, edge-distributioner och hybrida modeller ger flexibilitet och operativ motståndskraft. Det spelar en strategisk roll i att möjliggöra affärskontinuitet, innovation och konkurrenskraft, vilket gör sektorn attraktiv för både företag och långsiktiga investerare.

Den södra regionen dominerar landskapet med hyperskaliga kluster som stöds av stark tillgång till kraft och uppkoppling. Västra stater leder inom innovation och förnybar adoption, drivet av stora teknikföretag. Mellanvästern och nordost är framväxande nav, drivna av företagsbehov, efterlevnadskrav inom finanssektorn och edge-distributioner. Det återspeglar en balanserad geografisk spridning, där mogna nav samexisterar med växande regioner över hela USA.

Marknadsdrivkrafter

Antagande av avancerade digitala teknologier driver infrastrukturutbyggnad

Den amerikanska datacentermarknaden expanderar på grund av snabb antagande av molntjänster, artificiell intelligens och big data. Företag söker högpresterande system som stöder realtidsbearbetning och säkra arbetsbelastningar. Efterfrågan på edge computing ökar också, drivet av IoT och 5G-nätverk. Hyperskaliga leverantörer fortsätter att investera kraftigt i skalbara anläggningar. Företag förlitar sig på moderniserade centra för att hantera ökande datatrafik. Investerare ser det som en kritisk tillgångsklass som stöder digital transformation. Hållbarhetsmål driver operatörer mot energieffektiva lösningar. Tillsammans stärker dessa krafter marknadens långsiktiga momentum.

Strategisk roll för datacenter i företags tillväxt och konkurrenskraft

Företag ser avancerade datacenter som ryggraden i deras digitala strategier. Företag förbättrar tjänsteleverans och kundengagemang genom pålitlig datainfrastruktur. Teknikantagande möjliggör för dem att effektivisera verksamheten och öka smidigheten. Colocation och hybrida modeller ger flexibilitet samtidigt som de minskar kapitalutgifter. Höghastighetsanslutning stöder affärskontinuitet och katastrofåterhämtning. Det erbjuder investerare förutsägbara avkastningar genom återkommande intäktsströmmar. Marknaden blir central för innovation, särskilt inom reglerade industrier. Organisationer behandlar i allt högre grad datacenter som strategiska möjliggörare av global konkurrenskraft.

- Till exempel rapporterade Equinix i juli 2025 att deras globala interconnection-franchise nådde mer än 492 000 totala cross-connects, vilket möjliggör säkra, hög-hastighetslänkar för tusentals företag och påskyndar digital transformation i reglerade industrier.

Innovation inom energieffektivitet och kylning ökar marknadens attraktionskraft

Ökat fokus på energieffektiva operationer omformar investeringsmönster i sektorn. Operatörer använder vätskekylning och avancerad luftflödeshantering för att minska kostnaderna. Dessa teknologier förbättrar prestandan samtidigt som de tar itu med miljöhänsyn. Gröna certifieringar höjer profilen för hållbara anläggningar bland företag. Förnybar integration stöder nationella åtaganden att minska koldioxidavtryck. Det gör det möjligt för leverantörer att attrahera kunder med starka ESG-krav. Innovation inom energioptimering påverkar direkt långsiktig lönsamhet. Marknaden fortsätter att utvecklas med lösningar som balanserar kapacitet, kostnad och hållbarhet.

- Till exempel bekräftade Digital Realtys 2024 Impact Report att åtta av deras globala datacenter, totalt 1,9 miljoner kvadratfot, nyligen certifierades enligt internationellt erkända hållbara byggstandarder, såsom LEED Gold, vilket levererar förbättrad resurseffektivitet och attraherar kunder med starka ESG-krav.

Skifte mot hybrid- och molnmodeller som stöder skalbarhet och säkerhet

Adoption av hybridmoln är en dominerande trend som formar datainfrastruktur. Företag föredrar hybrida miljöer för att balansera kontroll och flexibilitet. Kritiska arbetslaster förblir lokalt medan icke-känsliga applikationer flyttas till molnet. Detta skifte skapar efterfrågan på multi-tenant colocation och edge-datacenter. Operatörer drar nytta av den ökande efterfrågan på säkra, skalbara och hög-hastighetsanslutningar. Det stärker ekosystemet genom att kombinera säkerhet med smidighet. Investerare erkänner hybridadoption som en drivkraft för långsiktig expansion. Företag ser hybridimplementering som avgörande för motståndskraft och tillväxt.

Marknadstrender

Ökad betydelse av edge-implementeringar för latenskänsliga applikationer

Edge computing har uppstått som en stor trend som formar framtida implementeringar. Företag kräver lokaliserad databehandling för att stödja IoT, 5G och autonoma system. Denna efterfrågan leder till ökad adoption av mikro- och modulära center. Företag flyttar resurser närmare slutanvändare för att säkerställa snabbare svarstider. Det möjliggör effektiv hantering av arbetslaster som AR, VR och telemedicin. Operatörer investerar i distribuerade modeller för att möta företagens förväntningar. Edge-anläggningar omvandlar sättet tjänster levereras på. Den amerikanska datacentermarknaden speglar denna växande decentralisering.

Expansion av hyperskaliga anläggningar drivna av efterfrågan på molntjänster

Hyperskaliga center dominerar nya investeringar på grund av deras förmåga att hantera massiva arbetslaster. Molntjänstleverantörer fortsätter att expandera sina fotavtryck över flera stater. Företag väljer hyperskaliga operatörer för effektivitet, kostnadsoptimering och skalbarhet. Investeringar i multi-gigawatt-campus stärker ekosystemets motståndskraft. Det demonstrerar industrins svar på ökningen av digital transformation. Hyperskaliga aktörer samarbetar med leverantörer av förnybar energi för att säkerställa hållbarhet. Deras globala interconnection-kapaciteter attraherar multinationella företag. Den amerikanska datacentermarknaden drar nytta av dessa storskaliga åtaganden.

Integration av artificiell intelligens och HPC i datainfrastruktur

AI-arbetsbelastningar kräver avancerad datorkapacitet och optimerade miljöer. Integrering av högpresterande databehandling driver designförändringar i nya anläggningar. Operatörer introducerar GPU:er och acceleratorer för att stödja AI- och maskininlärningsapplikationer. Dessa teknologier förbättrar automation, prediktivt underhåll och analys. Det positionerar centra som möjliggörare av banbrytande digitala ekosystem. Forsknings- och hälsoindustrin är beroende av AI-redo infrastruktur för innovation. Antagandet av HPC stärker ytterligare marknadens tillväxtbana. Den amerikanska datacentermarknaden blir en grund för AI-expansion.

Antagande Av Modulära Och Prefabricerade Datacenterdesigner

Prefabricerade och modulära designer får fart bland operatörer och företag. Dessa lösningar minskar distributionstiden samtidigt som de förbättrar skalbarheten. Modulära tillvägagångssätt möjliggör kostnadseffektiv expansion i linje med efterfrågetillväxt. Det säkerställer större flexibilitet jämfört med traditionell tegel- och murverkskonstruktion. Företag föredrar modulära alternativ för avlägsna och framväxande platser. Operatörer använder dem också för att stödja snabba edge-utbyggnader. Prefabricering minskar byggnadsrisken samtidigt som den förbättrar energieffektiviteten. Den amerikanska datacentermarknaden bevittnar en accelererad efterfrågan på modulariserade designer.

Marknadsutmaningar

Ökande Energikonsumtion Och Hållbarhetstryck På Operatörer

Den amerikanska datacentermarknaden står inför ökad granskning på grund av hög energikonsumtion. Operatörer måste balansera kapacitetsutbyggnad med miljöefterlevnad. Trycket från reglerare och samhällen ökar för förnybar adoption. Energiintensiva arbetsbelastningar som AI och HPC förstärker utmaningen. Det ökar driftskostnaderna samtidigt som det tvingar fram effektivitetsinvesteringar. Företag riskerar skada på sitt rykte om de misslyckas med att uppfylla hållbarhetsstandarder. Att säkra förnybara källor till konkurrenskraftiga kostnader blir en strategisk utmaning. Att hantera denna utmaning kräver långsiktig planering och betydande kapitalallokering.

Cybersäkerhetshot Och Växande Komplexitet I Multi-Cloud Miljöer

Säkerhet förblir en betydande utmaning för företag som antar hybrid- och multi-cloud-modeller. Ökande cyberattacker riktar sig mot känsliga företags- och regeringsarbetsbelastningar. Operatörer måste ständigt uppgradera försvar för att säkerställa motståndskraft. Efterlevnadskrav över branscher ökar komplexiteten i distributionen. Det skapar efterfrågan på starkare kryptering, övervakning och responsstrategier. Intrång kan påverka förtroende och intäktsströmmar för leverantörer. Hantering av distribuerade miljöer ökar också integrationssvårigheterna. Den amerikanska datacentermarknaden fortsätter att navigera dessa utmaningar för att upprätthålla tillförlitlighet.

Marknadsmöjligheter

Accelererande Digital Transformation Skapar Efterfrågan På Ny Kapacitet

Den amerikanska datacentermarknaden drar nytta av företag som bedriver storskaliga digitala initiativ. Expansion av e-handel, fintech och telehälsa genererar stark infrastrukturbehov. Operatörer kan fånga tillväxt genom att erbjuda skalbara colocation- och edge-tjänster. Det positionerar leverantörer för att effektivt betjäna utvecklande arbetsbelastningar. Snabb 5G-utbyggnad utökar ytterligare möjligheterna för lokaliserade centra. Partnerskap med företag stödjer branschspecifika lösningar. Investerare ser konsekventa avkastningar i denna expanderande miljö. Växande digital konsumtion driver nya utvecklingslinjer över flera stater.

Gröna Datacenter Och Förnybar Integration Erbjuder Konkurrensfördel

Operatörer utnyttjar möjligheter genom att bygga anläggningar drivna av förnybar energi. Hållbarhetsåtaganden från kunder ökar efterfrågan på gröncertifierade center. Det gör det möjligt för leverantörer att särskilja sig och säkra långsiktiga kontrakt. Investeringar i sol- och vindkraftsbaserade elinköpsavtal stödjer expansion. Företag med ESG-mål prioriterar miljövänlig infrastruktur. Operatörer som fokuserar på låga koldioxidutsläppsdesigner får en strategisk fördel. Den amerikanska datacentermarknaden speglar denna trend mot grönare investeringar. Hållbar innovation skapar vägar för framtida lönsamhet och tillväxt.

Marknadssegmentering

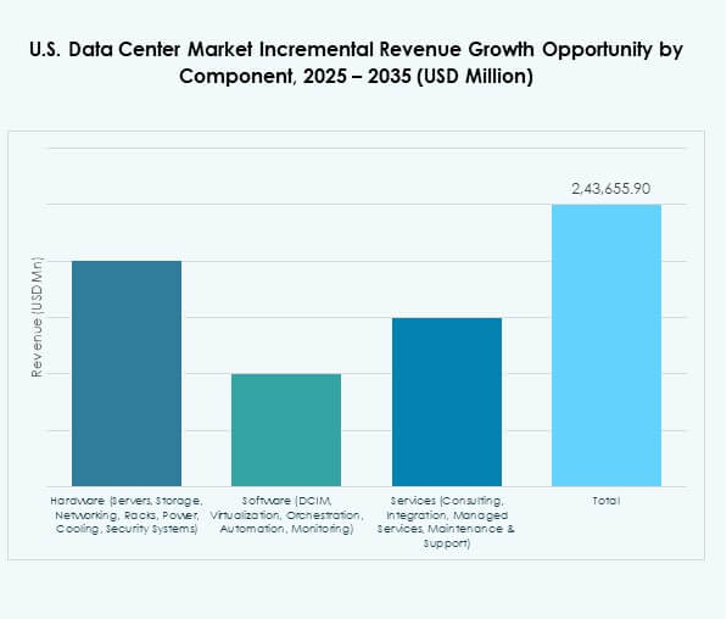

Efter komponent

Hårdvara har den största andelen, drivet av servrar, nätverksutrustning och kylsystem. Ökad efterfrågan på AI, HPC och molnarbetsbelastningar kräver avancerad infrastruktur. Förbättringar i lagring och rackdensitet stärker ytterligare hårdvarusegmentet. Programvaruadoption, inklusive DCIM och automation, stöder övervakning och kontroll. Tjänster får fäste när företag outsourcar integration och hanterat stöd. Det belyser det växande behovet av flexibla operationer. Den amerikanska datacentermarknaden gynnas av kombinerade investeringar i alla tre kategorier.

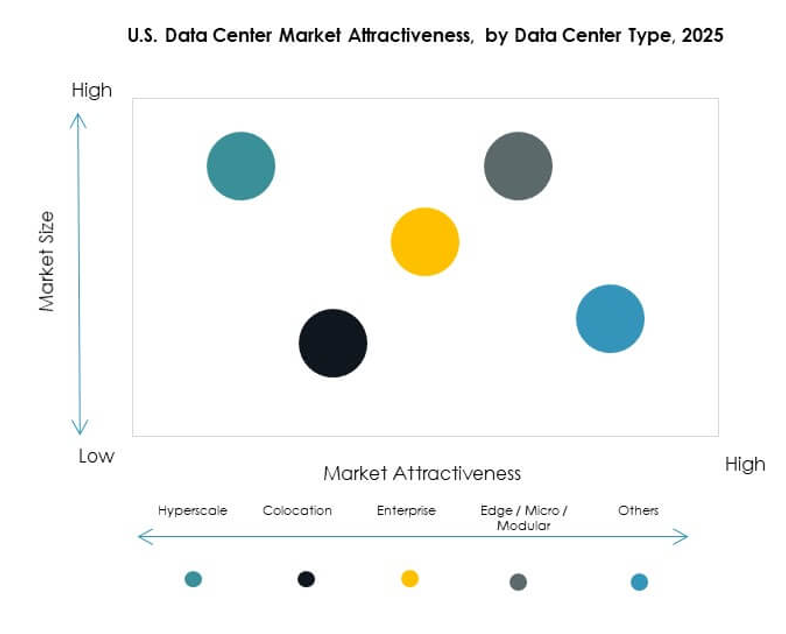

Efter datacentertyp

Hyperskalecenter dominerar på grund av massiva investeringar från AWS, Microsoft och Google. Deras förmåga att hantera multipetabyte-arbetsbelastningar säkerställer stark efterfrågan. Colocation-leverantörer lockar företag som söker flexibla och kostnadseffektiva alternativ. Edge- och modulära center vinner andelar med 5G-expansionen. Företagsägda anläggningar fortsätter att stödja kritiska arbetsbelastningar. Megacenter och internetdatacenter expanderar snabbt i viktiga nav. Det speglar de olika modellerna som stöder nationell digital tillväxt. Den amerikanska datacentermarknaden visar balanserad expansion över typer.

Efter distributionsmodell

Molnbaserad distribution leder på grund av stark adoption av företag och små och medelstora företag. Lokala modeller förblir viktiga för känsliga dataarbetsbelastningar. Hybriddistributioner växer snabbt när företag blandar kontroll med skalbarhet. Det stämmer överens med företag som behöver flexibla, säkra miljöer. Molntjänstleverantörer expanderar genom hyperskalaprojekt och regionala nav. Hybridadoption stärker det multicloud-ekosystemet. Den amerikanska datacentermarknaden fortsätter att utvecklas kring dessa modeller. Flexibilitet och tillförlitlighet driver distributionsval för olika industrier.

Efter företagsstorlek

Stora företag dominerar med högre budgetar och avancerade infrastrukturbehov. Deras beroende av dataintensiva applikationer upprätthåller efterfrågan på hyperskale- och colocationcenter. Små och medelstora företag antar moln- och hybridmodeller för kostnadseffektivitet. Det uppmuntrar tillväxt av skalbara colocation- och hanterade tjänster. Små och medelstora företag söker rörlighet och minskad kapitalinvestering genom molnlösningar. Stora företag driver innovation genom att implementera AI-redo infrastruktur. Den amerikanska datacentermarknaden speglar balanserad tillväxt över båda segmenten. Företag av alla storlekar spelar kritiska roller i efterfrågeexpansion.

Efter applikation / användningsfall

IT och telekom leder på grund av snabb digitalisering och nätverksutbyggnad. BFSI kräver säker, högkapacitetsinfrastruktur för transaktioner och analys. Hälso- och sjukvårdsadoption växer med telemedicin och digitala patientjournaler. Detaljhandel och e-handel förlitar sig på realtidsbearbetning och analys. Media och underhållning ser stark efterfrågan från streamingplattformar. Tillverkning integrerar IoT-drivna datamodeller. Det speglar den utbredda sektorsadoptionen över industrier. Den amerikanska datacentermarknaden visar olika applikationer med stark vertikal penetration.

Efter slutanvändarindustri

Molntjänstleverantörer har den största andelen på grund av efterfrågan på global sammankoppling. Företag förblir betydande användare med hybridanvändning. Colocation-leverantörer lockar företag som söker kostnadseffektiv infrastruktur. Statliga myndigheter förlitar sig på säkra och efterlevnadsmiljöer. Andra inkluderar energi, verktyg och utbildning. Det belyser bred efterfrågan över både privata och offentliga sektorer. Den amerikanska datacentermarknaden gynnas av adoption över flera sektorer. Denna mångfald säkerställer stadig och motståndskraftig marknadstillväxt.

Regionala insikter

Dominans av södra USA drivs av hyperskaliga kluster och anslutning

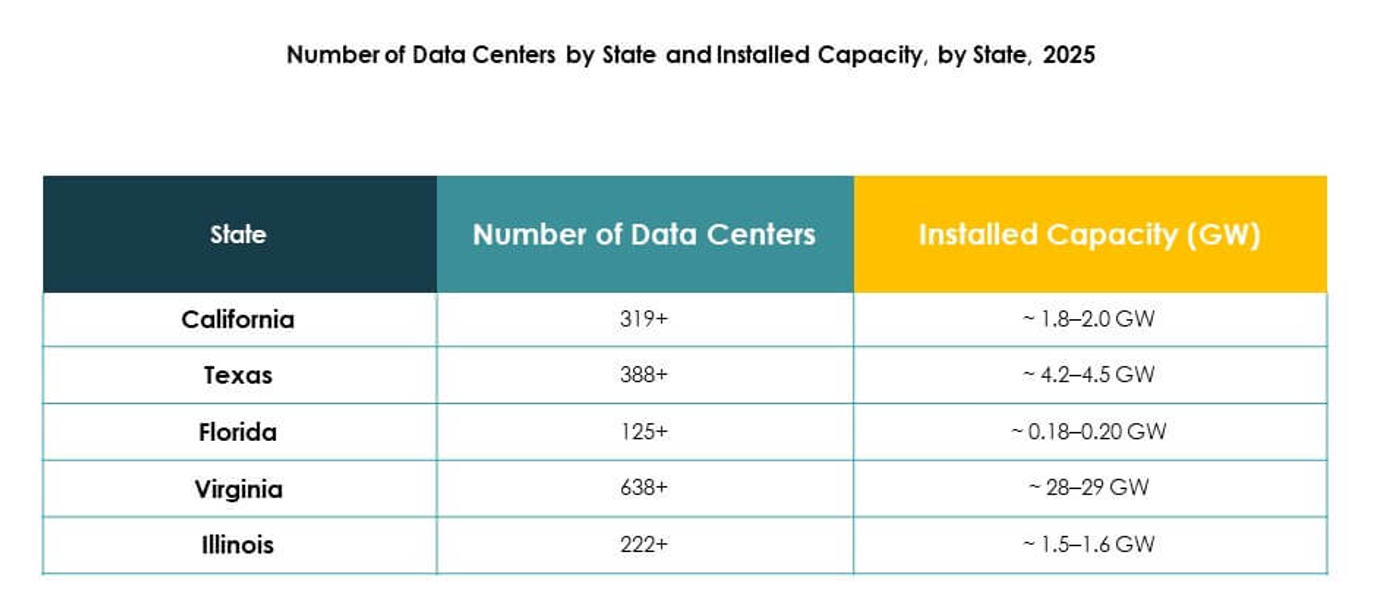

Den södra regionen leder den amerikanska datacentermarknaden med en andel på 37 %. Virginia, Texas och Georgia är värd för stora hyperskaliga campus som stöder globala molnaktörer. Stark tillgång till el och sammankopplingsnätverk förstärker tillväxten i denna region. Det gynnas av fördelaktiga policyer och låga driftskostnader. Företag ser södern som en pålitlig knutpunkt för kapacitetsutbyggnad. Regionen fortsätter att locka utländska investeringar genom storskaliga projekt. Det bibehåller strategisk betydelse i den nationella infrastrukturen.

Tillväxt i västra USA drivs av innovation och förnybar adoption

Den västra regionen har en andel på 33 %, med Kalifornien som leder innovationen. Operatörer i detta område investerar kraftigt i integration av förnybar energi. Stark närvaro av teknikföretag skapar efterfrågan på edge- och hyperskaliga center. Det gynnas av avancerad anslutning och etablerade digitala ekosystem. Stater som Arizona och Nevada ökar i betydelse med nya projekt. Regionens roll i att stödja moln- och AI-adoption expanderar. Den amerikanska datacentermarknaden blomstrar på dessa innovationsdrivna dynamiker.

- Till exempel, i augusti 2025, meddelade Equinix avtal med avancerade kärnkrafts- och bränslecellleverantörer (Oklo, Radiant, ULC-Energy, Stellaria och Bloom Energy) för att säkra mer än 500 MW av nästa generations ren elektricitet och över 100 MW av fastoxidbränsleceller vid 19 datacenter som sträcker sig över sex amerikanska marknader, vilket maximerar ultratillförlitlig lågfossil kraft för hyperskala och AI-behov.

Framväxande möjligheter i Mellanvästern och nordöstra USA

Mellanvästern och nordost står tillsammans för 30 % av marknaden. Chicago fungerar som en central knutpunkt för efterfrågan på företagscolocation. Nordöstra stater som New York och New Jersey erbjuder stark anslutning. Dessa regioner lockar företag som kräver efterlevnad och närhet till finansiella centra. Det stärker distribuerad infrastruktur över hela landet. Investeringar i edge-distributioner förbättrar regional täckning. Den amerikanska datacentermarknaden gynnas av denna balanserade regionala spridning. Tillväxtmöjligheter fortsätter att uppstå över dessa subregioner.

- Till exempel, år 2025, förblev Chicago en ledande knutpunkt för datacenter i Mellanvästern, med stora operatörer som Digital Realty, Equinix, Google och Meta som expanderade sina anläggningar, vilket förstärkte stadens roll som en kritisk knutpunkt för företagsaggregation och låglatenssammanlänkning.

Konkurrensinsikter:

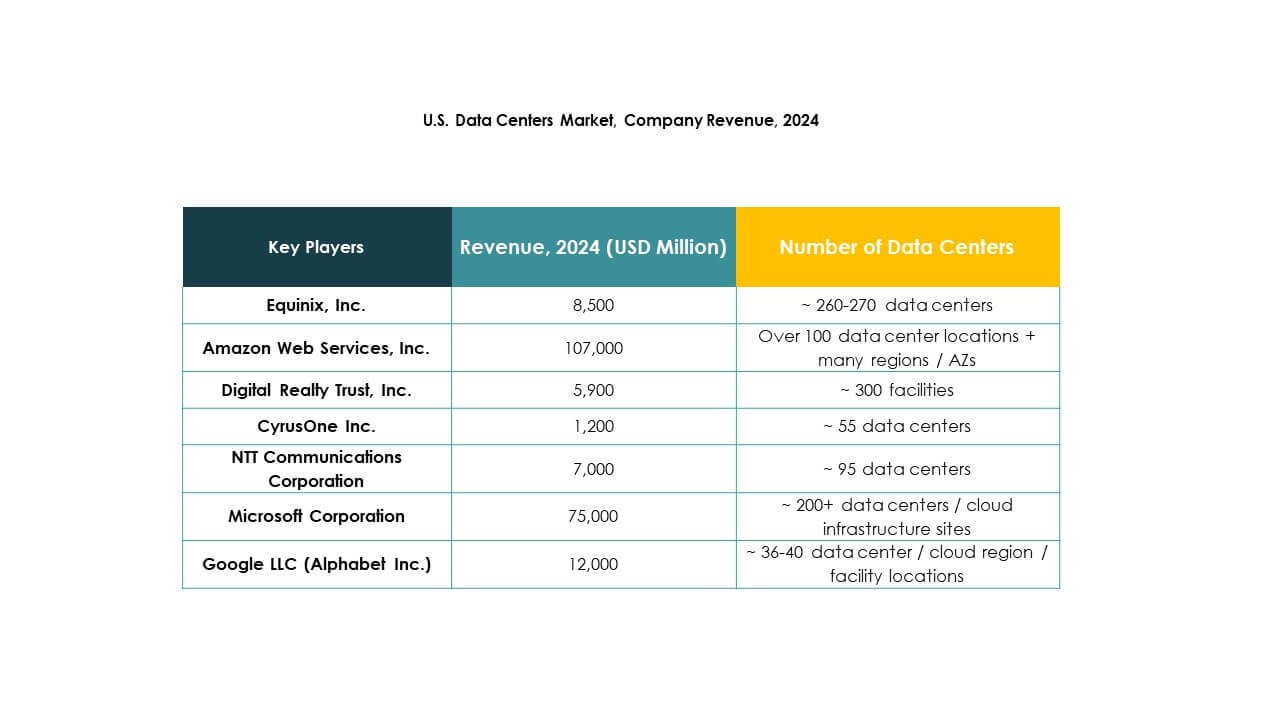

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Företagsversion (HPE)

- Iron Mountain Data Centers

Den amerikanska datacentermarknaden är mycket konkurrensutsatt, med globala ledare och specialiserade leverantörer som formar ekosystemet. Equinix och Digital Realty dominerar colocation- och sammanlänkningstjänster, medan hyperskaliga jättar som AWS, Microsoft och Google stärker molndriven infrastruktur. NTT Communications och CyrusOne utökar kapaciteten genom strategiska investeringar och partnerskap. Iron Mountain särskiljer sig genom säkra och efterlevnadskompatibla anläggningar, medan HPE fokuserar på hybrid-IT och edge-lösningar. Marknaden fortsätter att utvecklas med fusioner, förvärv och hållbar innovation som formar långsiktiga strategier. Konkurrensintensiteten förblir hög, då leverantörer investerar i gröna datacenter, AI-redo infrastruktur och skalbar kapacitet för att möta efterfrågan från företag och offentlig sektor.

Senaste utvecklingen:

- I september 2025 introducerade Equinix, Inc. sin Distributed AI Infrastructure, som förenar över 270 datacenter i 77 globala marknader för att förbättra AI-anslutning och tjänster för amerikanska företag. Detta initiativ syftar till att påskynda nästa våg av AI-drivna affärslösningar, med ett fullt programmerbart AI-optimerat nätverk designat för att stödja krävande företagsarbetsbelastningar.

- I september 2025 avslöjade Microsoft sitt Fairwater AI-datacenter i Wisconsin, som en del av en bredare satsning på att expandera AI-infrastruktur över USA. Anläggningen kommer att använda sammankopplade NVIDIA GB200 GPU:er och erbjuda vätskekylning och avancerad nätverksdesign för höggenomströmnings AI-arbetsbelastningar.

- I maj 2025 tillkännagav NTT Communications Corporation den accelererade expansionen av sin Global Data Centers-division, genom att säkra mark över Nordamerika och andra strategiska marknader som en del av en investeringsplan på 10 miljarder dollar för att lägga till nästan en gigawatt framtida datacenterkapacitet. Detta drag positionerar NTT för att proaktivt stödja AI-drivna arbetsbelastningar och molnanvändning i USA och globalt.

- I april 2025 slutförde Digital Realty Trust, Inc. markförvärv till ett värde av totalt 156 miljoner dollar i Atlanta, Georgia, och Charlotte, North Carolina, för nya datacenterutvecklingar i USA. Enbart Atlanta-platsen förväntas leverera 200 megawatt kapacitet, vilket återspeglar en kraftig expansion som svar på stark marknadsefterfrågan på hyperskaliga anläggningar.