Sammanfattning:

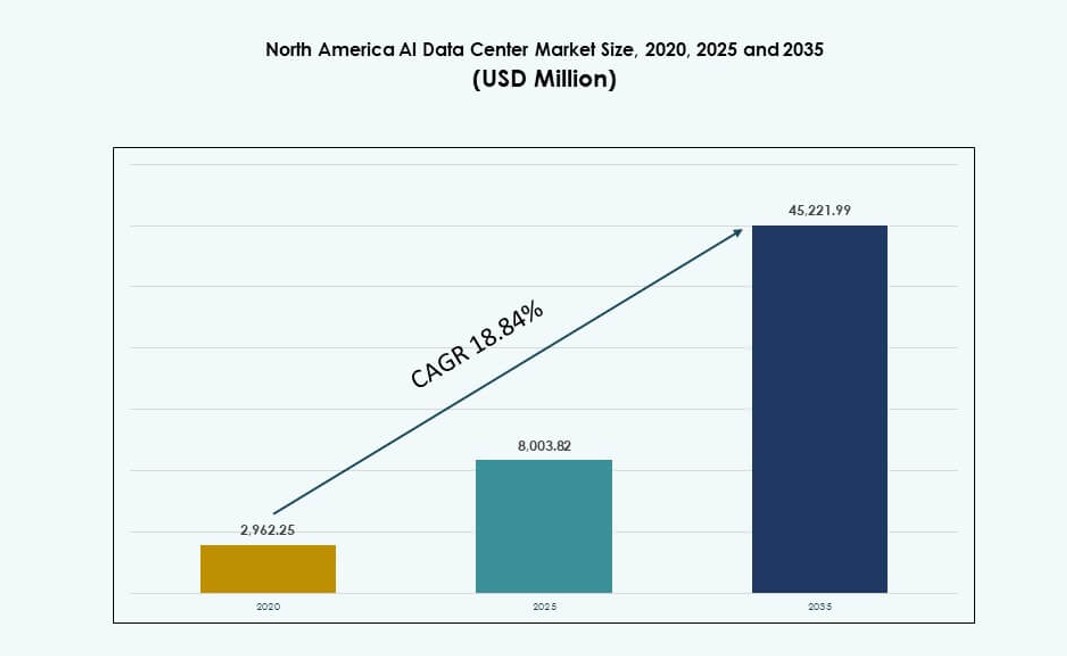

Nordamerikas AI-datacentermarknad värderades till 2,962.25 miljoner USD år 2020 och förväntas nå 8,003.82 miljoner USD år 2025 och 45,221.99 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18.84% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Nordamerikas AI-datacentermarknad Storlek 2025 |

8,003.82 miljoner USD |

| Nordamerikas AI-datacentermarknad, CAGR |

18.84% |

| Nordamerikas AI-datacentermarknad Storlek 2035 |

45,221.99 miljoner USD |

Stark drivkraft i Nordamerikas AI-datacentermarknad kommer från hyperskalare och företag som implementerar högdensitetsrack för AI-träning. Efterfrågan på GPU-baserade system och AI-specifik kisel driver upp kraftdensitetsgränserna. Operatörer integrerar vätskekylning, modulär design och AIOps för att öka driftseffektiviteten. GenAI, NLP och datorseende arbetsbelastningar ökar krav på utrymme, kraft och värme. AI-infrastrukturen skiftar från isolerade kluster till regionalt skalade anläggningar. Molnleverantörer bygger AI-optimerade zoner med lokaliserad databehandling. Det skapar hållbara investeringsvägar och anpassning av leverantörekosystem. Marknadens strategiska roll stärks över vertikaler som hälso- och sjukvård, telekom och BFSI.

USA leder Nordamerikas AI-datacentermarknad med den största marknadsandelen, drivet av hyperskalad molnkoncentration och AI-infrastrukturens mognad. Kanada följer med stark tillväxt, stödd av riklig förnybar energi, svalare klimat och AI-forskningsinitiativ. Mexiko är på frammarsch, drivet av nearshoring-trender, gränsöverskridande sammankoppling och regional molninfrastrukturutbyggnad. Geografisk närhet till amerikanska molnnoder stöder efterfrågeaggregering. Det hjälper till att möjliggöra distribuerad AI-beräkning och förbättrar tjänstetillgängligheten över regionen. Vanliga frågor:

Marknadsdynamik:

Marknadsdrivkrafter

Acceleration av storskalig AI-modellträning och inferensarbetsbelastningar

Nordamerikas AI-datacentermarknad expanderar på grund av snabb tillväxt i modellträningsbehov. Företag implementerar stora språkmodeller inom sök, hälso- och sjukvård och finans. Träningscykler kräver täta GPU-kluster och låg latensnätverk. Datacenteroperatörer omdesignar kraft- och kylningslayouter. Molnplattformar standardiserar AI-optimerade serverarkitekturer. Chip-leverantörer anpassar färdplaner med hyperskalebehov. Kapitalflöden riktar sig mot skalbar beräkningsinfrastruktur. Det stärker förtroendet för långsiktig kapacitetsplanering. Investerare ser denna förändring som strukturellt hållbar.

Snabb adoption av högdensitetsberäkning och avancerade kylarkitekturer

Den nordamerikanska AI-datacentermarknaden drar nytta av antagandet av högdensitetsrack. AI-servrar ökar effektgränserna bortom traditionella gränser. Operatörer implementerar vätske- och hybridkylsystem. Anläggningsdesignen skiftar mot modulära och skalbara format. Utrustningsleverantörer levererar integrerade racklösningar. Kylinnovation förbättrar termisk stabilitet och drifttid. Energi-effektiviseringsvinster stödjer driftsmarginalerna. Det minskar prestandaflaskhalsar under tunga belastningar. Denna drivkraft stödjer premiumprissättning för colocation.

- Till exempel meddelade Equinix planer på att expandera vätskekylning till över 100 av sina datacenter över 45 storstadsområden för att stödja högdensitets AI-arbetsbelastningar, vilket möjliggör mer effektiv termisk hantering över viktiga amerikanska marknader som Ashburn och Silicon Valley. Dessa implementeringar överensstämmer med ökande rackeffekttätheter drivna av GPU-baserad AI-infrastruktur.

Expansion av hyperskala moln och AI-plattformsinvesteringar

Den nordamerikanska AI-datacentermarknaden får skala från hyperskala molnexpansion. Stora plattformar investerar i AI-första regioner. Anpassade kisel- och GPU-kluster förankrar nya campus. Långsiktiga kraftavtal säkerställer förutsägbara operationer. Nätverksuppgraderingar förbättrar öst-väst trafikflöde. Plattformsekosystem attraherar företags AI-arbetsbelastningar. Det höjer inträdesbarriärerna för mindre operatörer. Investerare föredrar hyperskala-stödda infrastrukturresurser. Strategiska partnerskap fördjupar marknadens motståndskraft.

Företags digitala transformation och AI-integration över vertikaler

Den nordamerikanska AI-datacentermarknaden växer med företags AI-antagande. Hälso- och sjukvård använder AI för diagnostik och avbildning. BFSI implementerar bedrägeridetektering och riskmodeller. Detaljhandeln tillämpar efterfrågeprognoser och personaliseringsverktyg. Tillverkning antar prediktiva underhållsplattformar. Dessa användningsfall kräver säker och efterlevande infrastruktur. Datagravitation gynnar regionala datacenter. Det driver stadig colocation-efterfrågan. Företag behandlar AI-infrastruktur som affärskritisk.

- Till exempel har GE HealthCare använt sin Precision DL-plattform på AWS GPU-instanser för att påskynda medicinska avbildningsarbetsflöden, vilket visar betydande prestandavinster för AI-modellbearbetning över stora CT-skandatasets. Denna implementering belyser praktisk användning av moln-GPU-beräkning för hälso- och sjukvårds AI-arbetsbelastningar.

Marknadstrender

Skifte mot standardiserade AI-klara modulära datacenterdesigner

Den nordamerikanska AI-datacentermarknaden visar en rörelse mot modulära byggen. Operatörer föredrar repeterbara implementeringsmodeller. Prefabricerade kraft- och kylblock minskar byggtiden. Standardlayouter underlättar kapacitetsplanering för expansion. Leverantörer anpassar produktlinjer med modulära behov. Denna trend förbättrar förutsägbarheten för implementeringshastighet. Det minskar exponeringsrisken för byggnation. Finansiella modeller får klarhet för investerare.

Ökande användning av AI-drivna operationer och prediktiv infrastrukturhantering

Den nordamerikanska AI-datacentermarknaden antar AI-ledda operationella verktyg. Operatörer implementerar prediktiva underhållsplattformar. Sensordata styr termisk och kraftoptimering. Felupptäckt förbättrar tjänstekontinuitet. Automatiserade arbetsflöden minskar manuell intervention. Det förbättrar drifttidsstabiliteten. Driftteam skalar effektivt. Denna trend stödjer marginalstabilitet.

Växande preferens för hybrid- och multicloud AI-arkitekturer

Den nordamerikanska AI-datacentermarknaden speglar en preferens för hybridutplacering. Företag blandar lokala och molnbaserade AI-stackar. Känsliga arbetsbelastningar förblir lokala. Burst-arbetsbelastningar flyttas till molnregioner. Efterfrågan på sammankoppling ökar över anläggningar. Colocation-nav får strategisk relevans. Det omformar kapacitetsplaneringsstrategier. Leverantörer fokuserar på anslutningstjänster.

Ökat fokus på hållbarhetsmått i AI-infrastrukturplanering

Den nordamerikanska AI-datacentermarknaden integrerar hållbarhetsstandarder. Köpare utvärderar koldioxid- och energimått. Operatörer investerar i effektiva kylsystem. Förnybar energiförsörjning får prioritet. Rapportstandarder påverkar upphandlingsbeslut. Det påverkar strategin för platsval. Hållbara tillgångar lockar långsiktigt kapital.

Marknadsutmaningar

Begränsningar i strömtillgänglighet och begränsningar i nätinfrastruktur

Den nordamerikanska AI-datacentermarknaden står inför tryck på strömtillgången. AI-arbetsbelastningar kräver hög och stabil energiförsörjning. Nätuppgraderingar ligger efter snabba kapacitetsutbyggnader. Tillståndsförseningar bromsar projektens tidslinjer. Prissvängningar på el påverkar kostnadsprognoser. Operatörer konkurrerar om förstklassiga elområden. Det ökar utvecklingskomplexiteten. Riskhantering blir avgörande för investerare.

Försörjningskedjans beroende av avancerad hårdvara och kylsystem

Den nordamerikanska AI-datacentermarknaden är beroende av specialiserade komponenter. Tillgängligheten av GPU varierar med den globala efterfrågan. Ledtider för kylutrustning förblir förlängda. Logistikstörningar påverkar utplaceringsscheman. Koncentration av leverantörer ökar upphandlingsrisken. Kostnadsökningar pressar marginalerna. Det utmanar noggrannheten i kapacitetsprognoser. Operatörer diversifierar leverantörsstrategier.

Marknadsmöjligheter

Expansion av edge- och regionala AI-bearbetningsanläggningar

Den nordamerikanska AI-datacentermarknaden får möjlighet från edge AI-tillväxt. Latenskänsliga applikationer driver regional efterfrågan. Smarta städer och autonoma system kräver närhet till beräkning. Mindre anläggningar kompletterar hyperskaliga campus. Operatörer riktar sig mot sekundära metroområden. Det öppnar nya investeringskorridorer. Edge-tillgångar diversifierar intäktsströmmar. Långsiktig efterfrågesynlighet förbättras.

Utveckling av AI-optimerade colocation- och hanterade tjänster

Den nordamerikanska AI-datacentermarknaden erbjuder expansion av tjänstelagret. Företag söker hanterad AI-infrastruktur. Colocation-leverantörer kombinerar beräkning och orkestreringsverktyg. Denna modell minskar kundernas komplexitet. Premiumtjänster förbättrar avkastningen per rack. Det stärker kundlojaliteten. Investerare föredrar tjänsteledd differentiering.

Marknadssegmentering

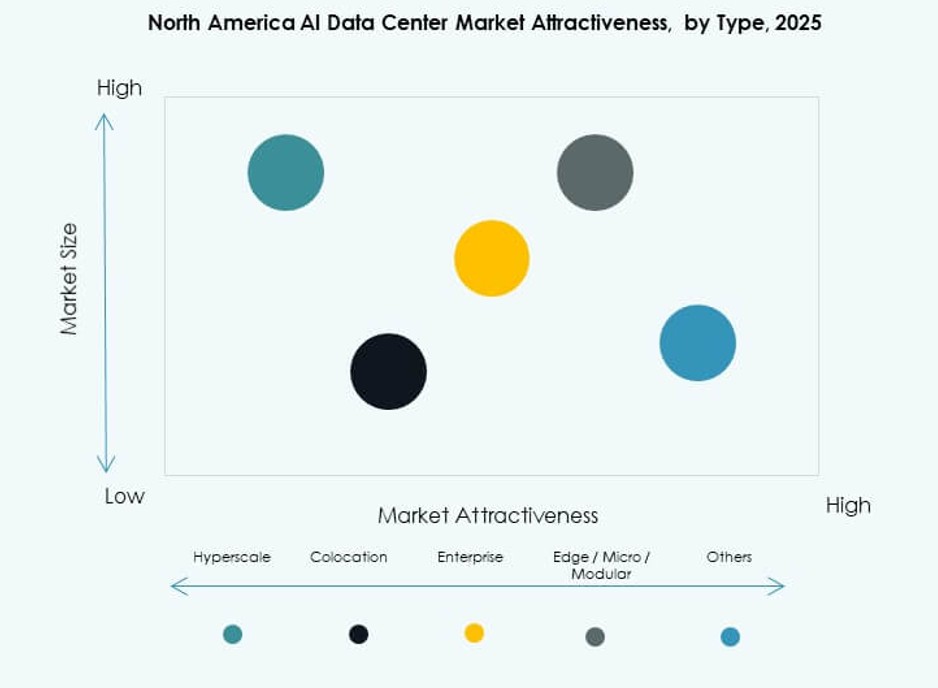

Efter typ

Den nordamerikanska AI-datacentermarknaden ser hyperskala som den dominerande typen. Hyperskaliga anläggningar står för den största marknadsandelen. Moln- och AI-plattformsoperatörer driver efterfrågan. Colocation- och företagsdatacenter följer med stark tillväxt. Företag söker flexibel AI-redo kapacitet. Edge- och mikrodatascenter visar ökande adoption. Dessa stöder låglatensarbetsbelastningar. Urbana och regionala användningsfall driver expansion.

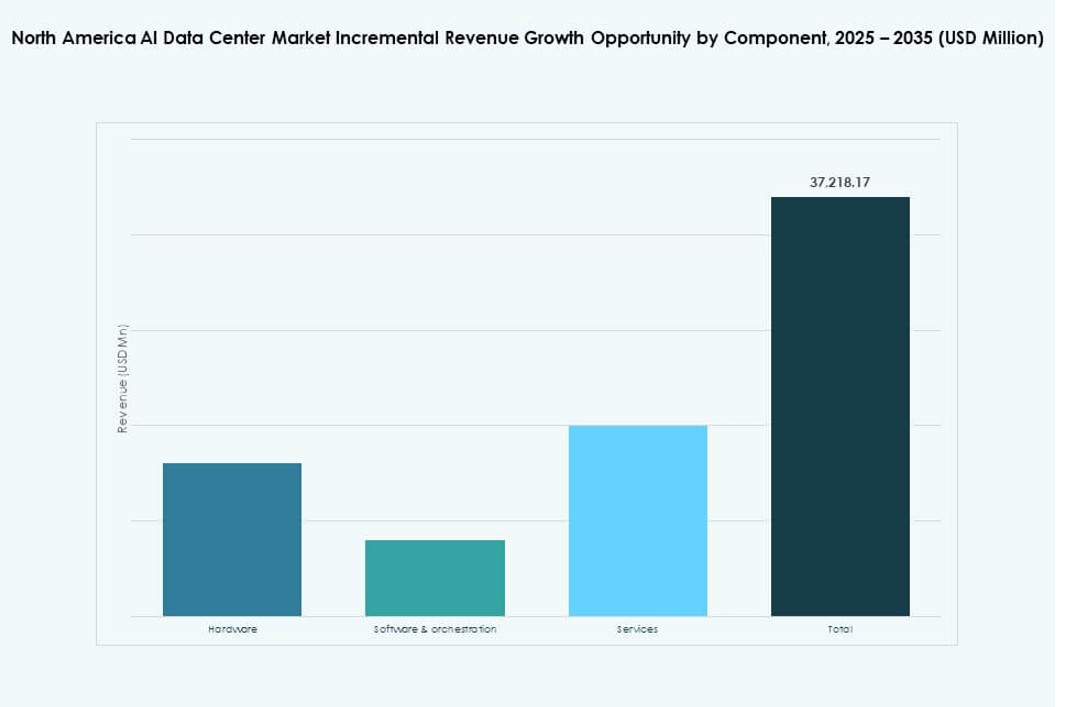

Efter komponent

Den nordamerikanska AI-datacentermarknaden är fortfarande hårdvarudriven. Servrar, acceleratorer och nätverk dominerar utgifterna. GPU:er och anpassade AI-chips har en stor andel. Programvara och orkestrering blir allt viktigare. Verktyg för arbetsbelastningsschemaläggning och övervakning expanderar. Tjänster växer genom hanterade erbjudanden. Integration och livscykelstöd får ökad relevans. Komponentbalansen skiftar mot programvaruvärde.

Efter distribution

Den nordamerikanska AI-datacentermarknaden föredrar molndistribution. Molnet har den största andelen tack vare skalbarhet. Lokala installationer förblir relevanta för reglerade sektorer. Hybriddistribution visar den snabbaste tillväxten. Företag balanserar kontroll och flexibilitet. Dataresidens driver hybridmodeller. Operatörer designar interoperabla plattformar. Distributionsmångfald formar infrastrukturplanering.

Efter tillämpning

Den nordamerikanska AI-datacentermarknaden leds av generativ AI. GenAI-arbetsbelastningar förbrukar mest beräkningskapacitet. Maskininlärning följer med bred företagsanvändning. NLP och datorseende expanderar över sektorer. Media och detaljhandel driver efterfrågan på inferens. Andra tillämpningar inkluderar robotik och analys. Tillämpningsmixen ökar infrastrukturens komplexitet. Tillväxt gynnar högdensitetssystem.

Efter vertikal

Den nordamerikanska AI-datacentermarknaden ser IT och telekom leda användningen. Moln- och nätverksoperatörer förankrar efterfrågan. BFSI har en stark andel på grund av efterlevnadsbehov. Hälso- och sjukvård visar snabb adoptionsökning. Detaljhandel och media ökar AI-användningen. Tillverkning antar prediktiva system. Fordonsindustrin stöder autonomiforskning. Vertikal mångfald stabiliserar efterfrågecykler.

Regionala insikter

USA

Den nordamerikanska AI-datacentermarknaden leds av USA med cirka 72% andel. Hyperskaliga molnkoncentrationer driver dominansen. Stark AI-startup och företagsadoption stödjer efterfrågan. Tillgång till el och fiber gynnar stora campus. Federala och statliga incitament uppmuntrar investeringar. Det förblir det primära innovationsnavet. Kapacitetsutbyggnad fortsätter över större metropoler.

- Till exempel lanserade CoreSite sitt NY3-datacenter i Secaucus, New Jersey, och lade till mer än 138 000 kvadratfot AI-klar kapacitet intill sin befintliga NY2-anläggning, vilket skapade ett mycket anslutet campus på den östra kusten. Den nya platsen stöder avancerade arbetsbelastningar med molninterkonnektion och vätskekylning för högdensitetsberäkningar.

Kanada

Den nordamerikanska AI-datacentermarknaden tilldelar Kanada nästan 18% andel. Riklig förnybar energi stöder hållbarhetsmål. Kallare klimat minskar kylkostnader. AI-forskningsmiljöer lockar infrastrukturprojekt. Datasuveränitetspolicyer stöder lokala byggen. Det får fotfäste bland globala operatörer. Tillväxt fokuserar på gröna anläggningar.

Mexiko

Den nordamerikanska AI-datacentermarknaden ger Mexiko nära 10 % andel. Efterfrågan på närproduktion driver regionala anläggningar. Anslutning till amerikanska marknader stödjer expansion. Edge- och företagsutbyggnader leder tillväxten. Kostnadsfördelar lockar nya aktörer. Det stärker den digitala infrastrukturen över gränserna. Den regionala betydelsen fortsätter att öka.

- Till exempel lanserade KIO Data Centers sin QRO2-anläggning i Querétaro, Mexiko, vilket utökade den totala regionala kapaciteten till nästan 19 MW med hög tillgänglighet av ström och operatörsneutral anslutning. Anläggningen stärker Querétaros roll som en strategisk digital infrastrukturhub för moln- och AI-arbetsbelastningar i Nordamerika.

Konkurrensinsikter:

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Equinix

- Digital Realty Trust

- Vantage Data Centers

Den konkurrensutsatta landskapet för den nordamerikanska AI-datacentermarknaden definieras av hyperskalare, utrustningsleverantörer och colocation-leverantörer som avancerar AI-infrastrukturens skala och kapacitet. AWS, Microsoft och Google dominerar hyperskaliga moln-AI-utbyggnader med anpassad kisel och dedikerade AI-regioner. Meta och NVIDIA investerar kraftigt i GPU-drivna datacenter för modellträning. Dell, HPE och Lenovo stärker företagsadoptionen med AI-redo server- och lagringssystem. Equinix och Digital Realty leder inom högdensitets-colocation med starka interkonnektionsresurser. Det visar intensiva kapitalflöden, M&A-aktivitet och partnerskap centrerade kring AI-arbetsbelastningar, effektivitetsförbättringar och regional expansion. Konkurrensdifferentiering fokuserar på kylinnovation, kiselacceleration och service-lagerintegration. Marknadsledare formar långsiktig infrastrukturstrategi över AI-ekosystemet.

Senaste utvecklingen:

- I september 2025 tillkännagav Nebius ett partnerskap på 17,4 miljarder dollar med Microsoft för att leverera AI-infrastruktur över fem år, inklusive ett nytt Nvidia-drivet AI-datacenter i Vineland, New Jersey.

- I juli 2025 lanserade Equinix sin största AI-redo datahall i Ashburn, Virginia, med 48 MW kapacitet och direkta molnutbyteslänkar anpassade för nordamerikanska AI-infrastrukturella behov.

- I december 2024 slutförde NVIDIA Corporation sitt förvärv av Run:ai för 700 miljoner USD, och integrerade Kubernetes-native orkestrering i sin DGX-plattformssvit för att förbättra AI-arbetsbelastningshantering i datacenter.

- I mars 2024 avsatte Amazon Web Services 150 miljarder USD för nya AI-regioner i Ohio, Oregon och Virginia, med specialbyggd vätskekylning och 415 V strömfördelning för att stödja högdensitets AI-arbetsbelastningar.