执行摘要:

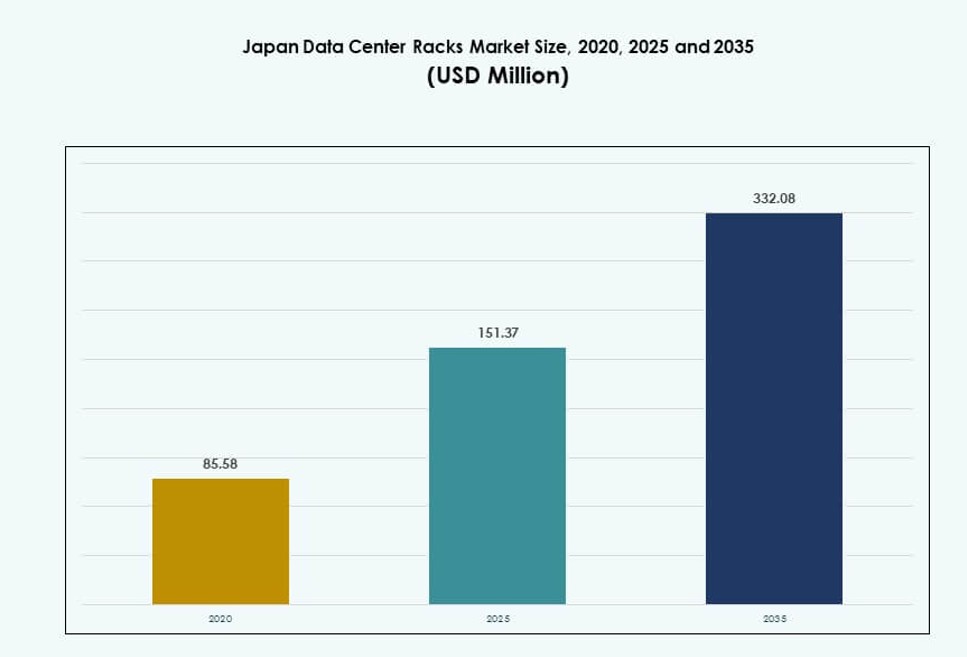

日本数据中心机架市场规模从2020年的8558万美元增长到2025年的1.5137亿美元,预计到2035年将达到3.3208亿美元,预测期内的年复合增长率为8.11%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年日本数据中心机架市场规模 |

1.5137亿美元 |

| 日本数据中心机架市场,年复合增长率 |

8.11% |

| 2035年日本数据中心机架市场规模 |

3.3208亿美元 |

高密度计算、人工智能工作负载增长和模块化基础设施推动市场向前发展。企业正在采用液冷和智能机架来应对不断增加的电力负荷和能源目标。机架设计正在演变以支持灵活配置、软件定义操作和平台层集成。电信和IT供应商正在升级机架以支持边缘、5G和人工智能就绪的部署。政府的数字政策和可持续性要求进一步加速基础设施支出。投资者看好与日本国家数字优先事项一致的可扩展、弹性机架基础设施的长期价值。市场反映了支持超大规模、企业和混合云基础设施的关键层。其战略角色支持计算效率和国家竞争力。

东京因其密集的云区域、政府支持的云采用和超大规模投资而引领市场。大阪作为灾难恢复和混合工作负载的次要枢纽,拥有镜像机架基础设施。福冈、名古屋和札幌等城市正在通过边缘数据中心扩展和电信部署崭露头角。强大的光纤连接和区域5G项目支持在主要大都市以外的机架部署。这些地区提供空间、较低的成本和去中心化基础设施的政策激励。随着对本地化计算和边缘存储需求的增加,市场在地理上继续扩展。日本的机架需求现在反映出多区域数据基础设施的演变。

市场动态:

市场驱动因素

超大规模和人工智能工作负载的增加需要高密度机架设计

日本数据中心机架市场的驱动力来自于对人工智能、机器学习和高性能计算应用的需求增加。这些工作负载需要支持液冷和50 kW以上功率阈值的高密度、可扩展机架。超大规模企业正在东京和大阪扩展,采用模块化设计以实现快速部署。机架基础设施已经发展为内置电缆管理和冷却集成。国内外企业正在与ODCC和OCP标准对齐,以实现机架互操作性。日本的超大规模增长得到了数字政府倡议和主权云政策的支持。以人工智能为重点的企业需要低延迟环境和动态机架配置。这些需求推动了对先进机架设置的需求。它在现代计算和数据传输基础设施中起着核心作用。

- 例如,NTT Communications的大阪第七数据中心在2024年获得了NVIDIA DGX-Ready认证,支持用于生成式人工智能的高密度机架,并在其4,600平方米的服务器房间内准备好液冷,且可扩展至9,500平方米。

转向节能和可持续基础设施投资

在日本能源受限的环境中,能源使用优化是新机架采用的关键驱动因素。运营商更倾向于支持冷通道封闭、气流控制和集成电源监控的机架。兼容液冷的机架正在获得关注,以降低PUE并管理GPU热负荷。公司还专注于碳减排,推动设施层面的生态设计。具有机架内冷却和高效PDU的机架基础设施有助于实现ESG目标。数据中心所有者更青睐与长期可持续计划一致的机架。日本对绿色IT基础设施的推动加剧了对高效机架硬件的需求。它支持节能和法规合规。这种一致性增强了投资者对设施升级的信心。

政策支持和电信扩展推动的数字基础设施现代化

日本的数字经济战略直接推动了在传统和新建设施中的机架部署。数字厅的改革正在推动云优先和边缘就绪架构。电信企业正在升级5G边缘站点和区域节点的机架。政府云区域需要集成监控的安全模块化机架设计。边缘计算区域的基础设施投资带来了对灵活机架部署的更高需求。云、托管和边缘的混合设置正在塑造采购周期。日本对数字化转型的关注加速了对灵活、弹性机架格式的需求。它现在是可靠数字运营的战略推动者。公共和私人倡议一致扩大模块化机架基础设施。

- 例如,NTT的东京第十一数据中心支持2,000 kg/m²的高机架密度、N+1 UPS冗余和48小时以上的应急发电机运行时间,从而实现可靠的边缘和云升级。

托管服务模型中的机架标准化和自动化采用

机架格式的标准化提高了部署时间、资产生命周期和自动化集成。托管服务提供商提供预配置的机架,集成了电源、冷却和安全传感器。这些自动化机架减少了人为错误并改善了服务SLA指标。对远程诊断和软件定义基础设施的支持已内置于新型机架中。客户寻求与容器化、虚拟化和分解存储格式一致的机架。智能机架的采用在东京不断扩大,并得到本地集成商的支持。日本数据中心机架市场受益于云原生增长和编排就绪环境。它支持动态、软件控制的基础设施扩展。这一趋势吸引了企业和超大规模客户。

市场趋势

机架系统中直接芯片和后门液冷的集成

日本机架功率密度的上升正在导致液冷系统的广泛采用。直接芯片和后门热交换器正在集成到高性能机架中。运营商更喜欢支持GPU、AI加速器和密集计算节点的模块化液冷机架。与标准机架尺寸的兼容性支持更轻松的升级。供应商正在开发带有监控传感器和热警报的即用型液冷机架。热效率提高30-40%促使人们转向传统气流方法。机架级液冷系统在东京超大规模区域受到青睐。日本数据中心机架市场受益于这种高功率密度部署的转变。它与全球向液冷转变以应对计算密集型工作负载的趋势一致。

区域节点边缘中心机架部署的增长

边缘计算的增长正在推动郊区和农村地区的新机架安装。运营商在电信边缘站点部署紧凑的预配置机架,集成了电源和冷却。区域边缘设施使用坚固化和模块化机架外壳用于室外和低占地面积站点。对5G回程、低延迟应用和智慧城市基础设施的需求支持了这一转变。电信公司和CDN提供商在福冈、札幌和名古屋安装边缘机架。边缘机架通常预集成了开关设备、微型DCIM和冗余系统。日本数据中心机架市场通过分布式架构设计实现增长。它响应了靠近终端用户的更快数据处理需求。

采用AI驱动的DCIM进行机架级性能优化

日本的数据中心正在机架级部署AI集成的数据中心基础设施管理(DCIM)工具。这些工具实时优化气流、温度、功率负载和设备利用率。机架外壳现在集成了用于预测分析和故障预防的传感器。基于AI的监控支持远程诊断和自动响应协议。运营商使用数字孪生和仿真来优化机架布局。这一趋势支持运营弹性和可持续性跟踪。运行高密度机架的设施受益于细粒度遥测和警报系统。日本数据中心机架市场与基础设施管理中的AI采用保持一致。它提高了正常运行时间、效率和成本节约。

对抗震和预制机架系统的投资增长

日本的地震风险特征导致对抗震机架的需求增加。供应商现在提供经过振动、倾斜和锚固强度测试的机架,以适应高风险区域。预制机架系统在模块化数据中心的部署中逐渐被采用。抗震机架广泛应用于政府、银行和电信设施。认证标准影响机架采购,尤其是在东京和仙台地区。具有可调节稳定器和加固框架的机架结构确保资产安全。预制化还使城市扩展的部署周期更快。日本数据中心机架市场反映了对结构安全和速度的关注。它支持国家基础设施可靠性目标。

市场挑战

空间限制和高房地产成本限制扩展潜力

日本的城市中心面临土地供应有限的问题,限制了绿地设施的发展。东京和大阪的数据中心位于高成本区域,对机架密度造成压力。运营商必须在紧凑的布局中优化垂直机架空间和电力使用。这些限制通常增加对高密度或液冷机架的依赖,提高了前期投资。扩展需要创造性的解决方案,如地下或多层数据楼层。改造旧址以适应新机架格式仍然复杂。日本数据中心机架市场在有限空间中努力平衡规模和效率。这减缓了部署周期并使长期机架规划复杂化。成本密集的房地产进一步增加了利润压力。

供应链中断和定制需求阻碍采购速度

由于复杂的定制和采购限制,机架采购周期面临延误。日本的许多数据中心根据工作负载、合规性和供应商标准偏好特定的设计配置。具有特殊冷却、电力或抗震功能的定制机架需要更长的交货时间。全球供应链中断导致交货延迟和组件价格上涨。当地制造能力对于先进的模块化机架系统仍然有限。进口法规和组件可用性增加了项目风险。日本数据中心机架市场在高需求阶段遇到瓶颈。这减缓了先进机架类型的采用,并降低了在超大规模扩展中的灵活性。运营商寻求本地替代方案以降低采购风险。

市场机会

AI工作负载扩展创造了对50 kW以上高密度机架部署的需求

企业和超大规模企业的AI训练工作负载增加,对下一代机架解决方案的需求强劲。GPU密集型环境需要支持液冷和集成PDU的高功率密度机架。日本数据中心机架市场可以通过与AI驱动的容量需求对齐来快速扩展。这为支持AI集群的模块化、可扩展和智能机架提供了机会。提供快速部署机架系统的供应商将获得竞争优势。东京和大阪的AI区域将继续成为主要目标。智慧城市计划将进一步推动AI就绪机架的采购。

区域边缘扩展为紧凑和预制机架打开新市场

区域城市的边缘基础设施增长为紧凑型机架供应商打开了大门。集成了冷却、电源和安全功能的预制机架是电信和智能基础设施部署的理想选择。日本数据中心机架市场受益于区域政策支持和去中心化目标。机架供应商可以通过集装箱化或一体化机架解决方案进入二线城市市场。这些较小的部署将促进在较不饱和区域的分布式云增长。北部和西部各县的扩展潜力依然强劲。

市场细分

按机架类型

由于在超大规模和企业环境中的广泛使用,机柜机架在日本数据中心机架市场中占据主导地位。它们提供了增强的电缆管理、气流控制和物理安全性。开放式机架主要用于优先考虑气流和可访问性的安全环境。其他类型包括适合较小部署的壁挂式和便携式配置。机柜机架因其灵活性和电力集成而受到青睐。它们支持密集配置和热量隔离需求。市场偏好继续向封闭机柜转移,以满足高密度工作负载的需求。

按机架高度

42U机架在日本数据中心机架市场中占据主导地位,平衡了空间效率和硬件容量。这些标准高度的机架支持大多数IT、网络和电力设备,能够无缝融入模块化布局。低于42U的机架用于边缘站点和受限的服务器室。由于对可扩展AI和存储容量的需求增加,高于42U的机架正受到超大规模用户的关注。42U仍然是混合部署在托管和企业设施中的理想选择。它使维护更容易,并与全球OEM设计兼容。

按宽度

19英寸段在日本数据中心机架市场中领先,作为大多数IT设备的全球标准。它确保了OEM之间的兼容性,并简化了库存管理。23英寸机架用于需要更大电缆槽或气流的电信和专用部署。其他类型包括用于小众或传统环境的非标准定制宽度。由于设计一致性、成本较低和互操作性,19英寸机架继续占据主导地位。它允许在多个数据中心区域中更轻松地进行扩展和服务集成。

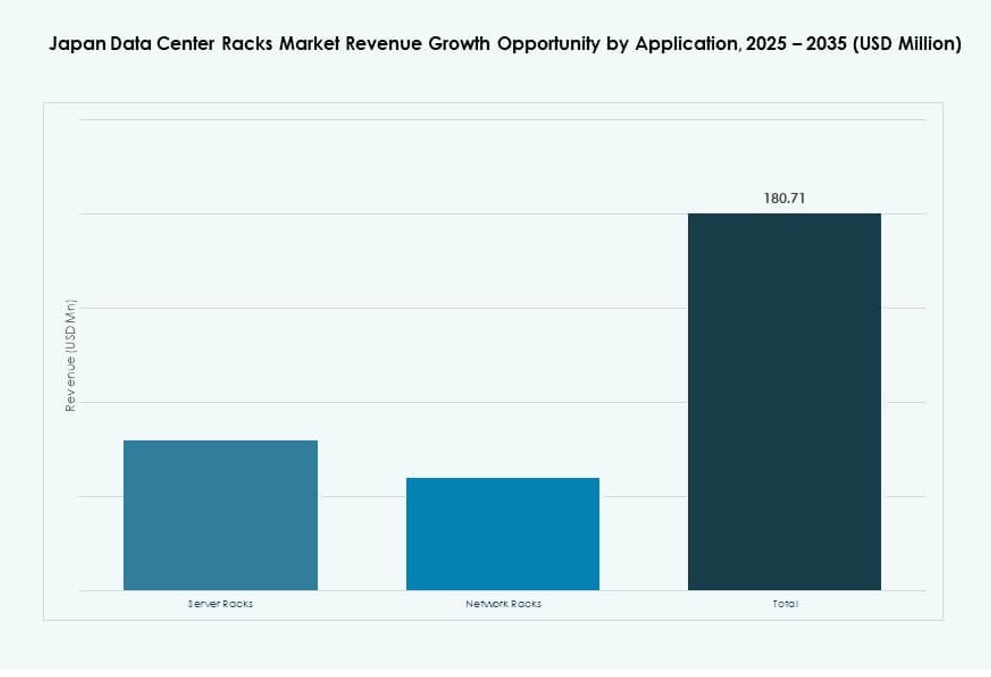

按应用

由于对计算密集型任务和虚拟化的需求不断增长,服务器机架在日本数据中心机架市场中占据最大份额。这些机架支持超大规模和私有云环境中的关键工作负载。网络机架用于电信和互联区域中的路由、交换和安全设备。对高IOPS和AI处理的需求使服务器机架部署保持强劲。机架电力和热管理的创新也有利于服务器机架的销售。通过电信扩展和5G部署,网络机架稳步增长。

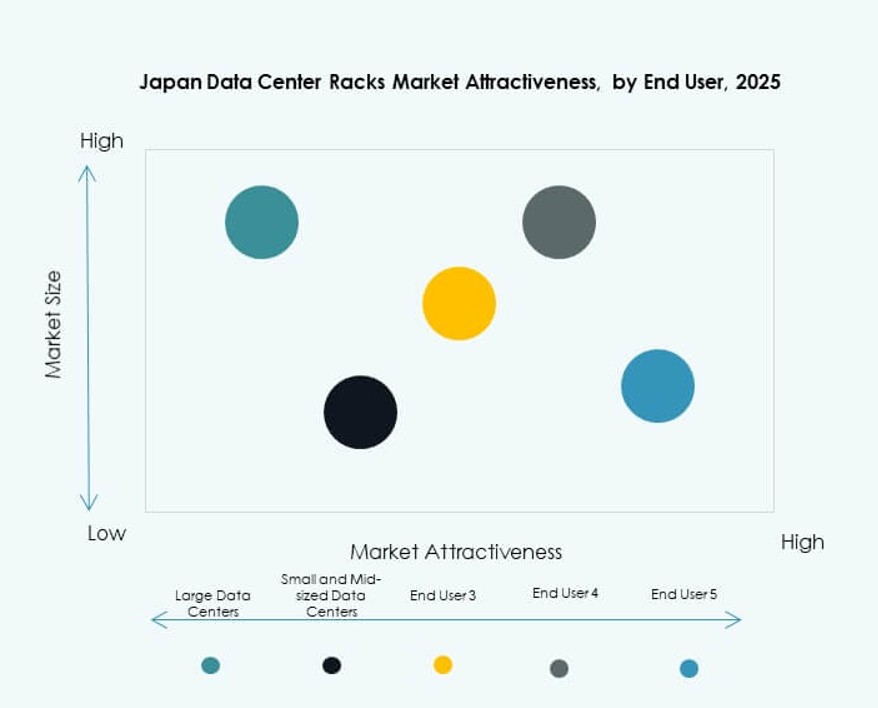

按终端用户

大型数据中心在日本数据中心机架市场中占据主导地位,具有更高的部署量和更大的基础设施投资。这些设施需要可扩展的高密度机架系统,以支持人工智能、云和混合模型。小型和中型数据中心采用更标准化的机架以满足通用 IT 需求。企业向混合云的过渡也推动了这两个类别的需求。大型数据中心投资于具有监控和模块化功能的智能机架。它们推动了先进电力和冷却解决方案的采购周期。

按行业分类

IT 和电信在日本数据中心机架市场中仍然是领先的行业,受到超大规模、云和移动扩展的推动。BFSI 紧随其后,专注于为金融服务和核心银行提供安全、冗余的基础设施。政府和国防部门要求与主权数据政策一致的安全和弹性机架。医疗、能源和零售通过数字化转型表现出稳定增长。随着在线商务和分析的增长,零售机架正在扩展。每个行业都采用与工作负载、合规性和弹性优先级一致的机架格式。

区域见解

东京地区以 44% 的市场份额领先,由超大规模和公共部门云驱动

东京在日本数据中心机架市场中占据约 44% 的份额,由超大规模部署和云区域集群推动。公共部门云计划和金融服务基础设施增加了对高密度机架的强劲需求。大多数国际超大规模企业和国内运营商将其最大的设施设在东京。该地区强大的光纤网络、政策支持和熟练的劳动力吸引了持续的投资。东京的机架通常支持 AI 集群和主权云节点。它仍然是高规格机架设计的核心市场。

- 例如,AWS 的亚太(东京)地区于 2011 年启动,截至 2024 年运营 4 个可用区,实现数据中心之间的冗余网络连接,包括 AI 工作负载服务。

大阪因灾难恢复、冗余和电信基础设施占据 31% 的份额

大阪贡献了约 31% 的市场份额,作为日本灾难恢复和镜像数据中心运营的次要枢纽。许多企业利用大阪来确保冗余和法规合规性。大阪的机架安装通常支持混合云、电信基础设施和弹性设计架构。该地区较低的风险特征和光纤连接使其成为备份和延迟敏感操作的理想选择。日本数据中心机架市场受益于镜像部署中的强劲机架需求。它支持国家基础设施连续性目标。

- 例如,KDDI 于 2024 年与夏普签署协议,在大阪的夏普堺工厂开发数据中心,计划至少托管 1,000 台服务器,包括 Nvidia GB200 NVL72 配置以支持弹性 AI 工作负载。

区域城市以新兴的边缘、电信和行业集群占据 25% 的市场份额

日本机架需求的剩余25%来自福冈、札幌、名古屋和广岛等新兴区域。这些城市正在见证电信边缘设施、智慧城市项目和人工智能研究集群的增长。预制和紧凑型机架在边缘位置和大学校园的部署更为广泛。运营商瞄准这些区域进行分布式计算、内容交付和区域云服务。日本数据中心机架市场在这些扩展区域中看到了新的机架机会。它支持与区域需求相一致的去中心化、可扩展的基础设施增长。

竞争洞察:

- 施耐德电气

- Vertiv集团

- Rittal

- 富士通

- 惠普企业

- 思科系统公司

- 戴尔公司

- 日东工业

- 高知电子机箱

- Chatsworth产品

日本数据中心机架市场由全球巨头和国内专家组成,提供多种机架系统。施耐德电气、Vertiv和Rittal在高密度和模块化机架部署方面领先,适用于超大规模环境。富士通和惠普企业专注于具有电源和冷却功能的企业级集成机架。像日东工业和高知这样的本地公司提供满足抗震和紧凑占地要求的定制解决方案。竞争环境由液冷、智能机架和节能设计的创新塑造,并通过与超大规模企业和电信运营商的合作进一步定义。公司通过提供快速部署、合规且高可靠性的机架系统,与日本的基础设施和数字目标保持一致,从而获得优势。

最新发展:

- 2025年11月,施耐德电气推出了一系列为高密度AI和加速计算工作负载设计的数据中心基础设施解决方案。此次发布包括支持超过1 MW极端机架功率密度的集成白色空间解决方案、改进的配电方案以及增强的热管理能力,以支持现代机架设计。

- 2025年10月,施耐德电气宣布与NVIDIA合作开发支持未来机架高达1.2 MW的800 VDC电源侧车系统。该创新专注于下一代AI基础设施的高容量机架电力传输和能源效率。

- 2025年8月,Vertiv Holdings Co.完成了对Great Lakes Data Racks & Cabinets的收购,价值约2亿美元。此战略举措扩展了Vertiv的机架、机柜和集成基础设施产品组合,提供定制机架解决方案、抗震机柜和先进的电缆管理系统。