执行摘要:

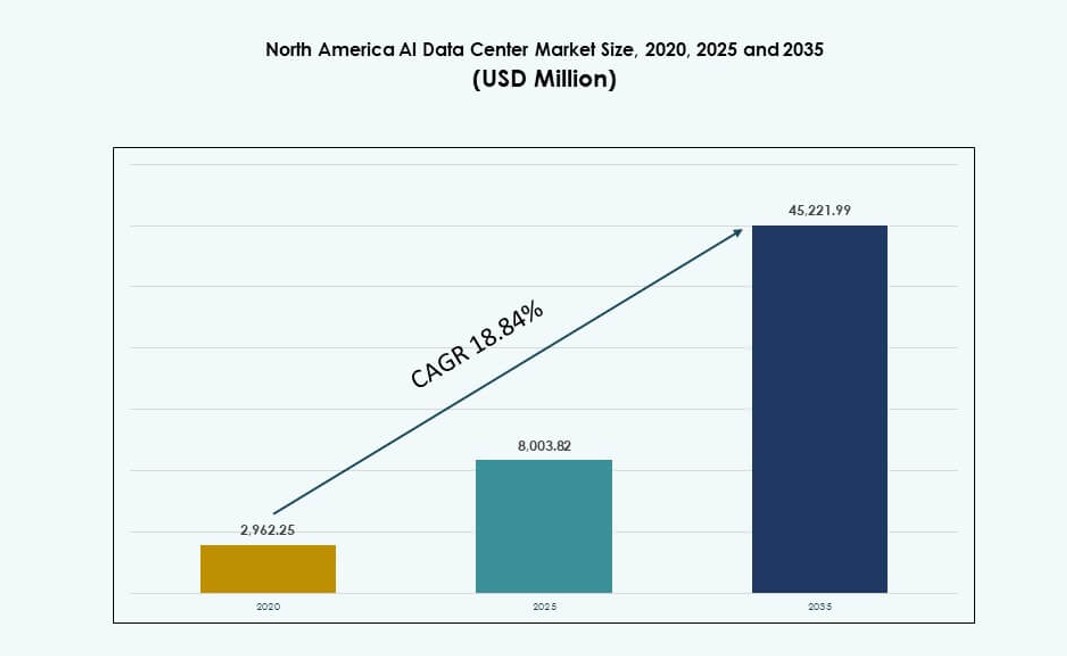

北美人工智能数据中心市场规模从2020年的29.6225亿美元增长到2025年的80.0382亿美元,预计到2035年将达到452.2199亿美元,在预测期内的复合年增长率为18.84%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年北美人工智能数据中心市场规模 |

80.0382亿美元 |

| 北美人工智能数据中心市场,复合年增长率 |

18.84% |

| 2035年北美人工智能数据中心市场规模 |

452.2199亿美元 |

北美人工智能数据中心市场的强劲势头来自于超大规模企业和企业部署用于AI训练的高密度机架。对基于GPU的系统和AI专用硅的需求推动了功率密度的阈值。运营商集成液冷、模块化设计和AIOps以提高运营效率。生成式AI、自然语言处理和计算机视觉工作负载增加了空间、电力和热量需求。AI基础设施从孤立的集群转向区域规模的设施。云提供商构建AI优化区,进行本地化数据处理。这创造了持久的投资路径和供应商生态系统的对齐。市场在医疗、通信和银行金融服务等垂直领域的战略作用得到加强。

美国在北美人工智能数据中心市场中占据最大市场份额,受超大规模云集中和AI基础设施成熟度的推动。加拿大紧随其后,增长强劲,得益于丰富的可再生能源、较凉爽的气候和AI研究计划。墨西哥正在崛起,受益于近岸外包趋势、跨境互联和区域云基础设施的扩展。与美国云节点的地理接近性支持需求聚合。这有助于实现分布式AI计算,并改善整个地区的服务可用性。常见问题:

市场动态:

市场驱动因素

大规模AI模型训练和推理工作负载的加速

由于模型训练需求的快速增长,北美人工智能数据中心市场正在扩展。企业在搜索、医疗和金融领域部署大型语言模型。训练周期需要密集的GPU集群和低延迟的网络结构。数据中心运营商重新设计电力和冷却布局。云平台标准化AI优化的服务器架构。芯片供应商将路线图与超大规模需求对齐。资本流动瞄准可扩展的计算基础设施。这增强了长期容量规划的信心。投资者将此转变视为结构上持久的。

高密度计算和先进冷却架构的快速采用

北美AI数据中心市场受益于高密度机架的采用。AI服务器将功率水平推向传统限制之外。运营商部署液体和混合冷却系统。设施设计转向模块化和可扩展格式。设备供应商提供集成机架解决方案。冷却创新提高了热稳定性和正常运行时间。能源效率的提高支持运营利润率。它减少了在重负载下的性能瓶颈。此驱动因素支持高级托管定价。

- 例如,Equinix宣布计划在45个都市中的100多个数据中心扩展液体冷却,以支持高密度AI工作负载,从而在关键的美国市场(如阿什本和硅谷)实现更高效的热管理。这些部署与由基于GPU的AI基础设施推动的机架功率密度增加相一致。

超大规模云和AI平台投资的扩展

北美AI数据中心市场从超大规模云扩展中获得规模。主要平台在AI优先区域进行投资。定制硅和GPU集群成为新园区的支柱。长期电力合同确保可预测的运营。网络升级改善东西向流量。平台生态系统吸引企业AI工作负载。它提高了小型运营商的进入壁垒。投资者青睐超大规模支持的基础设施资产。战略伙伴关系加深市场弹性。

企业数字化转型和AI在各行业的整合

随着企业AI的采用,北美AI数据中心市场增长。医疗保健使用AI进行诊断和成像。BFSI部署欺诈检测和风险模型。零售应用需求预测和个性化工具。制造业采用预测性维护平台。这些用例需要安全和合规的基础设施。数据重力有利于区域数据中心。它推动了稳定的托管需求。企业将AI基础设施视为关键任务。

- 例如,GE HealthCare在AWS GPU实例上使用其Precision DL平台加速医学成像工作流程,展示了AI模型处理在大规模CT扫描数据集上的显著性能提升。此部署突出了云GPU计算在医疗AI工作负载中的实际应用。

市场趋势

向标准化AI就绪模块化数据中心设计的转变

北美AI数据中心市场显示出向模块化建设的转变。运营商更倾向于可重复的部署模型。预制电力和冷却模块减少了建设时间。标准布局简化了容量扩展规划。供应商将产品线与模块化需求对齐。这一趋势提高了部署速度的可预测性。它降低了建设风险暴露。财务模型为投资者提供了清晰度。

AI驱动的运营和预测性基础设施管理的使用增加

北美AI数据中心市场采用AI引导的运营工具。运营商部署预测性维护平台。传感器数据指导热和电力优化。故障检测改善服务连续性。自动化工作流程减少了人工干预。它增强了正常运行时间的可靠性。运营团队有效扩展。这一趋势支持利润率的稳定性。

对混合和多云AI架构的偏好增加

北美AI数据中心市场反映了混合部署偏好。企业混合使用本地和云AI堆栈。敏感工作负载保持本地化。突发工作负载转移到云区域。设施间互联需求上升。托管中心获得战略相关性。这重塑了容量规划策略。供应商专注于连接服务。

在AI基础设施规划中对可持续性指标的关注增加

北美AI数据中心市场整合了可持续性基准。买家评估碳和能源指标。运营商投资于高效的冷却系统。可再生能源采购优先。报告标准影响采购决策。这影响了选址策略。可持续资产吸引长期资本。

市场挑战

电力可用性限制和电网基础设施限制

北美AI数据中心市场面临电力获取压力。AI工作负载需要高且稳定的能源供应。电网升级落后于快速的容量建设。许可延误拖慢项目时间表。电价波动影响成本预测。运营商竞争优质公用事业区。这增加了开发复杂性。风险管理对投资者变得至关重要。

对先进硬件和冷却系统的供应链依赖

北美AI数据中心市场依赖于专业组件。GPU供应随全球需求波动。冷却设备的交货时间仍然较长。物流中断影响部署时间表。供应商集中增加了采购风险。成本上涨压力影响利润率。这挑战了容量预测的准确性。运营商多样化供应商策略。

市场机会

边缘和区域AI处理设施的扩展

北美AI数据中心市场因边缘AI增长而获得机会。对延迟敏感的应用推动区域需求。智慧城市和自主系统需要邻近计算。较小的设施补充超大规模园区。运营商瞄准次级大都市。这开辟了新的投资走廊。边缘资产多样化收入来源。长期需求可见性提高。

AI优化的托管和管理服务的发展

北美AI数据中心市场提供服务层扩展。企业寻求托管AI基础设施。托管服务提供商捆绑计算和编排工具。此模型减少了客户的复杂性。高端服务提高每机架收益。它增强了客户粘性。投资者青睐以服务为导向的差异化。

市场细分

按类型

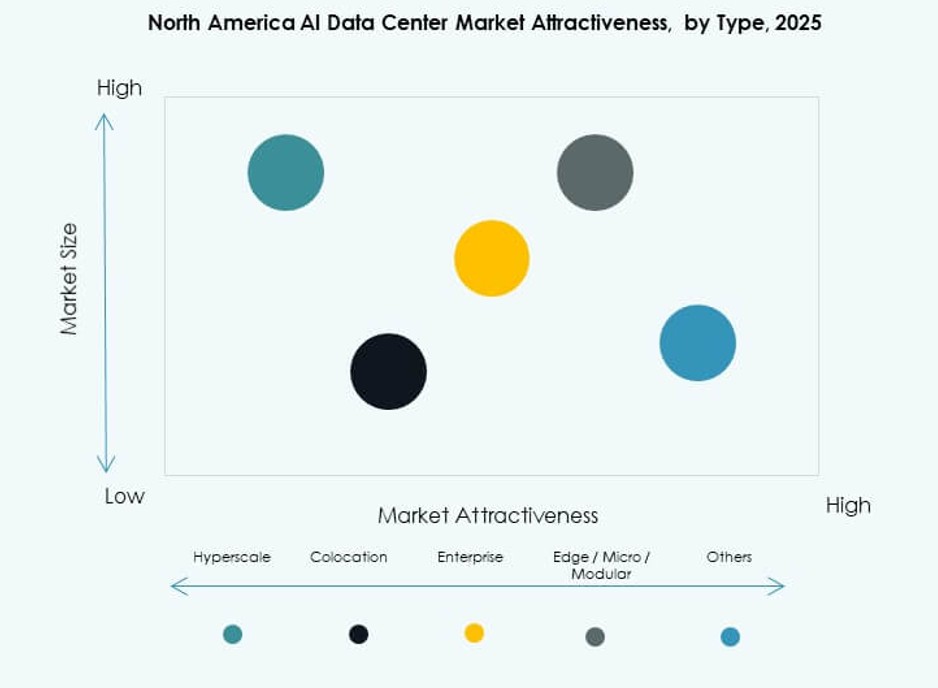

北美AI数据中心市场视超大规模为主导类型。超大规模设施占据最大市场份额。云和AI平台运营商推动需求。托管和企业数据中心紧随其后,增长强劲。企业寻求灵活的AI就绪容量。边缘和微型数据中心显示出上升的采用。这些支持低延迟工作负载。城市和区域用例推动扩展。

按组件分类

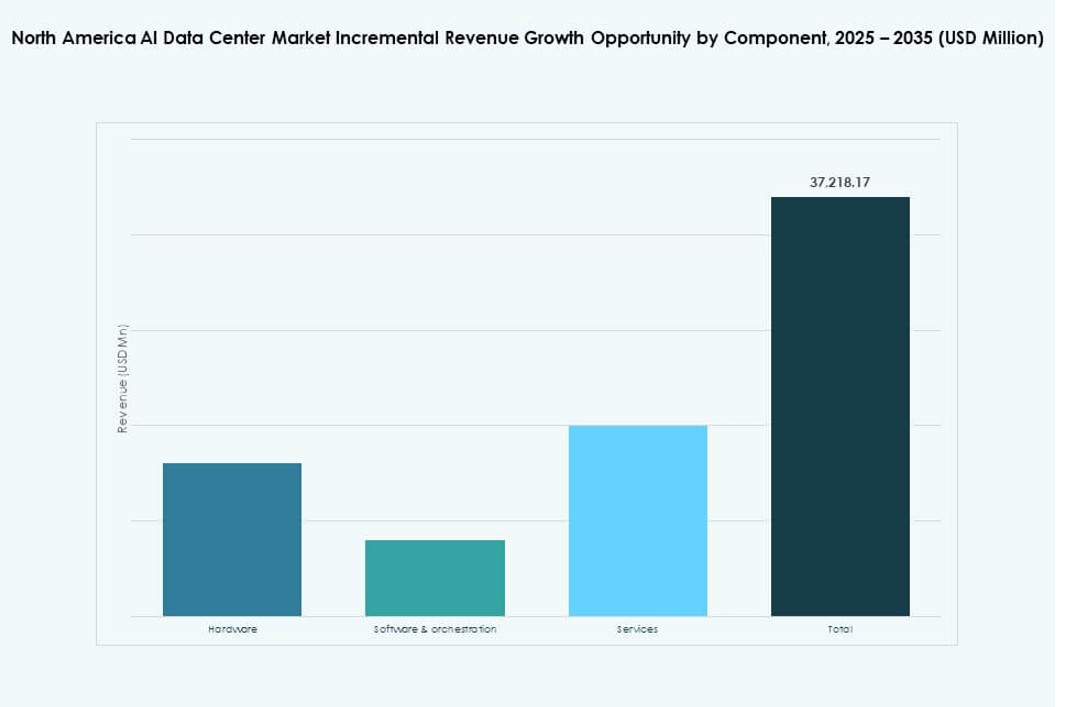

北美AI数据中心市场仍以硬件为主导。服务器、加速器和网络占据支出主导地位。GPU和定制AI芯片占有主要份额。软件和编排的重要性增加。工作负载调度和监控工具扩展。服务通过托管产品增长。集成和生命周期支持的重要性增加。组件平衡向软件价值转移。

按部署分类

北美AI数据中心市场偏向云部署。由于可扩展性,云占据最大份额。在监管行业中,本地部署仍然相关。混合部署显示出最快的增长。企业在控制和灵活性之间取得平衡。数据驻留推动混合模型。运营商设计互操作平台。部署多样性塑造基础设施规划。

按应用分类

北美AI数据中心市场由生成式AI引领。生成式AI工作负载消耗最多的计算能力。机器学习紧随其后,广泛用于企业。NLP和计算机视觉在各个行业扩展。媒体和零售推动推理需求。其他应用包括机器人和分析。应用组合增加了基础设施的复杂性。增长有利于高密度系统。

按行业分类

北美AI数据中心市场中IT和电信行业使用领先。云和网络运营商是需求的支柱。由于合规需求,BFSI占有强大份额。医疗保健显示出快速的采用增长。零售和媒体增加了AI的使用。制造业采用预测系统。汽车行业支持自动驾驶研究。行业多样性稳定了需求周期。

区域见解

美国

北美AI数据中心市场由美国主导,占据约72%的份额。超大规模云集中推动了主导地位。强大的AI初创企业和企业采用支持需求。电力和光纤的可用性有利于大型园区。联邦和州的激励措施鼓励投资。它仍然是主要的创新中心。容量扩展在主要大都市继续进行。

- 例如,CoreSite在新泽西州塞考克斯推出了其NY3数据中心,增加了超过138,000平方英尺的AI就绪容量,毗邻其现有的NY2设施,创建了一个高度连接的东海岸园区。新站点通过云互连和液体冷却支持高密度计算部署的高级工作负载。

加拿大

北美AI数据中心市场为加拿大分配了近18%的份额。丰富的可再生能源支持可持续发展目标。较凉爽的气候降低了冷却成本。AI研究生态系统吸引基础设施项目。数据主权政策支持本地建设。它在全球运营商中获得了吸引力。增长集中在绿色设施上。

墨西哥

北美人工智能数据中心市场给予墨西哥近10%的份额。近岸需求推动区域设施发展。与美国市场的连接支持扩张。边缘和企业部署引领增长。成本优势吸引新进入者。它加强了跨境数字基础设施。区域重要性持续上升。

- 例如,KIO数据中心在墨西哥克雷塔罗推出了其QRO2设施,将总区域容量扩大到近19兆瓦,提供高可用性电力和中立运营商连接。该地点加强了克雷塔罗作为北美云和人工智能工作负载战略数字基础设施枢纽的角色。

竞争洞察:

- 亚马逊网络服务(AWS)

- 微软(Azure)

- 谷歌云 / Alphabet

- Meta平台

- NVIDIA

- 戴尔科技

- 惠普企业(HPE)

- Equinix

- Digital Realty Trust

- Vantage数据中心

北美人工智能数据中心市场的竞争格局由超大规模企业、设备供应商和托管服务提供商定义,他们推动人工智能基础设施的规模和能力。AWS、微软和谷歌在超大规模云人工智能部署中占据主导地位,拥有定制硅和专用人工智能区域。Meta和NVIDIA在GPU驱动的数据中心进行大量投资以进行模型训练。戴尔、惠普和联想通过人工智能就绪的服务器和存储系统加强企业采用。Equinix和Digital Realty在高密度托管服务中领先,拥有强大的互连资产。它显示出围绕人工智能工作负载、效率改进和区域扩展的强烈资本流动、并购活动和合作伙伴关系。竞争差异化集中在冷却创新、硅加速和服务层集成。市场领导者塑造了整个人工智能生态系统的长期基础设施战略。

最新发展:

- 2025年9月,Nebius宣布与微软达成174亿美元的合作伙伴关系,在五年内提供人工智能基础设施,包括在新泽西州Vineland的新Nvidia驱动的人工智能数据中心。

- 2025年7月,Equinix在弗吉尼亚州阿什本推出其最大的人工智能就绪数据大厅,提供48兆瓦的容量,具有针对北美人工智能基础设施需求的直接云交换链接。

- 2024年12月,NVIDIA公司完成了对Run:ai的7亿美元收购,将Kubernetes原生编排集成到其DGX平台套件中,以增强数据中心的人工智能工作负载管理。

- 2024年3月,亚马逊网络服务为俄亥俄州、俄勒冈州和弗吉尼亚州的新人工智能区域预留了1500亿美元,采用专门设计的液冷和415 V电力分配以支持高密度人工智能工作负载。