执行摘要:

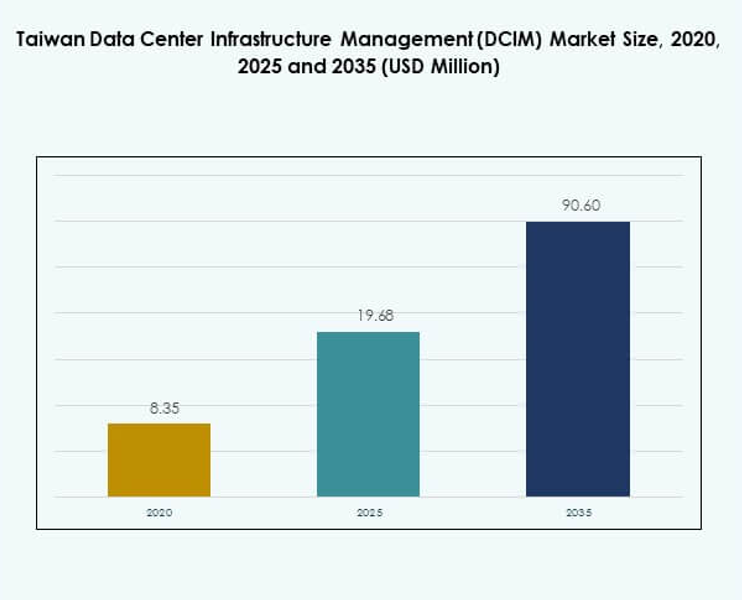

台湾数据中心基础设施管理(DCIM)市场规模从2020年的835万美元增长到2025年的1968万美元,预计到2035年将达到9060万美元,预测期内的复合年增长率为18.27%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年台湾数据中心基础设施管理(DCIM)市场规模 |

1968万美元 |

| 台湾数据中心基础设施管理(DCIM)市场,复合年增长率 |

18.27% |

| 2035年台湾数据中心基础设施管理(DCIM)市场规模 |

9060万美元 |

市场受到AI、物联网和自动化的快速采用推动,改变了企业管理数据中心的方式。模块化基础设施、可扩展平台和基于AI的监控创新提高了效率和可持续性。业务战略的转变,包括混合部署和遵循绿色标准,突显了市场的重要性。对于企业和投资者来说,这创造了提高韧性、降低成本和实现长期数字竞争力的机会。

在区域上,台湾受益于其在亚洲数字枢纽中的强势地位,得益于其半导体领导地位和ICT生态系统。由于超大规模设施和电信投资,北台湾领先,而中部地区通过工业采用而增长。南台湾则通过与5G和物联网扩展相关的边缘部署而崭露头角。这些地区共同创造了平衡的增长路径,加强了台湾在区域数字化转型中的角色。

市场驱动力

在关键基础设施中日益采用AI、物联网和自动化

台湾数据中心基础设施管理(DCIM)市场正在受到AI、物联网和自动化技术强劲采用的影响。企业正在使用先进的DCIM平台来改善监控、简化运营并减少停机时间。由AI分析支持的自动化工作流程帮助运营商优化资产利用率和能源性能。向混合和多云环境的转变增加了对实时可见性的需求。物联网传感器加强了关键基础设施中的预测性维护策略。这些进步降低了运营风险并延长了设备生命周期。对于企业和投资者来说,它提供了长期价值和运营稳定性。生态系统正朝着更智能、软件驱动的基础设施模型发展。

模块化和可扩展数据中心基础设施的创新增长

模块化和可扩展系统的创新是支持台湾DCIM市场的主要驱动力。模块化框架使运营商能够在不进行大量前期投资的情况下扩展容量,从而有效应对不断增长的数字工作负载。针对模块化设置量身定制的DCIM平台允许更快的部署和更容易与现有系统集成。这种灵活性对于云服务提供商和托管运营商至关重要。对模块化的关注还提高了能源效率并减少了基础设施冗余。由于模块化DCIM的适应性,投资者看到了强劲的机会。它确保企业能够将运营成本与实际使用模式相匹配。对可扩展架构的重视与台湾数字经济的扩展相一致。它已成为成熟企业和新进入者的核心战略。

- 例如,中华电信因其计划中的桃园超大规模设施(具有12 MW IT负载)而获得Frost & Sullivan的2025年台湾竞争战略领导奖。

能源效率和可持续发展的战略重要性

能源效率仍然是推动台湾市场采用的关键因素。DCIM解决方案现在包括基于AI的电力监控和可再生能源集成,以实现可持续发展目标。运营商面临遵守绿色数据中心标准的压力,使能源可见性成为核心要求。企业正在整合先进的冷却优化和环境监测。这一趋势增加了DCIM在降低电源使用效率方面的作用。对于投资者而言,可持续发展计划通过合规驱动的投资提供了强劲的回报潜力。企业受益于成本降低和品牌声誉的提升。台湾数据中心基础设施管理(DCIM)市场被战略性定位为可持续发展的推动者。它在加强运营表现的同时,与全球ESG承诺保持一致。

- 例如,微软在2020年10月宣布将在台湾建立其首个云区域,并承诺到2025年为其数据中心使用100%可再生能源,同时计划到2024年在台湾培训超过20万人。

行业结构变化和战略商业投资

市场正在见证企业、电信公司和超大规模企业在数据中心基础设施投资方式上的转变。电信提供商正在将DCIM战略与5G部署对齐,需要更好的边缘数据中心管理。金融机构也在投资DCIM,以确保合规性和运营弹性。全球超大规模企业将台湾视为其半导体生态系统的关键枢纽。这种融合正在重塑数字基础设施的融资和管理方式。对于投资者而言,结构性转变在托管和托管服务中创造了长期机会。企业获得了对容量和合规性的更强控制。台湾数据中心基础设施管理(DCIM)市场对区域数字增长具有战略意义。它是技术创新和投资规划的核心。

市场趋势

云原生DCIM平台与边缘部署的日益集成

塑造台湾数据中心基础设施管理(DCIM)市场的关键趋势是云原生DCIM平台与边缘部署的整合。边缘数据中心需要大规模的实时监控和控制。云原生模型提供灵活的部署,具有较低的前期投资和更快的更新速度。企业倾向于使用云连接的DCIM,以实现跨混合网络的集成。该趋势还通过实现远程管理提高了弹性。这对于电信和物联网生态系统至关重要。企业采用这些解决方案以提高速度和灵活性。这突显了云原生基础设施在区域扩展战略中日益重要的角色。

数字孪生技术在数据中心优化中的出现

数字孪生技术的采用正在改变DCIM的应用方式。运营商构建设施的虚拟副本,以模拟操作并识别低效之处。这种方法通过在物理变化发生前预测结果来增强决策能力。数字孪生通过改进场景测试来减少停机风险。它还加强了灾难恢复和容量规划。台湾数据中心基础设施管理(DCIM)市场对这些工具在精确驱动的操作中的兴趣日益增加。企业实时掌握环境和电力因素的可见性。这一趋势与全球先进预测建模的采用一致。这是迈向自主数据中心运营的重要一步。

对嵌入安全的DCIM解决方案的需求增加

网络安全集成已成为台湾DCIM生态系统中的一大趋势。随着连接性的增加,DCIM平台被视为关键基础设施的目标。嵌入安全的DCIM工具现在包括身份访问控制、合规监控和异常检测。企业将这些能力视为维持运营信任的重要因素。关注点已从物理监控扩展到网络弹性。对于企业来说,集成的网络安全提供了竞争优势。它还确保符合国际监管框架。台湾数据中心基础设施管理(DCIM)市场正在与全球安全要求保持一致。这突显了DCIM向以安全为驱动的运营层的演变。

人工智能驱动的分析和智能自动化的重要性上升

人工智能驱动的分析正在成为台湾DCIM领域的一个重要趋势。平台正在整合机器学习,以分析性能模式和优化电力分配。自动化建议在降低成本的同时改善容量规划。企业利用这些见解来预测设备故障并安排预防性维护。它支持效率并最大化正常运行时间。台湾数据中心基础设施管理(DCIM)市场正在利用人工智能驱动的工具进行智能自动化。这确保了企业和云环境中的运营连续性。投资者将人工智能视为市场领导者的差异化因素。它加强了DCIM向以智能为中心的基础设施骨干的转变。

市场挑战

跨混合和传统环境的集成复杂性

台湾数据中心基础设施管理(DCIM)市场面临的主要挑战之一是跨混合和传统系统的集成。许多企业运营混合基础设施,包括云端和本地设施。在这些环境中集成DCIM带来了很高的技术复杂性。传统系统缺乏与现代API和自动化框架的兼容性。这增加了部署成本并减缓了采用速度。它还造成了操作孤岛,降低了对资产的可见性。企业在集成过程中经常面临停机风险。这个挑战需要专业的专长,这进一步增加了成本压力。对于过渡到先进DCIM系统的企业来说,这仍然是一个主要障碍。

高部署成本和专业人才短缺

另一个挑战是高部署成本和专业人才短缺。全面的DCIM平台需要在软件、传感器和集成工具方面进行大量投资。许多企业由于预算限制而犹豫不决。DCIM领域训练有素的专业人员短缺加剧了这一挑战。没有熟练的员工,采用往往被延迟或未充分利用。投资者将员工培训视为长期扩展的限制因素。较小的企业尤其受到财务和技术障碍的限制。台湾数据中心基础设施管理(DCIM)市场必须克服这些障碍以实现更广泛的采用。这强调了成本优化和技能发展的重要性。

市场机会

边缘计算和5G支持的DCIM解决方案的扩展

边缘计算和5G网络的扩展在台湾数据中心基础设施管理(DCIM)市场创造了重大机会。边缘设施需要能够实时监控的轻量级、灵活的DCIM平台。电信提供商和企业正在投资于管理分布式网络的解决方案。这一趋势使服务提供商能够更可靠地快速扩展。它为提供边缘优化DCIM系统的供应商创造了机会。对于投资者而言,5G驱动的部署具有高增长潜力。机会在于为分布式工作负载提供可扩展的解决方案。这是台湾数字生态系统的增长加速器。

在AI增强的预测和可持续运营中的增长潜力

另一个强大的机会在于AI驱动的可持续性和预测管理工具。企业越来越关注节能解决方案以实现环境目标。基于AI的DCIM平台有助于优化冷却、减少碳足迹并延长资产寿命。预测工具增强了对设备故障的抵御能力。对于企业来说,这创造了可衡量的成本节约和合规效益。投资者受益于与ESG战略的对齐。台湾数据中心基础设施管理(DCIM)市场将加速采用AI驱动的可持续解决方案。它支持该地区的长期竞争力和环境责任。

市场细分

按组件

解决方案在台湾数据中心基础设施管理(DCIM)市场中占据主导地位,由于对先进监控和分析平台的需求,占据了显著份额。企业更倾向于提供实时电力使用情况、资产跟踪和环境控制洞察的解决方案。包括咨询和托管支持在内的服务随着企业寻求实施和优化的专家指导而稳步增长。提供软件和专业服务的供应商加强了采用率。数据中心日益复杂推动了对集成解决方案的依赖。企业受益于减少停机时间和优化资产管理。服务通过解决技能差距来补充这一趋势。这两个组成部分共同在市场扩展中发挥重要作用。

按数据中心类型

由于大规模IT运营和合规需求,企业数据中心在台湾具有强劲的采用率。随着企业转向共享基础设施模式,托管和共址中心正在获得显著地位。共址边缘数据中心支持物联网和5G应用,使其成为快速兴起的类别。随着超大规模投资,云和边缘数据中心正在迅速扩展。其他包括专门的政府和研究设施,满足小众需求。台湾数据中心基础设施管理(DCIM)市场日益受到共址和云设施的影响。企业利用这些类型实现可扩展性和成本控制。企业和共址设置的主导地位反映了不断演变的商业策略。

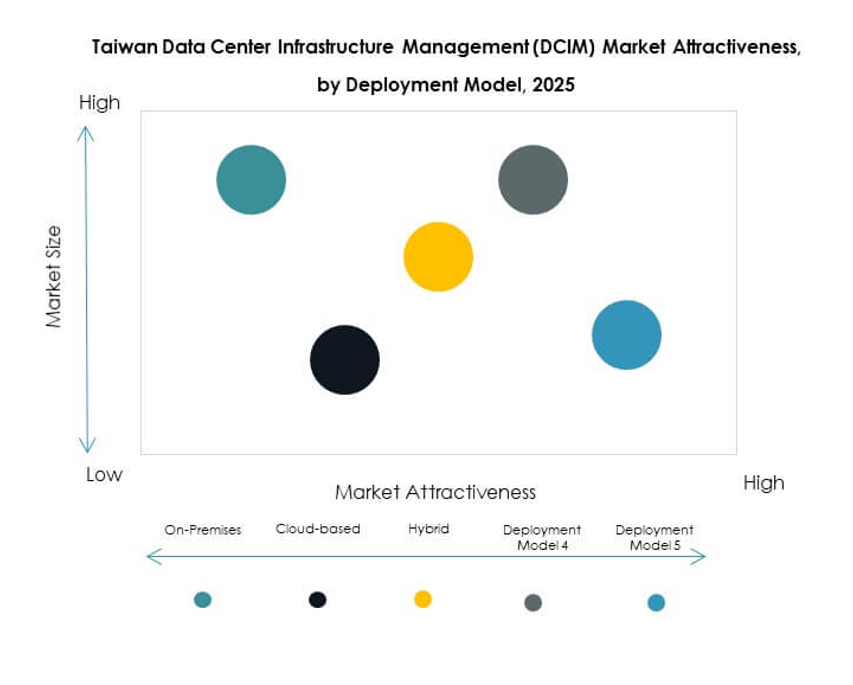

按部署模式

本地部署继续在台湾DCIM领域占据主导地位,特别是在优先考虑控制和安全的大型企业中。由于灵活性和降低前期成本,基于云的DCIM模型正在获得动力。混合部署正在成为企业在安全性与可扩展性之间取得平衡的首选。它允许跨多云和传统环境的集成,提供全面的可见性。随着企业多样化IT基础设施,市场正向混合主导演变。企业将混合视为在运营灵活性和合规性之间的最佳妥协。投资者认为混合部署是长期采用的关键。台湾数据中心基础设施管理(DCIM)市场反映了这些部署动态。

按企业规模

由于更高的IT基础设施需求和合规需求,大型企业在台湾DCIM市场中占据主导地位。它们在预测分析、实时监控和自动化的先进平台上投入大量资金。中小企业(SME)由于成本效益,越来越多地采用基于云的DCIM。中小企业受益于灵活的定价和易于扩展性,使云解决方案具有吸引力。随着数字化运营的扩展,市场正在看到中小企业的采用率上升。然而,由于复杂的工作负载,大型企业仍保持多数份额。投资者关注中小企业的增长潜力。台湾数据中心基础设施管理(DCIM)市场受益于这两个细分市场的平衡采用。

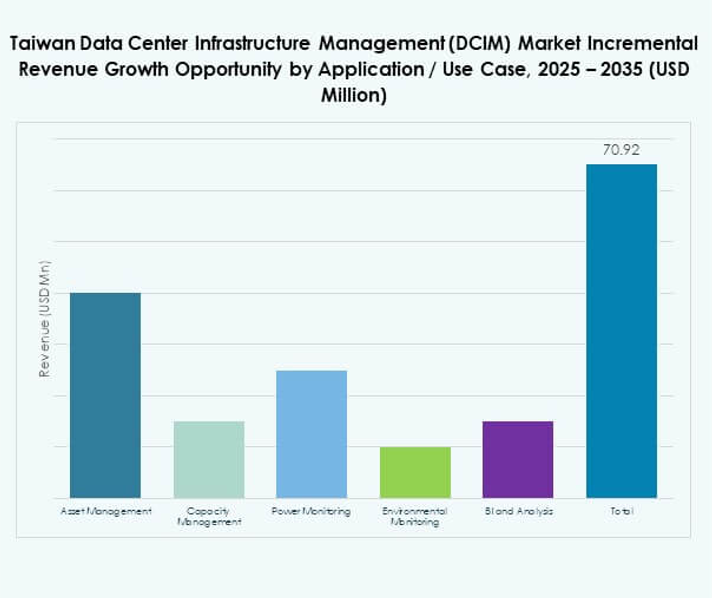

按应用/用例

由于对改进设备跟踪和生命周期管理的需求,资产管理在台湾DCIM市场中处于领先地位。随着企业专注于可扩展性和空间优化,容量管理的份额正在增加。电力监控和环境监控仍然是可持续性合规的关键。BI和分析应用通过预测性洞察增强决策能力。每个应用都以独特的方式支持效率。企业同时部署多个用例以最大化价值。资产和电力管理构成了采用的基础。台湾数据中心基础设施管理(DCIM)市场通过专业应用的运营卓越不断发展。

按终端用户行业划分

在台湾DCIM市场中,IT和电信行业在终端用户采用方面占主导地位,受到云计算、5G和超大规模需求的支持。BFSI紧随其后,专注于合规性、数据完整性和正常运行时间的可靠性。医疗设施正在采用DCIM以处理敏感数据和持续运营。零售和电子商务企业投资DCIM以管理高交易量。航空航天和国防行业采用它以确保关键任务基础设施的弹性。能源和公用事业需要DCIM来实现电网稳定性和监控。其他行业为专业应用贡献了小众需求。台湾数据中心基础设施管理(DCIM)市场受益于多样化的垂直行业采用。它增强了多个增长驱动行业的需求。

区域见解

北台湾 – 台北和新竹科技中心

北台湾以超过52%的份额主导台湾数据中心基础设施管理(DCIM)市场,由台北和新竹引领。半导体巨头、ICT公司和政府支持的基础设施项目的存在加强了该地区的领导地位。超大规模企业和电信提供商正在大力投资DCIM平台以进行大规模运营。企业数据中心的高密度增强了需求。它还受益于国际连接,使其成为区域枢纽。对于投资者来说,北台湾代表着最具吸引力的区域。市场的领导地位以创新和强大的资本流入为基础。

- 例如,NTT DATA报告称在2025年其全球运营中实现了26%的排放量减少和15%的可再生能源使用增加,反映了其在数据中心管理中的可持续性进展。

中台湾 – 工业和制造基地

中台湾占据约28%的市场份额,由工业和制造企业驱动。该地区受益于生产设施和物流中心的自动化需求。DCIM平台正在部署以支持运营效率和环境监控。中小企业参与的增加加强了供应链中的采用。托管服务提供商也在该地区扩展,以满足日益增长的数字需求。台湾数据中心基础设施管理(DCIM)市场越来越受到制造业驱动需求的支持。它反映了该地区在平衡工业产出与数字化转型中的角色。投资者将其视为具有稳定增长和持续采用的细分市场。

南台湾 – 高雄和新兴边缘部署

南台湾贡献了20%的市场份额,高雄成为关键的边缘部署区。电信供应商正在建立更靠近用户的数据中心枢纽,以支持5G和物联网的采用。重点在于集成AI驱动的DCIM的模块化设施,以实现成本控制。新兴的托管服务加强了该地区的市场影响力。由于数字基础设施的扩展,预计南台湾的增长速度将快于其他地区。台湾数据中心基础设施管理(DCIM)市场在这里因新投资而呈现强劲势头。它正成为边缘和电信驱动的数字基础设施增长的热点。

- 例如,中华电信一直积极扩展南台湾的5G基础设施,包括高雄,作为其2025年宣布的智慧城市和网络现代化计划的一部分。

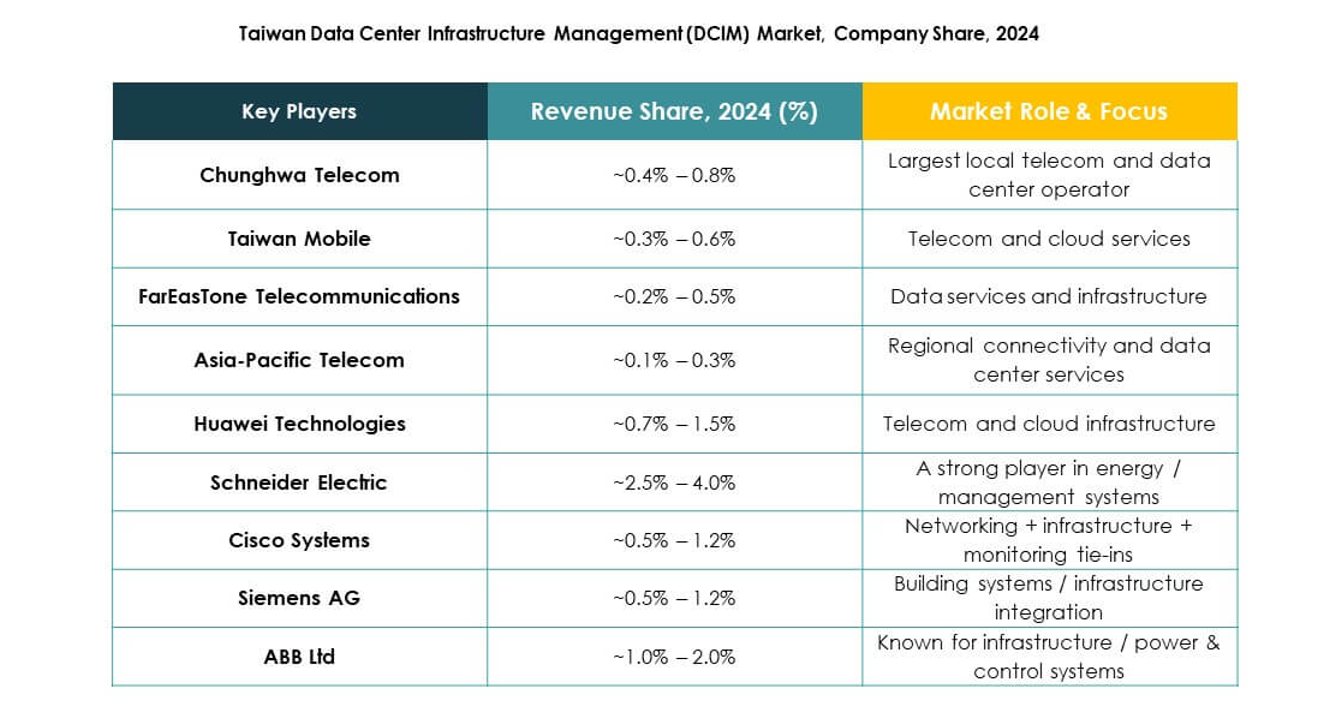

竞争洞察:

- 中华电信

- 台湾大哥大

- 远传电信

- Vantage数据中心

- ABB有限公司

- 思科系统公司

- 伊顿公司

- 华为技术有限公司

- 施耐德电气SE

- 西门子股份公司

- 其他

台湾数据中心基础设施管理(DCIM)市场竞争激烈,国内电信运营商和全球技术领导者共同推动增长。中华电信、台湾大哥大和远传通过对大型数据中心和托管服务的投资加强了其存在。Vantage数据中心专注于超大规模和托管设施,以支持国际企业。ABB、伊顿和施耐德电气提供先进的能源和电力管理解决方案,实现可持续运营。思科和华为在网络驱动的DCIM解决方案中占据主导地位,而西门子则提供自动化和智能基础设施技术。竞争由AI驱动的监控创新、混合部署支持和可持续性特征定义。它仍然是一个市场,地方运营商利用强大的基础设施存在,而全球玩家引入先进的解决方案,以增强弹性、可扩展性和合规性。

最新动态:

- 2025年7月,中华电信荣获Frost & Sullivan台湾数据中心服务竞争战略领导奖,表彰其通过技术驱动的创新和服务及基础设施管理的卓越运营在推动台湾数据中心领域的杰出成就。

- 2025年6月,ABB推出了MegaFlex UL 415V,这是一款为大型数据中心准备的AI就绪UPS,具有旨在增强台湾及全球先进制造和DCIM环境的电力弹性和效率的功能。