执行摘要:

越南数据中心市场规模从2020年的12.0181亿美元增长到2025年的20.8665亿美元,预计到2035年将达到62.6000亿美元,在预测期内的复合年增长率为11.54%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年越南数据中心市场规模 |

20.8665亿美元 |

| 越南数据中心市场,复合年增长率 |

11.54% |

| 2035年越南数据中心市场规模 |

62.6000亿美元 |

市场增长由快速的数字化转型、日益增加的云采用以及对可扩展IT基础设施的需求推动。企业正在通过AI、物联网和大数据集成来现代化运营。政府支持的数字经济政策和5G扩展加强了投资者的环境。它正成为本地和全球参与者在东南亚寻找竞争机会的战略目的地。

在区域上,北部越南由于河内的强大基础设施、连接性和企业集中度而领先。南部越南紧随其后,以胡志明市的经济基础和商业活动为支柱。中部越南正在崛起为一个重要的枢纽,受到工业增长和智慧城市项目的支持。这种区域平衡加强了该国作为新兴数据中心市场的角色。

市场驱动因素

核心行业的快速数字化转型推动对数据基础设施的强劲需求

越南数据中心市场由于BFSI、电信和电子商务等行业的数字化转型而迅速扩张。企业正在将运营转移到数字平台,创造了对可扩展IT基础设施的高需求。云采用和混合解决方案成为支持业务连续性的必要条件。越南强大的互联网普及率加速了向在线服务和数字支付的转变。跨国公司正在投资现代化的数据运营以保持竞争力。本地公司正在采用新技术以提高效率和安全性。强劲的数字化推动使市场成为投资者的战略枢纽。

增加的云采用和超大规模部署提升了在该地区的竞争地位

云采用是主要驱动力,因为企业依赖于灵活、可扩展的服务来处理关键工作负载。超大规模部署提供了成本优势和高计算能力,使越南成为区域竞争者。企业需要先进的解决方案来管理大型数据集和AI驱动的工作负载。托管服务提供商正在扩展容量以满足国内外公司的需求。投资者正在支持整合可再生能源以实现可持续运营的项目。企业通过本地化数据存储受益于增强的延迟减少。市场为在东南亚扩展服务提供了显著机会。

- 例如,2025年4月,Viettel在胡志明市新富中工业园区启动了越南首个超大规模数据中心的建设,计划容量高达140 MW,覆盖10,000个机架,平均机架密度为10 kW,是全国平均水平的两倍多。选定的机架将支持高达60 kW的AI工作负载,标志着同类设施中最大的一座,并设定了低于1.4的PUE作为能源效率的基准。

强有力的政府支持和鼓励基础设施投资的数字经济政策

政府的举措和国家数字经济战略在促进市场增长方面发挥了关键作用。政府优先考虑网络安全、云优先政策和5G部署以现代化基础设施。税收优惠和有利的法规鼓励国际企业扩大设施。企业受益于增强的合规措施,保障数据主权。公私合作伙伴关系为在关键地区建设新设施创造了机会。对创新的关注提升了越南作为可靠数字枢纽的地位。越南数据中心市场因透明的监管实践而获得信誉。

- 例如,CMC Telecom在胡志明市的新顺数据中心于2024年6月正式获得认证,成为越南首个根据政府法规达到4级信息系统安全标准的设施,确保24/7不间断运营,并为关键的金融、银行和电子商务行业客户提供合规保障。

先进技术的采用正在改变数据中心的竞争格局

企业正在整合需要强大数据处理能力的人工智能、物联网和区块链应用。设施管理中的自动化提高了运营效率,同时减少了停机时间。先进的冷却技术有助于优化高密度设置中的能源使用。供应商投资于安全基础设施以应对日益增长的网络威胁。企业需要低延迟连接来处理关键任务应用。边缘计算的采用支持快速增长城市中的本地化数据处理。越南以创新为导向的环境使其对国际合作具有吸引力。市场正在演变为区域技术进步的关键参与者。

市场趋势

边缘数据中心的扩展以支持智慧城市和物联网应用

越南数据中心市场正在见证边缘数据中心部署的激增,以支持智慧城市计划和物联网增长。企业需要本地化计算来更接近终端用户处理数据,从而减少延迟。边缘设施支持医疗、物流和金融服务中的实时应用。城市发展项目推动了各省的数据需求增加。边缘模型提升了视频分析和智能交通系统等AI驱动服务的性能。投资者认为边缘基础设施对于满足下一代需求至关重要。它为超越主要城市中心的扩展创造了新的机会。

可持续性和可再生能源整合在数据中心运营中的日益重要角色

可持续性正成为一个决定性趋势,运营商采用可再生能源以实现长期效率。越南数据中心市场通过采用太阳能和风能基础设施,与全球绿色承诺保持一致。企业更倾向于选择拥有认证节能系统的供应商。制冷创新减少了大型设施的水消耗和能源浪费。国际公司因越南的可再生潜力和竞争成本而优先考虑该国。投资者认识到可持续数据中心是长期价值创造的驱动力。绿色运营正成为市场参与者的差异化因素。

增加对人工智能和自动化的投资以提高运营效率

自动化和人工智能的采用正在塑造设施运营的未来。数据中心使用人工智能驱动的工具进行预测性维护和工作负载优化。越南数据中心市场吸引了对机器人流程自动化的投资,以监控电力使用。机器学习增强了高密度部署中的能源管理。企业寻求自动化解决方案以减少停机时间并改善容量规划。运营商部署人工智能驱动的网络安全系统以增强弹性。这一趋势正在重塑竞争环境并推动下一代基础设施的采用。

跨境连接和海底电缆集成的扩展以加强全球联系

越南作为区域连接枢纽的地位正在通过海底电缆项目和国际网络链接得到增强。越南数据中心市场受益于与关键亚洲和全球市场的强大跨境连接。海底基础设施减少了国际流量的延迟,并支持云扩展。企业利用增强的连接性在整个东南亚提供服务。全球供应商与本地公司合作以确保强大的互连。这一趋势加强了越南在全球数字贸易和数据路由中的角色。对无缝连接的国际需求加速了进一步投资。

市场挑战

基础设施差距和高能耗限制数据中心扩展能力

越南数据中心市场面临与能源供应和基础设施限制相关的挑战。对超大规模设施的需求增长给国家电网带来压力。电费上涨增加了供应商的运营成本。管理先进系统的熟练劳动力供应仍然有限。城市中心面临新大型设施的空间限制。制冷系统消耗大量资源,引发可持续性问题。这些挑战为评估大型部署的投资者创造了障碍。需要进行重大基础设施升级以跟上需求。

网络安全风险和监管复杂性为市场增长制造障碍

数字服务的快速扩张使供应商面临更高的网络安全风险。企业要求更强的国际数据安全标准合规性。越南数据中心市场面临与全球要求协调法规的复杂性。供应商必须应对日益增长的网络威胁并确保数据主权。监管审批的延迟为国际合作伙伴关系制造了障碍。复杂的税收框架可能会阻碍一些外国投资。市场参与者必须在先进的安全系统上进行大量投资。这些挑战强调了协调监管和行业战略的重要性。

市场机会

对云服务和托管设施的需求增加创造了有吸引力的增长前景

云采用和托管需求为本地和全球供应商创造了机会。越南数据中心市场受益于企业转向灵活、可扩展的IT模型。中小企业越来越依赖托管服务以避免高基础设施成本。超大规模供应商正在扩大业务以应对政府和企业的云优先政策。数据主权法规提高了对国内存储解决方案的需求。投资者在开发新的混合云服务中发现了机会。数字化优先公司的数量增加进一步加速了这一增长。

扩展的5G和AI生态系统推动高级数据处理服务的机会

5G网络的推出和AI驱动服务的快速采用为高级处理创造了强大的机会。越南数据中心市场支持金融科技、远程医疗和物流应用所需的低延迟服务。企业需要高性能设施来处理日益增加的工作负载。边缘和模块化数据中心为特定行业提供定制解决方案。国际参与者正在探索合作伙伴关系以加强创新生态系统。区块链和物联网解决方案的整合中出现了机会。适应这些变化的供应商获得了竞争优势。

市场细分

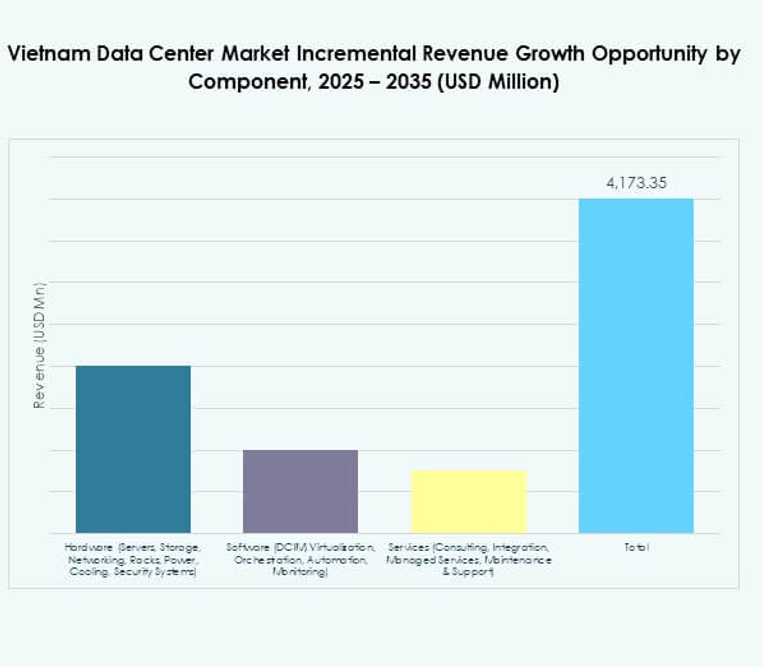

按组件

由于对服务器、存储、电力和冷却系统的需求增加,硬件在越南数据中心市场中占据最大份额。企业在网络和安全基础设施上投入大量资金以确保高可用性。DCIM和虚拟化等软件解决方案正在获得关注,但仍处于次要地位。随着云采用,咨询和托管支持等服务稳步增长。硬件通过支持超大规模和托管设施继续推动收入增长。

按数据中心类型

由于企业和云供应商的需求增加,托管和超大规模数据中心占据主导地位。越南数据中心市场受益于国际对大型设施的投资以满足高容量工作负载。企业数据中心仍在私营组织中发挥作用,而模块化和边缘中心则为区域城市服务。互联网数据中心支持各行业的快速云采用。随着企业寻求成本效益的可扩展性,托管的增长保持强劲。

按部署模型

随着企业迁移到灵活的基础设施,基于云的模型引领越南数据中心市场。混合部署通过在本地控制和云可扩展性之间提供平衡而快速增长。本地数据中心占较小份额,但在受监管行业中仍然相关。组织越来越多地采用混合策略以安全地管理关键工作负载。这一转变反映了对云原生服务的依赖增加。

按企业规模

由于运营规模和容量需求,大型企业主导越南数据中心市场。中小企业作为采用托管和基于云解决方案的增长细分市场。成本效率和托管服务吸引中小企业以避免基础设施投资。大型企业继续推动显著的基础设施支出,但中小企业的采用加速了整体市场增长。两个细分市场都为各行业的需求扩展做出了贡献。

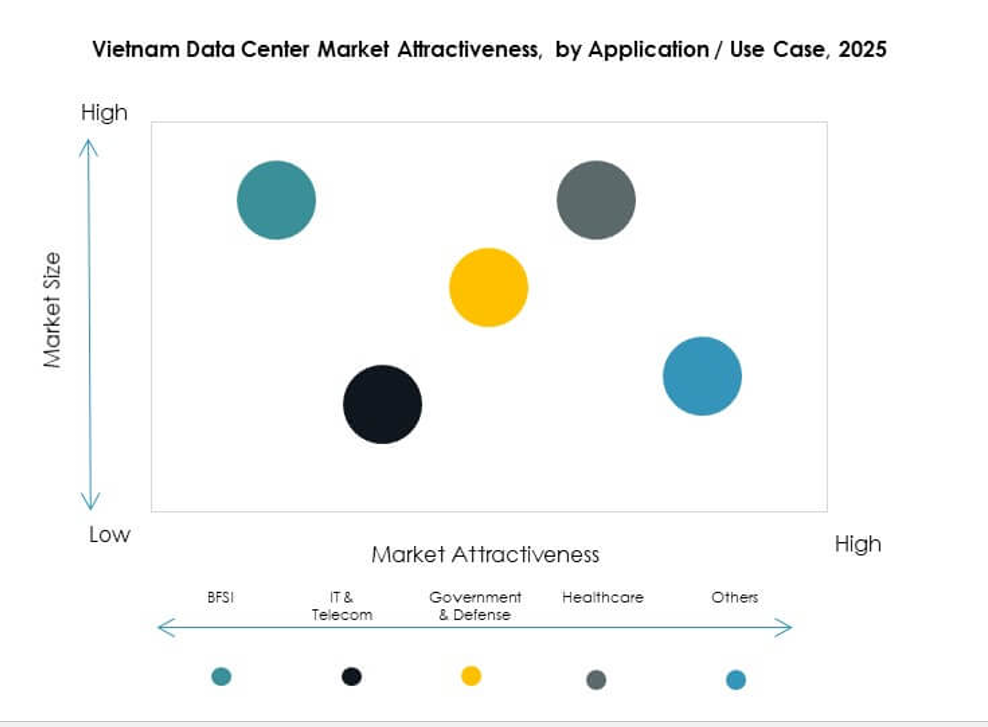

按应用/用例

由于高数字流量和5G扩展,IT和电信在越南数据中心市场中处于领先地位。BFSI紧随其后,对安全存储和处理的需求不断增加。零售和电子商务通过数字平台和在线交易推动增长。医疗和媒体需要针对数据密集型应用的高级解决方案。制造业和政府也采用现代化中心以提高运营效率。教育和能源等其他行业对需求的贡献也在增加。

按终端用户行业

云服务提供商主导越南数据中心市场,支持企业工作负载和数字服务。企业采用私有和混合设施以保持灵活性。通过提供可扩展和具有成本效益的解决方案,共同定位提供商占据了很大份额。政府机构投资于安全的数据基础设施以提供公共服务。包括公用事业在内的其他行业继续采用先进系统用于关键应用。

区域见解

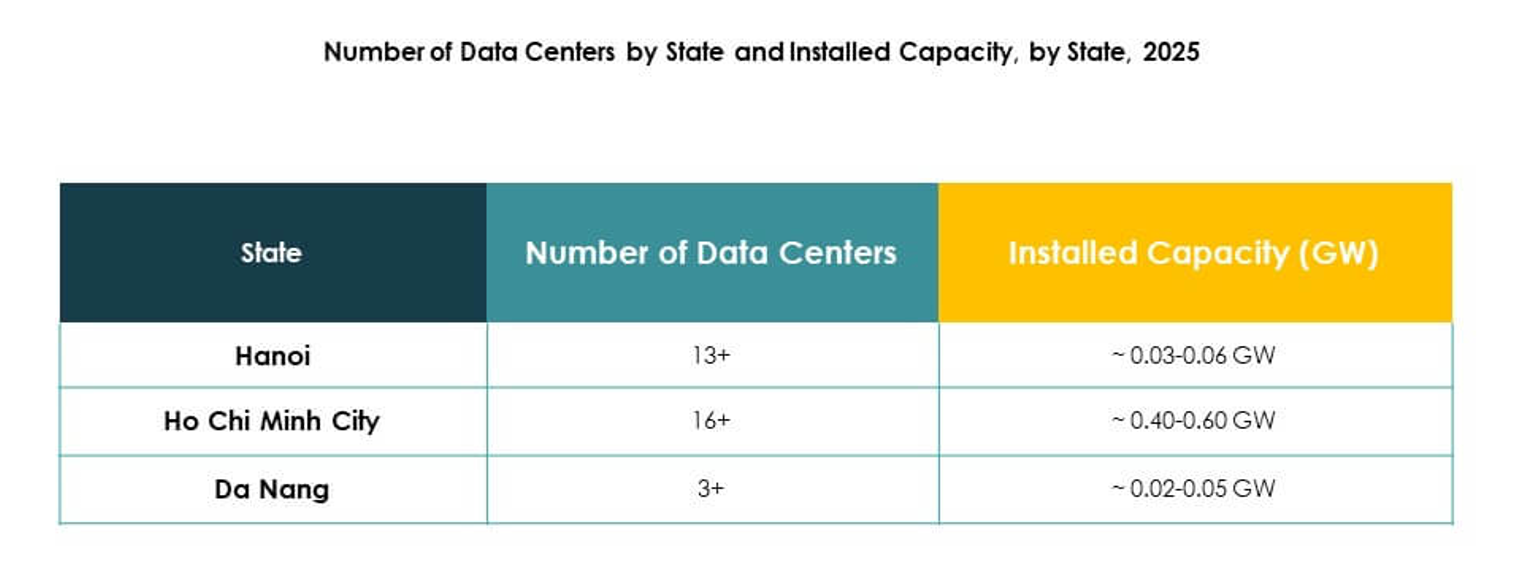

北部越南以河内强大的数字基础设施支持42%的份额领先

北部越南以42%的份额主导越南数据中心市场,这得益于河内强大的连接性和政府支持的举措。该地区因其战略位置和大型企业基础而吸引投资。城市集群中对共同定位和云服务的需求持续增长。它受益于首都运营的主要金融和电信中心。国际企业正在扩大容量,以服务于来自北部的跨境客户。

南部越南以胡志明市的经济实力为基础占据38%的份额

南部越南占越南数据中心市场38%的份额,得益于胡志明市作为商业中心的角色。该地区吸引了寻求接近跨国公司的全球投资者。电子商务和金融科技行业产生了强劲需求。数据中心运营商专注于通过超大规模和共同定位设施扩展容量。南部枢纽提供高连接性,使该地区成为区域扩展战略的关键。

- 例如,2025年7月,CMC Corporation获得批准,在胡志明市的西贡高科技园区进行CMC超大规模数据中心项目,初始设计电力容量为30 MW,可扩展至120 MW,服务于AI即服务、云和网络安全需求。

中部越南以不断增长的工业集群支持20%的份额

中部越南在越南数据中心市场中占据20%的份额,受工业集群和智慧城市项目的推动。制造业和物流中心对高级数据服务的需求增加。区域政府鼓励基础设施增长以支持数字生态系统。边缘和模块化设施在二线城市获得关注。通过多样化数据基础设施,它加强了整体国家容量。中部越南正逐渐确立自己作为新兴增长走廊的地位。

- 例如,在2025年8月,IPTP Networks在岘港高科技园区启动了AIDC DeCenter,拥有1,000个机架和至少10兆瓦的电力供应,总投资2亿美元,提供中立的运营商和AI就绪的基础设施,面向全球企业客户。

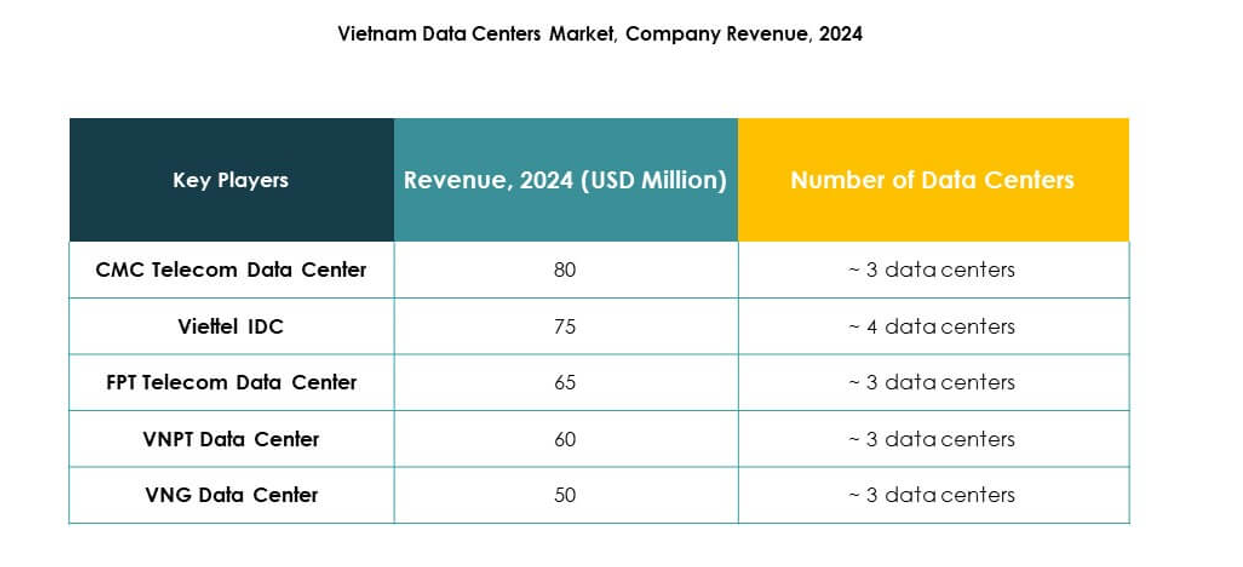

竞争洞察:

- CMC电信数据中心

- 越南电信IDC

- FPT电信数据中心

- Indonet

- VNPT数据中心

- NTT通信公司

- Digital Realty Trust, Inc.

- 微软公司

- 亚马逊网络服务公司 (AWS)

- 谷歌有限责任公司 (Alphabet Inc.)

越南数据中心市场特点是国内电信支持的供应商与全球技术领导者的竞争组合。越南电信IDC、VNPT、FPT和CMC电信等本地公司在托管和企业服务领域占据主导地位,利用强大的国内网络和政府合作伙伴关系。包括微软、AWS、谷歌、NTT和Digital Realty在内的国际参与者正在扩展超大规模和云基础设施,以服务区域企业。其特点是外国投资增加、跨境连接和以可持续性为重点的部署。随着公司整合可再生能源、先进的冷却技术和自动化,竞争日益激烈。市场参与者通过并购、合作伙伴关系和创新驱动的战略来加强定位。多样化的参与者确保客户受益于可扩展、安全和具有成本效益的解决方案。

最新发展:

- 2025年9月,Boyd宣布扩大其在越南的制造能力,以加速生产用于AI数据中心的先进液体冷却解决方案,标志着本地下一代基础设施部署能力的显著提升。

- 2025年8月,三星物产和CMC签署了一份谅解备忘录,合作开发一个10亿美元的数据中心,位于胡志明市,首个运营阶段设定为2.5亿美元和30兆瓦,并计划进一步扩展。

- 2024年5月,ST Telemedia Global Data Center宣布与VNG Corporation合作开发和运营一个新的60兆瓦数据中心,预计将于2026年完成,扩大其在越南市场的国际影响力。

- 2024年4月,越南电信推出了越南最大的绿色数据中心——华乐数据中心,总容量为30兆瓦,拥有2,400个机架和60,000台服务器,定位为支持AI驱动数据应用的领先本地技术公司。