执行摘要:

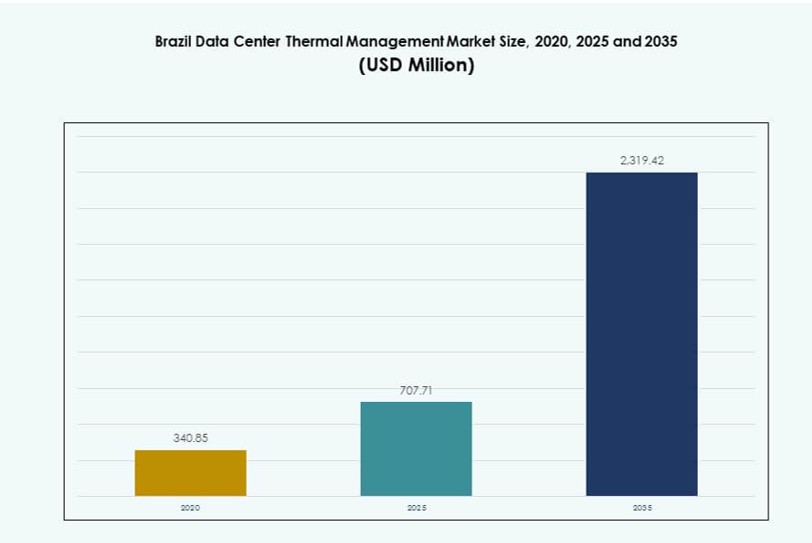

巴西数据中心热管理市场规模从2020年的3.4085亿美元增长到2025年的7.0771亿美元,预计到2035年将达到23.1942亿美元,预测期内的年复合增长率为12.53%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年巴西数据中心热管理市场规模 |

7.0771亿美元 |

| 巴西数据中心热管理市场,年复合增长率 |

12.53% |

| 2035年巴西数据中心热管理市场规模 |

23.1942亿美元 |

市场受到高密度AI工作负载部署增加、对超大规模容量需求增加以及可持续性压力增长的推动。运营商正在转向先进的热解决方案,包括液体冷却和AI驱动的气流管理。这些系统有助于减少能源使用,提高正常运行时间,并支持密集的计算环境。企业将热基础设施视为关键的运营资产。云和托管服务提供商正在采用模块化和可扩展的冷却策略。这与银行、电信和电子商务的更广泛数字增长相一致。随着电力和热效率影响数据中心投资,市场的战略重要性不断增加。

东南部巴西由于强大的基础设施和超大规模的存在而领先,圣保罗是云和托管活动的核心枢纽。南部和中西部地区正在崛起,受到公共云采用和政府IT升级的支持。巴西利亚和库里提巴等城市吸引了对热改造和边缘站点的需求。北部和东北部通过电信主导的边缘扩展显示出潜力。气候、光纤接入和能源成本影响区域冷却策略。

市场动态:

市场驱动因素

高密度AI工作负载的增加迫使核心数据中心采用液体冷却

AI、高性能计算和GPU密集型工作负载的增长正在推动巴西超大规模和托管数据中心的热需求。高性能机架达到40–100kW,正在挑战传统空气冷却系统的极限。运营商正在转向直接芯片和浸没式液体冷却技术,以确保热稳定性。Vertiv、施耐德电气和戴尔已在巴西设施中展示了试点部署。巴西数据中心热管理市场从这一转变中受益,因为投资者优先考虑可扩展、高效的冷却以实现未来保障。它支持高计算密度,同时减少热效率低下。AI模型在重负载下需要可预测的热性能。企业和云提供商在正常运行时间和硬件寿命上看到直接收益。

能源效率压力增加了对可持续热基础设施投资的需求

巴西的热带气候和高电费增加了对高效热管理的需求。政府对更环保的数据中心基础设施的压力正在鼓励对自由冷却、液体循环系统和可再生能源集成冷却器的投资。像PUE这样的能源性能指标正在成为投资决策的关键评估因素。许多运营商通过翻新和新建项目将PUE目标定在1.3以下。巴西数据中心热管理市场在能源成本优化方面具有战略地位。它直接与主要全球云和托管服务提供商采用的ESG框架对齐。智能气流控制、低延迟DCIM和热感知工作负载部署支持更好的运营效率。与可持续性挂钩的融资为现代化热系统提供了进一步的激励。

- 例如,ODATA的DC SP04设施在2025年3月引入了Delta³(Delta Cube)冷却系统,具有专利的高效设计,支持AI和云工作负载的自适应机架密度。

托管和云服务提供商加速热升级以支持区域数字基础设施增长

巴西对数字基础设施的需求增长由金融科技、电子商务、云游戏和政府数字化推动。托管和云服务提供商正在迅速扩展数据中心在城市和次级城市的布局。为了支持需求,运营商正在部署更多模块化和可扩展的热架构。像Scala和ODATA这样的垂直整合生态系统正在大规模优化冷却基础设施。巴西数据中心热管理市场通过实现高正常运行时间、工作负载效率和SLA合规性来支持这一生态系统。液体冷却和热分区支持AI机架和存储系统的更快部署。提供商正在与计算升级同步升级热系统。区域参与者专注于差异化冷却以在托管领域保持竞争力。

- 例如,Elea数据中心整合了Vertiv的液体冷却系统,作为在圣保罗多个建筑物中进行3亿美元第一阶段投资的一部分,实现了AI就绪基础设施。像Scala和ODATA这样的垂直整合生态系统也在大规模优化冷却基础设施以支持高密度部署。

边缘和微型数据中心部署正在创造对紧凑型高效冷却系统的利基需求

随着边缘计算的扩展,本地化数据中心正在巴西的物流枢纽、电信塔和地铁区涌现。这些部署需要在偏远或恶劣环境中可靠运行的高效节省空间的冷却系统。紧凑型浸没式和直芯液体冷却器正在获得关注。像基于AI的热调优这样的能源感知软件确保了在低开销下的可靠性。巴西数据中心热管理市场直接受益于这种分布式边缘战略。这些设施通常面临电力和空间限制,使得热创新至关重要。初创公司和电信供应商正在形成热管理合作伙伴关系,以提供边缘可靠性。这种增长正在重塑超大规模园区之外的冷却需求。

市场趋势

在数据中心生态系统中采用智能热软件和基于AI的优化工具

在巴西,热管理越来越多地依赖软件定义,使用人工智能和机器学习算法动态平衡冷却负载。像CFD建模、热区划分和DCIM集成控制等工具在运营商中越来越受欢迎。实时温度跟踪、风扇速度控制和预测性维护减少了能源消耗。主要参与者部署AI软件以最小化热点并优化液体和空气流动系统。巴西数据中心热管理市场正经历向软件增强效率的强劲趋势。与工作负载放置和实时能量监控的集成也在推进。这种热硬件与智能软件的融合正在塑造下一代热设计标准。该趋势增强了运营智能和基础设施的灵活性。

增加使用后门热交换器和行内冷却解决方案以优化空间

巴西的城市数据中心通常面临空间限制,尤其是在像圣保罗这样高成本的地区。为适应这种情况,运营商使用后门热交换器和行内冷却来管理机架级别的气流。这些紧凑型系统使得在现有建筑中进行高密度部署成为可能,而无需进行重大改造。与液体回路配对的后门单元现在是支持30kW以上机架的首选选项。巴西数据中心热管理市场反映了这种向本地化、机架级热解决方案的转变。基于机架的封闭支持模块化增长和基于区域的冷却控制。城市运营商偏好灵活的冷却硬件,以减少房地产压力并提高热精度。这一趋势支持在有限空间内实现高效能。

向以改造为重点的热升级转变,覆盖旧有数据中心

巴西的许多企业和机构数据中心运行着过时的热系统,能效较差。随着运营商寻求在不重建整个设施的情况下达到新的效率标准,改造计划正在加速。改造选项包括冷水升级、EC风扇、模块化热交换器和气流封闭增强。运营商还通过整合空气和液体系统采用混合冷却模型。由于投资回报率明确和ESG对齐,巴西数据中心热管理市场在改造领域获得了强劲的吸引力。政府补贴和效率要求也支持现代化努力。改造就绪的解决方案使运营商能够弥合当前容量与未来冷却需求之间的差距。

对相变和热电模块等替代冷却技术的新兴兴趣

先进的研发正在扩展到新的热技术领域,如相变材料(PCM)、热电冷却器和基于纳米流体的系统。虽然部署初期,但巴西的一些试点项目正在测试用于微型数据中心和电信应用的热电冷却。这些技术在被动冷却、本地化热吸收和精确温度控制方面提供了优势。随着规模和成本的改善,巴西数据中心热管理市场可能会受到这些创新的未来颠覆。风险投资支持的初创公司和研究机构正在探索适合边缘和嵌入式应用的紧凑型冷却材料。这一趋势反映了冷却技术组合在人工智能和边缘增长中的长期多样化。

市场挑战

高电价和区域电力限制提高了冷却系统的运营成本

巴西的电价是拉丁美洲最高的国家之一,各地区的电费波动较大。农村或服务不足地区的电网往往缺乏现代冷却系统所需的稳定性。冷却设备必须在电压波动和备用情况下可靠运行。高环境温度进一步增加了冷却负荷的能源需求。巴西数据中心热管理市场面临在这些限制下提供高效冷却的压力。运营商必须在高峰负载季节平衡正常运行时间与公用事业开销。由于投资回报不确定和回收期长,许多人推迟采用高资本支出的液体冷却系统。能源的可用性和成本仍然是快速市场转型的关键瓶颈。

有限的本地制造和冷却设备供应链延迟项目执行

巴西依赖进口许多先进的热系统,包括冷水机组、液体循环、传感器和高性能风扇。精密冷却组件的本地制造仍不发达。这影响了交货时间、项目成本和长期维护周期。关税和物流延误也减缓了升级的部署。巴西数据中心热管理市场必须克服这些供应方差距以满足不断增长的需求。对熟练热技术人员的有限访问进一步增加了集成挑战。运营商必须依赖全球供应商或投资本地合作伙伴以简化供应链。这些问题减缓了主要城市以外地区的市场渗透。

市场机会

绿色超大规模园区正在战略技术中心投资下一代冷却基础设施

巴西的超大规模数据中心投资继续在圣保罗、坎皮纳斯和福塔莱萨等关键区域扩展。新建项目从设计阶段就整合了直至芯片的液体冷却、冷却水循环和模块化冷却塔。这为供应商提供了部署优化布局的下一代热系统的机会。巴西数据中心热管理市场受益于优先考虑ESG目标和绩效KPI的绿色设计。投资者将热效率视为竞争性数字基础设施市场中的战略资产。

政府激励措施和云本地化规范将推动中型设施的热现代化

巴西围绕云主权、数据驻留和本地基础设施支持的政策转变正在推动中型运营商进行现代化改造。公共激励措施和能源效率计划将鼓励联邦和地区云设施的升级。巴西数据中心热管理市场从这种制度推动中获得动力,特别是在教育、医疗和电信领域。提供合规就绪冷却系统和培训服务的供应商将捕获新的需求集群。

市场细分

按数据中心规模

由于超大规模和托管服务提供商的投资,大型数据中心主导了巴西数据中心热管理市场。这些设施在大规模处理人工智能、云和企业负载。中型数据中心紧随其后,由国内企业和金融科技公司推动。小型数据中心通常位于边缘,需要紧凑且高效的冷却解决方案。各类规模的数据中心需求都在上升,但大型中心在这一领域贡献了最高的热负荷和资本支出。

按冷却技术

基于空气的冷却技术在传统和现代中心广泛部署,处于领先地位。冷热通道和直接空气系统仍然是标准配置。液体冷却在以人工智能为主的部署中迅速获得吸引力,尤其是直接到芯片和后门液体循环系统。混合冷却解决方案作为过渡模型正在扩展。相变和热电技术仍然是小众但有前景的。市场正在快速多样化,受到密度和可持续性需求的推动。

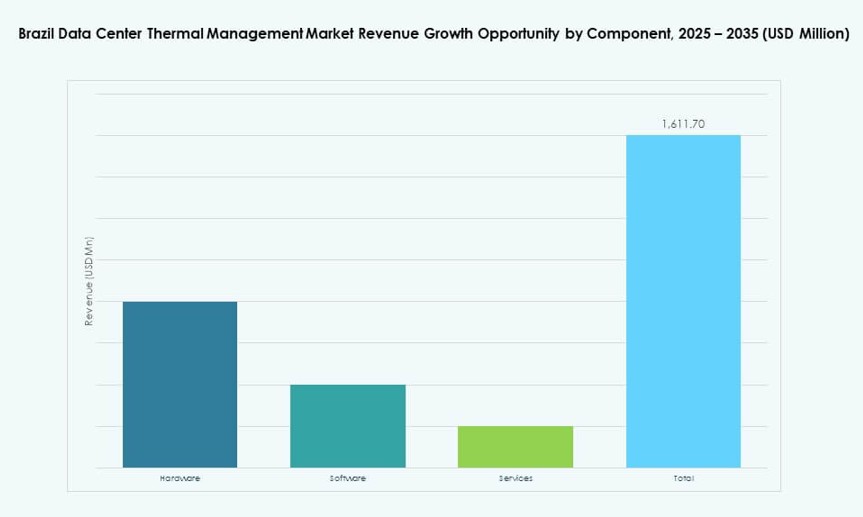

按组件

硬件在巴西数据中心热管理市场中占据最大份额,受冷水机组、管道、热交换器和风扇投资的推动。随着人工智能、DCIM 和仿真工具的应用,软件正在快速增长,能够实现性能优化。改造、监控和升级等服务对于生命周期管理至关重要。所有组件都为各个领域的高效和可扩展冷却系统做出贡献。

按硬件

冷却单元和冷水机组占据了硬件投资的大部分。管道和热交换器紧随其后,支持液体和混合系统。风扇和气流组件在基于空气的设置中至关重要。其他小众组件如阀门、控制器和智能管道在先进构建中获得吸引力。硬件领域受益于能源效率和材料的持续创新。

按软件

DCIM 仪表板和 BMS 模块是部署最多的软件工具,实现实时监控和控制。基于人工智能的优化由于其适应工作负载变化的能力而快速增长。CFD 仿真支持系统设计和预测建模。软件集成变得至关重要,以充分发挥热硬件投资的价值。

按服务

由于正常运行时间的优先考虑,预防性维护和监控服务引领该领域。改造和升级紧随其后,尤其是在传统站点。安装服务在新建项目中至关重要,远程诊断工具在托管服务模型中不断扩展。随着冷却系统变得更加复杂,生命周期支持服务的需求越来越高。

按数据中心类型

超大规模数据中心由于全球和区域云公司的持续扩张而占据主导地位。托管/云站点占据第二大份额,由企业外包推动。边缘/微型部署快速增长,支持电信、零售和物流需求。企业站点显示出稳定的需求,尤其是在金融和医疗保健领域。每种类型都带来了独特的热管理挑战,形成了多样化的需求。

按结构

在传统中心,基于房间的冷却仍占主导地位。由于模块化、效率和空间优化,基于机架和行的解决方案正在增长。行级冷却支持高密度机架和快速部署。机架级液体冷却在人工智能密集区域不断扩展。结构组合正在随着计算密度和数据中心形式因素的变化而演变。

区域见解

由于圣保罗的超大规模集中,巴西东南部以超过50%的份额领先

巴西东南部是巴西数据中心热管理市场的主导子区域,占总市场份额的50%以上。圣保罗、坎皮纳斯和里约热内卢拥有最大的超大规模和托管数据中心集群。高电力可用性、光纤密度和云服务中心使该地区成为战略位置。这里的冷却基础设施现代化,通常包括液体系统、封闭策略和软件驱动的气流管理。跨国供应商优先考虑在该地区进行新部署和合作伙伴关系。它仍然是绿色地块和改造热投资最活跃的区域。

- 例如,Scala数据中心在圣保罗Tamboré园区的SGRUTB05设施运营着6 MW的IT容量,建筑面积为72,669平方英尺,跨越五层楼,支持400个机架,并使用无水空气冷却实现1.4的PUE。跨国供应商优先考虑在该地区进行新部署和战略合作伙伴关系。

南部和中西部地区因政府、教育和云计划而崛起

巴西南部和中西部是由区域政府数据中心、公共云部署和企业IT扩展推动的新兴市场。像库里提巴、戈亚尼亚和巴西利亚这样的城市在教育、电信和金融机构中看到需求。这些区域的热解决方案通常以改造为重点,平衡能源性能和预算。巴西数据中心热管理市场在这些地区对混合冷却、远程监控和模块化单元的需求不断增长。虽然基础设施成熟度低于东南部,但随着云采用和当地政策支持,势头正在积聚。供应商在未被充分服务的城市中有越来越多的机会。

北部和东北部地区份额较小但在边缘部署中显示出增长潜力

北部和东北部地区贡献的份额较小,但对于分布式和边缘计算来说很重要。气候条件更为极端,需要耐用的冷却基础设施以低能耗运行。像累西腓、萨尔瓦多和马瑙斯这样的城市正在将微型数据中心整合到电信和物流生态系统中。这些地方需要紧凑的液体和热电系统以应对恶劣环境。通过电信和智慧城市用例,巴西数据中心热管理市场在这里缓慢扩展。基础设施限制和低数字密度减缓了大规模增长,但对边缘冷却的长期需求将释放区域需求。

- 例如,Scala Data Centers 位于福塔莱萨 Praia do Futuro 校区的 SFORPF01 设施在一个 206,613 平方英尺的结构中提供 7.2 MW 的 IT 容量,计划于 2025 年上线,以支持巴西东北地区的边缘计算增长。

竞争洞察:

- Vertiv Group Corp.

- 施耐德电气

- Stulz GmbH

- 台达电子公司

- 三菱电机株式会社

- 大金工业株式会社

- 特灵科技公司

- Airedale 国际空调有限公司

- 江森自控国际公司

- Nortek 空气解决方案有限责任公司

巴西数据中心热管理市场由全球热解决方案提供商和区域基础设施运营商主导的竞争格局。Vertiv 和施耐德电气通过其先进的空气和液体冷却系统以及强大的本地合作伙伴关系占据了显著的市场份额。三菱电机、大金和特灵提供 HVAC 专业知识,而 Stulz 和 Nortek 提供专为高密度机架量身定制的精密冷却技术。台达电子和江森自控将智能自动化和软件优化集成到他们的系统中。在 AI 驱动的热控制和模块化冷却解决方案方面的竞争日益激烈。产品创新、区域存在和集成能力仍然是关键竞争因素。公司正在扩大改造服务并推出下一代系统,以服务于巴西主要城市的超大规模和边缘部署。

最新动态:

- 2025 年 10 月,ODATA 宣布在巴西圣保罗推出其新的 DC SP04 数据中心。该设施首次在巴西引入 Delta Cube (Delta³) 冷却系统,提高效率并支持高密度 AI 和云计算需求。

- 2025 年 2 月,Elea 数据中心与 Vertiv 合作,部署数百个冷却分配单元 (CDU),用于支持 AI 和 ML 工作负载的液体冷却基础设施,这是拉丁美洲首次此类举措,投资 3 亿美元,计划于 2025 年交付第一阶段。

- 2025 年 1 月,三菱电机与 AWS 签署谅解备忘录,合作进行数据中心能源管理。该合作伙伴关系侧重于使用热负荷预测和 AWS AI 技术进行空调控制,以提高数据中心的节能效果。

- 2024 年 8 月,Scala Data Centers 启用了其圣保罗校区的第二阶段,推出了配备先进热管理解决方案的 SGRUTB08 和 SGRUTB12 建筑,以应对巴西数据中心扩张中的大量 IT 负载。