Riepilogo esecutivo:

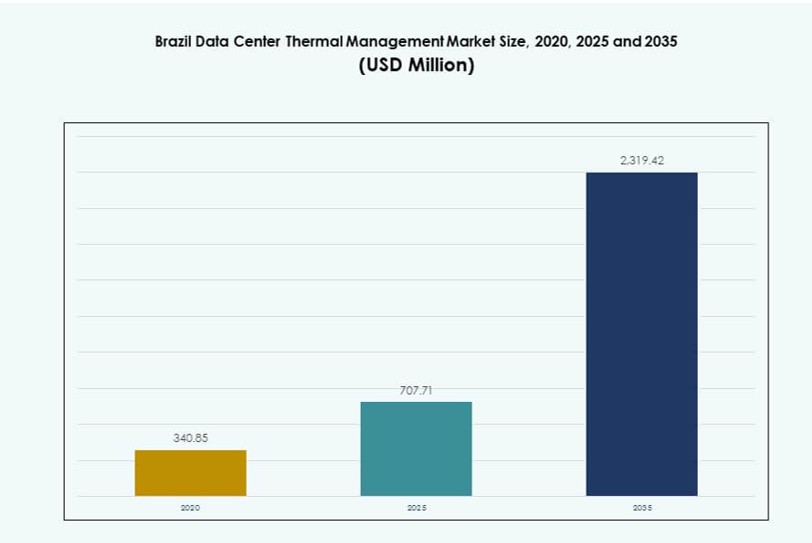

Il mercato della gestione termica dei data center in Brasile è stato valutato a 340,85 milioni di USD nel 2020, raggiungerà i 707,71 milioni di USD nel 2025 e si prevede che raggiunga i 2.319,42 milioni di USD entro il 2035, con un CAGR del 12,53% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Brasile 2025 |

USD 707,71 Milioni |

| Mercato della Gestione Termica dei Data Center in Brasile, CAGR |

12,53% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Brasile 2035 |

USD 2.319,42 Milioni |

Il mercato è guidato dall’aumento del dispiegamento di carichi di lavoro AI ad alta densità, dalla crescente domanda di capacità hyperscale e dalle pressioni crescenti sulla sostenibilità. Gli operatori stanno passando a soluzioni termiche avanzate, tra cui il raffreddamento a liquido e la gestione del flusso d’aria abilitata dall’AI. Questi sistemi aiutano a ridurre il consumo energetico, migliorare il tempo di attività e supportare ambienti di calcolo densi. Le aziende vedono l’infrastruttura termica come un asset operativo chiave. I player del cloud e della colocation stanno adottando strategie di raffreddamento modulari e scalabili. Ciò si allinea con la più ampia crescita digitale nei settori bancario, delle telecomunicazioni e dell’e-commerce. L’importanza strategica del mercato cresce poiché l’efficienza energetica e termica modellano gli investimenti nei data center.

Il sud-est del Brasile è in testa grazie a una forte infrastruttura e alla presenza hyperscale, con San Paolo come hub centrale per l’attività cloud e di colocation. Le regioni del Sud e del Centro-Ovest stanno emergendo, supportate dall’adozione del cloud pubblico e dagli aggiornamenti IT del governo. Città come Brasilia e Curitiba attraggono domanda per retrofit termici e siti edge. Il Nord e il Nordest mostrano potenziale attraverso l’espansione edge guidata dalle telecomunicazioni. Clima, accesso alla fibra e costi energetici modellano le strategie di raffreddamento regionali.

Dinamiche di Mercato:

Fattori di Mercato

L’aumento dei carichi di lavoro AI ad alta densità sta forzando l’adozione del raffreddamento a liquido nei data center principali

La crescita dei carichi di lavoro AI, HPC e intensivi di GPU sta guidando la domanda termica nei data center hyperscale e di colocation del Brasile. Rack ad alte prestazioni che raggiungono 40–100kW stanno spingendo i limiti dei sistemi di raffreddamento ad aria tradizionali. Gli operatori stanno passando a tecnologie di raffreddamento a liquido come il direct-to-chip e l’immersione per garantire la stabilità termica. Vertiv, Schneider Electric e Dell hanno dimostrato implementazioni pilota in strutture brasiliane. Il mercato della gestione termica dei data center in Brasile beneficia di questo cambiamento poiché gli investitori danno priorità a soluzioni di raffreddamento scalabili e ad alta efficienza per il futuro. Supporta un’alta densità di calcolo riducendo le inefficienze termiche. I modelli AI richiedono prestazioni termiche prevedibili sotto carichi pesanti. Le aziende e i fornitori di cloud vedono benefici diretti in termini di tempo di attività e longevità dell’hardware.

Le Pressioni Sull’Efficienza Energetica Aumentano La Domanda Di Investimenti In Infrastrutture Termiche Sostenibili

Il clima tropicale del Brasile e i costi elevati dell’elettricità aumentano la necessità di una gestione termica efficiente. La pressione del governo per infrastrutture di data center più ecologiche sta incoraggiando investimenti in sistemi di raffreddamento libero, sistemi a circuito liquido e refrigeratori integrati con fonti rinnovabili. Metriche di prestazione energetica come il PUE stanno diventando un fattore chiave di valutazione nelle decisioni di investimento. Molti operatori puntano a livelli di PUE inferiori a 1,3 attraverso ristrutturazioni e nuove costruzioni. Il Mercato della Gestione Termica dei Data Center in Brasile è strategicamente posizionato come un motore di ottimizzazione dei costi energetici. Si allinea direttamente con i framework ESG adottati dai principali operatori globali di cloud e colocation. Il controllo intelligente del flusso d’aria, il DCIM a bassa latenza e il posizionamento dei carichi di lavoro consapevole del calore supportano una migliore efficienza operativa. Il finanziamento legato alla sostenibilità aggiunge ulteriore incentivo a modernizzare i sistemi termici.

- Ad esempio, la struttura DC SP04 di ODATA ha introdotto il sistema di raffreddamento Delta³ (Delta Cube) nel marzo 2025, caratterizzato da un design brevettato ad alta efficienza che supporta densità di rack adattive per carichi di lavoro AI e cloud.

I Fornitori Di Colocation E Cloud Accelerano Gli Aggiornamenti Termici Per Supportare La Crescita Dell’Infrastruttura Digitale Regionale

La crescente domanda di infrastrutture digitali in Brasile è alimentata da fintech, e-commerce, cloud gaming e digitalizzazione governativa. I fornitori di colocation e cloud stanno espandendo rapidamente le impronte dei data center nelle città urbane e secondarie. Per supportare la domanda, gli operatori stanno implementando architetture termiche più modulari e scalabili. Ecosistemi verticalmente integrati come Scala e ODATA stanno ottimizzando l’infrastruttura di raffreddamento su larga scala. Il Mercato della Gestione Termica dei Data Center in Brasile supporta questo ecosistema consentendo un’elevata disponibilità, efficienza dei carichi di lavoro e conformità agli SLA. Il raffreddamento a liquido e la zonizzazione termica supportano una più rapida implementazione di rack AI e sistemi di storage. I fornitori stanno aggiornando i sistemi termici in tandem con gli aggiornamenti di calcolo. Gli operatori regionali si concentrano su raffreddamenti differenziati per rimanere competitivi nello spazio di colocation.

- Ad esempio, Elea Data Centers ha integrato i sistemi di raffreddamento a liquido di Vertiv come parte di un investimento di prima fase da 300 milioni di dollari in più edifici a San Paolo, abilitando infrastrutture pronte per l’AI. Ecosistemi verticalmente integrati come Scala e ODATA stanno anche ottimizzando l’infrastruttura di raffreddamento su larga scala per supportare implementazioni ad alta densità.

Le Implementazioni Di Edge E Micro Data Center Stanno Creando Una Domanda Di Nicchia Per Sistemi Di Raffreddamento Compatti E Ad Alta Efficienza

Con l’espansione del calcolo edge, i data center localizzati stanno emergendo nei hub logistici, torri di telecomunicazioni e zone metropolitane del Brasile. Queste implementazioni richiedono sistemi di raffreddamento ad alta efficienza e salvaspazio che operano in modo affidabile in ambienti remoti o difficili. I refrigeratori a immersione compatti e quelli a liquido diretti al chip stanno guadagnando terreno. Software consapevoli dell’energia come la regolazione termica basata su AI garantiscono affidabilità a basso costo. Il Mercato della Gestione Termica dei Data Center in Brasile sta beneficiando direttamente di questa strategia edge distribuita. Queste strutture spesso affrontano limitazioni di potenza e spazio, rendendo l’innovazione termica critica. Startup e fornitori di telecomunicazioni stanno formando partnership di gestione termica per garantire l’affidabilità edge. Questa crescita sta rimodellando le esigenze di raffreddamento oltre i grandi campus hyperscale.

Tendenze di Mercato

Adozione Di Software Termici Intelligenti E Strumenti Di Ottimizzazione Basati Su AI Nei Data Center Ecosystem

La gestione termica in Brasile è sempre più definita dal software, utilizzando algoritmi di IA e ML per bilanciare dinamicamente i carichi di raffreddamento. Strumenti come la modellazione CFD, la zonizzazione termica e i controlli integrati DCIM stanno guadagnando popolarità tra gli operatori. Il monitoraggio della temperatura in tempo reale, il controllo della velocità delle ventole e la manutenzione predittiva riducono il consumo energetico. I principali attori implementano software di IA per minimizzare i punti caldi e ottimizzare i sistemi di flusso di liquidi e aria. Il mercato della gestione termica dei data center in Brasile sta vivendo una forte tendenza verso l’efficienza migliorata dal software. Anche l’integrazione con il posizionamento dei carichi di lavoro e il monitoraggio energetico in tempo reale sta avanzando. Questa convergenza di hardware termico e software intelligente sta plasmando gli standard di progettazione termica di nuova generazione. La tendenza migliora l’intelligenza operativa e l’agilità dell’infrastruttura.

Crescente Uso Di Scambiatori Di Calore A Porta Posteriore E Soluzioni Di Raffreddamento In-Row Per L’Ottimizzazione Dello Spazio

I data center urbani del Brasile spesso affrontano vincoli di spazio, specialmente in zone ad alto costo come San Paolo. Per adattarsi, gli operatori utilizzano scambiatori di calore a porta posteriore e raffreddamento in-row per gestire il flusso d’aria a livello di rack. Questi sistemi compatti consentono implementazioni ad alta densità in edifici esistenti senza grandi ristrutturazioni. Le unità a porta posteriore abbinate a circuiti liquidi sono ora un’opzione preferita per supportare rack da 30kW+. Il mercato della gestione termica dei data center in Brasile riflette questo spostamento verso soluzioni termiche localizzate a livello di rack. Il contenimento basato su rack supporta la crescita modulare e il controllo del raffreddamento basato su zone. Gli operatori urbani preferiscono hardware di raffreddamento flessibile che riduce la pressione immobiliare e migliora la precisione termica. Questa tendenza supporta un’elevata efficienza in spazi limitati.

Spostamento Verso Aggiornamenti Termici Focalizzati Sul Retrofit Nei Data Center Legacy

Molti data center aziendali e istituzionali in Brasile operano con sistemi termici obsoleti e con scarse prestazioni energetiche. I programmi di retrofit stanno accelerando poiché gli operatori cercano di soddisfare i nuovi standard di efficienza senza ricostruire intere strutture. Le opzioni di retrofit includono aggiornamenti dell’acqua refrigerata, ventole EC, scambiatori di calore modulari e miglioramenti del contenimento del flusso d’aria. Gli operatori adottano anche modelli di raffreddamento ibridi integrando sistemi ad aria e liquido. Il mercato della gestione termica dei data center in Brasile vede una forte attrazione nel verticale del retrofit grazie alla chiarezza del ROI e all’allineamento ESG. Sovvenzioni governative e mandati di efficienza supportano anche gli sforzi di modernizzazione. Le soluzioni pronte per il retrofit consentono agli operatori di colmare il divario tra la capacità attuale e le future esigenze di raffreddamento.

Interesse Emergente Per Tecnologie Di Raffreddamento Alternative Come Moduli A Cambio Di Fase E Termoelettrici

La ricerca e sviluppo avanzata si sta espandendo in nuove tecnologie termiche come i materiali a cambio di fase (PCM), i refrigeratori termoelettrici e i sistemi basati su nanofluidi. Sebbene ancora nelle prime fasi di implementazione, alcuni progetti pilota in Brasile stanno testando il raffreddamento termoelettrico per micro data center e applicazioni telco. Queste tecnologie offrono vantaggi nel raffreddamento passivo, nell’assorbimento localizzato del calore e nel controllo preciso della temperatura. Il mercato della gestione termica dei data center in Brasile potrebbe vedere future interruzioni da queste innovazioni man mano che la scalabilità e i costi migliorano. Startup sostenute da venture capital e istituzioni di ricerca stanno esplorando materiali di raffreddamento compatti adatti per applicazioni edge e embedded. Questa tendenza riflette una diversificazione a lungo termine nel mix tecnologico di raffreddamento per la crescita di IA e edge.

Sfide del Mercato

Alti Prezzi dell’Elettricità e Vincoli Energetici Regionali Aumentano i Costi Operativi per i Sistemi di Raffreddamento

I prezzi dell’elettricità in Brasile sono tra i più alti dell’America Latina, con tariffe che fluttuano tra le regioni. Le reti elettriche nelle aree rurali o poco servite spesso mancano della stabilità necessaria per i moderni sistemi di raffreddamento. L’attrezzatura di raffreddamento deve funzionare in modo affidabile sotto fluttuazioni di tensione e scenari di backup. Le alte temperature ambientali aumentano ulteriormente la domanda di energia per i carichi di raffreddamento. Il Mercato della Gestione Termica dei Data Center in Brasile è sotto pressione per fornire un raffreddamento efficiente sotto questi vincoli. Gli operatori devono bilanciare il tempo di attività con i costi delle utenze, specialmente durante le stagioni di carico massimo. Molti ritardano l’adozione di sistemi di raffreddamento a liquido ad alto capex a causa di ROI incerti e lunghi periodi di ammortamento. La disponibilità e il costo dell’energia rimangono colli di bottiglia chiave per una rapida trasformazione del mercato.

Produzione Locale Limitata e Catene di Fornitura di Attrezzature di Raffreddamento Rallentano l’Esecuzione dei Progetti

Il Brasile dipende dalle importazioni per molti sistemi termici avanzati, inclusi refrigeratori, circuiti liquidi, sensori e ventilatori ad alte prestazioni. La produzione locale di componenti di raffreddamento di precisione rimane poco sviluppata. Questo influisce sui tempi di consegna, sui costi dei progetti e sui cicli di manutenzione a lungo termine. I dazi doganali e i ritardi logistici rallentano anche il dispiegamento degli aggiornamenti. Il Mercato della Gestione Termica dei Data Center in Brasile deve superare questi gap dal lato dell’offerta per soddisfare la crescente domanda. L’accesso limitato a tecnici termici qualificati aggiunge ulteriori sfide di integrazione. Gli operatori devono fare affidamento su fornitori globali o investire in partnership locali per ottimizzare le catene di fornitura. Questi problemi rallentano la penetrazione del mercato nelle regioni al di fuori delle principali zone urbane.

Opportunità di Mercato

I Campus Greenfield Iperscalabili Stanno Investendo in Infrastrutture di Raffreddamento di Nuova Generazione nei Poli Tecnologici Strategici

Gli investimenti nei data center iperscalabili in Brasile continuano ad espandersi in zone chiave come San Paolo, Campinas e Fortaleza. Le nuove costruzioni stanno integrando il raffreddamento a liquido diretto al chip, circuiti d’acqua refrigerata e torri di raffreddamento modulari fin dalla fase di progettazione. Questo offre un’opportunità ai fornitori di implementare sistemi termici di nuova generazione con layout ottimizzati. Il Mercato della Gestione Termica dei Data Center in Brasile beneficia di progetti greenfield che danno priorità agli obiettivi ESG e agli indicatori di prestazione. Gli investitori vedono l’efficienza termica come un bene strategico nei mercati competitivi delle infrastrutture digitali.

Incentivi Governativi e Norme di Localizzazione del Cloud Stimoleranno la Modernizzazione Termica nei Centri di Fascia Media

I cambiamenti politici del Brasile riguardo alla sovranità del cloud, alla residenza dei dati e al supporto delle infrastrutture locali stanno spingendo gli operatori di fascia media a modernizzarsi. Gli incentivi pubblici e i programmi di efficienza energetica incoraggeranno gli aggiornamenti nei centri cloud federali e regionali. Il Mercato della Gestione Termica dei Data Center in Brasile guadagna slancio da questa spinta istituzionale, specialmente nei settori dell’istruzione, della sanità e delle telecomunicazioni. I fornitori che offrono sistemi di raffreddamento conformi e servizi di formazione cattureranno nuovi cluster di domanda.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Brasile grazie agli investimenti di operatori hyperscale e colocation. Queste strutture gestiscono carichi di AI, cloud e aziendali su vasta scala. Seguono i centri di medie dimensioni, guidati da imprese nazionali e aziende fintech. I piccoli data center, spesso ai margini, richiedono soluzioni di raffreddamento compatte ed efficienti. La domanda in tutte le dimensioni è in aumento, ma i grandi centri contribuiscono al carico termico e al capex più elevati in questo segmento.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria è in testa con un’ampia diffusione nei centri legacy e moderni. I sistemi a corridoio caldo/freddo e ad aria diretta rimangono standard. Il raffreddamento a liquido sta guadagnando rapidamente terreno nelle implementazioni pesanti di AI, specialmente i loop liquidi diretti al chip e a porta posteriore. Le soluzioni di raffreddamento ibride si stanno espandendo come modelli di transizione. Le tecnologie a cambiamento di fase e termoelettriche rimangono di nicchia ma promettenti. Il mercato sta vedendo una rapida diversificazione guidata dalle esigenze di densità e sostenibilità.

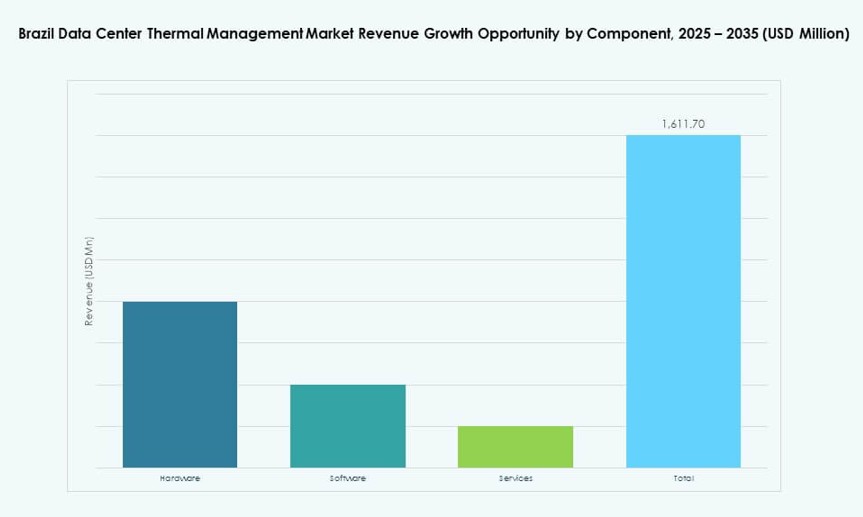

Per Componente

L’hardware detiene la quota maggiore nel mercato della gestione termica dei data center in Brasile, guidato dagli investimenti in refrigeratori, tubazioni, scambiatori di calore e ventilatori. Il software sta crescendo rapidamente poiché strumenti di AI, DCIM e simulazione consentono l’ottimizzazione delle prestazioni. I servizi come retrofit, monitoraggio e aggiornamenti sono essenziali per la gestione del ciclo di vita. Tutti i componenti contribuiscono a sistemi di raffreddamento efficienti e scalabili nei vari segmenti.

Per Hardware

Le unità di raffreddamento e i refrigeratori rappresentano la maggior parte degli investimenti in hardware. Seguono tubazioni e scambiatori di calore, supportando sia sistemi liquidi che ibridi. Ventilatori e componenti di flusso d’aria sono fondamentali nelle configurazioni basate sull’aria. Altri componenti di nicchia come valvole, controller e condotti intelligenti stanno guadagnando terreno nelle costruzioni avanzate. Il segmento hardware beneficia di un’innovazione continua nell’efficienza energetica e nei materiali.

Per Software

I dashboard DCIM e i moduli BMS sono gli strumenti software più utilizzati, consentendo il monitoraggio e il controllo in tempo reale. L’ottimizzazione basata su AI sta crescendo rapidamente grazie alla sua capacità di adattarsi ai cambiamenti di carico di lavoro. La simulazione CFD supporta la progettazione del sistema e la modellazione predittiva. L’integrazione del software sta diventando critica per estrarre il massimo valore dagli investimenti in hardware termico.

Per Servizi

I servizi di manutenzione preventiva e monitoraggio guidano il segmento a causa delle priorità di uptime. Seguono i retrofit e gli aggiornamenti, specialmente nei siti legacy. I servizi di installazione sono vitali nelle nuove costruzioni e gli strumenti di diagnostica remota si stanno espandendo nei modelli di servizi gestiti. Man mano che i sistemi di raffreddamento diventano più complessi, i servizi di supporto al ciclo di vita sono sempre più richiesti.

Per Tipo di Data Center

I data center hyperscale dominano grazie all’espansione continua delle aziende cloud globali e regionali. I siti di colocation/cloud detengono la seconda quota più grande, guidati dall’outsourcing aziendale. Le implementazioni edge/micro stanno crescendo rapidamente, supportando le esigenze di telecomunicazioni, retail e logistica. I siti aziendali mostrano una domanda costante, in particolare nei settori finanziario e sanitario. Ogni tipo crea sfide termiche uniche, modellando la diversità della domanda.

Per Struttura

Il raffreddamento basato su stanza è ancora predominante nei centri legacy. Le soluzioni basate su rack e su fila stanno crescendo grazie alla modularità, efficienza e ottimizzazione dello spazio. Il raffreddamento basato su fila supporta rack ad alta densità e rapida implementazione. Il raffreddamento a liquido a livello di rack si sta espandendo nelle zone ad alta intensità di IA. La combinazione strutturale sta evolvendo in linea con la densità di calcolo e i cambiamenti nella forma dei data center.

Approfondimenti Regionali

Il Sud-Est del Brasile Guida Con Oltre il 50% di Quota Grazie alla Concentrazione Iperscalare a São Paulo

Il Sud-Est del Brasile è la sottoregione dominante nel Mercato della Gestione Termica dei Data Center in Brasile, rappresentando più del 50% della quota di mercato totale. São Paulo, Campinas e Rio de Janeiro ospitano i più grandi cluster di data center iperscalari e di colocation. L’alta disponibilità di energia, la densità della fibra e i hub di servizi cloud rendono la regione una posizione strategica. L’infrastruttura di raffreddamento qui è moderna e spesso include sistemi a liquido, strategie di contenimento e gestione del flusso d’aria guidata da software. I fornitori multinazionali danno priorità a questa regione per nuove implementazioni e partnership. Rimane la zona più attiva per investimenti termici greenfield e di retrofit.

- Ad esempio, la struttura SGRUTB05 di Scala Data Centers nel campus Tamboré di São Paulo opera con una capacità IT di 6 MW, un’area costruita di 72.669 piedi quadrati su cinque piani, supportando 400 rack, e utilizza un raffreddamento ad aria senza acqua per raggiungere un PUE di 1.4. I fornitori multinazionali danno priorità a questa regione per nuove implementazioni e partnership strategiche.

Le Regioni Sud e Centro-Ovest Stanno Emergendo Con Iniziative Governative, Educative e Cloud

Le regioni Sud e Centro-Ovest del Brasile sono mercati emergenti guidati da data center governativi regionali, implementazioni di cloud pubblico e espansione IT aziendale. Città come Curitiba, Goiânia e Brasília stanno vedendo una domanda da parte di istituzioni educative, telecomunicazioni e finanziarie. Le soluzioni termiche in queste zone sono spesso focalizzate sul retrofit, bilanciando le prestazioni energetiche con il budget. Il Mercato della Gestione Termica dei Data Center in Brasile vede una crescente richiesta di raffreddamento ibrido, monitoraggio remoto e unità modulari in queste regioni. Sebbene la maturità dell’infrastruttura sia inferiore rispetto al Sud-Est, lo slancio sta crescendo con l’adozione del cloud e il supporto delle politiche locali. I fornitori hanno un’opportunità crescente di accedere a metropoli poco servite.

Le Regioni Nord e Nord-Est Detengono una Quota Modesta Ma Mostrano Potenziale di Crescita Nelle Implementazioni Edge

Le regioni Nord e Nord-Est contribuiscono con una quota minore ma sono importanti per il calcolo distribuito e edge. Le condizioni climatiche sono più estreme, richiedendo infrastrutture di raffreddamento durevoli con basso consumo energetico. Città come Recife, Salvador e Manaus stanno integrando micro data center negli ecosistemi delle telecomunicazioni e della logistica. Queste località necessitano di sistemi compatti a liquido e termoelettrici per ambienti difficili. Il Mercato della Gestione Termica dei Data Center in Brasile si sta espandendo lentamente qui attraverso casi d’uso nelle telecomunicazioni e nelle città intelligenti. Le limitazioni infrastrutturali e la bassa densità digitale rallentano la crescita su larga scala, ma il bisogno a lungo termine di raffreddamento edge sbloccherà la domanda regionale.

- Ad esempio, la struttura SFORPF01 di Scala Data Centers nel campus Praia do Futuro di Fortaleza offre 7,2 MW di capacità IT in una struttura di 19.200 metri quadrati, prevista per essere operativa nel 2025, supportando la crescita del edge computing nella regione nord-est del Brasile.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Nortek Air Solutions, LLC

Il mercato della gestione termica dei data center in Brasile presenta un panorama competitivo guidato da fornitori globali di soluzioni termiche e operatori di infrastrutture regionali. Vertiv e Schneider Electric detengono una quota di mercato significativa grazie ai loro avanzati sistemi di raffreddamento ad aria e liquido e a forti partnership locali. Mitsubishi Electric, Daikin e Trane apportano competenze HVAC, mentre Stulz e Nortek offrono tecnologie di raffreddamento di precisione su misura per rack ad alta densità. Delta Electronics e Johnson Controls integrano automazione intelligente e ottimizzazione software nei loro sistemi. Si sta assistendo a una crescente competizione nel controllo termico basato su AI e nelle soluzioni di raffreddamento modulari. L’innovazione di prodotto, la presenza regionale e le capacità di integrazione restano i fattori competitivi chiave. Le aziende stanno espandendo i servizi di retrofit e lanciando sistemi di nuova generazione per servire le implementazioni hyperscale e edge nelle principali città brasiliane.

Sviluppi Recenti:

- In ottobre 2025, ODATA ha annunciato il lancio del suo nuovo data center DC SP04 a San Paolo, Brasile. Questa struttura introduce per la prima volta in Brasile il sistema di raffreddamento Delta Cube (Delta³), migliorando l’efficienza e supportando le esigenze di intelligenza artificiale e cloud computing ad alta densità.

- In febbraio 2025, Elea Data Centers ha collaborato con Vertiv per distribuire centinaia di unità di distribuzione del raffreddamento (CDU) per l’infrastruttura di raffreddamento a liquido a supporto dei carichi di lavoro AI e ML in tutto il Brasile, segnando la prima iniziativa di questo tipo in America Latina con un investimento di 300 milioni di dollari e la consegna della prima fase prevista per il 2025.

- In gennaio 2025, Mitsubishi Electric ha firmato un memorandum d’intesa con AWS per collaborare alla gestione energetica dei data center. La partnership si concentra sul controllo dell’aria condizionata utilizzando la previsione del carico termico e le tecnologie AI di AWS per migliorare il risparmio energetico nei data center.

- In agosto 2024, Scala Data Centers ha inaugurato la seconda fase del suo campus di San Paolo, lanciando gli edifici SGRUTB08 e SGRUTB12 dotati di soluzioni avanzate di gestione termica per gestire carichi IT sostanziali nel contesto dell’espansione dei data center in Brasile.