Resumo executivo:

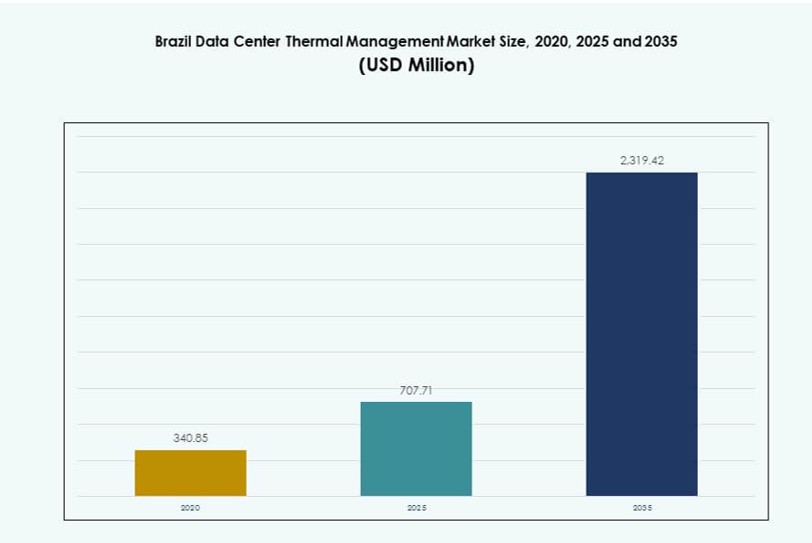

O tamanho do mercado de Gestão Térmica de Data Centers no Brasil foi avaliado em USD 340,85 milhões em 2020, para USD 707,71 milhões em 2025, e prevê-se que atinja USD 2.319,42 milhões até 2035, com um CAGR de 12,53% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers no Brasil 2025 |

USD 707,71 Milhões |

| Mercado de Gestão Térmica de Data Centers no Brasil, CAGR |

12,53% |

| Tamanho do Mercado de Gestão Térmica de Data Centers no Brasil 2035 |

USD 2.319,42 Milhões |

O mercado é impulsionado pelo aumento da implantação de cargas de trabalho de IA de alta densidade, maior demanda por capacidade hiperescalar e crescentes pressões de sustentabilidade. Os operadores estão migrando para soluções térmicas avançadas, incluindo resfriamento líquido e gestão de fluxo de ar habilitada por IA. Esses sistemas ajudam a reduzir o uso de energia, melhorar o tempo de atividade e suportar ambientes de computação densos. As empresas veem a infraestrutura térmica como um ativo operacional chave. Provedores de nuvem e colocation estão adotando estratégias de resfriamento modulares e escaláveis. Isso se alinha ao crescimento digital mais amplo nos setores bancário, de telecomunicações e e-commerce. A importância estratégica do mercado cresce à medida que a eficiência energética e térmica moldam o investimento em data centers.

O Sudeste do Brasil lidera devido à forte infraestrutura e presença hiperescalar, com São Paulo como o núcleo para atividades de nuvem e colocation. As regiões Sul e Centro-Oeste estão emergindo, apoiadas pela adoção de nuvem pública e atualizações de TI do governo. Cidades como Brasília e Curitiba atraem demanda por retrofits térmicos e sites de borda. O Norte e o Nordeste mostram potencial através da expansão de borda liderada por telecomunicações. Clima, acesso a fibra e custos de energia moldam estratégias regionais de resfriamento.

Dinâmica do Mercado:

Fatores de Mercado

Cargas de Trabalho de IA de Alta Densidade em Ascensão Estão Forçando a Adoção de Resfriamento Líquido em Data Centers Centrais

O crescimento de cargas de trabalho de IA, HPC e intensivas em GPU está impulsionando a demanda térmica em data centers hiperescaláveis e de colocation no Brasil. Racks de alto desempenho atingindo 40–100kW estão pressionando os limites dos sistemas de resfriamento a ar tradicionais. Os operadores estão migrando para tecnologias de resfriamento líquido, como resfriamento direto ao chip e imersão, para garantir estabilidade térmica. Vertiv, Schneider Electric e Dell demonstraram implantações piloto em instalações brasileiras. O mercado de Gestão Térmica de Data Centers no Brasil se beneficia dessa mudança à medida que os investidores priorizam resfriamento escalável e de alta eficiência para preparar o futuro. Isso suporta alta densidade de computação enquanto reduz ineficiências térmicas. Modelos de IA requerem desempenho térmico previsível sob cargas pesadas. Empresas e provedores de nuvem veem benefícios diretos no tempo de atividade e na longevidade do hardware.

Pressões por Eficiência Energética Estão Aumentando a Demanda por Investimentos em Infraestrutura Térmica Sustentável

O clima tropical do Brasil e os altos custos de eletricidade aumentam a necessidade de gestão térmica eficiente. A pressão do governo por uma infraestrutura de data centers mais verde está incentivando investimentos em resfriamento gratuito, sistemas de circuito líquido e chillers integrados a fontes renováveis. Métricas de desempenho energético, como PUE, estão se tornando um fator chave de avaliação nas decisões de investimento. Muitos operadores estão almejando níveis de PUE abaixo de 1,3 por meio de reformas e novas construções. O Mercado de Gestão Térmica de Data Centers no Brasil está estrategicamente posicionado como um impulsionador da otimização de custos energéticos. Ele se alinha diretamente com os frameworks ESG adotados por grandes players globais de nuvem e colocation. Controle inteligente de fluxo de ar, DCIM de baixa latência e alocação de carga de trabalho consciente do térmico suportam uma melhor eficiência operacional. O financiamento vinculado à sustentabilidade adiciona mais incentivo para modernizar os sistemas térmicos.

- Por exemplo, a instalação DC SP04 da ODATA introduziu o sistema de resfriamento Delta³ (Delta Cube) em março de 2025, apresentando um design patenteado de alta eficiência que suporta densidades de rack adaptativas para cargas de trabalho de IA e nuvem.

Provedores de Colocation e Nuvem Aceleram Atualizações Térmicas para Apoiar o Crescimento da Infraestrutura Digital Regional

A crescente demanda do Brasil por infraestrutura digital é impulsionada por fintech, e-commerce, jogos em nuvem e digitalização governamental. Provedores de colocation e nuvem estão expandindo rapidamente as pegadas de data centers em cidades urbanas e secundárias. Para atender à demanda, os operadores estão implantando arquiteturas térmicas mais modulares e escaláveis. Ecossistemas verticalmente integrados como Scala e ODATA estão otimizando a infraestrutura de resfriamento em grande escala. O Mercado de Gestão Térmica de Data Centers no Brasil apoia esse ecossistema, permitindo alta disponibilidade, eficiência de carga de trabalho e conformidade com SLA. O resfriamento líquido e o zoneamento térmico suportam a implantação mais rápida de racks de IA e sistemas de armazenamento. Os provedores estão atualizando sistemas térmicos em conjunto com atualizações de computação. Players regionais focam em resfriamento diferenciado para se manterem competitivos no espaço de colocation.

- Por exemplo, a Elea Data Centers integrou sistemas de resfriamento líquido da Vertiv como parte de um investimento de US$300 milhões na primeira fase em vários edifícios em São Paulo, permitindo uma infraestrutura pronta para IA. Ecossistemas verticalmente integrados como Scala e ODATA também estão otimizando a infraestrutura de resfriamento em grande escala para suportar implantações de alta densidade.

Implantações de Edge e Micro Data Centers Estão Criando Demanda de Nicho por Sistemas de Resfriamento Compactos e de Alta Eficiência

Com a expansão da computação de borda, data centers localizados estão surgindo nos centros logísticos, torres de telecomunicações e zonas metropolitanas do Brasil. Essas implantações exigem sistemas de resfriamento de alta eficiência e economia de espaço que operem de forma confiável em ambientes remotos ou adversos. Resfriadores compactos de imersão e direto ao chip estão ganhando força. Softwares conscientes de energia, como ajuste térmico baseado em IA, garantem confiabilidade com baixo custo. O Mercado de Gestão Térmica de Data Centers no Brasil está se beneficiando diretamente dessa estratégia de borda distribuída. Essas instalações frequentemente enfrentam limitações de energia e espaço, tornando a inovação térmica crítica. Startups e fornecedores de telecomunicações estão formando parcerias de gestão térmica para garantir a confiabilidade da borda. Esse crescimento está remodelando as necessidades de resfriamento além dos grandes campi de hiperescala.

Tendências do Mercado

Adoção de Software Térmico Inteligente e Ferramentas de Otimização Baseadas em IA em Ecossistemas de Data Centers

A gestão térmica no Brasil está cada vez mais definida por software, utilizando algoritmos de IA e ML para equilibrar cargas de resfriamento de forma dinâmica. Ferramentas como modelagem CFD, zoneamento térmico e controles integrados ao DCIM estão ganhando popularidade entre os operadores. O monitoramento de temperatura em tempo real, controle de velocidade de ventiladores e manutenção preditiva reduzem o consumo de energia. Grandes empresas implantam software de IA para minimizar pontos quentes e otimizar sistemas de fluxo de líquido e ar. O mercado de Gestão Térmica de Data Centers no Brasil está vivenciando uma forte tendência em direção à eficiência aprimorada por software. A integração com alocação de carga de trabalho e monitoramento de energia em tempo real também está avançando. Esta convergência de hardware térmico e software inteligente está moldando os padrões de design térmico de próxima geração. A tendência aprimora a inteligência operacional e a agilidade da infraestrutura.

Crescente Uso de Trocadores de Calor de Porta Traseira e Soluções de Resfriamento em Linha para Otimização de Espaço

Os data centers urbanos do Brasil frequentemente enfrentam restrições de espaço, especialmente em zonas de alto custo como São Paulo. Para se adaptar, os operadores utilizam trocadores de calor de porta traseira e resfriamento em linha para gerenciar o fluxo de ar no nível do rack. Esses sistemas compactos permitem implantações de alta densidade em edifícios existentes sem grandes reformas. Unidades de porta traseira emparelhadas com circuitos líquidos são agora uma opção preferida para suportar racks de 30kW+. O mercado de Gestão Térmica de Data Centers no Brasil reflete essa mudança em direção a soluções térmicas localizadas no nível do rack. O confinamento baseado em rack suporta crescimento modular e controle de resfriamento baseado em zonas. Operadores urbanos preferem hardware de resfriamento flexível que reduz a pressão imobiliária e melhora a precisão térmica. Essa tendência apoia alta eficiência em espaços limitados.

Mudança em Direção a Atualizações Térmicas Focadas em Retrofit em Data Centers Legados

Muitos data centers empresariais e institucionais no Brasil operam sistemas térmicos desatualizados com baixo desempenho energético. Programas de retrofit estão acelerando à medida que os operadores buscam atender a novos padrões de eficiência sem reconstruir instalações inteiras. As opções de retrofit incluem atualizações de água gelada, ventiladores EC, trocadores de calor modulares e melhorias no confinamento do fluxo de ar. Os operadores também adotam modelos de resfriamento híbrido ao integrar sistemas de ar e líquido. O mercado de Gestão Térmica de Data Centers no Brasil vê forte tração no vertical de retrofit devido à clareza de ROI e alinhamento ESG. Subsídios governamentais e mandatos de eficiência também apoiam os esforços de modernização. Soluções prontas para retrofit permitem que os operadores façam a ponte entre a capacidade atual e as demandas futuras de resfriamento.

Interesse Emergente em Tecnologias de Resfriamento Alternativas como Módulos de Mudança de Fase e Termoelétricos

Pesquisas e desenvolvimentos avançados estão se expandindo para novas tecnologias térmicas como materiais de mudança de fase (PCMs), resfriadores termoelétricos e sistemas baseados em nanofluidos. Embora ainda em fase inicial de implantação, alguns projetos piloto no Brasil estão testando o resfriamento termoelétrico para micro data centers e aplicações de telecomunicações. Essas tecnologias oferecem vantagens em resfriamento passivo, absorção localizada de calor e controle preciso de temperatura. O mercado de Gestão Térmica de Data Centers no Brasil pode ver futuras disrupções dessas inovações à medida que o escalonamento e os custos melhoram. Startups apoiadas por capital de risco e instituições de pesquisa estão explorando materiais de resfriamento compactos adequados para aplicações de borda e embutidas. Essa tendência reflete a diversificação a longo prazo na mistura de tecnologias de resfriamento para crescimento de IA e borda.

Desafios do Mercado

Altos Preços de Eletricidade e Restrições Regionais de Energia Aumentam o Custo Operacional para Sistemas de Refrigeração

Os preços de eletricidade no Brasil estão entre os mais altos da América Latina, com tarifas que variam entre as regiões. Redes elétricas em áreas rurais ou carentes frequentemente carecem da estabilidade necessária para sistemas de refrigeração modernos. Equipamentos de refrigeração devem operar de forma confiável sob flutuações de tensão e cenários de backup. Altas temperaturas ambientes aumentam ainda mais a demanda de energia para cargas de refrigeração. O Mercado de Gestão Térmica de Data Centers no Brasil enfrenta pressão para fornecer refrigeração eficiente sob essas restrições. Operadores devem equilibrar o tempo de atividade com os custos de utilidade, especialmente durante as temporadas de pico de carga. Muitos adiam a adoção de sistemas de refrigeração líquida de alto CAPEX devido ao ROI incerto e longos períodos de retorno. Disponibilidade e custo de energia permanecem gargalos chave para a rápida transformação do mercado.

Manufatura Local Limitada e Cadeias de Suprimento de Equipamentos de Refrigeração Atrasam a Execução de Projetos

O Brasil depende de importações para muitos sistemas térmicos avançados, incluindo chillers, loops líquidos, sensores e ventiladores de alto desempenho. A manufatura local de componentes de refrigeração de precisão permanece subdesenvolvida. Isso afeta prazos de entrega, custos de projetos e ciclos de manutenção a longo prazo. Tarifas alfandegárias e atrasos logísticos também retardam a implantação de atualizações. O Mercado de Gestão Térmica de Data Centers no Brasil deve superar essas lacunas do lado da oferta para atender à crescente demanda. O acesso limitado a técnicos térmicos qualificados aumenta ainda mais os desafios de integração. Operadores devem contar com fornecedores globais ou investir em parcerias locais para otimizar cadeias de suprimento. Essas questões retardam a penetração do mercado em regiões além das grandes zonas urbanas.

Oportunidades de Mercado

Campi Hiperscaláveis Greenfield Estão Investindo em Infraestrutura de Refrigeração de Próxima Geração em Centros Tecnológicos Estratégicos

Os investimentos em data centers hiperscaláveis no Brasil continuam a se expandir em zonas-chave como São Paulo, Campinas e Fortaleza. Novas construções estão integrando refrigeração líquida direta ao chip, loops de água gelada e torres de resfriamento modulares desde a fase de design. Isso oferece uma oportunidade para fornecedores implantarem sistemas térmicos de próxima geração com layouts otimizados. O Mercado de Gestão Térmica de Data Centers no Brasil se beneficia de designs greenfield que priorizam metas ESG e KPIs de desempenho. Investidores veem a eficiência térmica como um ativo estratégico em mercados de infraestrutura digital competitivos.

Incentivos Governamentais e Normas de Localização em Nuvem Impulsionarão a Modernização Térmica em Instalações de Médio Porte

As mudanças políticas do Brasil em torno da soberania da nuvem, residência de dados e suporte à infraestrutura local estão impulsionando operadores de médio porte a se modernizarem. Incentivos públicos e programas de eficiência energética incentivarão atualizações em instalações de nuvem federais e regionais. O Mercado de Gestão Térmica de Data Centers no Brasil ganha impulso com esse empurrão institucional, especialmente nos setores de educação, saúde e telecomunicações. Fornecedores que oferecem sistemas de refrigeração prontos para conformidade e serviços de treinamento capturarão novos clusters de demanda.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers no Brasil devido a investimentos de players de hiperescala e colocation. Essas instalações lidam com cargas de IA, nuvem e empresariais em grande escala. Centros de médio porte seguem, impulsionados por empresas nacionais e fintechs. Pequenos data centers, muitas vezes na borda, requerem soluções de resfriamento compactas e eficientes. A demanda em todos os tamanhos está aumentando, mas grandes centros contribuem com a maior carga térmica e capex neste segmento.

Por Tecnologia de Resfriamento

O resfriamento a ar lidera com implantação generalizada em centros legados e modernos. Sistemas de corredor quente/frio e ar direto permanecem padrão. O resfriamento a líquido está ganhando rápida tração em implantações pesadas de IA, especialmente loops líquidos diretos para chip e de porta traseira. Soluções de resfriamento híbridas estão se expandindo como modelos de transição. Tecnologias de mudança de fase e termelétricas permanecem nicho, mas promissoras. O mercado está vendo rápida diversificação impulsionada por necessidades de densidade e sustentabilidade.

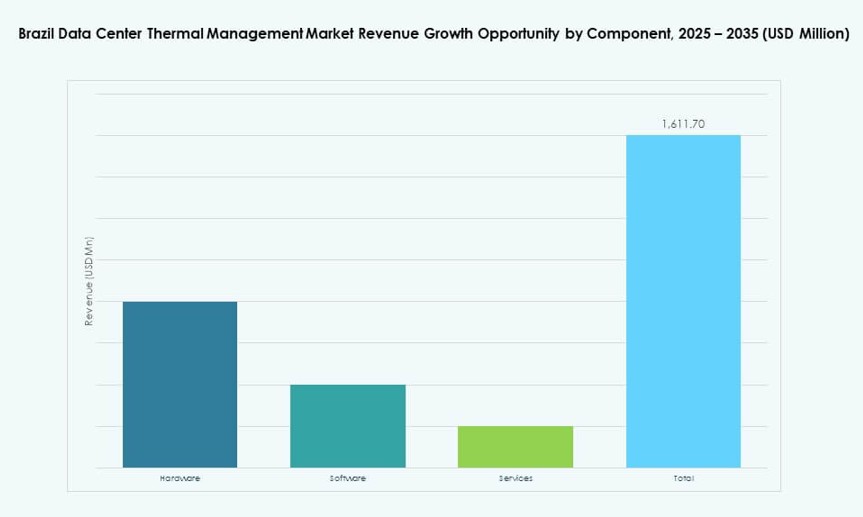

Por Componente

Hardware detém a maior participação no Mercado de Gestão Térmica de Data Centers no Brasil, impulsionado por investimentos em chillers, tubulações, trocadores de calor e ventiladores. Software está crescendo rapidamente à medida que ferramentas de IA, DCIM e simulação permitem otimização de desempenho. Serviços como retrofits, monitoramento e atualizações são essenciais para o gerenciamento do ciclo de vida. Todos os componentes contribuem para sistemas de resfriamento eficientes e escaláveis em todos os segmentos.

Por Hardware

Unidades de resfriamento e chillers representam a maior parte dos investimentos em hardware. Tubulações e trocadores de calor seguem, apoiando tanto sistemas líquidos quanto híbridos. Ventiladores e componentes de fluxo de ar são fundamentais em configurações baseadas em ar. Outros componentes de nicho, como válvulas, controladores e dutos inteligentes, estão ganhando tração em construções avançadas. O segmento de hardware se beneficia de inovação contínua em eficiência energética e materiais.

Por Software

Painéis DCIM e módulos BMS são as ferramentas de software mais implantadas, permitindo monitoramento e controle em tempo real. A otimização baseada em IA está crescendo rapidamente devido à sua capacidade de se adaptar a mudanças de carga de trabalho. A simulação CFD apoia o design do sistema e a modelagem preditiva. A integração de software está se tornando crítica para extrair todo o valor dos investimentos em hardware térmico.

Por Serviços

Serviços de manutenção preventiva e monitoramento lideram o segmento devido a prioridades de tempo de atividade. Retrofits e atualizações seguem, especialmente em sites legados. Serviços de instalação são vitais em novas construções, e ferramentas de diagnóstico remoto estão se expandindo em modelos de serviços gerenciados. À medida que os sistemas de resfriamento se tornam mais complexos, os serviços de suporte ao ciclo de vida estão em maior demanda.

Por Tipo de Data Center

Data centers de hiperescala dominam devido à expansão contínua por empresas de nuvem globais e regionais. Sites de colocation/nuvem detêm a segunda maior participação, impulsionados pela terceirização empresarial. Implantações de borda/micro estão crescendo rapidamente, apoiando necessidades de telecomunicações, varejo e logística. Sites empresariais mostram demanda constante, particularmente em finanças e saúde. Cada tipo cria desafios térmicos únicos, moldando a diversidade da demanda.

Por Estrutura

O resfriamento baseado em sala ainda lidera nos centros legados. Soluções baseadas em rack e linha estão crescendo devido à modularidade, eficiência e otimização de espaço. O resfriamento baseado em linha suporta racks de alta densidade e implantação rápida. O resfriamento líquido em nível de rack está se expandindo em zonas intensivas em IA. A mistura estrutural está evoluindo em linha com a densidade de computação e mudanças no formato dos data centers.

Insights Regionais

Sudeste do Brasil Lidera Com Mais de 50% de Participação Devido à Concentração de Hiperscalas em São Paulo

O Sudeste do Brasil é a sub-região dominante no Mercado de Gestão Térmica de Data Centers no Brasil, representando mais de 50% da participação total de mercado. São Paulo, Campinas e Rio de Janeiro abrigam os maiores clusters de data centers de hiperscala e colocation. Alta disponibilidade de energia, densidade de fibra e hubs de serviços em nuvem fazem da região uma localização estratégica. A infraestrutura de resfriamento aqui é moderna e frequentemente inclui sistemas líquidos, estratégias de contenção e gerenciamento de fluxo de ar orientado por software. Fornecedores multinacionais priorizam esta região para novas implantações e parcerias. Ela permanece a zona mais ativa para investimentos térmicos em greenfield e retrofit.

- Por exemplo, a instalação SGRUTB05 da Scala Data Centers no campus Tamboré de São Paulo opera com 6 MW de capacidade de TI, uma área construída de 72.669 pés quadrados em cinco andares, suportando 400 racks, e usa resfriamento a ar sem água para alcançar um PUE de 1,4. Fornecedores multinacionais priorizam esta região para novas implantações e parcerias estratégicas.

Regiões Sul e Centro-Oeste Estão Emergindo Com Iniciativas Governamentais, Educacionais e de Nuvem

As regiões Sul e Centro-Oeste do Brasil são mercados emergentes impulsionados por data centers governamentais regionais, implantações de nuvem pública e expansão de TI empresarial. Cidades como Curitiba, Goiânia e Brasília estão vendo demanda de instituições educacionais, de telecomunicações e financeiras. Soluções térmicas nessas zonas são frequentemente focadas em retrofit, equilibrando desempenho energético com orçamento. O Mercado de Gestão Térmica de Data Centers no Brasil vê um crescente interesse por resfriamento híbrido, monitoramento remoto e unidades modulares nessas regiões. Embora a maturidade da infraestrutura seja menor que no Sudeste, o impulso está crescendo com a adoção de nuvem e o apoio de políticas locais. Fornecedores têm uma oportunidade crescente de explorar metrópoles subatendidas.

Regiões Norte e Nordeste Detêm Participação Modesta, Mas Mostram Potencial de Crescimento em Implantações de Borda

As regiões Norte e Nordeste contribuem com uma participação menor, mas são importantes para computação distribuída e de borda. As condições climáticas são mais extremas, exigindo infraestrutura de resfriamento durável com baixo consumo de energia. Cidades como Recife, Salvador e Manaus estão integrando micro data centers em ecossistemas de telecomunicações e logística. Esses locais precisam de sistemas líquidos e termelétricos compactos para ambientes adversos. O Mercado de Gestão Térmica de Data Centers no Brasil está se expandindo lentamente aqui através de casos de uso de telecomunicações e cidades inteligentes. Limitações de infraestrutura e baixa densidade digital retardam o crescimento em larga escala, mas a necessidade a longo prazo de resfriamento de borda desbloqueará a demanda regional.

- Por exemplo, a instalação SFORPF01 da Scala Data Centers no campus Praia do Futuro em Fortaleza oferece 7,2 MW de capacidade de TI em uma estrutura de 19.200 m², com previsão de início de operação em 2025, apoiando o crescimento da computação de borda na região Nordeste do Brasil.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Nortek Air Solutions, LLC

O Mercado de Gestão Térmica de Data Centers no Brasil apresenta um cenário competitivo liderado por provedores globais de soluções térmicas e operadores de infraestrutura regionais. A Vertiv e a Schneider Electric detêm uma participação de mercado significativa através de seus avançados sistemas de resfriamento a ar e líquido e fortes parcerias locais. A Mitsubishi Electric, Daikin e Trane trazem expertise em HVAC, enquanto a Stulz e a Nortek oferecem tecnologias de resfriamento de precisão adaptadas para racks de alta densidade. A Delta Electronics e a Johnson Controls integram automação inteligente e otimização de software em seus sistemas. Está havendo um aumento da concorrência em controle térmico impulsionado por IA e soluções de resfriamento modular. Inovação de produtos, presença regional e capacidades de integração permanecem como os principais fatores competitivos. As empresas estão expandindo serviços de retrofit e lançando sistemas de próxima geração para atender implantações em hiperescala e de borda em grandes cidades brasileiras.

Desenvolvimentos Recentes:

- Em outubro de 2025, a ODATA anunciou o lançamento de seu novo data center DC SP04 em São Paulo, Brasil. Esta instalação introduz o sistema de resfriamento Delta Cube (Delta³) pela primeira vez no Brasil, aumentando a eficiência e apoiando as necessidades de computação em nuvem e IA de alta densidade.

- Em fevereiro de 2025, a Elea Data Centers fez parceria com a Vertiv para implantar centenas de unidades de distribuição de resfriamento (CDUs) para infraestrutura de resfriamento líquido que suporta cargas de trabalho de IA e ML em todo o Brasil, marcando a primeira iniciativa desse tipo na América Latina com um investimento de $300 milhões e entrega da primeira fase planejada para 2025.

- Em janeiro de 2025, a Mitsubishi Electric assinou um memorando de entendimento com a AWS para colaborar na gestão de energia de data centers. A parceria foca no controle de ar condicionado usando previsão de carga térmica e tecnologias de IA da AWS para melhorar a economia de energia em data centers.

- Em agosto de 2024, a Scala Data Centers inaugurou a segunda fase de seu campus em São Paulo, lançando os edifícios SGRUTB08 e SGRUTB12 equipados com soluções avançadas de gestão térmica para lidar com cargas substanciais de TI em meio à expansão de data centers no Brasil.