Ledelsesresumé:

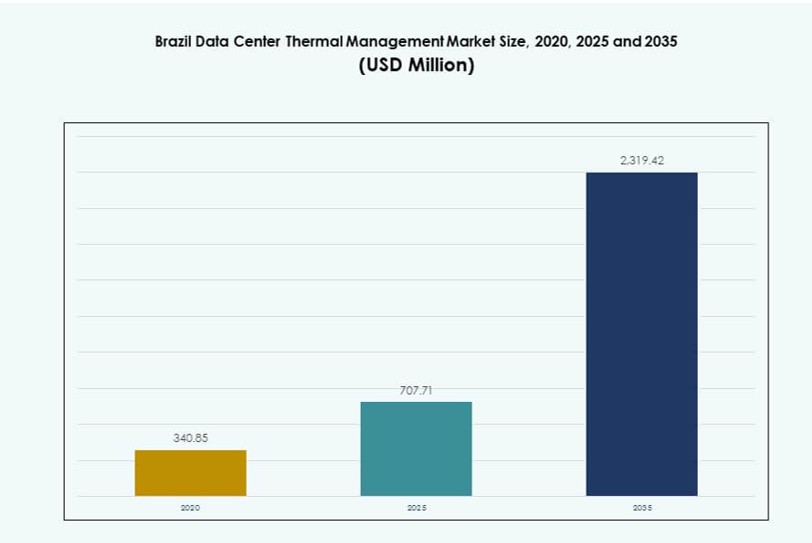

Markedet for termisk styring af datacentre i Brasilien blev vurderet til USD 340,85 millioner i 2020 til USD 707,71 millioner i 2025 og forventes at nå USD 2.319,42 millioner i 2035, med en CAGR på 12,53% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Termisk Styring af Datacentre i Brasilien 2025 |

USD 707,71 Millioner |

| Marked for Termisk Styring af Datacentre i Brasilien, CAGR |

12,53% |

| Markedets Størrelse for Termisk Styring af Datacentre i Brasilien 2035 |

USD 2.319,42 Millioner |

Markedet drives af stigende implementering af høj-densitets AI-arbejdsbelastninger, øget efterspørgsel efter hyperskala kapacitet og voksende bæredygtighedspres. Operatører skifter til avancerede termiske løsninger, herunder væskekøling og AI-aktiveret luftstrømsstyring. Disse systemer hjælper med at reducere energiforbruget, forbedre oppetiden og understøtte tætte computer-miljøer. Virksomheder ser termisk infrastruktur som en vigtig operationel aktiv. Cloud- og colocation-aktører adopterer modulære og skalerbare kølestrategier. Det er i tråd med bredere digital vækst på tværs af bank, telekommunikation og e-handel. Markedets strategiske betydning vokser, da strøm- og termisk effektivitet former investeringer i datacentre.

Sydøstbrasilien fører an på grund af stærk infrastruktur og hyperskala tilstedeværelse, med São Paulo som kerneknudepunkt for cloud- og colocation-aktivitet. Syd- og Central-Vest-regionerne er i fremgang, understøttet af offentlig cloud-adoption og regerings IT-opgraderinger. Byer som Brasília og Curitiba tiltrækker efterspørgsel efter termiske opgraderinger og edge-sites. Nord og Nordøst viser potentiale gennem telekom-ledet edge-udvidelse. Klima, fiberadgang og energipriser former regionale kølestrategier.

Markedsdynamik:

Markedsdrivere

Stigende Høj-Densitets AI-Arbejdsbelastninger Tvinger Adoption af Væskekøling i Centrale Datacentre

Væksten af AI, HPC og GPU-intensive arbejdsbelastninger driver den termiske efterspørgsel på tværs af Brasiliens hyperskala og colocation datacentre. Højtydende racks, der når 40–100kW, presser grænserne for traditionelle luftkølingssystemer. Operatører skifter til væskekølingsteknologier som direkte-til-chip og nedsænkning for at sikre termisk stabilitet. Vertiv, Schneider Electric og Dell har demonstreret pilotimplementeringer i brasilianske faciliteter. Markedet for termisk styring af datacentre i Brasilien drager fordel af dette skift, da investorer prioriterer skalerbar, høj-effektiv køling til fremtidssikring. Det understøtter høj computer-densitet, mens det reducerer termiske ineffektiviteter. AI-modeller kræver forudsigelig termisk ydeevne under tunge belastninger. Virksomheder og cloud-udbydere ser direkte fordele i oppetid og hardwarelevetid.

Presset på energieffektivitet øger efterspørgslen efter bæredygtige investeringer i termisk infrastruktur

Brasiliens tropiske klima og høje elpriser øger behovet for effektiv termisk styring. Regeringens pres for grønnere datacenterinfrastruktur fremmer investeringer i fri køling, væskesløjfesystemer og vedvarende integrerede kølere. Energiydelsesmålinger som PUE bliver en vigtig evalueringsfaktor i investeringsbeslutninger. Mange operatører sigter mod PUE-niveauer under 1,3 gennem renoveringer og nybyggeri. Det brasilianske marked for termisk styring af datacentre er strategisk positioneret som en drivkraft for optimering af energikostnader. Det er direkte i tråd med ESG-rammer vedtaget af store globale cloud- og colocation-aktører. Smart luftstrømskontrol, lav-latens DCIM og termisk-bevidst arbejdsbelastningsplacering understøtter bedre operationel effektivitet. Bæredygtighedsrelateret finansiering tilføjer yderligere incitament til at modernisere termiske systemer.

- For eksempel introducerede ODATA’s DC SP04-facilitet Delta³ (Delta Cube) kølesystemet i marts 2025, med et patenteret høj-effektivitetsdesign, der understøtter adaptive rack-tætheder for AI- og cloud-arbejdsbelastninger.

Colocation- og cloud-udbydere fremskynder termiske opgraderinger for at understøtte regional vækst i digital infrastruktur

Brasiliens voksende efterspørgsel efter digital infrastruktur er drevet af fintech, e-handel, cloud-gaming og regeringsdigitalisering. Colocation- og cloud-udbydere udvider hurtigt datacenterkapaciteten i både by- og sekundære byer. For at imødekomme efterspørgslen implementerer operatører mere modulære og skalerbare termiske arkitekturer. Vertikalt integrerede økosystemer som Scala og ODATA optimerer køleinfrastrukturen i stor skala. Det brasilianske marked for termisk styring af datacentre understøtter dette økosystem ved at muliggøre høj oppetid, arbejdsbelastningseffektivitet og SLA-overholdelse. Væskekøling og termisk zonering understøtter hurtigere implementering af AI-racks og lagersystemer. Udbydere opgraderer termiske systemer i takt med computeropgraderinger. Regionale aktører fokuserer på differentieret køling for at forblive konkurrencedygtige på colocation-markedet.

- For eksempel integrerede Elea Data Centers Vertivs væskekølesystemer som en del af en investering på 300 millioner USD i første fase på tværs af flere bygninger i São Paulo, hvilket muliggør AI-klar infrastruktur. Vertikalt integrerede økosystemer som Scala og ODATA optimerer også køleinfrastrukturen i stor skala for at understøtte høj-densitets implementeringer.

Edge- og mikrodatacenter-implementeringer skaber nicheefterspørgsel efter kompakte, høj-effektive kølesystemer

Med udvidelsen af edge computing opstår der lokale datacentre på tværs af Brasiliens logistikknudepunkter, telekomtårne og metroområder. Disse implementeringer kræver høj-effektive, pladsbesparende kølesystemer, der fungerer pålideligt i fjerntliggende eller barske miljøer. Kompakte nedsænknings- og direkte-til-chip væskekølere vinder indpas. Energi-bevidst software som AI-baseret termisk tuning sikrer pålidelighed ved lav overhead. Det brasilianske marked for termisk styring af datacentre nyder direkte godt af denne distribuerede edge-strategi. Disse faciliteter står ofte over for begrænsninger i strøm og plads, hvilket gør termisk innovation kritisk. Startups og telekomleverandører danner partnerskaber inden for termisk styring for at sikre pålidelighed i edge. Denne vækst omformer kølebehovet ud over store hyperscale-campusser.

Markedsudviklinger

Adoption af smart termisk software og AI-baserede optimeringsværktøjer på tværs af datacenterøkosystemer

Termisk styring i Brasilien bliver i stigende grad softwaredefineret, ved at bruge AI- og ML-algoritmer til dynamisk at balancere kølebelastninger. Værktøjer som CFD-modellering, termisk zonering og DCIM-integrerede kontroller vinder popularitet blandt operatører. Sporing af temperatur i realtid, styring af ventilatorhastighed og prædiktiv vedligeholdelse reducerer energiforbruget. Store aktører implementerer AI-software for at minimere varme punkter og optimere væske- og luftstrømsystemer. Det brasilianske marked for termisk styring af datacentre oplever en stærk tendens mod softwareforbedret effektivitet. Integration med arbejdsbelastningsplacering og energiovervågning i realtid er også under udvikling. Denne konvergens af termisk hardware og smart software former næste generations termiske designstandarder. Tendensen forbedrer operationel intelligens og infrastrukturens fleksibilitet.

Øget brug af bagdør varmevekslere og in-row køleløsninger til pladsoptimering

Brasiliens urbane datacentre står ofte over for pladsbegrænsninger, især i højomkostningszoner som São Paulo. For at tilpasse sig bruger operatører bagdør varmevekslere og in-row køling til at styre luftstrømmen på rackniveau. Disse kompakte systemer muliggør høj-densitets implementeringer i eksisterende bygninger uden større ombygninger. Bagdørsenheder parret med væskesløjfer er nu en foretrukken mulighed for at understøtte 30kW+ racks. Det brasilianske marked for termisk styring af datacentre afspejler dette skift mod lokaliserede, rack-niveau termiske løsninger. Rack-baseret indeslutning understøtter modulær vækst og zone-baseret kølekontrol. Urbane operatører foretrækker fleksibel kølehardware, der reducerer pres på fast ejendom og forbedrer termisk nøjagtighed. Denne tendens understøtter høj effektivitet på begrænsede arealer.

Skift mod retrofit-fokuserede termiske opgraderinger på tværs af ældre datacentre

Mange virksomheders og institutioners datacentre i Brasilien opererer med forældede termiske systemer med dårlig energieffektivitet. Retrofit-programmer accelererer, da operatører søger at opfylde nyere effektivitetsstandarder uden at genopbygge hele faciliteter. Retrofit-muligheder inkluderer opgraderinger af kølevand, EC-ventilatorer, modulære varmevekslere og forbedringer af luftstrømsindeslutning. Operatører adopterer også hybride kølemodeller ved at integrere luft- og væskesystemer. Det brasilianske marked for termisk styring af datacentre ser stærk fremgang i retrofit-segmentet på grund af ROI-klarhed og ESG-tilpasning. Regeringssubsidier og effektivitetskrav understøtter også moderniseringsindsatser. Retrofit-klare løsninger giver operatører mulighed for at bygge bro mellem nuværende kapacitet og fremtidige kølebehov.

Fremvoksende interesse for alternative køleteknologier som faseændring og termoelektriske moduler

Avanceret F&U udvider sig til nye termiske teknologier som faseændringsmaterialer (PCM), termoelektriske kølere og nanofluid-baserede systemer. Selvom de er tidligt i implementeringen, tester nogle pilotprojekter i Brasilien termoelektrisk køling til mikrodatacentre og telekommunikationsapplikationer. Disse teknologier tilbyder fordele i passiv køling, lokaliseret varmeabsorption og præcis temperaturkontrol. Det brasilianske marked for termisk styring af datacentre kan opleve fremtidige forstyrrelser fra disse innovationer, efterhånden som skalering og omkostninger forbedres. Venture-støttede startups og forskningsinstitutioner udforsker kompakte kølematerialer, der er velegnede til edge- og indlejrede applikationer. Denne tendens afspejler en langsigtet diversificering i køleteknologimixen for AI og edge-vækst.

Markedsudfordringer

Høje Elpriser Og Regionale Strømbegrænsninger Øger Driftsomkostningerne For Kølesystemer

Brasiliens elpriser er blandt de højeste i Latinamerika, med tariffer, der svinger på tværs af regioner. Strømnet i landdistrikter eller underforsynede områder mangler ofte den stabilitet, der er nødvendig for moderne kølesystemer. Køleudstyr skal køre pålideligt under spændingssvingninger og backup-scenarier. Høje omgivelsestemperaturer øger yderligere energibehovet for kølebelastninger. Det brasilianske marked for termisk styring af datacentre står over for pres for at levere effektiv køling under disse begrænsninger. Operatører skal balancere oppetid med forsyningsomkostninger, især i perioder med høj belastning. Mange udsætter implementeringen af kapitalintensive væskekølingssystemer på grund af usikker ROI og lange tilbagebetalingstider. Energitilgængelighed og omkostninger forbliver nøgleflaskehalse for hurtig markedstransformation.

Begrænset Lokal Produktion Og Forsyningskæder For Køleudstyr Forsinker Projektudførelse

Brasilien er afhængig af import for mange avancerede termiske systemer, herunder kølere, væskesløjfer, sensorer og højtydende ventilatorer. Lokal produktion af præcisionskølekomponenter er underudviklet. Dette påvirker leveringstider, projektomkostninger og langsigtede vedligeholdelsescyklusser. Toldafgifter og logistikforsinkelser bremser også implementeringen af opgraderinger. Det brasilianske marked for termisk styring af datacentre skal overvinde disse forsyningssidehuller for at imødekomme den stigende efterspørgsel. Begrænset adgang til kvalificerede termiske teknikere tilføjer yderligere integrationsudfordringer. Operatører skal stole på globale leverandører eller investere i lokale partnerskaber for at strømline forsyningskæder. Disse problemer bremser markedsindtrængen i regioner uden for større byzoner.

Markedsmuligheder

Grønmarkeds Hyperscale Campusser Investere I Næste-Generations Køleinfrastruktur På Tværs Af Strategiske Teknologiknudepunkter

Investeringer i hyperscale datacentre i Brasilien fortsætter med at udvide i nøglezoner som São Paulo, Campinas og Fortaleza. Nye byggerier integrerer direkte-til-chip væskekøling, kølet vandsløjfer og modulære køletårne fra designfasen. Dette giver leverandører mulighed for at implementere næste-generations termiske systemer med optimerede layouts. Det brasilianske marked for termisk styring af datacentre drager fordel af grønmarkedsdesign, der prioriterer ESG-mål og præstations-KPI’er. Investorer ser termisk effektivitet som et strategisk aktiv i konkurrencedygtige digitale infrastrukturmarkeder.

Regeringsincitamenter Og Cloud-Lokaliseringsnormer Vil Drive Termisk Modernisering På Tværs Af Mellemstore Faciliteter

Brasiliens politiske ændringer omkring cloud-suverenitet, dataopbevaring og lokal infrastruktursupport driver mellemstore operatører til at modernisere. Offentlige incitamenter og energieffektivitetsprogrammer vil opmuntre til opgraderinger i føderale og regionale cloud-faciliteter. Det brasilianske marked for termisk styring af datacentre får momentum fra dette institutionelle skub, især inden for uddannelse, sundhedsvæsen og telekommunikationssektorer. Leverandører, der tilbyder overensstemmelsesklare kølesystemer og træningstjenester, vil fange nye efterspørgselsklynger.

Markedssegmentering

Efter Datacenterstørrelse

Store datacentre dominerer det brasilianske marked for termisk styring af datacentre på grund af investeringer fra hyperscale- og colocation-aktører. Disse faciliteter håndterer AI-, cloud- og virksomhedslaster i massiv skala. Mellemstore centre følger, drevet af nationale virksomheder og fintech-firmaer. Små datacentre, ofte ved kanten, kræver kompakte og effektive køleløsninger. Efterspørgslen på tværs af alle størrelser stiger, men store centre bidrager med den højeste termiske belastning og capex i dette segment.

Efter Køleteknologi

Luftbaseret køling fører med udbredt implementering på tværs af både ældre og moderne centre. Hot/cold aisle og direkte luftsystemer forbliver standard. Væskebaseret køling vinder hurtigt frem i AI-tunge implementeringer, især direkte-til-chip og bagdørs væskesløjfer. Hybridkøleløsninger udvider sig som overgangsmodeller. Faseændring og termoelektriske teknologier forbliver niche, men lovende. Markedet ser hurtig diversificering drevet af tætheds- og bæredygtighedsbehov.

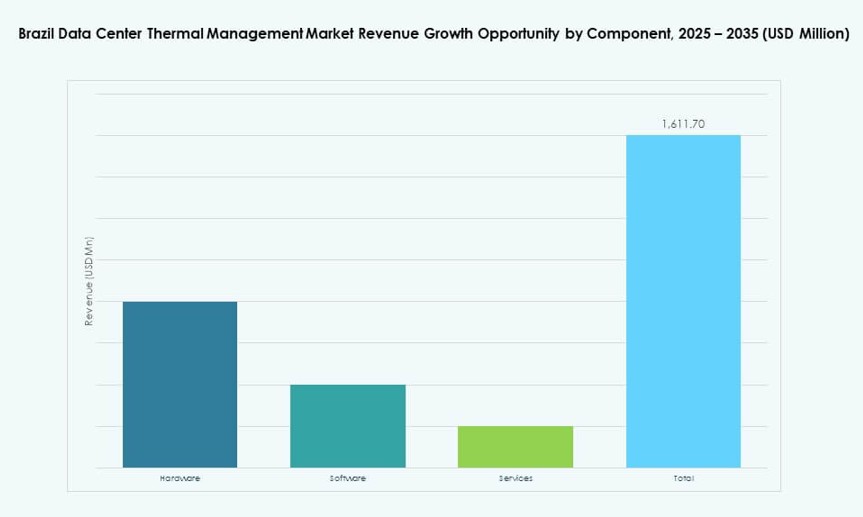

Efter Komponent

Hardware har den største andel på det brasilianske marked for termisk styring af datacentre, drevet af investeringer i chillere, rørføring, varmevekslere og ventilatorer. Software vokser hurtigt, da AI, DCIM og simuleringsværktøjer muliggør optimering af ydeevne. Tjenester som retrofits, overvågning og opgraderinger er essentielle for livscyklusstyring. Alle komponenter bidrager til effektive og skalerbare kølesystemer på tværs af segmenter.

Efter Hardware

Køleenheder og chillere står for størstedelen af hardwareinvesteringerne. Rørføring og varmevekslere følger og understøtter både væske- og hybridsystemer. Ventilatorer og luftstrømskomponenter er nøgleelementer i luftbaserede opsætninger. Andre nichekomponenter som ventiler, controllere og smarte kanaler vinder frem i avancerede konstruktioner. Hardwaresegmentet drager fordel af kontinuerlig innovation inden for energieffektivitet og materialer.

Efter Software

DCIM-dashboards og BMS-moduler er de mest implementerede softwareværktøjer, der muliggør realtids overvågning og kontrol. AI-baseret optimering vokser hurtigt på grund af dens evne til at tilpasse sig arbejdsbyrdeskift. CFD-simulering understøtter systemdesign og forudsigende modellering. Softwareintegration bliver kritisk for at udtrække fuld værdi fra termiske hardwareinvesteringer.

Efter Tjenester

Forebyggende vedligeholdelse og overvågningstjenester fører segmentet på grund af oppetidsprioriteter. Retrofits og opgraderinger følger, især på ældre steder. Installationsydelser er vitale i nye konstruktioner, og fjern-diagnostiske værktøjer udvider sig i managed service-modeller. Efterhånden som kølesystemer bliver mere komplekse, er livscyklusstøttetjenester i højere efterspørgsel.

Efter Datacenter Type

Hyperscale-datacentre dominerer på grund af løbende ekspansion fra globale og regionale cloud-firmaer. Colocation/cloud-steder har den næststørste andel, drevet af virksomheders outsourcing. Edge/mikro-implementeringer stiger hurtigt og understøtter behov inden for telekommunikation, detailhandel og logistik. Virksomhedssteder viser stabil efterspørgsel, især inden for finans og sundhed. Hver type skaber unikke termiske udfordringer, der former efterspørgselsdiversitet.

Efter Struktur

Rum-baseret køling er stadig dominerende i ældre centre. Rack-baserede og række-baserede løsninger vokser på grund af modularitet, effektivitet og pladsoptimering. Række-baseret køling understøtter høj-densitets racks og hurtig implementering. Rack-niveau væskekøling udvider sig i AI-intensive zoner. Struktursammensætningen udvikler sig i takt med beregningstæthed og ændringer i datacenterets formfaktor.

Regionale Indsigter

Sydøstbrasilien fører med over 50% andel på grund af hyperscale-koncentration i São Paulo

Sydøstbrasilien er den dominerende underregion i det brasilianske datacenter termiske styringsmarked og tegner sig for mere end 50% af den samlede markedsandel. São Paulo, Campinas og Rio de Janeiro huser de største klynger af hyperscale og colocation datacentre. Høj tilgængelighed af strøm, fibertæthed og cloud-service hubs gør regionen til en strategisk placering. Køleinfrastrukturen her er moderne og inkluderer ofte væskesystemer, indeslutningsstrategier og software-drevet luftstrømsstyring. Multinationale leverandører prioriterer denne region for nye implementeringer og partnerskaber. Det forbliver den mest aktive zone for greenfield og retrofit termiske investeringer.

- For eksempel opererer Scala Data Centers’ SGRUTB05 facilitet på São Paulo’s Tamboré campus med 6 MW IT-kapacitet, et bygget areal på 72.669 kvadratfod fordelt på fem etager, understøtter 400 racks og bruger vandfri luftkøling for at opnå en PUE på 1,4. Multinationale leverandører prioriterer denne region for nye implementeringer og strategiske partnerskaber.

Syd- og Centralvestregionerne er i fremgang med regerings-, uddannelses- og cloud-initiativer

Syd- og Centralvestbrasilien er fremvoksende markeder drevet af regionale regeringsdatacentre, offentlige cloud-udrulninger og udvidelse af virksomheders IT. Byer som Curitiba, Goiânia og Brasília oplever efterspørgsel fra uddannelses-, telekom- og finansinstitutioner. Termiske løsninger i disse zoner er ofte retrofit-fokuserede, der balancerer energiydelse med budget. Det brasilianske datacenter termiske styringsmarked ser voksende forespørgsler efter hybridkøling, fjernovervågning og modulære enheder i disse regioner. Mens infrastrukturens modenhed er lavere end i sydøst, opbygges momentum med cloud-adoption og lokal politisk støtte. Leverandører har en voksende mulighed for at udnytte underbetjente metropoler.

Nord- og Nordøstregionerne har beskeden andel men viser vækstpotentiale i edge-implementeringer

Nord- og Nordøstregionerne bidrager med en mindre andel, men er vigtige for distribueret og edge computing. Klimaforholdene er mere ekstreme, hvilket kræver holdbar køleinfrastruktur med lavt energiforbrug. Byer som Recife, Salvador og Manaus integrerer mikrodatacentre i telekom- og logistikøkosystemer. Disse steder har brug for kompakte væske- og termoelektriske systemer til barske miljøer. Det brasilianske datacenter termiske styringsmarked udvider sig langsomt her gennem telekom- og smart city-brugssager. Infrastrukturelle begrænsninger og lav digital tæthed bremser storskala vækst, men det langsigtede behov for edge-køling vil frigøre regional efterspørgsel.

- For eksempel leverer Scala Data Centers’ SFORPF01 facilitet på Fortaleza’s Praia do Futuro campus 7,2 MW IT-kapacitet i en 206.613 kvadratfod struktur, planlagt til at gå live i 2025, hvilket understøtter væksten af edge computing i Brasiliens nordøstlige region.

Konkurrenceindsigter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Nortek Air Solutions, LLC

Det brasilianske datacenter termiske styringsmarked har et konkurrencepræget landskab ledet af globale termiske løsningsudbydere og regionale infrastruktur operatører. Vertiv og Schneider Electric har betydelige markedsandele gennem deres avancerede luft- og væskekølesystemer og stærke lokale partnerskaber. Mitsubishi Electric, Daikin og Trane bringer HVAC-ekspertise, mens Stulz og Nortek tilbyder præcisionskøleteknologier skræddersyet til høj-densitets racks. Delta Electronics og Johnson Controls integrerer smart automation og softwareoptimering i deres systemer. Der ses stigende konkurrence inden for AI-drevet termisk kontrol og modulære køleløsninger. Produktinnovation, regional tilstedeværelse og integrationsmuligheder forbliver de vigtigste konkurrencefaktorer. Virksomheder udvider retrofit-tjenester og lancerer næste generations systemer for at betjene hyperscale og edge-implementeringer på tværs af større brasilianske byer.

Seneste udviklinger:

- I oktober 2025 annoncerede ODATA lanceringen af sit nye DC SP04 datacenter i São Paulo, Brasilien. Denne facilitet introducerer Delta Cube (Delta³) kølesystemet for første gang i Brasilien, hvilket forbedrer effektiviteten og understøtter behovene for høj-densitets AI og cloud computing.

- I februar 2025 indgik Elea Data Centers et partnerskab med Vertiv for at implementere hundreder af køledistributionsenheder (CDU’er) til væskekølingsinfrastruktur, der understøtter AI og ML arbejdsbelastninger på tværs af Brasilien, hvilket markerer det første sådanne initiativ i Latinamerika med en investering på 300 millioner dollars og første fase levering planlagt til 2025.

- I januar 2025 underskrev Mitsubishi Electric en hensigtserklæring med AWS om at samarbejde om energistyring i datacentre. Partnerskabet fokuserer på styring af aircondition ved hjælp af termisk belastningsforudsigelse og AWS AI-teknologier for at forbedre energibesparelser i datacentre.

- I august 2024 indviede Scala Data Centers anden fase af sit São Paulo campus, hvor bygningerne SGRUTB08 og SGRUTB12 blev lanceret, udstyret med avancerede termiske styringsløsninger til at håndtere betydelige IT-belastninger midt i Brasiliens datacenter ekspansion.