Sammanfattning:

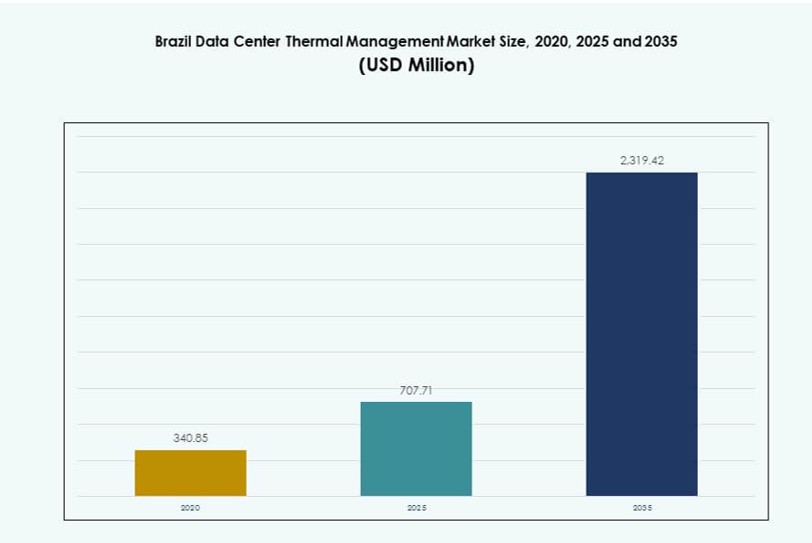

Marknadsstorleken för termisk hantering av datacenter i Brasilien värderades till 340,85 miljoner USD år 2020 och förväntas nå 707,71 miljoner USD år 2025 och 2 319,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Brasilien 2025 |

USD 707,71 Miljoner |

| Marknadens årliga tillväxttakt (CAGR) för termisk hantering av datacenter i Brasilien |

12,53% |

| Marknadsstorlek för termisk hantering av datacenter i Brasilien 2035 |

USD 2 319,42 Miljoner |

Marknaden drivs av ökande implementering av högdensitets AI-arbetsbelastningar, ökad efterfrågan på hyperskala kapacitet och växande hållbarhetstryck. Operatörer övergår till avancerade termiska lösningar, inklusive vätskekylning och AI-aktiverad luftflödeshantering. Dessa system hjälper till att minska energianvändningen, förbättra drifttiden och stödja täta beräkningsmiljöer. Företag ser termisk infrastruktur som en viktig operativ tillgång. Moln- och colocation-aktörer antar modulära och skalbara kylstrategier. Det stämmer överens med bredare digital tillväxt inom bank, telekom och e-handel. Marknadens strategiska betydelse växer när kraft- och termisk effektivitet formar investeringar i datacenter.

Sydöstra Brasilien leder på grund av stark infrastruktur och hyperskala närvaro, med São Paulo som kärnhubb för moln- och colocation-aktivitet. Syd- och Centralvästra regionerna växer, stödda av offentlig molnanvändning och statliga IT-uppgraderingar. Städer som Brasília och Curitiba lockar efterfrågan på termiska uppgraderingar och edge-platser. Nord och Nordost visar potential genom telekomledd edge-expansion. Klimat, fiberåtkomst och energikostnader formar regionala kylstrategier.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande högdensitets AI-arbetsbelastningar tvingar till antagande av vätskekylning i centrala datacenter

Tillväxten av AI, HPC och GPU-intensiva arbetsbelastningar driver termisk efterfrågan över Brasiliens hyperskala och colocation-datacenter. Högpresterande rack som når 40–100 kW pressar gränserna för traditionella luftkylsystem. Operatörer övergår till vätskekylnings teknologier som direkt-till-chip och nedsänkning för att säkerställa termisk stabilitet. Vertiv, Schneider Electric och Dell har demonstrerat pilotinstallationer i brasilianska anläggningar. Marknaden för termisk hantering av datacenter i Brasilien gynnas av denna förändring då investerare prioriterar skalbar, hög-effektiv kylning för framtidssäkring. Det stödjer hög beräkningsdensitet samtidigt som det minskar termiska ineffektiviteter. AI-modeller kräver förutsägbar termisk prestanda under tunga belastningar. Företag och molnleverantörer ser direkta fördelar i drifttid och hårdvarans livslängd.

Trycket på energieffektivitet ökar efterfrågan på hållbara investeringar i termisk infrastruktur

Brasiliens tropiska klimat och höga elpriser ökar behovet av effektiv termisk hantering. Regeringens tryck på grönare datacenterinfrastruktur uppmuntrar investeringar i fri kylning, vätskeloop-system och förnybart integrerade kylaggregat. Energiprestandamått som PUE blir en viktig utvärderingsfaktor i investeringsbeslut. Många operatörer siktar på PUE-nivåer under 1,3 genom ombyggnader och nybyggnationer. Den brasilianska marknaden för termisk hantering av datacenter är strategiskt positionerad som en drivkraft för optimering av energikostnader. Den stämmer direkt överens med ESG-ramverk som antagits av stora globala moln- och colocation-aktörer. Smart luftflödeskontroll, låg latens DCIM och termiskt medveten arbetsbelastningsplacering stödjer bättre operativ effektivitet. Hållbarhetslänkad finansiering ger ytterligare incitament att modernisera termiska system.

- Till exempel introducerade ODATA:s anläggning DC SP04 Delta³ (Delta Cube) kylsystem i mars 2025, med en patenterad högprestandadesign som stöder adaptiva rackdensiteter för AI- och molnarbetsbelastningar.

Colocation- och molnleverantörer påskyndar termiska uppgraderingar för att stödja regional tillväxt av digital infrastruktur

Brasiliens växande efterfrågan på digital infrastruktur drivs av fintech, e-handel, molnspel och digitalisering av regeringen. Colocation- och molnleverantörer expanderar snabbt sina datacenter över urbana och sekundära städer. För att stödja efterfrågan implementerar operatörer mer modulära och skalbara termiska arkitekturer. Vertikalt integrerade ekosystem som Scala och ODATA optimerar kylinfrastrukturen i stor skala. Den brasilianska marknaden för termisk hantering av datacenter stöder detta ekosystem genom att möjliggöra hög tillgänglighet, arbetsbelastningseffektivitet och SLA-efterlevnad. Vätskekylning och termisk zonindelning stödjer snabbare implementering av AI-rack och lagringssystem. Leverantörer uppgraderar termiska system i takt med beräkningsuppgraderingar. Regionala aktörer fokuserar på differentierad kylning för att förbli konkurrenskraftiga inom colocation-sektorn.

- Till exempel integrerade Elea Data Centers Vertivs vätskekylsystem som en del av en investering på 300 miljoner USD i första fasen över flera byggnader i São Paulo, vilket möjliggör AI-redo infrastruktur. Vertikalt integrerade ekosystem som Scala och ODATA optimerar också kylinfrastrukturen i stor skala för att stödja högdensitetsimplementeringar.

Edge- och mikrodatacenterinstallationer skapar nischad efterfrågan på kompakta, högpresterande kylsystem

Med expansionen av edge computing dyker lokala datacenter upp över Brasiliens logistiknav, telekomtorn och metrozoner. Dessa installationer kräver högpresterande, platsbesparande kylsystem som fungerar pålitligt i avlägsna eller hårda miljöer. Kompakta nedsänknings- och direkt-till-chip-vätskekylare vinner mark. Energi-medveten programvara som AI-baserad termisk justering säkerställer tillförlitlighet med låg overhead. Den brasilianska marknaden för termisk hantering av datacenter drar direkt nytta av denna distribuerade edge-strategi. Dessa anläggningar står ofta inför begränsningar i kraft och utrymme, vilket gör termisk innovation kritisk. Startups och telekomleverantörer bildar partnerskap för termisk hantering för att leverera edge-tillförlitlighet. Denna tillväxt omformar kylbehov bortom storskaliga hyperscale-campus.

Marknadstrender

Antagande av smart termisk programvara och AI-baserade optimeringsverktyg över datacenter-ekosystem

Termisk hantering i Brasilien blir alltmer mjukvarudefinierad, med användning av AI- och ML-algoritmer för att dynamiskt balansera kylbelastningar. Verktyg som CFD-modellering, termisk zonindelning och DCIM-integrerade kontroller blir alltmer populära bland operatörer. Realtidsspårning av temperatur, fläkthastighetskontroll och prediktivt underhåll minskar energiförbrukningen. Stora aktörer använder AI-programvara för att minimera varma punkter och optimera vätske- och luftflödessystem. Marknaden för termisk hantering av datacenter i Brasilien upplever en stark trend mot mjukvaruförbättrad effektivitet. Integration med arbetsbelastningsplacering och realtidsenergiövervakning utvecklas också. Denna konvergens av termisk hårdvara och smart mjukvara formar nästa generations termiska designstandarder. Trenden förbättrar operativ intelligens och infrastrukturens smidighet.

Ökad användning av bakdörrsvärmeväxlare och in-row-kylösningar för rymdoptimering

Brasiliens urbana datacenter står ofta inför platsbegränsningar, särskilt i högkostnadsområden som São Paulo. För att anpassa sig använder operatörer bakdörrsvärmeväxlare och in-row-kylning för att hantera luftflödet på racknivå. Dessa kompakta system möjliggör högdensitetsinstallationer i befintliga byggnader utan större ombyggnader. Bakdörrsenheter i kombination med vätskeloopar är nu ett föredraget alternativ för att stödja 30kW+ rack. Marknaden för termisk hantering av datacenter i Brasilien återspeglar denna förskjutning mot lokaliserade, racknivå termiska lösningar. Rackbaserad inneslutning stöder modulär tillväxt och zonbaserad kylkontroll. Urbana operatörer föredrar flexibel kylhårdvara som minskar fastighetstrycket och förbättrar termisk noggrannhet. Denna trend stöder hög effektivitet på begränsade ytor.

Övergång mot retrofit-fokuserade termiska uppgraderingar i äldre datacenter

Många företags- och institutionella datacenter i Brasilien använder föråldrade termiska system med dålig energieffektivitet. Retrofit-program accelererar när operatörer strävar efter att uppfylla nyare effektivitetsstandarder utan att bygga om hela anläggningar. Retrofit-alternativ inkluderar uppgraderingar av kylvatten, EC-fläktar, modulära värmeväxlare och förbättringar av luftflödesinneslutning. Operatörer antar också hybridkylmodeller genom att integrera luft- och vätskesystem. Marknaden för termisk hantering av datacenter i Brasilien ser stark dragkraft i retrofit-sektorn på grund av tydlig ROI och ESG-anpassning. Statliga subventioner och effektivitetsmandat stöder också moderniseringsinsatser. Retrofit-klara lösningar gör det möjligt för operatörer att överbrygga gapet mellan nuvarande kapacitet och framtida kylbehov.

Växande intresse för alternativa kylteknologier som fasändring och termoelektriska moduler

Avancerad forskning och utveckling expanderar till nya termiska teknologier som fasändringsmaterial (PCM), termoelektriska kylare och nanofluidbaserade system. Även om de är i ett tidigt skede av implementering, testar några pilotprojekt i Brasilien termoelektrisk kylning för mikrodatasystem och telekomapplikationer. Dessa teknologier erbjuder fördelar i passiv kylning, lokaliserad värmeabsorption och precisionskontroll av temperatur. Marknaden för termisk hantering av datacenter i Brasilien kan se framtida störningar från dessa innovationer när skalning och kostnader förbättras. Riskkapitalstödda startups och forskningsinstitutioner utforskar kompakta kylmaterial som är lämpliga för edge- och inbäddade applikationer. Denna trend återspeglar långsiktig diversifiering i kylteknologimixen för AI och edge-tillväxt.

Marknadsutmaningar

Höga elpriser och regionala kraftbegränsningar ökar driftskostnaderna för kylsystem

Brasiliens elpriser är bland de högsta i Latinamerika, med tariffer som varierar mellan regioner. Kraftnäten i landsbygdsområden eller underbetjänade områden saknar ofta den stabilitet som krävs för moderna kylsystem. Kylutrustning måste fungera pålitligt under spänningsvariationer och reservscenarier. Höga omgivningstemperaturer ökar ytterligare energibehovet för kylbelastningar. Marknaden för termisk hantering av datacenter i Brasilien står inför press att leverera effektiv kylning under dessa begränsningar. Operatörer måste balansera drifttid med verktygskostnader, särskilt under högbelastningssäsonger. Många skjuter upp införandet av högkapitalvätskekylsystem på grund av osäker ROI och långa återbetalningstider. Tillgången till energi och kostnader förblir viktiga flaskhalsar för snabb marknadstransformation.

Begränsad lokal tillverkning och kylutrustningsförsörjningskedjor fördröjer projektutförande

Brasilien är beroende av import för många avancerade termiska system, inklusive kylare, vätskekretsar, sensorer och högpresterande fläktar. Lokal tillverkning av precisionskylningskomponenter är fortfarande underutvecklad. Detta påverkar ledtider, projektkostnader och långsiktiga underhållscykler. Tullavgifter och logistikförseningar bromsar också uppgraderingsimplementeringen. Marknaden för termisk hantering av datacenter i Brasilien måste övervinna dessa utbudssidegap för att möta den ökande efterfrågan. Begränsad tillgång till skickliga termiska tekniker ökar ytterligare integrationsutmaningarna. Operatörer måste förlita sig på globala leverantörer eller investera i lokala partnerskap för att effektivisera försörjningskedjorna. Dessa problem bromsar marknadspenetrationen i regioner utanför större urbana zoner.

Marknadsmöjligheter

Grönfälts-hyperskaliga campus investerar i nästa generations kylinfrastruktur över strategiska tekniknav

Investeringar i hyperskaliga datacenter i Brasilien fortsätter att expandera i nyckelzoner som São Paulo, Campinas och Fortaleza. Nya byggnader integrerar direkt-till-chip vätskekylning, kylda vattenkretsar och modulära kylningstorn från designstadiet. Detta erbjuder en möjlighet för leverantörer att implementera nästa generations termiska system med optimerade layouter. Marknaden för termisk hantering av datacenter i Brasilien drar nytta av grönfältsdesigner som prioriterar ESG-mål och prestations-KPI:er. Investerare ser termisk effektivitet som en strategisk tillgång i konkurrenskraftiga digitala infrastrukturmarknader.

Statliga incitament och moln-lokaliseringsnormer kommer att driva termisk modernisering över medelstora anläggningar

Brasiliens politiska förändringar kring molnsuveränitet, dataresidens och lokalt infrastrukturstöd driver medelstora operatörer att modernisera. Offentliga incitament och energieffektivitetsprogram kommer att uppmuntra uppgraderingar i federala och regionala molnanläggningar. Marknaden för termisk hantering av datacenter i Brasilien får fart från denna institutionella push, särskilt inom utbildning, hälsovård och telekomsektorer. Leverantörer som erbjuder efterlevnadsklara kylsystem och utbildningstjänster kommer att fånga nya efterfrågekluster.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den brasilianska marknaden för termisk hantering av datacenter på grund av investeringar från hyperscale- och colocation-aktörer. Dessa anläggningar hanterar AI-, moln- och företagsbelastningar i massiv skala. Medelstora center följer, drivna av nationella företag och fintech-företag. Små datacenter, ofta vid kanten, kräver kompakta och effektiva kyllösningar. Efterfrågan över alla storlekar ökar, men stora center bidrar med den högsta termiska belastningen och capex i detta segment.

Efter kylteknik

Luftbaserad kylning leder med utbredd användning över både äldre och moderna center. Varm/kall gång och direkta luftsystem förblir standard. Vätskebaserad kylning får snabbt fotfäste i AI-tunga installationer, särskilt direkt-till-chip och bakdörrs vätskeloopar. Hybridkylning expanderar som övergångsmodeller. Fasförändrings- och termoelektriska teknologier förblir nischade men lovande. Marknaden ser snabb diversifiering driven av densitets- och hållbarhetsbehov.

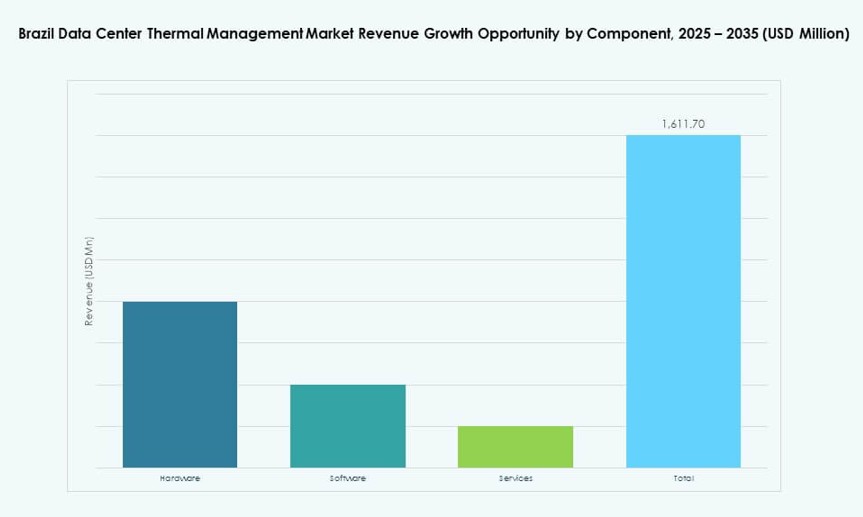

Efter komponent

Hårdvara har den största andelen på den brasilianska marknaden för termisk hantering av datacenter, drivet av investeringar i kylaggregat, rörledningar, värmeväxlare och fläktar. Mjukvara växer snabbt då AI-, DCIM- och simuleringsverktyg möjliggör prestandaoptimering. Tjänster som ombyggnader, övervakning och uppgraderingar är avgörande för livscykelhantering. Alla komponenter bidrar till effektiva och skalbara kylsystem över segment.

Efter hårdvara

Kylaggregat och kylare står för den största delen av hårdvaruinvesteringarna. Rörledningar och värmeväxlare följer, och stödjer både vätske- och hybridsystem. Fläktar och luftflödeskomponenter är nyckeln i luftbaserade installationer. Andra nischkomponenter som ventiler, kontroller och smarta kanaler får fotfäste i avancerade byggen. Hårdvarusegmentet gynnas av kontinuerlig innovation inom energieffektivitet och material.

Efter mjukvara

DCIM-instrumentpaneler och BMS-moduler är de mest använda mjukvaruverktygen, som möjliggör realtidsövervakning och kontroll. AI-baserad optimering växer snabbt på grund av dess förmåga att anpassa sig till arbetsbelastningsförändringar. CFD-simulering stödjer systemdesign och prediktiv modellering. Mjukvaruintegration blir kritisk för att få fullt värde från termiska hårdvaruinvesteringar.

Efter tjänster

Förebyggande underhåll och övervakningstjänster leder segmentet på grund av drifttidsprioriteringar. Ombyggnader och uppgraderingar följer, särskilt på äldre platser. Installationstjänster är viktiga vid nybyggen, och verktyg för fjärrdiagnostik expanderar i hanterade servicemodeller. Eftersom kylsystem blir mer komplexa, är livscykelstödstjänster i högre efterfrågan.

Efter datacentertyp

Hyperscale-datacenter dominerar på grund av pågående expansion av globala och regionala molnföretag. Colocation/molnplatser har den näst största andelen, drivet av företagsoutsourcing. Edge/mikroinstallationer ökar snabbt, och stödjer telekom-, detaljhandels- och logistikbehov. Företagsplatser visar stadig efterfrågan, särskilt inom finans och sjukvård. Varje typ skapar unika termiska utmaningar, vilket formar efterfrågediversitet.

Efter struktur

Rumsbaserad kylning dominerar fortfarande i äldre center. Rackbaserade och radbaserade lösningar växer på grund av modularitet, effektivitet och utrymmesoptimering. Radbaserad kylning stödjer högdensitetsrack och snabb implementering. Racknivå vätskekylning expanderar i AI-intensiva zoner. Strukturbalansen utvecklas i linje med beräkningsdensitet och förändringar i datacenterformfaktorer.

Regionala Insikter

Sydöstra Brasilien Leder Med Över 50% Andel På Grund Av Hyperskala Koncentration I São Paulo

Sydöstra Brasilien är den dominerande subregionen på den brasilianska datacentertermiska hanteringsmarknaden, med mer än 50% av den totala marknadsandelen. São Paulo, Campinas och Rio de Janeiro har de största klustren av hyperskala och colocation-datacenter. Hög tillgänglighet av el, fibertäthet och molntjänsthubbar gör regionen till en strategisk plats. Kylinfrastrukturen här är modern och inkluderar ofta vätskesystem, inneslutningsstrategier och programvarudriven luftflödeshantering. Multinationella leverantörer prioriterar denna region för nya implementeringar och partnerskap. Det förblir den mest aktiva zonen för nybyggnation och uppgradering av termiska investeringar.

- Till exempel, Scala Data Centers SGRUTB05-anläggning på São Paulos Tamboré-campus opererar med 6 MW IT-kapacitet, en byggd yta på 72,669 kvadratfot över fem våningar, stödjer 400 rack och använder vattenlös luftkylning för att uppnå en PUE på 1,4. Multinationella leverantörer prioriterar denna region för nya implementeringar och strategiska partnerskap.

Södra Och Centrala-Västra Regionerna Växer Med Regerings-, Utbildnings- Och Molninitiativ

Södra och centrala-västra Brasilien är framväxande marknader drivna av regionala regeringsdatacenter, offentliga molnutrullningar och expansion av företags-IT. Städer som Curitiba, Goiânia och Brasília ser efterfrågan från utbildning, telekom och finansiella institutioner. Termiska lösningar i dessa zoner fokuserar ofta på uppgradering, balanserar energiprestanda med budget. Den brasilianska datacentertermiska hanteringsmarknaden ser ökande förfrågningar om hybridkylning, fjärrövervakning och modulära enheter i dessa regioner. Även om infrastrukturens mognad är lägre än i sydost, byggs momentum med molnacceptans och lokalt politiskt stöd. Leverantörer har en växande möjlighet att nå underbetjänade metropoler.

Norra Och Nordöstra Regionerna Har En Blygsam Andel Men Visar Tillväxtpotential I Edge-Implementeringar

De norra och nordöstra regionerna bidrar med en mindre andel men är viktiga för distribuerad och edge computing. Klimatförhållandena är mer extrema och kräver hållbar kylinfrastruktur med låg energiförbrukning. Städer som Recife, Salvador och Manaus integrerar mikrodatasystem i telekom- och logistikekosystem. Dessa platser behöver kompakta vätske- och termoelektriska system för hårda miljöer. Den brasilianska datacentertermiska hanteringsmarknaden expanderar långsamt här genom telekom- och smarta stadscase. Infrastrukturbegränsningar och låg digital densitet bromsar storskalig tillväxt, men det långsiktiga behovet av edge-kylning kommer att frigöra regional efterfrågan.

- Till exempel levererar Scala Data Centers anläggning SFORPF01 i Fortaleza’s Praia do Futuro-campus 7,2 MW IT-kapacitet i en struktur på 206 613 kvadratfot, planerad att tas i drift 2025, vilket stödjer tillväxten av edge computing i Brasiliens nordöstra region.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Nortek Air Solutions, LLC

Den brasilianska marknaden för termisk hantering av datacenter kännetecknas av en konkurrensutsatt miljö ledd av globala leverantörer av termiska lösningar och regionala infrastrukturaktörer. Vertiv och Schneider Electric har en betydande marknadsandel genom sina avancerade luft- och vätskekylningssystem och starka lokala partnerskap. Mitsubishi Electric, Daikin och Trane bidrar med HVAC-expertis, medan Stulz och Nortek erbjuder precisionskylningslösningar anpassade för högdensitetsrack. Delta Electronics och Johnson Controls integrerar smart automation och mjukvaruoptimering i sina system. Det finns en ökande konkurrens inom AI-driven termisk kontroll och modulära kylningslösningar. Produktinnovation, regional närvaro och integrationsmöjligheter förblir de viktigaste konkurrensfaktorerna. Företag utökar sina retrofit-tjänster och lanserar nästa generations system för att betjäna hyperscale- och edge-implementeringar över stora brasilianska städer.

Senaste utvecklingen:

- I oktober 2025 tillkännagav ODATA lanseringen av sitt nya datacenter DC SP04 i São Paulo, Brasilien. Denna anläggning introducerar Delta Cube (Delta³) kylsystemet för första gången i Brasilien, vilket förbättrar effektiviteten och stödjer högdensitets AI- och molnberäkningsbehov.

- I februari 2025 samarbetade Elea Data Centers med Vertiv för att distribuera hundratals kylfördelningsenheter (CDU:er) för vätskekylningsinfrastruktur som stödjer AI- och ML-arbetsbelastningar över Brasilien, vilket markerar det första initiativet av sitt slag i Latinamerika med en investering på 300 miljoner dollar och leverans av första fasen planerad till 2025.

- I januari 2025 undertecknade Mitsubishi Electric ett samförståndsavtal med AWS för att samarbeta om energihantering i datacenter. Partnerskapet fokuserar på luftkonditioneringskontroll med hjälp av termisk belastningsprognos och AWS AI-teknologier för att förbättra energibesparingar i datacenter.

- I augusti 2024 invigde Scala Data Centers den andra fasen av sitt São Paulo-campus och lanserade byggnaderna SGRUTB08 och SGRUTB12 utrustade med avancerade termiska hanteringslösningar för att hantera betydande IT-belastningar mitt i Brasiliens datacenterexpansion.