Resumen ejecutivo:

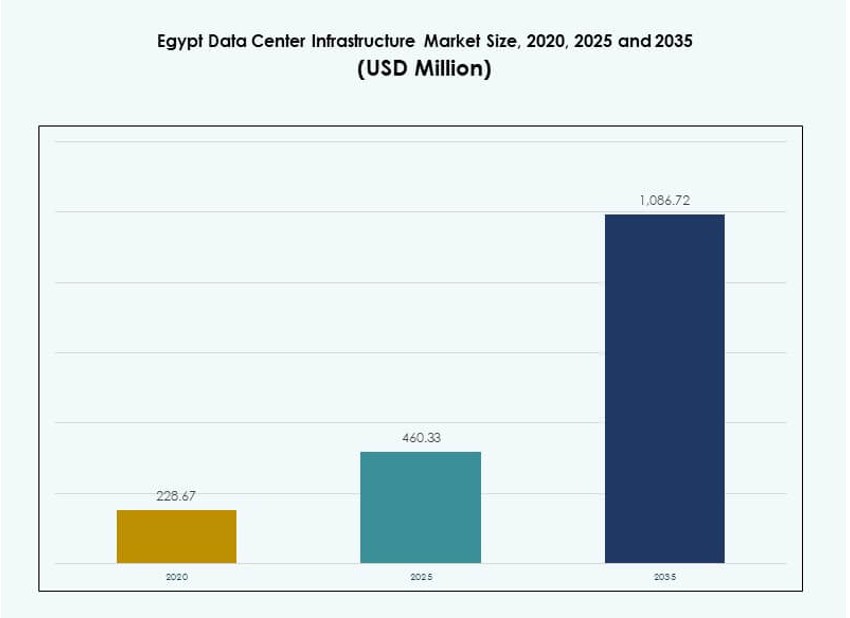

El tamaño del mercado de infraestructura de centros de datos en Egipto fue valorado en USD 228.67 millones en 2020, creció a USD 460.33 millones en 2025, y se anticipa que alcanzará USD 1,086.72 millones para 2035, con un CAGR de 8.85% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Egipto 2025 |

USD 460.33 Millones |

| Mercado de Infraestructura de Centros de Datos en Egipto, CAGR |

8.85% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Egipto 2035 |

USD 1,086.72 Millones |

El crecimiento del mercado está impulsado por la creciente transformación digital, la demanda de localización de datos y la expansión de la computación en la nube. Las empresas e instituciones públicas están invirtiendo en infraestructura escalable para soportar aplicaciones de alto volumen. La adopción tecnológica abarca centros de datos modulares, refrigeración eficiente en energía y herramientas de gestión impulsadas por IA. Los inversores ven a Egipto como un centro estratégico debido a su ubicación, robusta red de cables submarinos y crecimiento digital regional. La innovación en el despliegue de edge y sistemas prefabricados mejora aún más los tiempos de proyecto y el control de costos.

El Cairo lidera el mercado debido a la fuerte demanda empresarial, la presencia de telecomunicaciones y el acceso superior a la interconexión. Alejandría y Port Said están emergiendo como zonas de edge y colocation, beneficiándose de la proximidad a puntos de aterrizaje de cables y logística basada en puertos. Regiones interiores como Assiut y Suez están presenciando despliegues más pequeños respaldados por la educación, el gobierno y la expansión de la conectividad móvil. La diversificación regional apoya un acceso digital más amplio y la resiliencia de la infraestructura en todo el país.

Dinámica del Mercado:

Impulsores del Mercado

El Crecimiento de la Transformación Digital en Empresas y Entidades del Sector Público Impulsa la Expansión de la Infraestructura

El mercado de infraestructura de centros de datos en Egipto está presenciando una fuerte demanda de la digitalización empresarial y la modernización del sector público. Estrategias nacionales como la Visión Egipto 2030 apoyan las mejoras en la infraestructura de TI en agencias gubernamentales, salud y educación. Las organizaciones despliegan nubes privadas e híbridas para gestionar cargas de trabajo de datos crecientes. Las empresas locales buscan reducir la latencia y mejorar la soberanía de los datos. La demanda de la nube pública sigue aumentando en los sectores de comercio electrónico, telecomunicaciones y banca digital. Los proveedores de infraestructura invierten en plataformas escalables para servir cargas de trabajo futuras. El Cairo lidera la adopción, pero las ciudades regionales siguen con despliegues más pequeños. El mercado crea valor a largo plazo para los inversores que apuntan a infraestructura digital escalable.

- Por ejemplo, Egipto lanzó su mayor Centro de Datos y Computación en la Nube (P1) en abril de 2024 en 23,500 metros cuadrados, involucrando a más de 1,200 ingenieros y 5,000 horas de trabajo, con el Ministerio de Salud como un beneficiario clave para mejorar el seguimiento de datos.

Aumento de la Conectividad a Través de Cables Submarinos y Modernización de la Infraestructura de Telecomunicaciones

Las rutas de cables submarinos a través de Egipto conectan África, Europa y Asia, convirtiéndolo en un punto estratégico de interconexión. El país alberga más de 10 cables submarinos activos con nuevas rutas planificadas en el corredor del Mar Rojo. Los operadores de telecomunicaciones mejoran la infraestructura nacional para aumentar la capacidad y reducir la latencia. Estas mejoras atraen a proveedores de nube a hiperescala y CDNs globales para localizar servicios. El creciente uso de internet, especialmente el consumo móvil, impulsa la demanda de infraestructura de baja latencia. La geografía central de Egipto respalda su papel en el enrutamiento multirregional. Los actores globales ven a Egipto como un corredor digital para la expansión regional. Ayuda a construir una base sólida para despliegues de borde y cumplimiento de soberanía de datos.

Aumento de la Demanda de Diseños de Centros de Datos Escalables y Modulares para un Despliegue Rápido

Las soluciones de centros de datos modulares y prefabricados ganan tracción en Egipto debido a tiempos de instalación más rápidos y mejor control de costos. Los operadores adoptan diseños en contenedores o modulares para soportar aumentos de demanda y crecimiento por fases. Estas unidades integran energía, refrigeración e infraestructura de TI en módulos estandarizados. Los actores locales y regionales los prefieren para reducir el tiempo de construcción en áreas con menos contratistas calificados. Los despliegues modulares son adecuados para operadores de borde y colocación que se expanden a ciudades regionales. El Mercado de Infraestructura de Centros de Datos de Egipto adopta este cambio para mejorar el tiempo de comercialización y reducir riesgos operativos. Los incentivos gubernamentales para zonas industriales permiten una asignación de tierras más rápida para estas construcciones modulares.

Iniciativas Gubernamentales, Incentivos de Inversión y Zonas Francas Atraen a Jugadores Globales de Infraestructura

Las políticas gubernamentales incentivan la inversión en centros de datos a través de exenciones fiscales, exenciones de aranceles y asignación de tierras en zonas económicas. La Agencia de Desarrollo de la Industria de Tecnología de la Información (ITIDA) apoya las inversiones privadas en alojamiento de datos y servicios digitales. La política de zonas francas de Egipto permite la propiedad extranjera al 100% y la repatriación de ganancias. Las asociaciones locales con proveedores de servicios simplifican el acceso a la energía para los centros de datos. Las empresas globales colaboran con socios egipcios para navegar procesos regulatorios y relacionados con servicios públicos. El Mercado de Infraestructura de Centros de Datos de Egipto se beneficia de estas reformas que reducen los riesgos de inversión y aceleran el despliegue. Los actores multinacionales ven a Egipto como una base escalable para operaciones panafricanas y del Medio Oriente.

- Por ejemplo, la iniciativa Egipto Digital lanzó 20 centros de innovación para finales de 2023, uno por gobernación, para fomentar el liderazgo tecnológico.

Tendencias del Mercado

Aumento de la Adopción de Integración de Energías Renovables y Sistemas de Refrigeración Energéticamente Eficientes

Los operadores en el mercado de infraestructura de centros de datos de Egipto integran sistemas solares fotovoltaicos e híbridos para reducir la dependencia de la red. El aumento de los costos de energía y los objetivos de carbono fomentan el uso de energía verde en las nuevas construcciones de centros de datos. La integración solar es viable debido a la alta irradiación en zonas industriales y desérticas. Los proveedores de infraestructura se centran en sistemas UPS de alta eficiencia, variadores de velocidad y refrigeración líquida. Los sistemas de líquido a aire e inmersión soportan densidades de rack superiores a 30 kW. Las plataformas de gestión energética impulsadas por IA optimizan la refrigeración y el equilibrio de carga. El cumplimiento de la energía verde mejora las calificaciones ESG y atrae capital enfocado en el clima. La sostenibilidad se convierte en un elemento central para la competitividad a largo plazo de la infraestructura.

Los Centros de Datos Edge y las Instalaciones de Alojamiento Regional Ganan Impulso en Ciudades Secundarias

El despliegue de edge se acelera en Suez, Alejandría y Asiut para apoyar servicios sensibles a la latencia. Estas micro instalaciones albergan CDNs, plataformas IoT y aplicaciones de contenido local. Los operadores de telecomunicaciones lideran la expansión edge con unidades micro-modulares cerca de las estaciones base móviles. Los servicios financieros y las plataformas de aprendizaje electrónico buscan procesamiento de datos localizado para cumplir con las necesidades regulatorias y de velocidad. El mercado de infraestructura de centros de datos de Egipto apoya esto con diseños modulares prefabricados y plataformas edge en contenedores. Estos formatos reducen el tiempo de instalación y CAPEX. El bajo costo de la tierra y la creciente demanda de datos en zonas regionales sostienen el cambio hacia una infraestructura distribuida.

El Impulso de Localización de Datos y las Regulaciones de Cumplimiento Fomentan el Crecimiento del Almacenamiento Local

Egipto aplica estrictos estándares de cumplimiento bajo la Ley de Protección de Datos Personales. Las empresas deben procesar datos sensibles de clientes localmente, impulsando la demanda de instalaciones de alojamiento conformes. Las agencias gubernamentales requieren residencia egipcia para las plataformas en la nube que almacenan datos públicos. Las empresas internacionales se asocian con operadores locales de centros de datos para cumplir con las normas mientras mantienen los niveles de servicio. El mercado de infraestructura de centros de datos de Egipto alinea el diseño de la infraestructura para cumplir con los estándares de clasificación de datos, cifrado y seguimiento de auditoría. Los operadores invierten en mejoras de seguridad física y lógica para atraer el alojamiento de cargas de trabajo sensibles. Esta tendencia apoya el crecimiento de la colocación y la nube híbrida en los sectores bancario, de salud y gubernamental.

El Crecimiento del Ecosistema de Interconexión y Neutralidad de Operadores Impulsa las Rampas de Acceso a la Nube

Las instalaciones neutrales a operadores emergen en El Cairo y nuevos parques digitales, ofreciendo rampas de acceso directo a la nube y conexiones cruzadas. Estos centros de interconexión permiten el acceso de baja latencia a las plataformas de Microsoft Azure, AWS y Google Cloud. Las empresas buscan reducir los costos de transferencia de datos y optimizar el rendimiento de la nube híbrida. La adopción de la nube se acelera a medida que las empresas digitalizan sus pilas de ERP, CRM y análisis. Los operadores de centros de datos se diferencian a través de tejidos de red densos y políticas de interconexión neutral. El mercado de infraestructura de centros de datos de Egipto evoluciona para satisfacer estas demandas expandiendo las opciones de conexiones cruzadas e intercambios de peering. Esta tendencia fortalece la posición de Egipto como nodo de interconexión en la nube para el norte y este de África.

Desafíos del Mercado

Los Altos Costos de Energía y las Preocupaciones sobre la Fiabilidad de la Red Aumentan la Incertidumbre Operativa para los Inversores

La disponibilidad de energía sigue siendo una restricción clave en el mercado de infraestructura de centros de datos en Egipto, especialmente en ciudades regionales. Los operadores enfrentan altas tarifas de servicios públicos, lo que limita la competitividad de costos en construcciones a gran escala. A pesar de las mejoras, los cortes de energía aún afectan la confiabilidad de la red en ciertas áreas. Los sistemas de respaldo como generadores diésel y almacenamiento de baterías aumentan el CAPEX y la complejidad operativa. El diseño de la infraestructura debe considerar la redundancia, la corrección del factor de potencia y las pérdidas de distribución. La necesidad de subestaciones de alta tensión y alimentadores dedicados añade retrasos a la construcción. La claridad regulatoria sobre el transporte de energía renovable es limitada. Estos riesgos impactan la confianza de los inversores y retrasan los tiempos de entrada para los jugadores a gran escala.

Limitado Pool de Talento Local para Roles de Diseño, Ingeniería y Operación de Centros de Datos

La escasez de mano de obra calificada representa un obstáculo estructural para el crecimiento de centros de datos en Egipto. Existen brechas de talento en ingeniería eléctrica, diseño de sistemas HVAC y arquitectura de redes. Los operadores enfrentan dificultades para reclutar personal certificado en centros de datos y gerentes de proyectos experimentados. Los programas de capacitación están rezagados respecto a los estándares internacionales en sistemas de energía, ciberseguridad y operaciones de centros de datos. Esta brecha resulta en dependencia de expatriados o especialistas subcontratados, aumentando los costos. Las empresas retrasan la construcción debido a problemas de calidad de contratistas o brechas de supervisión. El mercado de infraestructura de centros de datos en Egipto requiere inversión a largo plazo en educación y certificaciones. Las asociaciones con universidades e institutos vocacionales son esenciales para cerrar esta brecha.

Oportunidades de Mercado

El Aumento de la Adopción de la Nube y el Crecimiento de los Servicios Digitales Desbloquean Nueva Demanda de Alojamiento y Colocación

La expansión de la nube pública por parte de AWS, Microsoft y Huawei impulsa la demanda de alojamiento en finanzas, telecomunicaciones y educación. Las empresas egipcias adoptan plataformas SaaS y PaaS para modernizar sistemas centrales. Las startups y plataformas de comercio electrónico requieren colocación escalable y recuperación ante desastres. El mercado de infraestructura de centros de datos en Egipto facilita este cambio a través de instalaciones escalonadas con escalado bajo demanda. Los precios flexibles de racks e interconexiones neutrales atraen a pymes y empresas fintech.

La Integración Regional con Corredores Digitales Africanos y del Medio Oriente Fortalece el Valor Estratégico

La ubicación y conectividad de Egipto crean oportunidades para convertirse en un centro digital regional. Las iniciativas que vinculan a Egipto con África Oriental y el Golfo a través de corredores de fibra mejoran la relevancia del mercado. El apoyo del gobierno a zonas de economía digital cerca de puertos y fronteras impulsa la demanda de infraestructura. Posiciona a Egipto como un centro preferido para el enrutamiento digital transcontinental y servicios en la nube.

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en Egipto está dominado por los segmentos de infraestructura eléctrica y mecánica. La infraestructura eléctrica representa la mayor participación debido a su papel crítico en garantizar el tiempo de actividad. Los sistemas mecánicos, especialmente las unidades de enfriamiento, siguen de cerca a medida que la eficiencia térmica se vuelve vital en el clima de Egipto. La infraestructura de TI y redes está creciendo de manera constante, impulsada por la demanda de implementaciones de borde y a gran escala. Los componentes civiles y arquitectónicos juegan un papel en los diseños modulares y prefabricados, con ciclos de implementación más rápidos ganando interés.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) lideran el segmento, respaldados por la demanda generalizada de redundancia energética. Los sistemas de almacenamiento de energía en baterías (BESS) ganan tracción debido a problemas de fiabilidad de la red e integración de renovables. Los interruptores de transferencia y los cuadros de distribución son esenciales para la eficiencia en el cambio de energía. Las unidades de distribución de energía (PDUs) son estándar en todas las instalaciones. La conectividad a la red eléctrica sigue siendo un área central de inversión tanto en ciudades urbanas como secundarias. La creciente infraestructura digital de Egipto requiere sistemas eléctricos escalables y de alta eficiencia para soportar el crecimiento de la carga a largo plazo.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC y CRAH dominan debido a las altas temperaturas ambientales. Los sistemas de contención mejoran la gestión térmica y la eficiencia energética. Los enfriadores, especialmente los tipos refrigerados por aire, ven adopción en construcciones a gran escala y de colocation. Las bombas y sistemas de tuberías forman la infraestructura de soporte central para sistemas refrigerados por líquido. Los operadores prefieren cada vez más configuraciones de refrigeración modulares para gestionar densidades de rack diversas. Este segmento refleja las necesidades climáticas de Egipto y las estrategias de optimización energética.

Por Civil / Estructural & Arquitectónico

Los sistemas modulares y prefabricados lideran este segmento, permitiendo un despliegue rápido y control de costos. Las superestructuras que utilizan marcos de acero o concreto dominan las construcciones a gran escala. La preparación del sitio, los envolventes de edificios y los pisos elevados son esenciales en todas las instalaciones. Las normas de zonificación de Egipto y los diseños de parques industriales influyen en las elecciones de cimientos y estructuras. El mercado integra cada vez más la prefabricación para reducir los tiempos de construcción y mejorar la escalabilidad.

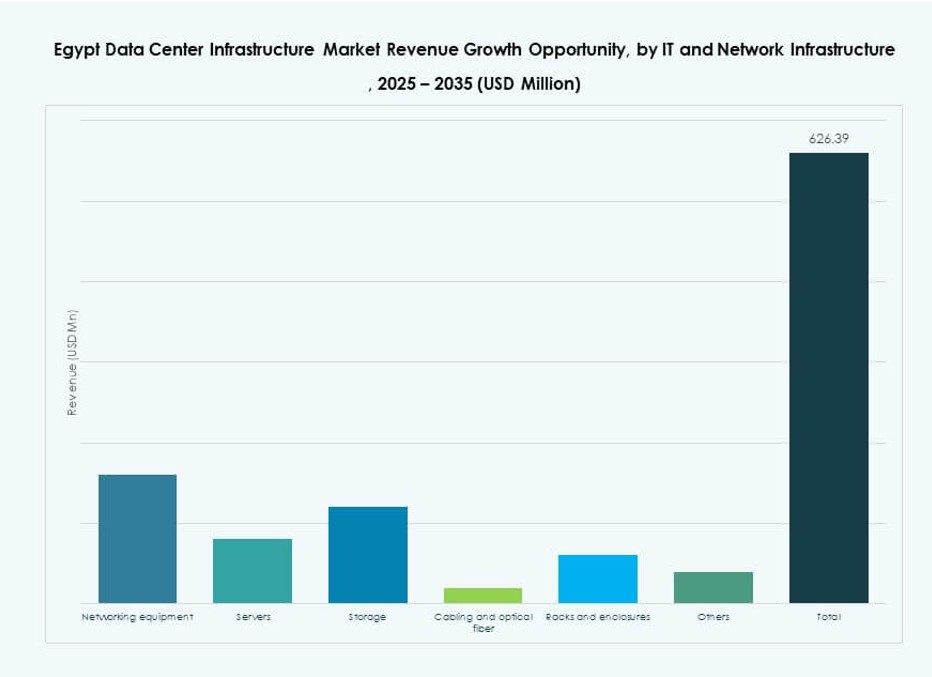

Por Infraestructura de TI & Red

El equipo de redes y los racks representan la mayor parte, seguidos por servidores y almacenamiento. La fibra óptica y el cableado estructurado crecen de manera constante debido a la adopción de la nube y las necesidades de ancho de banda. Las empresas y los actores de telecomunicaciones demandan pilas de TI escalables y de alto rendimiento. La modularidad del equipo y la eficiencia energética son criterios clave de compra. Las construcciones de infraestructura de Egipto se alinean con las tendencias globales de arquitectura de centros de datos.

Por Tipo de Centro de Datos

Los centros de datos de colocation dominan en Egipto debido a la demanda de pymes, bancos y plataformas en la nube. Las construcciones a gran escala están aumentando, respaldadas por actores globales y regionales. Los centros de datos empresariales están disminuyendo a medida que las empresas se trasladan a modelos alojados o híbridos. Los centros de datos de borde crecen en ciudades secundarias para servir aplicaciones y contenido locales. La mezcla refleja la economía digital en maduración de Egipto y su preparación para la nube.

Por Modelo de Entrega

El diseño-construcción/EPC lidera, ofreciendo soluciones integrales con rapidez y control de calidad. Las opciones llave en mano y modulares construidas en fábrica ganan popularidad para construcciones de borde y regionales. Los modelos de renovación y actualización se utilizan en instalaciones empresariales más antiguas. La gestión de la construcción es común para grandes asociaciones público-privadas. El mercado favorece modelos de entrega que reducen el tiempo de servicio.

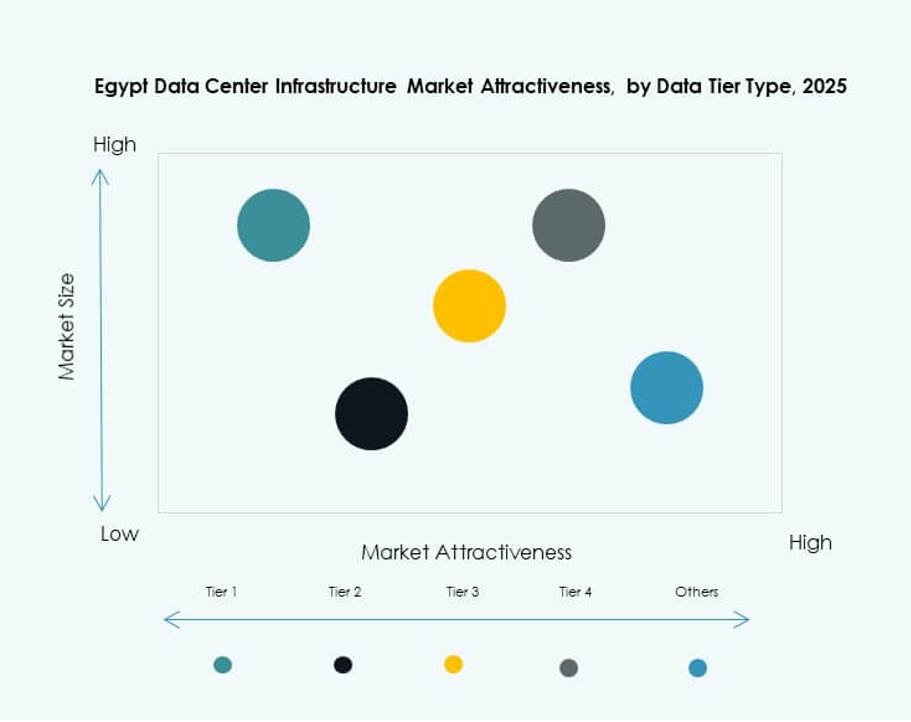

Por Tipo de Nivel

Los centros de datos de Nivel 3 tienen la mayor cuota de mercado, equilibrando costo y redundancia. El Nivel 4 está ganando adopción en segmentos financieros y a gran escala que requieren tolerancia total a fallos. El Nivel 2 sigue siendo relevante para configuraciones empresariales y de borde regional. El Nivel 1 se utiliza en aplicaciones limitadas con bajos requisitos de tiempo de actividad. La mezcla de niveles se alinea con las expectativas de sensibilidad y disponibilidad de datos en evolución de Egipto.

Perspectivas Regionales

El Cairo Lidera con un 64% de Participación Debido a la Conectividad, Demanda Empresarial y Apoyo Gubernamental

El Cairo es el núcleo del Mercado de Infraestructura de Centros de Datos de Egipto, impulsado por la densa población, la presencia empresarial y la conectividad superior. La ciudad alberga la mayoría de los centros de datos de hiperescala, colocation y respaldados por el gobierno. La proximidad a las redes troncales de telecomunicaciones y cables submarinos aumenta la capacidad. Las principales universidades, instituciones financieras y ministerios impulsan el alojamiento local. Las regulaciones de zonificación e infraestructura de El Cairo apoyan instalaciones a gran escala. Representa el 64% del mercado total debido a su importancia estratégica.

- Por ejemplo, la instalación de hiperescala de NEOIX en la Nueva Capital Administrativa cerca de El Cairo ofrece una capacidad inicial de 150MW, ampliable a 500MW, con enfriamiento desértico que reduce el uso de energía en un 60%.

Alexandría y Port Said Tienen un 22% de Participación en el Mercado, Actuando como Zonas Emergentes de Borde e Interconexión

Alexandría y Port Said se benefician de las estaciones de aterrizaje de cables, la proximidad a Europa y una creciente base empresarial. Estas ciudades ven un aumento en el despliegue de centros de datos modulares y de borde. Sus puertos también apoyan los requisitos de datos industriales y logísticos. Los inversores prefieren estas áreas para centros de distribución regionales y nodos de entrega de contenido. Las zonas digitales basadas en puertos atraen inversiones en infraestructura con beneficios de zona franca. Juntas, representan el 22% del mercado de infraestructura de Egipto.

- Por ejemplo, Telecom Egypt aterrizó el cable submarino SEA-ME-WE-6 en Port Said, entregando 12.6 Tbps por par de fibra a través de 10 pares para una interconexión mejorada.

Otras Regiones Representan un 14% de Participación, con Crecimiento Impulsado por la Demanda de Educación, Telecomunicaciones y Sector Público

Assiut, Suez y otras ciudades del interior son ubicaciones emergentes para el alojamiento local. Los operadores de telecomunicaciones despliegan instalaciones en contenedores para servicios móviles y cargas de trabajo de IoT. El impulso del gobierno por la digitalización en educación, salud y gobernanza local impulsa la demanda regional. La disponibilidad de energía y los costos de la tierra apoyan la futura expansión en estas zonas. El Mercado de Infraestructura de Centros de Datos de Egipto ve un crecimiento constante fuera de las principales ciudades a medida que los servicios digitales penetran en nuevos demográficos. Estas regiones colectivamente tienen un 14% de participación.

Perspectivas Competitivas:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Empresarial

El mercado de infraestructura de centros de datos en Egipto presenta una mezcla competitiva de actores locales y globales. Telecom Egypt y Elsewedy Data Centers lideran el desarrollo de infraestructura local con el apoyo del gobierno y activos de conectividad nacional. Empresas globales como Schneider Electric, Huawei y Vertiv ofrecen sistemas de energía y refrigeración críticos para construcciones de Nivel III y Nivel IV. Operadores con sede en el Golfo como Khazna y G42 apuntan a Egipto para la expansión regional debido a sus puntos de aterrizaje de cables y alcance geográfico. Proveedores de tecnología, incluidos Cisco, HPE y Huawei, suministran redes, almacenamiento e infraestructura de TI. Apoya el crecimiento a través de asociaciones público-privadas, alianzas de proveedores y estrategias de construcción modular. La competencia del mercado se centra en la eficiencia energética, la escalabilidad y la densidad de interconexión. Los actores globales ingresan a través de empresas conjuntas o asociaciones locales para satisfacer las necesidades de cumplimiento y velocidad de implementación.

Desarrollos Recientes:

- En septiembre de 2025, Telecom Egypt (TE Data) recibió la aprobación preliminar de la junta para que Helios Investment Partners adquiera una participación del 75-80% en una subsidiaria que posee su centro de datos Regional Data Hub (RDH) en El Cairo, valorado en alrededor de $177-260 millones, con Telecom Egypt reteniendo el 20-25%.

- En diciembre de 2024, Africa50 invirtió $15 millones en Raya Data Center (RDC), un proveedor líder egipcio, para apoyar la expansión de sus centros de datos de Nivel III en El Cairo ante la creciente demanda en la economía digital.

- En septiembre de 2024, Orange Business completó las primeras fases de infraestructura de centros de datos para Grifols Egypt for Plasma Derivatives (GEPD) en la Nueva Capital Administrativa de Egipto, proporcionando servicios de colocación junto con infraestructura de comunicaciones.