Résumé exécutif :

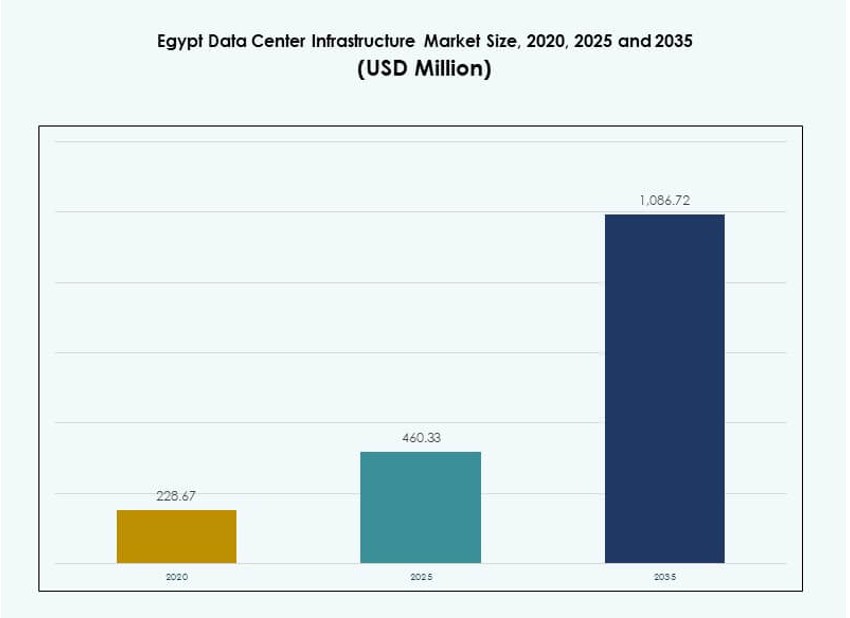

La taille du marché de l’infrastructure des centres de données en Égypte était évaluée à 228,67 millions USD en 2020, a atteint 460,33 millions USD en 2025, et devrait atteindre 1 086,72 millions USD d’ici 2035, avec un TCAC de 8,85 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Égypte 2025 |

460,33 millions USD |

| Marché de l’Infrastructure des Centres de Données en Égypte, TCAC |

8,85 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Égypte 2035 |

1 086,72 millions USD |

La croissance du marché est alimentée par la transformation numérique croissante, la demande de localisation des données et l’expansion de l’informatique en nuage. Les entreprises et les institutions publiques investissent dans des infrastructures évolutives pour soutenir des applications à haut volume. L’adoption technologique s’étend aux centres de données modulaires, au refroidissement écoénergétique et aux outils de gestion pilotés par l’IA. Les investisseurs considèrent l’Égypte comme un hub stratégique en raison de sa localisation, de son réseau de câbles sous-marins robuste et de la croissance numérique régionale. L’innovation dans le déploiement en périphérie et les systèmes préfabriqués améliore encore les délais de projet et le contrôle des coûts.

Le Caire domine le marché grâce à une forte demande des entreprises, à la présence des télécoms et à un accès supérieur à l’interconnexion. Alexandrie et Port-Saïd émergent comme zones de périphérie et de colocation, bénéficiant de la proximité des points d’atterrissage de câbles et de la logistique portuaire. Les régions intérieures comme Assiout et Suez voient des déploiements plus petits soutenus par l’éducation, le gouvernement et l’expansion de la connectivité mobile. La diversification régionale soutient un accès numérique plus large et la résilience de l’infrastructure à travers le pays.

Dynamique du Marché :

Moteurs du Marché

La Croissance de la Transformation Numérique au sein des Entreprises et des Entités du Secteur Public Stimule l’Expansion de l’Infrastructure

Le marché de l’infrastructure des centres de données en Égypte connaît une forte demande due à la numérisation des entreprises et à la modernisation du secteur public. Des stratégies nationales comme l’Égypte Vision 2030 soutiennent les mises à niveau de l’infrastructure informatique dans les agences gouvernementales, la santé et l’éducation. Les organisations déploient des nuages privés et hybrides pour gérer des charges de données croissantes. Les entreprises locales visent à réduire la latence et à améliorer la souveraineté des données. La demande de nuage public continue d’augmenter dans les secteurs du commerce électronique, des télécoms et de la banque numérique. Les fournisseurs d’infrastructure investissent dans des plateformes évolutives pour servir les charges de travail futures. Le Caire est en tête de l’adoption, mais les villes régionales suivent avec des déploiements plus petits. Le marché crée une valeur à long terme pour les investisseurs ciblant une infrastructure numérique évolutive.

- Par exemple, l’Égypte a lancé son plus grand Centre de Données et de Cloud Computing (P1) en avril 2024 sur 23 500 mètres carrés, impliquant plus de 1 200 ingénieurs et 5 000 heures de travail, avec le ministère de la Santé comme principal bénéficiaire pour un meilleur suivi des données.

Augmentation de la Connectivité Grâce aux Câbles Sous-Marins et à la Modernisation de l’Infrastructure Télécom

Les routes de câbles sous-marins à travers l’Égypte connectent l’Afrique, l’Europe et l’Asie, en faisant un point d’interconnexion stratégique. Le pays accueille plus de 10 câbles sous-marins actifs avec de nouvelles routes prévues dans le corridor de la mer Rouge. Les opérateurs télécoms modernisent l’infrastructure nationale pour augmenter la capacité et réduire la latence. Ces améliorations attirent les fournisseurs de cloud hyperscale et les CDN mondiaux pour localiser les services. L’utilisation croissante d’Internet, en particulier la consommation mobile en premier, pousse la demande pour une infrastructure à faible latence. La géographie centrale de l’Égypte soutient son rôle dans le routage multi-régions. Les acteurs mondiaux voient l’Égypte comme un corridor numérique pour l’expansion régionale. Cela aide à construire une base solide pour les déploiements en périphérie et la conformité à la souveraineté des données.

Augmentation de la Demande pour des Conceptions de Centres de Données Modulaires et Évolutives pour un Déploiement Rapide

Les solutions de centres de données modulaires et préfabriquées gagnent en popularité en Égypte en raison des temps d’installation plus rapides et d’un meilleur contrôle des coûts. Les opérateurs adoptent des conceptions conteneurisées ou modulaires pour soutenir les pics de demande et la croissance par phases. Ces unités intègrent l’alimentation, le refroidissement et l’infrastructure informatique dans des modules standardisés. Les acteurs locaux et régionaux les préfèrent pour réduire le temps de construction dans les zones avec moins d’entrepreneurs qualifiés. Les déploiements modulaires conviennent aux opérateurs de périphérie et de colocation s’étendant aux villes régionales. Le marché de l’infrastructure des centres de données en Égypte adopte ce changement pour améliorer le temps de mise sur le marché et réduire les risques opérationnels. Les incitations gouvernementales pour les zones industrielles permettent une allocation de terrain plus rapide pour ces constructions modulaires.

Initiatives Gouvernementales, Incitations à l’Investissement et Zones Franches Attirent les Acteurs Mondiaux de l’Infrastructure

Les politiques gouvernementales incitent à l’investissement dans les centres de données par le biais d’exemptions fiscales, de dispenses de droits et d’allocation de terrains dans les zones économiques. L’Agence de Développement de l’Industrie des Technologies de l’Information (ITIDA) soutient les investissements privés dans l’hébergement de données et les services numériques. La politique des zones franches de l’Égypte permet une propriété étrangère à 100 % et le rapatriement des bénéfices. Les partenariats locaux avec les fournisseurs de services publics simplifient l’accès à l’énergie pour les centres de données. Les entreprises mondiales collaborent avec des partenaires égyptiens pour naviguer dans les processus réglementaires et liés aux services publics. Le marché de l’infrastructure des centres de données en Égypte bénéficie de ces réformes qui réduisent les risques d’investissement et accélèrent le déploiement. Les acteurs multinationaux voient l’Égypte comme une base évolutive pour les opérations panafricaines et moyen-orientales.

- Par exemple, l’initiative Digital Egypt a lancé 20 centres d’innovation d’ici fin 2023, un par gouvernorat, pour favoriser le leadership technologique.

Tendances du Marché

Adoption Accrue de l’Intégration des Énergies Renouvelables et des Systèmes de Refroidissement Écoénergétiques

Les opérateurs du marché des infrastructures de centres de données en Égypte intègrent des systèmes solaires photovoltaïques et hybrides pour réduire la dépendance au réseau. La hausse des coûts de l’énergie et les objectifs de réduction des émissions de carbone encouragent l’utilisation d’énergie verte dans les nouvelles constructions de centres de données. L’intégration solaire est réalisable grâce à une forte irradiation dans les zones industrielles et désertiques. Les fournisseurs d’infrastructures se concentrent sur des systèmes UPS à haute efficacité, des variateurs de vitesse et le refroidissement liquide. Les systèmes liquide-air et par immersion prennent en charge une densité de rack supérieure à 30 kW. Les plateformes de gestion énergétique pilotées par l’IA optimisent le refroidissement et l’équilibrage des charges. La conformité à l’énergie verte améliore les notations ESG et attire des capitaux axés sur le climat. La durabilité devient centrale pour la compétitivité à long terme des infrastructures.

Les centres de données Edge et les installations d’hébergement régionales gagnent en momentum dans les villes secondaires

Le déploiement Edge s’accélère à travers Suez, Alexandrie et Assiout pour soutenir les services sensibles à la latence. Ces micro-installations hébergent des CDN, des plateformes IoT et des applications de contenu local. Les opérateurs télécoms mènent l’expansion Edge avec des unités micro-modulaires près des stations de base mobiles. Les services financiers et les plateformes d’apprentissage en ligne recherchent un traitement localisé des données pour répondre aux besoins réglementaires et de vitesse. Le marché des infrastructures de centres de données en Égypte soutient cela avec des conceptions modulaires préfabriquées et des plateformes Edge containerisées. Ces formats réduisent le temps d’installation et les CAPEX. Le faible coût des terrains et la demande croissante de données dans les zones régionales soutiennent le passage vers une infrastructure distribuée.

L’essor de la localisation des données et les réglementations de conformité encouragent la croissance du stockage local

L’Égypte applique des normes de conformité strictes en vertu de la loi sur la protection des données personnelles. Les entreprises doivent traiter les données sensibles des clients localement, ce qui stimule la demande pour des installations d’hébergement conformes. Les agences gouvernementales exigent la résidence égyptienne pour les plateformes cloud stockant des données publiques. Les entreprises internationales s’associent avec des opérateurs locaux de centres de données pour se conformer aux règles tout en maintenant les niveaux de service. Le marché des infrastructures de centres de données en Égypte aligne la conception de l’infrastructure pour répondre aux normes de classification des données, de cryptage et de traçabilité des audits. Les opérateurs investissent dans des améliorations de sécurité physique et logique pour attirer l’hébergement de charges de travail sensibles. Cette tendance soutient la croissance de la colocation et du cloud hybride dans les secteurs bancaire, de la santé et gouvernementaux.

La croissance de l’interconnexion et de l’écosystème neutre pour les opérateurs stimule les rampes d’accès au cloud

Des installations neutres pour les opérateurs émergent à travers Le Caire et de nouveaux parcs numériques, offrant des rampes d’accès directes au cloud et des interconnexions croisées. Ces hubs d’interconnexion permettent un accès à faible latence aux plateformes Microsoft Azure, AWS et Google Cloud. Les entreprises cherchent à réduire les coûts de transfert de données et à optimiser les performances du cloud hybride. L’adoption du cloud s’accélère à mesure que les entreprises numérisent leurs systèmes ERP, CRM et d’analyse. Les opérateurs de centres de données se différencient par des tissus de réseau denses et des politiques d’interconnexion neutres. Le marché des infrastructures de centres de données en Égypte évolue pour répondre à ces demandes en élargissant les options d’interconnexion croisée et les échanges de peering. Cette tendance renforce la position de l’Égypte en tant que nœud d’interconnexion cloud pour l’Afrique du Nord et de l’Est.

Défis du marché

Les coûts élevés de l’énergie et les préoccupations concernant la fiabilité du réseau augmentent l’incertitude opérationnelle pour les investisseurs

La disponibilité de l’énergie reste une contrainte clé sur le marché de l’infrastructure des centres de données en Égypte, en particulier dans les villes régionales. Les opérateurs font face à des tarifs élevés des services publics, limitant la compétitivité des coûts dans les constructions à grande échelle. Malgré les améliorations, les pannes affectent encore la fiabilité du réseau dans certaines zones. Les systèmes de secours comme les générateurs diesel et le stockage par batterie augmentent le CAPEX et la complexité opérationnelle. La conception de l’infrastructure doit tenir compte de la redondance, de la correction du facteur de puissance et des pertes de distribution. Le besoin de sous-stations haute tension et de lignes dédiées ajoute des retards à la construction. La clarté réglementaire sur le transport d’énergie renouvelable est limitée. Ces risques impactent la confiance des investisseurs et retardent les délais d’entrée pour les acteurs hyperscales.

Réservoir de talents locaux limité pour les rôles de conception, d’ingénierie et d’exploitation des centres de données

Les pénuries de main-d’œuvre qualifiée posent un obstacle structurel à la croissance des centres de données en Égypte. Des lacunes en talents existent dans l’ingénierie électrique, la conception de systèmes CVC et l’architecture réseau. Les opérateurs rencontrent des difficultés à recruter du personnel certifié pour les centres de données et des chefs de projet expérimentés. Les programmes de formation sont en retard par rapport aux normes internationales dans les systèmes électriques, la cybersécurité et les opérations des centres de données. Cette lacune entraîne une dépendance aux expatriés ou aux spécialistes externalisés, augmentant les coûts. Les entreprises retardent la construction en raison de problèmes de qualité des entrepreneurs ou de lacunes dans la supervision. Le marché de l’infrastructure des centres de données en Égypte nécessite un investissement à long terme dans l’éducation et les certifications. Les partenariats avec les universités et les instituts professionnels sont essentiels pour combler cette lacune.

Opportunités de marché

L’adoption croissante du cloud et la croissance des services numériques débloquent une nouvelle demande d’hébergement et de colocation

L’expansion du cloud public par AWS, Microsoft et Huawei alimente la demande d’hébergement dans les secteurs de la finance, des télécommunications et de l’éducation. Les entreprises égyptiennes adoptent des plateformes SaaS et PaaS pour moderniser les systèmes centraux. Les startups et les plateformes de commerce électronique nécessitent une colocation évolutive et une reprise après sinistre. Le marché de l’infrastructure des centres de données en Égypte permet cette transition grâce à des installations à niveaux avec une évolutivité à la demande. Des tarifs de rack flexibles et des interconnexions neutres en termes de transporteur attirent les PME et les entreprises fintech.

L’intégration régionale avec les corridors numériques africains et moyen-orientaux renforce la valeur stratégique

La position et la connectivité de l’Égypte créent des opportunités pour devenir un hub numérique régional. Les initiatives reliant l’Égypte à l’Afrique de l’Est et au Golfe via des corridors de fibre optique améliorent la pertinence du marché. Le soutien gouvernemental pour les zones économiques numériques près des ports et des frontières stimule la demande d’infrastructure. Cela positionne l’Égypte comme un hub privilégié pour le routage numérique transcontinental et les services cloud.

Segmentation du marché

Par type d’infrastructure

Le marché de l’infrastructure des centres de données en Égypte est dominé par les segments d’infrastructure électrique et mécanique. L’infrastructure électrique représente la plus grande part en raison de son rôle critique dans la garantie de la disponibilité. Les systèmes mécaniques, en particulier les unités de refroidissement, suivent de près alors que l’efficacité thermique devient essentielle dans le climat égyptien. Les infrastructures IT et réseau croissent régulièrement, stimulées par la demande pour les déploiements en périphérie et hyperscale. Les composants civils et architecturaux jouent un rôle dans les conceptions modulaires et préfabriquées, avec des cycles de déploiement plus rapides suscitant de l’intérêt.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (ASI) dominent le segment, soutenus par une demande généralisée de redondance électrique. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité en raison des problèmes de fiabilité du réseau et de l’intégration des énergies renouvelables. Les interrupteurs de transfert et les appareillages de commutation sont essentiels pour l’efficacité du basculement de l’alimentation. Les unités de distribution électrique (PDU) sont standard dans toutes les tailles d’installations. La connectivité au réseau électrique reste un domaine d’investissement clé dans les villes urbaines et secondaires. L’infrastructure numérique croissante de l’Égypte nécessite des systèmes électriques évolutifs et à haute efficacité pour soutenir la croissance de la charge à long terme.

Par Infrastructure Mécanique

Les unités de refroidissement telles que CRAC et CRAH dominent en raison des températures ambiantes élevées. Les systèmes de confinement améliorent la gestion thermique et l’efficacité énergétique. Les refroidisseurs, en particulier les types à air, sont adoptés dans les constructions hyperscale et de colocation. Les pompes et les systèmes de tuyauterie constituent l’infrastructure de support de base pour les systèmes refroidis par liquide. Les opérateurs préfèrent de plus en plus les configurations de refroidissement modulaires pour gérer des densités de racks variées. Ce segment reflète les besoins climatiques de l’Égypte et les stratégies d’optimisation de l’énergie.

Par Civil / Structurel & Architectural

Les systèmes modulaires et préfabriqués dominent ce segment, permettant un déploiement rapide et un contrôle des coûts. Les superstructures utilisant des cadres en acier ou en béton dominent les constructions hyperscale. La préparation du site, les enveloppes de bâtiment et les planchers surélevés sont essentiels dans toutes les installations. Les règles de zonage de l’Égypte et les aménagements des parcs industriels influencent les choix de fondation et de structure. Le marché intègre de plus en plus la préfabrication pour réduire les délais de construction et améliorer l’évolutivité.

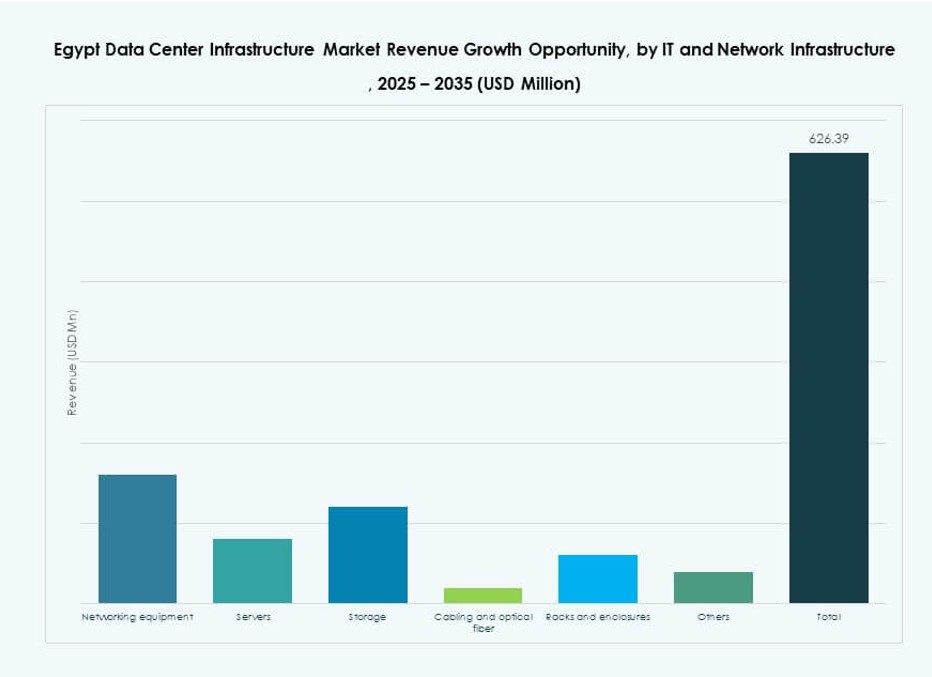

Par Infrastructure Informatique & Réseau

Les équipements de réseau et les racks représentent la plus grande part, suivis par les serveurs et le stockage. La fibre optique et le câblage structuré croissent régulièrement en raison de l’adoption du cloud et des besoins en bande passante. Les acteurs de l’entreprise et des télécommunications exigent des piles informatiques évolutives et performantes. La modularité des équipements et l’efficacité énergétique sont des critères d’achat clés. Les constructions d’infrastructure en Égypte s’alignent sur les tendances mondiales de l’architecture des centres de données.

Par Type de Centre de Données

Les centres de données de colocation dominent en Égypte en raison de la demande des PME, des banques et des plateformes cloud. Les constructions hyperscale augmentent, soutenues par des acteurs mondiaux et régionaux. Les centres de données d’entreprise déclinent à mesure que les entreprises passent à des modèles hébergés ou hybrides. Les centres de données Edge se développent dans les villes secondaires pour desservir les applications locales et le contenu. Le mélange reflète l’économie numérique en maturation de l’Égypte et sa préparation au cloud.

Par Modèle de Livraison

Le design-build/EPC est en tête, offrant des solutions de bout en bout avec rapidité et contrôle de la qualité. Les options clés en main et modulaires fabriquées en usine gagnent en popularité pour les constructions Edge et régionales. Les modèles de rénovation et de mise à niveau sont utilisés dans les anciennes installations d’entreprise. La gestion de la construction est courante pour les grands partenariats public-privé. Le marché privilégie les modèles de livraison qui réduisent le temps de mise en service.

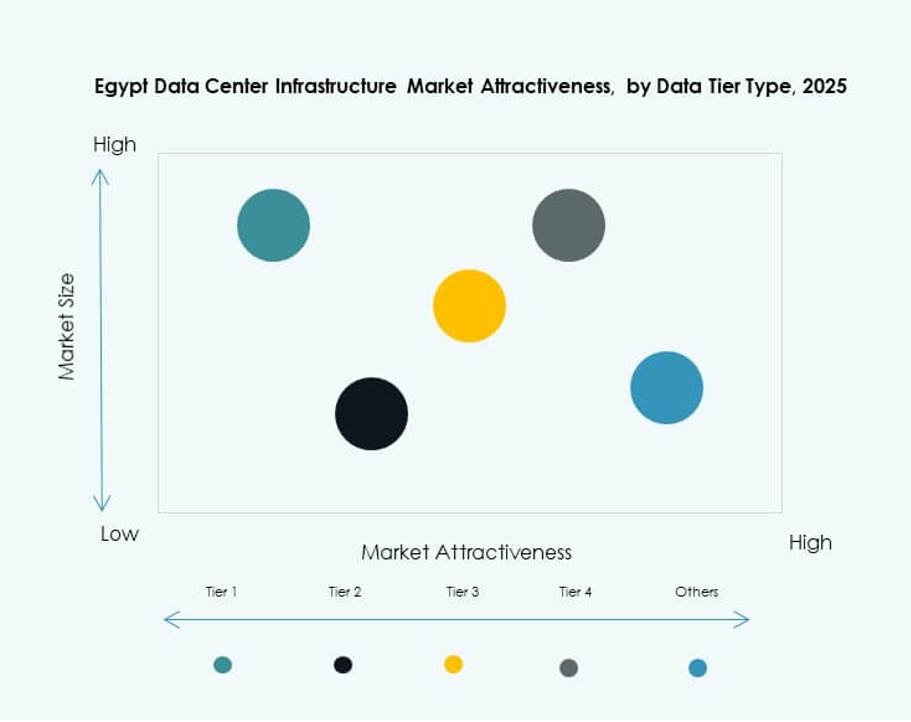

Par Type de Niveau

Les centres de données de niveau 3 détiennent la plus grande part de marché, équilibrant coût et redondance. Le niveau 4 est en cours d’adoption dans les segments financiers et hyperscale nécessitant une tolérance aux pannes complète. Le niveau 2 reste pertinent pour les configurations d’entreprise et Edge régionales. Le niveau 1 est utilisé dans des applications limitées avec de faibles exigences de disponibilité. Le mélange de niveaux s’aligne sur les attentes évolutives de l’Égypte en matière de sensibilité des données et de disponibilité.

Aperçus régionaux

Le Caire mène avec une part de 64% grâce à la connectivité, à la demande des entreprises et au soutien du gouvernement

Le Caire est le centre principal du marché de l’infrastructure des centres de données en Égypte, stimulé par une population dense, la présence d’entreprises et une connectivité supérieure. La ville abrite la plupart des centres de données hyperscale, de colocation et soutenus par le gouvernement. La proximité des dorsales télécoms et des câbles sous-marins augmente la capacité. Les grandes universités, institutions financières et ministères stimulent l’hébergement localisé. Les réglementations de zonage et l’infrastructure du Caire soutiennent les installations à grande échelle. Il représente 64% du marché total en raison de son importance stratégique.

- Par exemple, l’installation hyperscale de NEOIX dans la nouvelle capitale administrative près du Caire offre une capacité initiale de 150 MW, extensible à 500 MW, avec un refroidissement désertique réduisant la consommation d’énergie de 60%.

Alexandrie et Port-Saïd détiennent 22% de part de marché, agissant comme zones émergentes de périphérie et d’interconnexion

Alexandrie et Port-Saïd bénéficient des stations d’atterrissage de câbles, de la proximité de l’Europe et d’une base d’entreprises en croissance. Ces villes voient une augmentation du déploiement de centres de données modulaires et de périphérie. Leurs ports soutiennent également les besoins en données industrielles et logistiques. Les investisseurs préfèrent ces zones pour les hubs de distribution régionaux et les nœuds de diffusion de contenu. Les zones numériques portuaires attirent les investissements en infrastructure avec les avantages des zones franches. Ensemble, elles représentent 22% du marché de l’infrastructure en Égypte.

- Par exemple, Telecom Egypt a posé le câble sous-marin SEA-ME-WE-6 à Port-Saïd, offrant 12,6 Tbps par paire de fibres sur 10 paires pour une interconnexion améliorée.

D’autres régions représentent 14% de part, avec une croissance stimulée par la demande de l’éducation, des télécoms et du secteur public

Assiout, Suez et d’autres villes intérieures sont des lieux émergents pour l’hébergement localisé. Les opérateurs télécoms déploient des installations conteneurisées pour les services mobiles et les charges de travail IoT. Le gouvernement pousse à la numérisation dans l’éducation, la santé et la gouvernance locale, ce qui stimule la demande régionale. La disponibilité de l’énergie et les coûts fonciers soutiennent l’expansion future dans ces zones. Le marché de l’infrastructure des centres de données en Égypte connaît une croissance régulière en dehors des grandes villes à mesure que les services numériques pénètrent de nouvelles démographies. Ces régions détiennent collectivement une part de 14%.

Informations Compétitives :

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Entreprise

Le marché de l’infrastructure des centres de données en Égypte présente un mélange compétitif d’acteurs locaux et mondiaux. Telecom Egypt et Elsewedy Data Centers dirigent le développement de l’infrastructure locale avec le soutien du gouvernement et des actifs de connectivité nationale. Des entreprises mondiales comme Schneider Electric, Huawei et Vertiv offrent des systèmes d’alimentation et de refroidissement essentiels pour les constructions de niveau III et IV. Les opérateurs basés dans le Golfe, tels que Khazna et G42, ciblent l’Égypte pour une expansion régionale en raison de ses points d’atterrissage de câbles et de sa portée géographique. Les fournisseurs de technologies, y compris Cisco, HPE et Huawei, fournissent des infrastructures de réseau, de stockage et informatiques. Cela soutient la croissance grâce à des partenariats public-privé, des alliances avec des fournisseurs et des stratégies de construction modulaire. La concurrence sur le marché se concentre sur l’efficacité énergétique, l’évolutivité et la densité d’interconnexion. Les acteurs mondiaux entrent par le biais de coentreprises ou de partenariats locaux pour répondre aux besoins de conformité et de rapidité de déploiement.

Développements Récents :

- En septembre 2025, Telecom Egypt (TE Data) a reçu l’approbation préliminaire du conseil d’administration pour que Helios Investment Partners acquière une participation de 75 à 80 % dans une filiale possédant son centre de données Regional Data Hub (RDH) au Caire, évalué entre 177 et 260 millions de dollars, Telecom Egypt conservant 20 à 25 %.

- En décembre 2024, Africa50 a investi 15 millions de dollars dans Raya Data Center (RDC), un fournisseur égyptien de premier plan, pour soutenir l’expansion de ses centres de données de niveau III au Caire face à la demande croissante dans l’économie numérique.

- En septembre 2024, Orange Business a achevé les premières phases de l’infrastructure de centre de données pour Grifols Egypt for Plasma Derivatives (GEPD) dans la nouvelle capitale administrative de l’Égypte, fournissant des services de colocation ainsi qu’une infrastructure de communication.