Riassunto esecutivo:

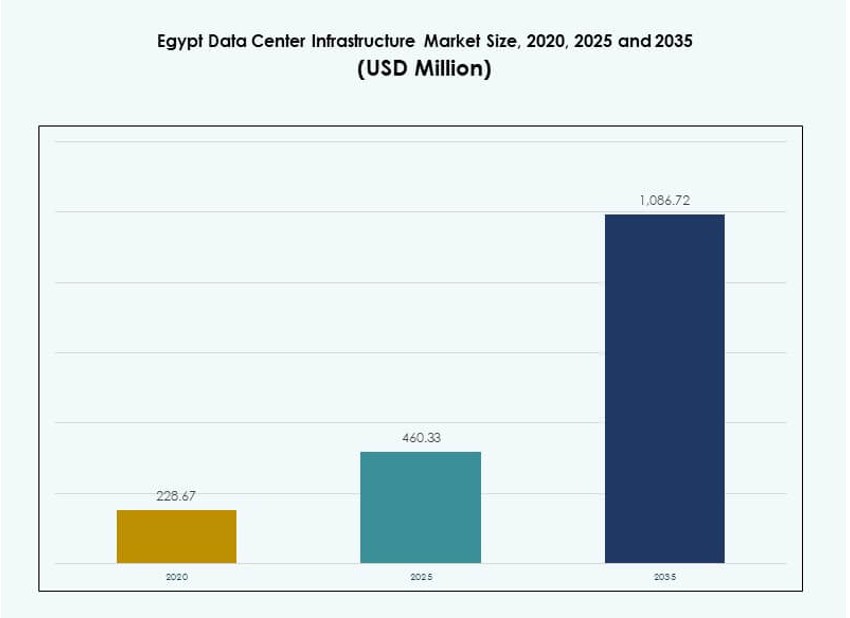

La dimensione del mercato delle infrastrutture dei data center in Egitto è stata valutata a 228,67 milioni di USD nel 2020, è cresciuta a 460,33 milioni di USD nel 2025 e si prevede che raggiungerà 1.086,72 milioni di USD entro il 2035, con un CAGR dell’8,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Egitto 2025 |

460,33 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Egitto, CAGR |

8,85% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Egitto 2035 |

1.086,72 Milioni di USD |

La crescita del mercato è alimentata dalla crescente trasformazione digitale, dalla domanda di localizzazione dei dati e dall’espansione del cloud computing. Le imprese e le istituzioni pubbliche stanno investendo in infrastrutture scalabili per supportare applicazioni ad alto volume. L’adozione tecnologica si estende ai data center modulari, al raffreddamento efficiente dal punto di vista energetico e agli strumenti di gestione basati sull’intelligenza artificiale. Gli investitori vedono l’Egitto come un hub strategico grazie alla sua posizione, alla robusta rete di cavi sottomarini e alla crescita digitale regionale. L’innovazione nel deployment edge e nei sistemi prefabbricati migliora ulteriormente i tempi di progetto e il controllo dei costi.

Il Cairo guida il mercato grazie alla forte domanda delle imprese, alla presenza delle telecomunicazioni e all’accesso superiore all’interconnessione. Alessandria e Port Said stanno emergendo come zone di edge e colocation, beneficiando della vicinanza ai punti di approdo dei cavi e alla logistica portuale. Regioni interne come Assiut e Suez stanno assistendo a implementazioni più piccole sostenute dall’istruzione, dal governo e dall’espansione della connettività mobile. La diversificazione regionale supporta un accesso digitale più ampio e la resilienza delle infrastrutture in tutto il paese.

Dinamiche di Mercato:

Fattori di Mercato

La Crescente Trasformazione Digitale tra Imprese ed Entità del Settore Pubblico Guida l’Espansione delle Infrastrutture

Il mercato delle infrastrutture dei data center in Egitto sta assistendo a una forte domanda derivante dalla digitalizzazione delle imprese e dalla modernizzazione del settore pubblico. Strategie nazionali come l’Egitto Vision 2030 supportano gli aggiornamenti delle infrastrutture IT tra le agenzie governative, la sanità e l’istruzione. Le organizzazioni implementano cloud privati e ibridi per gestire carichi di dati in aumento. Le imprese locali mirano a ridurre la latenza e migliorare la sovranità dei dati. La domanda di cloud pubblico continua a crescere nei settori dell’e-commerce, delle telecomunicazioni e della banca digitale. I fornitori di infrastrutture investono in piattaforme scalabili per servire i carichi di lavoro futuri. Il Cairo guida l’adozione, ma le città regionali seguono con implementazioni più piccole. Il mercato crea valore a lungo termine per gli investitori che puntano a infrastrutture digitali scalabili.

- Ad esempio, l’Egitto ha lanciato il suo più grande Centro di Elaborazione Dati e Cloud (P1) nell’aprile 2024 su 23.500 metri quadrati, coinvolgendo oltre 1.200 ingegneri e 5.000 ore di lavoro, con il Ministero della Salute come principale beneficiario per un miglior tracciamento dei dati.

Aumento della Connettività Attraverso Cavi Sottomarini e Modernizzazione della Rete di Telecomunicazioni

Le rotte dei cavi sottomarini attraverso l’Egitto collegano Africa, Europa e Asia, rendendolo un punto di interconnessione strategico. Il paese ospita oltre 10 cavi sottomarini attivi con nuove rotte pianificate nel corridoio del Mar Rosso. Gli operatori di telecomunicazioni aggiornano l’infrastruttura nazionale per aumentare la capacità e ridurre la latenza. Questi miglioramenti attirano fornitori di cloud su larga scala e CDN globali per localizzare i servizi. L’aumento dell’uso di internet, soprattutto il consumo mobile-first, spinge la domanda di infrastrutture a bassa latenza. La posizione geografica centrale dell’Egitto supporta il suo ruolo nel routing multi-regione. Gli attori globali vedono l’Egitto come un corridoio digitale per l’espansione regionale. Aiuta a costruire una solida base per implementazioni edge e conformità alla sovranità dei dati.

Crescente Domanda di Progetti di Data Center Scalabili e Modulari per una Rapida Implementazione

Le soluzioni di data center modulari e prefabbricate stanno guadagnando terreno in Egitto grazie a tempi di installazione più rapidi e un migliore controllo dei costi. Gli operatori adottano progetti containerizzati o modulari per supportare picchi di domanda e crescita graduale. Queste unità integrano alimentazione, raffreddamento e infrastruttura IT in moduli standardizzati. Gli attori locali e regionali li preferiscono per ridurre i tempi di costruzione in aree con meno appaltatori qualificati. Le implementazioni modulari sono adatte agli operatori edge e di colocation che si espandono nelle città regionali. Il Mercato dell’Infrastruttura dei Data Center in Egitto abbraccia questo cambiamento per migliorare il time-to-market e ridurre i rischi operativi. Gli incentivi governativi per le zone industriali consentono una più rapida assegnazione del terreno per queste costruzioni modulari.

Iniziative Governative, Incentivi agli Investimenti e Zone Franche Attraggono Attori Globali dell’Infrastruttura

Le politiche governative incentivano gli investimenti nei data center attraverso esenzioni fiscali, esenzioni daziarie e assegnazione di terreni nelle zone economiche. L’Agenzia per lo Sviluppo dell’Industria della Tecnologia dell’Informazione (ITIDA) supporta gli investimenti privati nell’hosting di dati e nei servizi digitali. La politica delle zone franche dell’Egitto consente la proprietà straniera al 100% e la rimpatrio dei profitti. Le partnership locali con i fornitori di servizi semplificano l’accesso all’energia per i data center. Le aziende globali collaborano con partner egiziani per navigare nei processi normativi e relativi ai servizi. Il Mercato dell’Infrastruttura dei Data Center in Egitto beneficia di queste riforme che riducono i rischi degli investimenti e accelerano l’implementazione. Gli attori multinazionali vedono l’Egitto come una base scalabile per operazioni pan-africane e mediorientali.

- Ad esempio, l’iniziativa Digital Egypt ha lanciato 20 centri di innovazione entro la fine del 2023, uno per ogni governatorato, per promuovere la leadership tecnologica.

Tendenze di Mercato

Aumento dell’Adozione dell’Integrazione delle Energie Rinnovabili e dei Sistemi di Raffreddamento ad Alta Efficienza Energetica

Gli operatori nel mercato delle infrastrutture dei data center in Egitto integrano sistemi solari fotovoltaici e ibridi per ridurre la dipendenza dalla rete elettrica. L’aumento dei costi energetici e gli obiettivi di riduzione delle emissioni di carbonio incoraggiano l’uso di energia verde nelle nuove costruzioni di data center. L’integrazione solare è fattibile grazie all’elevata irradiazione nelle zone industriali e desertiche. I fornitori di infrastrutture si concentrano su sistemi UPS ad alta efficienza, azionamenti a velocità variabile e raffreddamento a liquido. I sistemi liquido-aria e a immersione supportano una densità di rack superiore a 30 kW. Le piattaforme di gestione energetica guidate dall’intelligenza artificiale ottimizzano il raffreddamento e il bilanciamento del carico. La conformità all’energia verde migliora le valutazioni ESG e attira capitali focalizzati sul clima. La sostenibilità diventa centrale per la competitività a lungo termine delle infrastrutture.

I data center Edge e le strutture di hosting regionali guadagnano slancio nelle città secondarie

Il dispiegamento Edge accelera a Suez, Alessandria e Assiut per supportare servizi sensibili alla latenza. Queste micro strutture ospitano CDN, piattaforme IoT e applicazioni di contenuti locali. Gli operatori di telecomunicazioni guidano l’espansione Edge con unità micro-modulari vicino alle stazioni base mobili. I servizi finanziari e le piattaforme di e-learning cercano elaborazione dati localizzata per soddisfare esigenze normative e di velocità. Il mercato delle infrastrutture dei data center in Egitto supporta questo con design modulari prefabbricati e piattaforme Edge containerizzate. Questi formati riducono i tempi di installazione e il CAPEX. Terreni a basso costo e crescente domanda di dati nelle zone regionali sostengono il passaggio verso infrastrutture distribuite.

La spinta alla localizzazione dei dati e le normative di conformità incoraggiano la crescita dello storage locale

L’Egitto applica rigidi standard di conformità ai sensi della legge sulla protezione dei dati personali. Le imprese devono elaborare localmente i dati sensibili dei clienti, aumentando la domanda di strutture di hosting conformi. Le agenzie governative richiedono la residenza egiziana per le piattaforme cloud che memorizzano dati pubblici. Le aziende internazionali collaborano con operatori locali di data center per rispettare le regole mantenendo i livelli di servizio. Il mercato delle infrastrutture dei data center in Egitto allinea il design delle infrastrutture per soddisfare gli standard di classificazione dei dati, crittografia e tracciabilità degli audit. Gli operatori investono in aggiornamenti di sicurezza fisica e logica per attrarre l’hosting di carichi di lavoro sensibili. Questa tendenza supporta la crescita della colocation e del cloud ibrido nei settori bancario, sanitario e governativo.

La crescita dell’ecosistema di interconnessione e carrier-neutral guida le rampe di accesso al cloud

Le strutture carrier-neutral emergono in tutto il Cairo e nei nuovi parchi digitali, offrendo rampe di accesso diretto al cloud e cross-connect. Questi hub di interconnessione consentono l’accesso a bassa latenza alle piattaforme Microsoft Azure, AWS e Google Cloud. Le imprese cercano di ridurre i costi di trasferimento dati e ottimizzare le prestazioni del cloud ibrido. L’adozione del cloud accelera mentre le aziende digitalizzano gli stack ERP, CRM e di analisi. Gli operatori di data center si differenziano attraverso tessuti di rete densi e politiche di interconnessione neutrali. Il mercato delle infrastrutture dei data center in Egitto si evolve per soddisfare queste esigenze espandendo le opzioni di cross-connect e gli scambi di peering. Questa tendenza rafforza la posizione dell’Egitto come nodo di interconnessione cloud per il Nord e l’Est Africa.

Sfide del mercato

I costi energetici elevati e le preoccupazioni sulla affidabilità della rete aumentano l’incertezza operativa per gli investitori

La disponibilità di energia rimane un vincolo chiave nel mercato delle infrastrutture dei data center in Egitto, in particolare nelle città regionali. Gli operatori affrontano tariffe elevate per i servizi pubblici, limitando la competitività dei costi nelle costruzioni su larga scala. Nonostante i miglioramenti, le interruzioni continuano a influenzare l’affidabilità della rete in alcune aree. I sistemi di backup come generatori diesel e accumulo di batterie aumentano il CAPEX e la complessità operativa. La progettazione dell’infrastruttura deve tenere conto della ridondanza, della correzione del fattore di potenza e delle perdite di distribuzione. La necessità di sottostazioni ad alta tensione e alimentatori dedicati aggiunge ritardi alla costruzione. La chiarezza normativa sul trasporto di energia rinnovabile è limitata. Questi rischi influenzano la fiducia degli investitori e ritardano i tempi di ingresso per i player hyperscale.

Limitato Bacino di Talenti Locali per Ruoli di Progettazione, Ingegneria e Operazione dei Data Center

La carenza di forza lavoro qualificata rappresenta un ostacolo strutturale per la crescita dei data center in Egitto. Esistono lacune di talento nell’ingegneria elettrica, nella progettazione di sistemi HVAC e nell’architettura di rete. Gli operatori affrontano difficoltà nel reclutare personale certificato per i data center e project manager esperti. I programmi di formazione sono in ritardo rispetto agli standard internazionali nei sistemi di alimentazione, nella cybersecurity e nelle operazioni dei data center. Questo divario porta a una dipendenza da espatriati o specialisti esterni, aumentando i costi. Le imprese ritardano la costruzione a causa di problemi di qualità dei contrattisti o lacune nella supervisione. Il mercato delle infrastrutture dei data center in Egitto richiede investimenti a lungo termine in istruzione e certificazioni. Le partnership con università e istituti professionali sono essenziali per colmare questo divario.

Opportunità di Mercato

L’aumento dell’adozione del cloud e la crescita dei servizi digitali sbloccano nuova domanda di hosting e colocation

L’espansione del cloud pubblico da parte di AWS, Microsoft e Huawei alimenta la domanda di hosting nei settori finanziario, delle telecomunicazioni e dell’istruzione. Le imprese egiziane adottano piattaforme SaaS e PaaS per modernizzare i sistemi principali. Le startup e le piattaforme di e-commerce richiedono colocation scalabili e recupero di emergenza. Il mercato delle infrastrutture dei data center in Egitto consente questo cambiamento attraverso strutture a livelli con scalabilità on-demand. Prezzi flessibili per rack e interconnessioni carrier-neutral attraggono PMI e aziende fintech.

L’integrazione regionale con i corridoi digitali africani e mediorientali rafforza il valore strategico

La posizione e la connettività dell’Egitto creano opportunità per diventare un hub digitale regionale. Le iniziative che collegano l’Egitto all’Africa orientale e al Golfo tramite corridoi in fibra migliorano la rilevanza del mercato. Il supporto del governo per le zone economiche digitali vicino a porti e confini aumenta la domanda di infrastrutture. Posiziona l’Egitto come hub preferito per il routing digitale transcontinentale e i servizi cloud.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in Egitto è dominato dai segmenti di infrastruttura elettrica e meccanica. L’infrastruttura elettrica rappresenta la quota maggiore a causa del ruolo critico nel garantire il tempo di attività. I sistemi meccanici, in particolare le unità di raffreddamento, seguono da vicino poiché l’efficienza termica diventa vitale nel clima dell’Egitto. Le infrastrutture IT e di rete stanno crescendo costantemente, guidate dalla domanda di implementazioni edge e hyperscale. I componenti civili e architettonici giocano un ruolo nei design modulari e prefabbricati, con cicli di implementazione più rapidi che suscitano interesse.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il segmento, supportati dalla domanda diffusa di ridondanza energetica. I sistemi di accumulo di energia a batteria (BESS) stanno guadagnando terreno a causa dei problemi di affidabilità della rete e dell’integrazione delle energie rinnovabili. Gli interruttori di trasferimento e i quadri elettrici sono essenziali per l’efficienza del cambio di alimentazione. Le unità di distribuzione dell’energia (PDU) sono standard in tutte le dimensioni delle strutture. La connettività alla rete elettrica rimane un’area centrale di investimento sia nelle città urbane che secondarie. L’infrastruttura digitale in crescita dell’Egitto richiede sistemi elettrici scalabili e ad alta efficienza per supportare la crescita del carico a lungo termine.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano a causa delle alte temperature ambientali. I sistemi di contenimento migliorano la gestione termica e l’efficienza energetica. I refrigeratori, in particolare quelli raffreddati ad aria, vedono un’adozione nelle costruzioni hyperscale e di colocation. Pompe e sistemi di tubazioni formano l’infrastruttura di supporto centrale per i sistemi raffreddati a liquido. Gli operatori preferiscono sempre più configurazioni di raffreddamento modulari per gestire diverse densità di rack. Questo segmento riflette le esigenze climatiche dell’Egitto e le strategie di ottimizzazione energetica.

Per Civile / Strutturale & Architettonico

I sistemi modulari e prefabbricati guidano questo segmento, consentendo un rapido dispiegamento e controllo dei costi. Le superstrutture che utilizzano telai in acciaio o cemento dominano le costruzioni hyperscale. La preparazione del sito, gli involucri degli edifici e i pavimenti rialzati sono essenziali in tutte le strutture. Le regole di zonizzazione dell’Egitto e i layout dei parchi industriali influenzano le scelte di fondazione e struttura. Il mercato integra sempre più la prefabbricazione per ridurre i tempi di costruzione e migliorare la scalabilità.

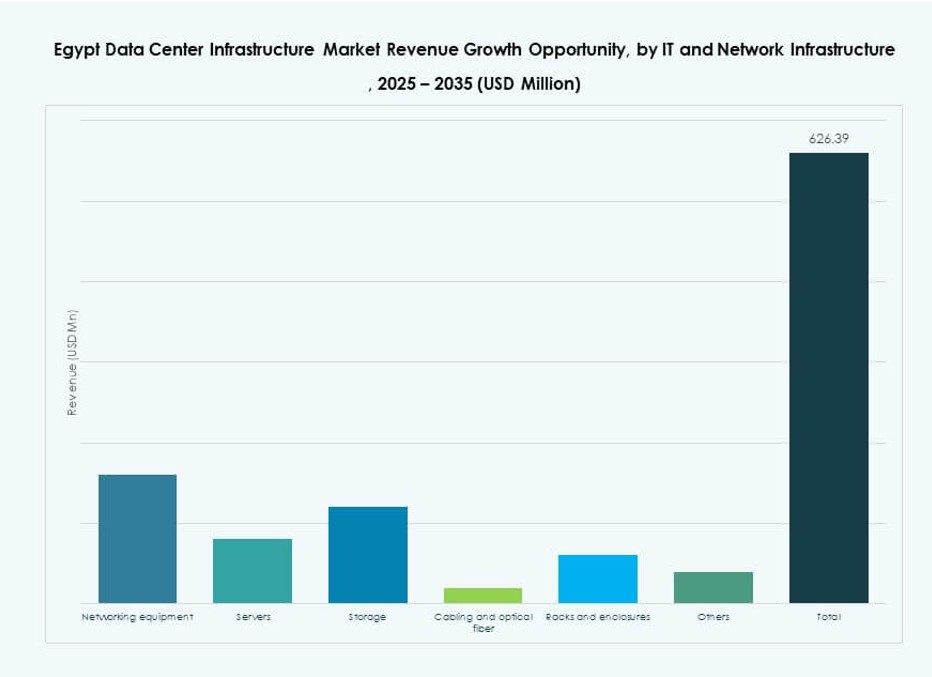

Per Infrastruttura IT & di Rete

Le apparecchiature di rete e i rack rappresentano la quota maggiore, seguiti da server e storage. La fibra ottica e il cablaggio strutturato crescono costantemente a causa dell’adozione del cloud e delle esigenze di larghezza di banda. Le aziende e gli operatori di telecomunicazioni richiedono stack IT scalabili e ad alte prestazioni. La modularità delle apparecchiature e l’efficienza energetica sono criteri di acquisto chiave. Le costruzioni infrastrutturali dell’Egitto si allineano con le tendenze globali dell’architettura dei data center.

Per Tipo di Data Center

I data center di colocation dominano in Egitto a causa della domanda da parte di PMI, banche e piattaforme cloud. Le costruzioni hyperscale stanno aumentando, supportate da operatori globali e regionali. I data center aziendali sono in declino poiché le aziende si spostano verso modelli ospitati o ibridi. I data center edge crescono nelle città secondarie per servire applicazioni locali e contenuti. Il mix riflette l’economia digitale in maturazione dell’Egitto e la prontezza al cloud.

Per Modello di Consegna

Il design-build/EPC guida, offrendo soluzioni end-to-end con controllo della velocità e della qualità. Le opzioni turnkey e modulari costruite in fabbrica guadagnano popolarità per costruzioni edge e regionali. I modelli di retrofit e aggiornamento sono utilizzati nelle strutture aziendali più vecchie. La gestione della costruzione è comune per grandi partenariati pubblico-privato. Il mercato favorisce modelli di consegna che riducono il tempo per il servizio.

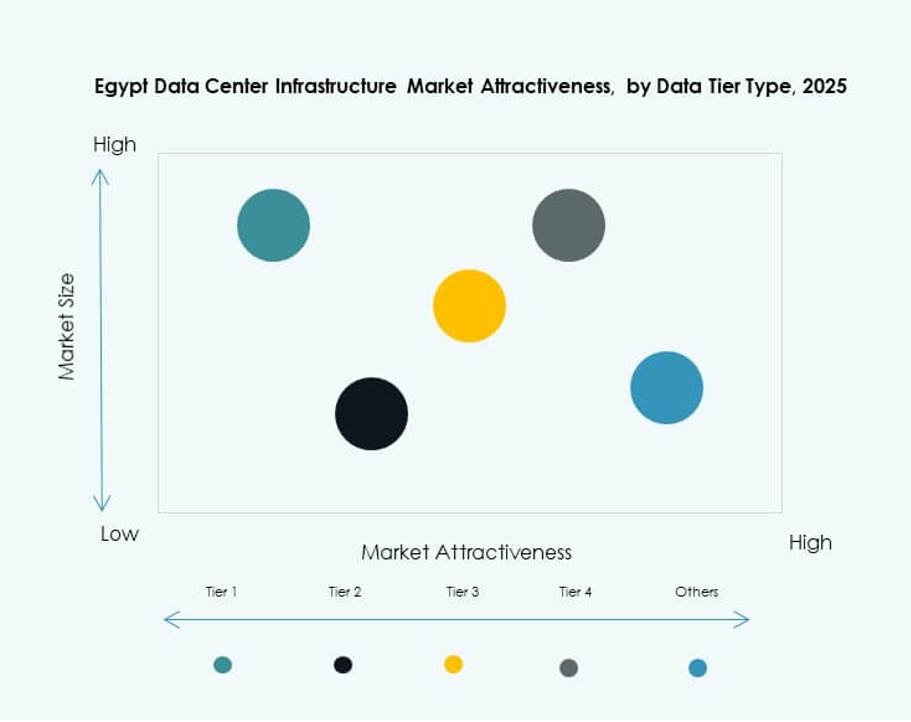

Per Tipo di Tier

I data center Tier 3 detengono la quota di mercato più grande, bilanciando costo e ridondanza. Il Tier 4 sta guadagnando adozione nei segmenti finanziario e hyperscale che richiedono tolleranza ai guasti completa. Il Tier 2 rimane rilevante per le configurazioni aziendali e edge regionali. Il Tier 1 è utilizzato in applicazioni limitate con basse esigenze di uptime. Il mix di tier si allinea con le aspettative di sensibilità e disponibilità dei dati in evoluzione dell’Egitto.

Approfondimenti Regionali

Il Cairo guida con una quota del 64% grazie alla connettività, alla domanda delle imprese e al supporto governativo

Il Cairo è il fulcro principale nel mercato dell’infrastruttura dei data center in Egitto, trainato da una popolazione densa, dalla presenza di imprese e da una connettività superiore. La città ospita la maggior parte dei data center hyperscale, di colocation e supportati dal governo. La vicinanza alle dorsali delle telecomunicazioni e ai cavi sottomarini aumenta la capacità. Le principali università, istituzioni finanziarie e ministeri guidano l’hosting localizzato. Le normative urbanistiche e l’infrastruttura del Cairo supportano strutture su larga scala. Rappresenta il 64% del mercato totale grazie alla sua importanza strategica.

- Ad esempio, la struttura hyperscale di NEOIX nella Nuova Capitale Amministrativa vicino al Cairo offre una capacità iniziale di 150MW, espandibile a 500MW, con il raffreddamento nel deserto che riduce il consumo energetico del 60%.

Alessandria e Porto Said detengono il 22% del mercato, agendo come zone emergenti di edge e interconnessione

Alessandria e Porto Said beneficiano delle stazioni di atterraggio dei cavi, della vicinanza all’Europa e della crescente base di imprese. Queste città vedono un aumento della distribuzione di data center modulari e edge. I loro porti supportano anche le esigenze di dati industriali e logistici. Gli investitori preferiscono queste aree per hub di distribuzione regionale e nodi di consegna dei contenuti. Le zone digitali basate sui porti attraggono investimenti infrastrutturali con i benefici delle zone franche. Insieme, rappresentano il 22% del mercato infrastrutturale egiziano.

- Ad esempio, Telecom Egypt ha posato il cavo sottomarino SEA-ME-WE-6 a Porto Said, fornendo 12,6 Tbps per coppia di fibre su 10 coppie per un’interconnessione migliorata.

Altre regioni rappresentano il 14% della quota, con crescita guidata dalla domanda di istruzione, telecomunicazioni e settore pubblico

Assiut, Suez e altre città interne sono località emergenti per l’hosting localizzato. Gli operatori di telecomunicazioni distribuiscono strutture containerizzate per servizi mobili e carichi di lavoro IoT. Il governo spinge per la digitalizzazione nell’istruzione, nella sanità e nella governance locale, alimentando la domanda regionale. La disponibilità di energia e i costi del terreno supportano l’espansione futura in queste zone. Il mercato dell’infrastruttura dei data center in Egitto vede una crescita costante al di fuori delle grandi città man mano che i servizi digitali penetrano in nuovi demografici. Queste regioni detengono collettivamente una quota del 14%.

Approfondimenti Competitivi:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Impresa

Il mercato delle infrastrutture dei data center in Egitto presenta un mix competitivo di attori locali e globali. Telecom Egypt ed Elsewedy Data Centers guidano lo sviluppo delle infrastrutture locali con il supporto del governo e beni di connettività nazionale. Aziende globali come Schneider Electric, Huawei e Vertiv offrono sistemi di alimentazione e raffreddamento critici per costruzioni di livello Tier III e Tier IV. Operatori basati nel Golfo come Khazna e G42 puntano all’Egitto per l’espansione regionale grazie ai suoi punti di approdo dei cavi e alla portata geografica. Fornitori di tecnologia come Cisco, HPE e Huawei forniscono infrastrutture di rete, storage e IT. Supporta la crescita attraverso partenariati pubblico-privato, alleanze con fornitori e strategie di costruzione modulare. La competizione di mercato si concentra sull’efficienza energetica, la scalabilità e la densità di interconnessione. Gli attori globali entrano attraverso joint venture o partenariati locali per soddisfare le esigenze di conformità e velocità di implementazione.

Sviluppi Recenti:

- A settembre 2025, Telecom Egypt (TE Data) ha ricevuto l’approvazione preliminare del consiglio per l’acquisizione da parte di Helios Investment Partners di una quota del 75-80% in una sussidiaria che possiede il data center Regional Data Hub (RDH) al Cairo, valutato tra $177-260 milioni, con Telecom Egypt che mantiene il 20-25%.

- A dicembre 2024, Africa50 ha investito $15 milioni in Raya Data Center (RDC), un importante fornitore egiziano, per supportare l’espansione dei suoi data center Tier III al Cairo in risposta alla crescente domanda nell’economia digitale.

- A settembre 2024, Orange Business ha completato le prime fasi dell’infrastruttura del data center per Grifols Egypt for Plasma Derivatives (GEPD) nella Nuova Capitale Amministrativa dell’Egitto, fornendo servizi di colocation insieme all’infrastruttura di comunicazione.