Sammanfattning:

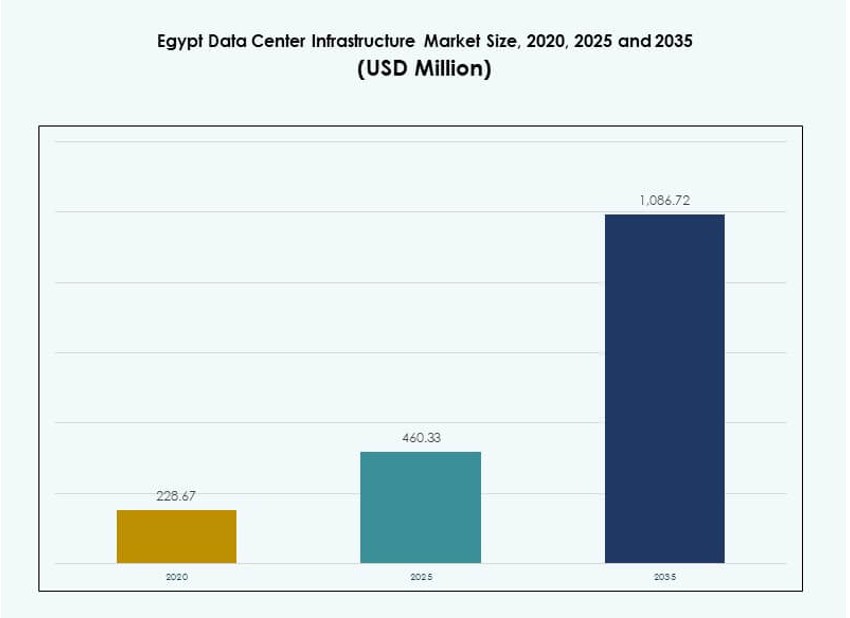

Marknadsstorleken för Egyptens datacenterinfrastruktur värderades till 228,67 miljoner USD år 2020, växte till 460,33 miljoner USD år 2025 och förväntas nå 1 086,72 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,85% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Egyptens datacenterinfrastruktur 2025 |

460,33 miljoner USD |

| Egyptens datacenterinfrastruktur, CAGR |

8,85% |

| Marknadsstorlek för Egyptens datacenterinfrastruktur 2035 |

1 086,72 miljoner USD |

Marknadstillväxten drivs av ökande digital transformation, efterfrågan på datalokalisering och expansion av molntjänster. Företag och offentliga institutioner investerar i skalbar infrastruktur för att stödja applikationer med hög volym. Teknologianvändningen sträcker sig över modulära datacenter, energieffektiv kylning och AI-drivna hanteringsverktyg. Investerare ser Egypten som en strategisk knutpunkt tack vare dess läge, robusta undervattenskabelnätverk och regional digital tillväxt. Innovation inom edge-distribution och prefabricerade system förbättrar ytterligare projekttidslinjer och kostnadskontroll.

Kairo leder marknaden tack vare stark efterfrågan från företag, telekomnärvaro och överlägsen sammankopplingsåtkomst. Alexandria och Port Said framträder som edge- och colocation-zoner, som drar nytta av närheten till kabelanslutningspunkter och hamnbaserad logistik. Inlandregioner som Assiut och Suez bevittnar mindre distributioner stödda av utbildning, regeringen och utökad mobilanslutning. Regional diversifiering stöder bredare digital åtkomst och infrastrukturresiliens över hela landet.

Marknadsdynamik:

Marknadsdrivkrafter

Växande digital transformation över företag och offentliga sektorer driver infrastrukturutbyggnad

Marknaden för Egyptens datacenterinfrastruktur upplever stark efterfrågan från företagsdigitalisering och modernisering av den offentliga sektorn. Nationella strategier som Egypt Vision 2030 stödjer IT-infrastrukturuppgraderingar över statliga myndigheter, sjukvård och utbildning. Organisationer implementerar privata och hybrida moln för att hantera ökande datamängder. Lokala företag strävar efter att minska latens och förbättra datasuveränitet. Efterfrågan på offentliga moln fortsätter att öka från e-handel, telekom och digitala banksektorer. Infrastruktursleverantörer investerar i skalbara plattformar för att betjäna framtida arbetsbelastningar. Kairo leder adoptionen, men regionala städer följer med mindre distributioner. Marknaden skapar långsiktigt värde för investerare som riktar in sig på skalbar digital infrastruktur.

- Till exempel lanserade Egypten sitt största Data- och Molnberäkningscenter (P1) i april 2024 på 23 500 kvadratmeter, med över 1 200 ingenjörer och 5 000 arbetstimmar, där Hälsoministeriet är en viktig förmånstagare för förbättrad dataspårning.

Ökad Anslutning Genom Undervattenskablar och Modernisering av Telekom-backbone

Undervattenskabelrutter genom Egypten kopplar samman Afrika, Europa och Asien, vilket gör det till en strategisk anslutningspunkt. Landet har över 10 aktiva undervattenskablar med nya rutter planerade i Röda havets korridor. Telekomoperatörer uppgraderar nationell backbone-infrastruktur för att öka kapaciteten och minska latensen. Dessa förbättringar lockar hyperskaliga molnleverantörer och globala CDN:er att lokalisera tjänster. Växande internetanvändning, särskilt mobilförst konsumtion, driver efterfrågan på infrastruktur med låg latens. Egyptens centrala geografi stöder dess roll i multiregional routning. Globala aktörer ser Egypten som en digital korridor för regional expansion. Det hjälper till att bygga en stark grund för edge-implementeringar och efterlevnad av datasuveränitet.

Ökad Efterfrågan på Skalbara och Modulära Datacenterdesigner för Snabb Implementering

Modulära och prefabricerade datacenterlösningar får fotfäste i Egypten på grund av snabbare installationstider och bättre kostnadskontroll. Operatörer antar containeriserade eller modulära designer för att stödja efterfrågetoppar och fasad tillväxt. Dessa enheter integrerar ström, kylning och IT-infrastruktur i standardiserade moduler. Lokala och regionala aktörer föredrar dem för att minska byggtiden i områden med färre skickliga entreprenörer. Modulära implementeringar passar edge- och colocation-operatörer som expanderar till regionala städer. Egyptens Datacenterinfrastrukturmarknad omfamnar denna förändring för att förbättra time-to-market och minska operativa risker. Statliga incitament för industrizoner möjliggör snabbare markallokering för dessa modulära byggen.

Regeringsinitiativ, Investeringsincitament och Frizoner Lockar Globala Infrastrukturaktörer

Regeringspolitiken ger incitament för investeringar i datacenter genom skattebefrielser, tullbefrielser och markallokering i ekonomiska zoner. Information Technology Industry Development Agency (ITIDA) stödjer privata investeringar i datahosting och digitala tjänster. Egyptens frizonslagstiftning möjliggör 100% utländskt ägande och repatriering av vinster. Lokala partnerskap med energileverantörer förenklar strömtillgången för datacenter. Globala företag samarbetar med egyptiska partners för att navigera i reglerings- och energirelaterade processer. Egyptens Datacenterinfrastrukturmarknad drar nytta av dessa reformer som minskar riskerna för investeringar och påskyndar implementeringen. Multinationella aktörer ser Egypten som en skalbar bas för panafrikanska och Mellanöstern-operationer.

- Till exempel lanserade initiativet Digital Egypt 20 innovationscenter i slutet av 2023, ett per guvernement, för att främja teknologiskt ledarskap.

Marknadstrender

Ökad Användning av Förnybar Energiintegration och Energieffektiva Kylsystem

Operatörer på marknaden för datacenterinfrastruktur i Egypten integrerar solcells- och hybridsystem för att minska beroendet av elnätet. Stigande energikostnader och koldioxidmål uppmuntrar användningen av grön energi i nya datacenterbyggen. Solintegration är möjlig tack vare hög solstrålning i industriella och ökenområden. Infrastruktursleverantörer fokuserar på högpresterande UPS-system, variabla hastighetsdrivningar och vätskekylning. Vätska-till-luft och nedsänkningssystem stödjer rackdensitet över 30 kW. AI-drivna energihanteringsplattformar optimerar kylning och lastbalansering. Efterlevnad av grön energi förbättrar ESG-betyg och lockar klimatfokuserat kapital. Hållbarhet blir central för långsiktig infrastrukturkonkurrenskraft.

Edge-datacenter och regionala värdfaciliteter vinner mark i sekundära städer

Edge-distribution accelererar över Suez, Alexandria och Assiut för att stödja latenskänsliga tjänster. Dessa mikroföretag är värdar för CDN:er, IoT-plattformar och lokala innehållsapplikationer. Telekomaktörer leder edge-expansionen med mikromodulära enheter nära mobila basstationer. Finansiella tjänster och e-lärandeplattformar söker lokaliserad databehandling för att möta reglerings- och hastighetsbehov. Marknaden för datacenterinfrastruktur i Egypten stöder detta med modulära prefabricerade designer och containeriserade edge-plattformar. Dessa format minskar installationstid och CAPEX. Lågkostnadsmark och växande databehov i regionala zoner upprätthåller skiftet mot distribuerad infrastruktur.

Datalokalisering och efterlevnadsregler uppmuntrar tillväxt av lokal lagring

Egypten upprätthåller strikta efterlevnadsstandarder under lagen om skydd av personuppgifter. Företag måste bearbeta känsliga kunddata lokalt, vilket driver efterfrågan på efterlevnadsvänliga värdfaciliteter. Statliga myndigheter kräver egyptiskt medborgarskap för molnplattformar som lagrar offentliga data. Internationella företag samarbetar med lokala datacenteroperatörer för att följa reglerna samtidigt som de upprätthåller servicenivåer. Marknaden för datacenterinfrastruktur i Egypten anpassar infrastrukturdesign för att uppfylla standarder för dataklassificering, kryptering och granskningsspår. Operatörer investerar i fysiska och logiska säkerhetsuppgraderingar för att locka värdskap av känsliga arbetsbelastningar. Denna trend stödjer tillväxten av colocation och hybridmoln från bank-, hälso- och statliga vertikaler.

Interkonnektion och tillväxt av operatörsneutrala ekosystem driver molnanslutningar

Operatörsneutrala anläggningar dyker upp över Kairo och nya digitala parker, och erbjuder direkta molnanslutningar och korskopplingar. Dessa interkonnektionshubbar möjliggör låg latensåtkomst till Microsoft Azure, AWS och Google Cloud-plattformar. Företag strävar efter att minska datatransferkostnader och optimera hybridmolnprestanda. Molnanvändningen accelererar när företag digitaliserar ERP-, CRM- och analysstackar. Datacenteroperatörer differentierar sig genom täta nätverksstrukturer och neutrala interkonnektionspolicyer. Marknaden för datacenterinfrastruktur i Egypten utvecklas för att möta dessa krav genom att utöka korskopplingsalternativ och peeringutbyten. Denna trend stärker Egyptens position som en molninterkonnektionsnod för Nord- och Östafrika.

Marknadsutmaningar

Höga energikostnader och oro för nätverksstabilitet ökar den operativa osäkerheten för investerare

Tillgängligheten av el förblir en viktig begränsning på marknaden för datacenterinfrastruktur i Egypten, särskilt i regionala städer. Operatörer står inför höga elpriser, vilket begränsar kostnadskonkurrensen vid storskaliga byggen. Trots förbättringar påverkar avbrott fortfarande nätets tillförlitlighet i vissa områden. Reservsystem som dieselgeneratorer och batterilagring ökar CAPEX och operativ komplexitet. Infrastrukturdesign måste ta hänsyn till redundans, effektfaktorkorrigering och distributionsförluster. Behovet av högspänningsstationer och dedikerade matarkablar orsakar förseningar i byggandet. Regulatorisk klarhet kring förnybar elöverföring är begränsad. Dessa risker påverkar investerarnas förtroende och fördröjer inträdestider för hyperskaliga aktörer.

Begränsad lokal talangpool för design, ingenjörs- och driftroller i datacenter

Brist på kvalificerad arbetskraft utgör en strukturell flaskhals för tillväxten av datacenter i Egypten. Det finns kompetensbrister inom elektroteknik, design av HVAC-system och nätverksarkitektur. Operatörer har svårt att rekrytera datacenter-certifierad personal och erfarna projektledare. Utbildningsprogram ligger efter internationella standarder inom elsystem, cybersäkerhet och datacenterdrift. Denna brist leder till beroende av utländska eller outsourcade specialister, vilket ökar kostnaderna. Företag fördröjer utbyggnad på grund av entreprenörskvalitetsproblem eller övervakningsluckor. Marknaden för datacenterinfrastruktur i Egypten kräver långsiktiga investeringar i utbildning och certifieringar. Partnerskap med universitet och yrkesinstitut är nödvändiga för att stänga denna klyfta.

Marknadsmöjligheter

Ökad molnanvändning och tillväxt av digitala tjänster öppnar upp ny efterfrågan på hosting och colocation

Offentlig molnexpansion av AWS, Microsoft och Huawei driver efterfrågan på hosting inom finans, telekom och utbildning. Egyptiska företag antar SaaS- och PaaS-plattformar för att modernisera kärnsystem. Startups och e-handelsplattformar kräver skalbar colocation och katastrofåterställning. Marknaden för datacenterinfrastruktur i Egypten möjliggör denna förändring genom graderade anläggningar med skalning på begäran. Flexibla rackpriser och operatörsneutrala sammankopplingar lockar små och medelstora företag och fintech-företag.

Regional integration med afrikanska och mellanöstern digitala korridorer stärker strategiskt värde

Egyptens läge och anslutningsmöjligheter skapar möjligheter att bli en regional digital knutpunkt. Initiativ som kopplar Egypten till Östafrika och Gulfen via fiberkorridorer förbättrar marknadsrelevansen. Regeringsstöd för digitala ekonomizoner nära hamnar och gränser ökar efterfrågan på infrastruktur. Det positionerar Egypten som en föredragen knutpunkt för transkontinental digital routing och molntjänster.

Marknadssegmentering

Efter infrastrukturtyp

Marknaden för datacenterinfrastruktur i Egypten domineras av segmenten elektrisk och mekanisk infrastruktur. Elektrisk infrastruktur står för den största andelen på grund av dess kritiska roll i att säkerställa drifttid. Mekaniska system, särskilt kylaggregat, följer tätt efter eftersom termisk effektivitet blir avgörande i Egyptens klimat. IT- och nätverksinfrastruktur växer stadigt, drivet av efterfrågan på edge- och hyperskaliga distributioner. Civila och arkitektoniska komponenter spelar en roll i modulära och prefabricerade designer, med snabbare distributionscykler som väcker intresse.

Efter elektrisk infrastruktur

Avbrottsfri strömförsörjning (UPS) system leder segmentet, stödda av den utbredda efterfrågan på strömredundans. Batterilagringssystem (BESS) får dragkraft på grund av nätverksstabilitetsproblem och integration av förnybar energi. Överföringsbrytare och ställverk är avgörande för effektiv strömövergång. Strömfördelningsenheter (PDU) är standard i alla anläggningsstorlekar. Anslutning till det allmänna elnätet förblir ett kärnområde för investeringar i både urbana och sekundära städer. Egyptens växande digitala infrastruktur kräver skalbara, högpresterande elsystem för att stödja långsiktig belastningstillväxt.

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC och CRAH dominerar på grund av höga omgivningstemperaturer. Inneslutningssystem förbättrar termisk hantering och energieffektivitet. Kylare, särskilt luftkylda typer, ser adoption i hyperskaliga och kolokationsbyggen. Pumpar och rörsystem utgör kärnstödjande infrastruktur för vätskekylda system. Operatörer föredrar i allt högre grad modulära kylsystem för att hantera olika rackdensiteter. Detta segment speglar Egyptens klimatbehov och kraftoptimeringsstrategier.

Efter Civil / Strukturell & Arkitektonisk

Modulära och prefabricerade system leder detta segment, vilket möjliggör snabb distribution och kostnadskontroll. Superstrukturer med stål- eller betongramar dominerar hyperskaliga byggen. Platsförberedelse, byggnadsskal och upphöjda golv är väsentliga i alla anläggningar. Egyptens zonindelningsregler och industriparkslayouter påverkar grund- och strukturval. Marknaden integrerar i allt högre grad prefabricering för att minska byggtider och förbättra skalbarhet.

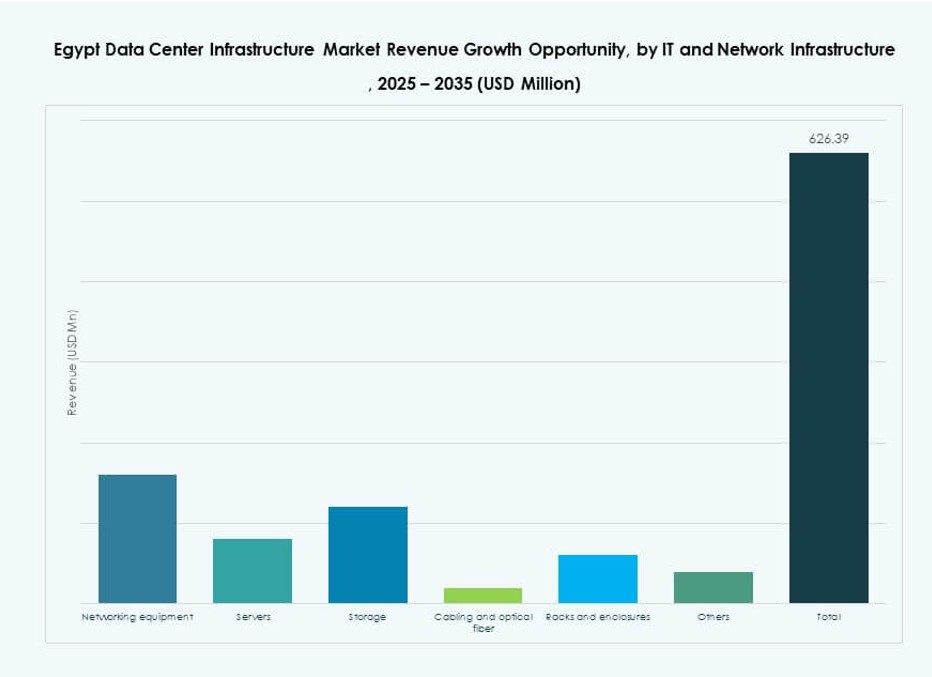

Efter IT & Nätverksinfrastruktur

Nätverksutrustning och rack representerar den största andelen, följt av servrar och lagring. Optisk fiber och strukturerad kabeldragning växer stadigt på grund av molnanvändning och bandbreddsbehov. Företags- och telekomaktörer kräver skalbara, högpresterande IT-stackar. Utrustningsmodularitet och energieffektivitet är viktiga inköpskriterier. Egyptens infrastrukturbyggen är i linje med globala datacenterarkitekturtrender.

Efter Datacentertyp

Kolokationsdatacenter dominerar i Egypten på grund av efterfrågan från små och medelstora företag, banker och molnplattformar. Hyperskaliga byggen ökar, stödda av globala och regionala aktörer. Företagsdatacenter minskar när företag övergår till hostade eller hybrida modeller. Edge-datacenter växer i sekundära städer för att betjäna lokala applikationer och innehåll. Blandningen speglar Egyptens mognande digitala ekonomi och molnberedskap.

Efter Leveransmodell

Design-bygg/EPC leder, och erbjuder helhetslösningar med hastighet och kvalitetskontroll. Nyckelfärdiga och modulära fabriksbyggda alternativ vinner popularitet för edge- och regionala byggen. Retrofit- och uppgraderingsmodeller används i äldre företagsanläggningar. Byggledning är vanligt för stora offentlig-privata partnerskap. Marknaden föredrar leveransmodeller som minskar tiden till tjänst.

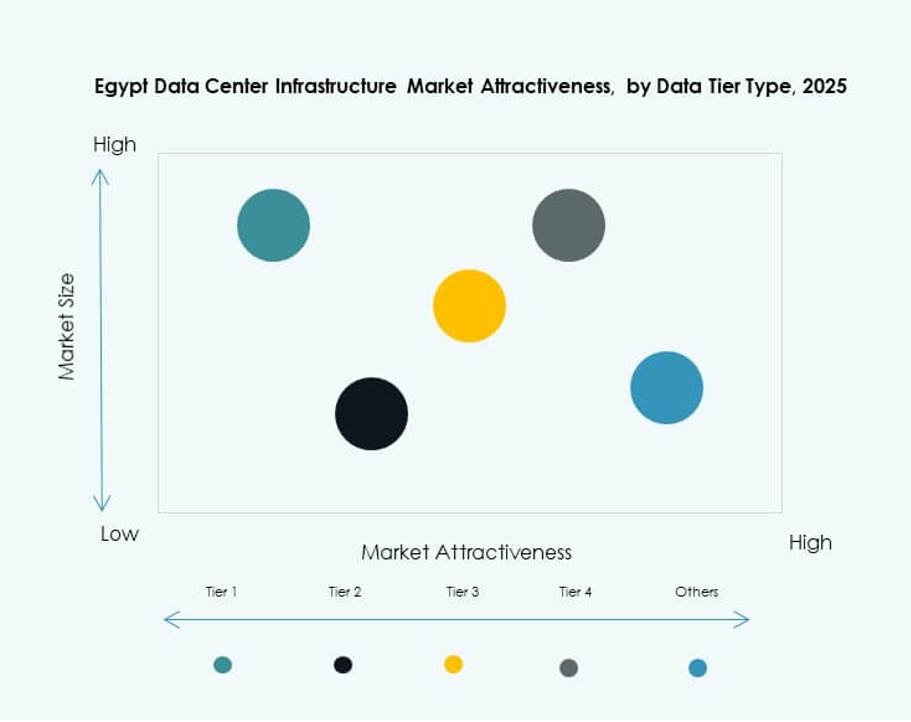

Efter Tier Typ

Tier 3-datacenter har den största marknadsandelen, och balanserar kostnad och redundans. Tier 4 får ökad adoption i finansiella och hyperskaliga segment som kräver full feltolerans. Tier 2 förblir relevant för företags- och regionala edge-installationer. Tier 1 används i begränsade applikationer med låga krav på drifttid. Tier-mixen är i linje med Egyptens utvecklande datakänslighet och tillgänglighetsförväntningar.

Regionala Insikter

Kairo Leder Med 64% Andel Tack vare Anslutning, Företagsbehov och Regeringsstöd

Kairo är den centrala navet i Egyptens Datacenterinfrastrukturmarknad, drivet av tät befolkning, företagsnärvaro och överlägsen anslutning. Staden är värd för de flesta hyperskala, colocation och regeringsstödda datacenter. Närhet till telekom-ryggraden och undervattenskablar ökar kapaciteten. Stora universitet, finansiella institutioner och ministerier driver lokaliserad hosting. Kairos zonindelningar och infrastruktur stödjer storskaliga anläggningar. Det står för 64% av den totala marknaden på grund av dess strategiska betydelse.

- Till exempel erbjuder NEOIX:s hyperskalaanläggning i den Nya Administrativa Huvudstaden nära Kairo en initial kapacitet på 150MW, utbyggbar till 500MW, med ökenkylning som minskar energianvändningen med 60%.

Alexandria och Port Said Har 22% Marknadsandel, Verkar som Framväxande Edge- och Interkonnektionszoner

Alexandria och Port Said drar nytta av kabel-landningsstationer, närhet till Europa och växande företagsbas. Dessa städer ser en ökande utplacering av modulära och edge-datacenter. Deras hamnar stöder också industriella och logistikdatakrav. Investerare föredrar dessa områden för regionala distributionsnav och innehållsleveransnoder. Hamnbaserade digitala zoner lockar infrastrukturinvesteringar med fördelar i fri zon. Tillsammans representerar de 22% av Egyptens infrastrukturmarknad.

- Till exempel landade Telecom Egypt SEA-ME-WE-6 undervattenskabeln i Port Said, vilket levererar 12,6 Tbps per fiberpar över 10 par för förbättrad interkonnektion.

Andra Regioner Står för 14% Andel, Med Tillväxt Drivet av Utbildning, Telekom och Offentlig Sektor Efterfrågan

Assiut, Suez och andra inlandstäder är framväxande platser för lokaliserad hosting. Telekomoperatörer distribuerar containeriserade anläggningar för mobiltjänster och IoT-arbetsbelastningar. Regeringens satsningar på digitalisering inom utbildning, hälsovård och lokal styrning driver regional efterfrågan. Tillgång till el och markkostnader stödjer framtida expansion i dessa zoner. Egyptens Datacenterinfrastrukturmarknad ser stadig tillväxt utanför större städer när digitala tjänster når nya demografier. Dessa regioner har tillsammans en andel på 14%.

Konkurrensinsikter:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion

Den egyptiska marknaden för datacenterinfrastruktur har en konkurrensmix av lokala och globala aktörer. Telecom Egypt och Elsewedy Data Centers leder den lokala infrastrukturutvecklingen med statligt stöd och nationella anslutningstillgångar. Globala företag som Schneider Electric, Huawei och Vertiv erbjuder kraft- och kylsystem som är kritiska för Tier III- och Tier IV-byggen. Operatörer baserade i Gulfen, såsom Khazna och G42, riktar sig mot Egypten för regional expansion på grund av dess kabelanslutningspunkter och geografiska räckvidd. Teknikleverantörer inklusive Cisco, HPE och Huawei tillhandahåller nätverk, lagring och IT-infrastruktur. Det stödjer tillväxt genom offentlig-privata partnerskap, leverantörsallianser och modulära byggstrategier. Marknadskonkurrensen fokuserar på energieffektivitet, skalbarhet och sammankopplingsdensitet. Globala aktörer går in genom joint ventures eller lokala partnerskap för att uppfylla krav på efterlevnad och distributionshastighet.

Senaste utvecklingen:

- I september 2025 fick Telecom Egypt (TE Data) preliminärt styrelsegodkännande för att Helios Investment Partners skulle förvärva en andel på 75-80% i ett dotterbolag som äger dess Regional Data Hub (RDH) datacenter i Kairo, värderat till cirka 177-260 miljoner dollar, med Telecom Egypt som behåller 20-25%.

- I december 2024 investerade Africa50 15 miljoner dollar i Raya Data Center (RDC), en ledande egyptisk leverantör, för att stödja expansionen av dess Tier III-datacenter i Kairo mitt i den växande efterfrågan inom den digitala ekonomin.

- I september 2024 slutförde Orange Business de första faserna av datacenterinfrastruktur för Grifols Egypt for Plasma Derivatives (GEPD) i Egyptens nya administrativa huvudstad, och tillhandahöll colocation-tjänster tillsammans med kommunikationsinfrastruktur.