Resumen ejecutivo:

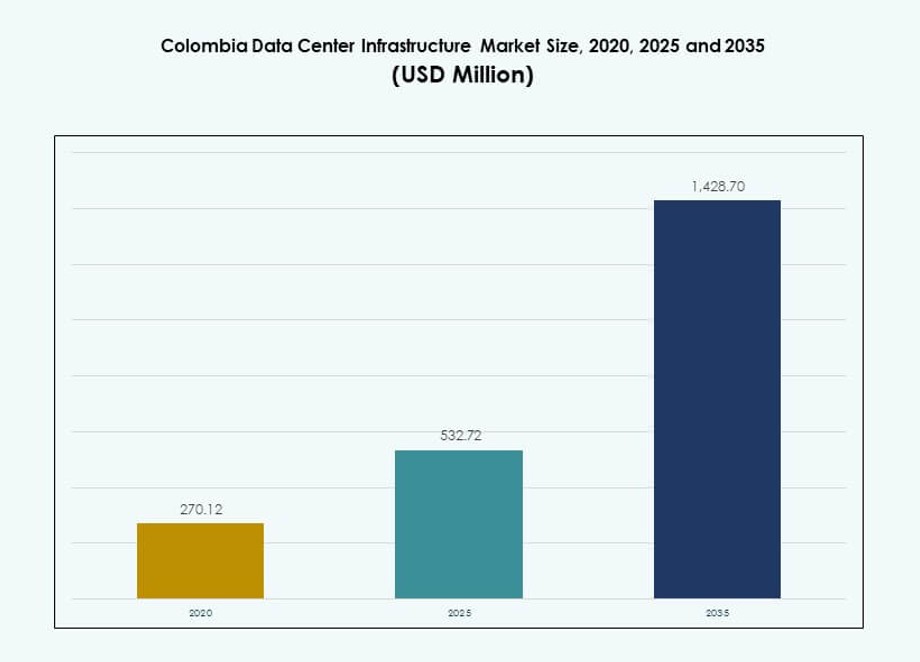

El tamaño del mercado de infraestructura de centros de datos en Colombia se valoró en USD 270.12 millones en 2020, alcanzando USD 532.72 millones en 2025 y se anticipa que llegará a USD 1,428.70 millones para 2035, con un CAGR del 10.30% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Colombia 2025 |

USD 532.72 Millones |

| Mercado de Infraestructura de Centros de Datos en Colombia, CAGR |

10.30% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Colombia 2035 |

USD 1,428.70 Millones |

La fuerte demanda de computación en la nube, digitalización empresarial y servicios de colocación segura está impulsando las inversiones en infraestructura en toda Colombia. Las empresas buscan instalaciones con baja latencia, neutrales en cuanto a operadores y eficientes en energía para apoyar cargas de trabajo críticas. La innovación en energía, refrigeración y construcción modular está reduciendo el tiempo de implementación y los costos. El enfoque estratégico en el alojamiento soberano de datos, junto con la claridad regulatoria y el interés de los inversores, hace que el mercado sea atractivo para actores globales y regionales que buscan escalar operaciones en América Latina.

Bogotá sigue siendo el centro dominante debido a sus fuertes redes de fibra, densidad empresarial e iniciativas digitales gubernamentales. Medellín está emergiendo como un clúster tecnológico y de ciudad inteligente, atrayendo inversiones en centros de datos de borde y modulares. Ciudades costeras como Barranquilla están ganando tracción debido al acceso a cables submarinos, expandiendo el alcance digital. Estos desarrollos regionales fortalecen la resiliencia geográfica y apoyan los objetivos nacionales de infraestructura de datos.

Dinámica del Mercado:

Impulsores del Mercado

Expansión de la Computación en la Nube y Demanda de Transformación Digital Empresarial

El mercado de infraestructura de centros de datos en Colombia se beneficia de la rápida adopción de servicios en la nube. Las empresas migran cargas de trabajo de sistemas locales a entornos escalables. Las instituciones financieras requieren plataformas de alojamiento seguras y conformes. Las empresas minoristas y de comercio electrónico dependen de un tiempo de actividad confiable para los canales digitales. Los operadores de telecomunicaciones expanden la capacidad de backend para soportar el crecimiento del tráfico de datos. Los programas de digitalización del sector público aumentan las necesidades nacionales de procesamiento de datos. Las empresas valoran el alojamiento de proximidad para reducir la latencia. Los inversores ven la visibilidad de la demanda estable como una ventaja a largo plazo.

- Por ejemplo, Equinix BG2 en Bogotá abarca aproximadamente 32,000 pies cuadrados (2,900 m²) y su fase inicial soporta alrededor de 550 gabinetes, con espacio para expandirse a aproximadamente 1,100 gabinetes en fases posteriores. Esta instalación fortalece la infraestructura de datos de Colombia y apoya las necesidades de implementación empresarial y en la nube.

Aumento de la Adopción de Sistemas de Infraestructura Eficientes en Energía y Resilientes

La eficiencia energética impulsa las decisiones de inversión en infraestructura en toda Colombia. Los operadores implementan tecnologías avanzadas de gestión de energía y refrigeración. Los altos costos de electricidad fomentan la optimización de la efectividad del uso de energía. Los sistemas de respaldo de energía ganan prioridad para garantizar la continuidad del negocio. La integración de energías renovables apoya los objetivos de sostenibilidad. Los proveedores de equipos se centran en diseños modulares y escalables. Estas mejoras reducen el riesgo operativo para los operadores. Los inversores prefieren activos con menores costos operativos a largo plazo.

- Por ejemplo, GTD El Poblado en Medellín es un centro de datos certificado Tier III con un tamaño total de edificio de 1,200 m² y 271 m² de espacio blanco completamente construido para alojar equipos de TI críticos. La instalación utiliza redundancia N+1 en toda la infraestructura de energía y refrigeración para apoyar operaciones confiables y alta disponibilidad para cargas de trabajo empresariales y en la nube.

Crecimiento en el Despliegue de Instalaciones de Colocación y Neutralidad de Operadores

La demanda de colocación crece entre empresas medianas y grandes. Las compañías prefieren infraestructura compartida para limitar la exposición de capital. Las instalaciones neutrales de operadores soportan la conectividad de múltiples redes. Este modelo mejora la redundancia y la flexibilidad del servicio. Los proveedores de nube internacionales se asocian con operadores locales. El Mercado de Infraestructura de Centros de Datos en Colombia gana profundidad con este ecosistema. Fortalece la disponibilidad de servicios para clientes regionales. Los inversores valoran los modelos de ingresos recurrentes de los contratos de colocación.

Apoyo de Políticas Gubernamentales y Requisitos de Soberanía de Datos

Las regulaciones nacionales fomentan el alojamiento de datos local. Las instituciones públicas priorizan la infraestructura doméstica para datos sensibles. Las necesidades de cumplimiento impulsan la demanda de instalaciones certificadas. La estabilidad política apoya la inversión privada en infraestructura. Los marcos de permisos locales muestran una mejora gradual. Los desarrolladores de infraestructura obtienen una visibilidad más clara de los proyectos. Estos factores reducen el riesgo de entrada para nuevos actores. La alineación de políticas a largo plazo apoya las entradas de capital.

Tendencias del Mercado

Cambio hacia Modelos de Construcción de Centros de Datos Modulares y Prefabricados

Los operadores adoptan la construcción modular para acortar los plazos de implementación. Los componentes prefabricados mejoran el control de calidad de la construcción. Este enfoque limita la dependencia de mano de obra en el sitio. La expansión se vuelve más rápida y predecible. Las instalaciones modulares apoyan adiciones de capacidad por fases. La visibilidad de costos mejora para los desarrolladores. El Mercado de Infraestructura de Centros de Datos en Colombia refleja este cambio estructural. Los inversores prefieren estrategias de construcción escalables.

Mayor Enfoque en Centros de Datos de Borde Cerca de los Centros de Demanda

Las instalaciones de borde ganan relevancia para aplicaciones sensibles a la latencia. La entrega de contenido y los servicios fintech impulsan esta tendencia. Las ciudades regionales requieren procesamiento de datos localizado. Los operadores despliegan instalaciones más pequeñas cerca de los usuarios. Este modelo apoya casos de uso de ciudades inteligentes e IoT. La resiliencia de la red mejora a través de una arquitectura distribuida. Los participantes del mercado ajustan sus estrategias de ubicación. La asignación de capital se desplaza hacia activos descentralizados.

Aumento del Uso de Herramientas de Automatización y Gestión Remota de Infraestructura

La automatización mejora la eficiencia operativa en las instalaciones. Los operadores implementan sistemas de monitoreo inteligente. La gestión remota reduce la intensidad de personal. El mantenimiento predictivo disminuye el riesgo de tiempo de inactividad no planificado. Estas herramientas apoyan niveles de servicio consistentes. Los proveedores de tecnología amplían soluciones impulsadas por software. La transparencia operativa aumenta para los inversores. El rendimiento de los activos se vuelve más fácil de comparar.

Creciente Énfasis en Informes de Sostenibilidad y Certificaciones Verdes

Los informes de sostenibilidad ganan importancia entre los operadores. Los clientes solicitan métricas transparentes de energía y carbono. Los estándares de certificación influyen en las elecciones de diseño de instalaciones. Las discusiones sobre fuentes renovables aumentan entre los desarrolladores. Los sistemas de enfriamiento eficientes reciben mayor prioridad de inversión. El Mercado de Infraestructura de Centros de Datos en Colombia se alinea con las expectativas globales de ESG. El cumplimiento mejora la credibilidad de la marca. Los inversores valoran carteras alineadas con la sostenibilidad.

Desafíos del Mercado

Limitaciones de Infraestructura Eléctrica y Preocupaciones sobre la Confiabilidad de la Red

La disponibilidad de energía sigue siendo un desafío operativo clave. La confiabilidad de la red varía entre regiones. Los operadores dependen en gran medida de sistemas de generación de respaldo. La logística de combustible añade complejidad operativa. La volatilidad del costo de la energía impacta los márgenes. Las actualizaciones de infraestructura requieren una alta inversión inicial. El Mercado de Infraestructura de Centros de Datos en Colombia debe equilibrar el crecimiento con el riesgo energético. Estos factores influyen en las decisiones de selección de sitios.

Alta Intensidad de Capital y Brechas en la Disponibilidad de Mano de Obra Calificada

Los proyectos de centros de datos demandan grandes compromisos de capital. El acceso a financiamiento varía según el perfil del desarrollador. El talento en ingeniería calificada sigue siendo limitado localmente. Los requisitos de capacitación aumentan los plazos de los proyectos. Las importaciones de equipos enfrentan retrasos logísticos. Los sobrecostos afectan las expectativas de retorno. Esto desafía a los operadores más pequeños que ingresan al mercado. La gestión de riesgos se vuelve crítica para los inversores.

Oportunidades del Mercado

Expansión de Zonas de Nube Regionales y Asociaciones de Hiperscala

Los proveedores de nube exploran oportunidades de expansión regional. Las asociaciones locales reducen las barreras de entrada al mercado. La demanda de las empresas respalda el despliegue de nueva capacidad. Los proyectos de hiperscala crean beneficios de tenencia ancla. Los ecosistemas de infraestructura crecen alrededor de grandes campus. El Mercado de Infraestructura de Centros de Datos en Colombia gana visibilidad global. Estos desarrollos atraen a inversores institucionales. Los contratos a largo plazo apoyan la estabilidad de ingresos.

Desarrollo de Centros de Datos en Ciudades Secundarias

Las ciudades secundarias presentan un potencial de infraestructura no explotado. La disponibilidad de terrenos apoya el desarrollo rentable. La proximidad a los usuarios mejora la calidad del servicio. Los gobiernos locales promueven la inversión en infraestructura digital. Los casos de uso de computación en el borde se expanden constantemente. La diversificación de redes mejora la resiliencia nacional. Esta oportunidad reduce el riesgo de concentración. Los inversores obtienen opciones de diversificación de cartera.

Segmentación del Mercado

Por Tipo de Infraestructura

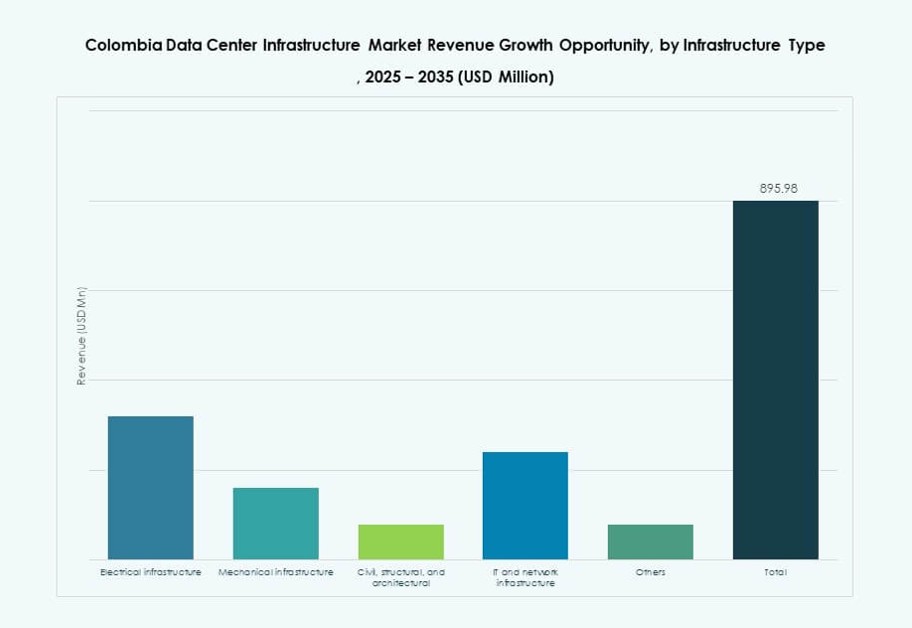

La infraestructura eléctrica y mecánica domina la participación total de la inversión. Los sistemas de energía y refrigeración reciben prioridad en el gasto. La infraestructura de TI y redes sigue con un crecimiento constante. Las obras civiles y estructurales apoyan los proyectos de expansión. El mercado de infraestructura de centros de datos en Colombia se beneficia de una demanda equilibrada de infraestructura. Los sistemas eléctricos lideran debido a las necesidades de fiabilidad. Las soluciones mecánicas crecen con un enfoque en la eficiencia. Estos segmentos atraen una asignación continua de capital.

Por Infraestructura Eléctrica

Los sistemas UPS y las unidades de distribución de energía tienen una participación mayoritaria. Las actualizaciones de conexión a la red apoyan la expansión de la capacidad. La adopción de almacenamiento de energía en baterías muestra un fuerte crecimiento. Los interruptores garantizan la seguridad operativa y la redundancia. El mercado de infraestructura de centros de datos en Colombia prioriza la estabilidad de la energía. La resiliencia eléctrica impulsa las decisiones de adquisición. Los proveedores se centran en configuraciones escalables. El crecimiento se alinea con los requisitos de tiempo de actividad.

Por Infraestructura Mecánica

Las unidades de refrigeración y los enfriadores dominan el gasto mecánico. La contención de pasillos calientes y fríos gana adopción. La gestión eficiente del flujo de aire reduce el uso de energía. Las bombas y tuberías apoyan la fiabilidad del sistema. El mercado de infraestructura de centros de datos en Colombia valora la eficiencia térmica. Las actualizaciones mecánicas reducen los costos operativos. La demanda se alinea con los objetivos de sostenibilidad. Este segmento apoya el rendimiento a largo plazo.

Por Infraestructura Civil / Estructural y Arquitectónica

La preparación del sitio y las obras de superestructura lideran la inversión. Los envolventes de edificios mejoran el control ambiental. Los pisos elevados apoyan la flexibilidad del cableado. Los sistemas de construcción modular ganan cuota de mercado. El mercado de infraestructura de centros de datos en Colombia se beneficia de diseños estandarizados. Las obras civiles aseguran el cumplimiento y la resiliencia. El crecimiento apoya las expansiones por fases. Los inversores valoran la previsibilidad de la construcción.

Por Infraestructura de TI y Redes

Los servidores y equipos de redes comandan una participación dominante. Los sistemas de almacenamiento crecen con los volúmenes de datos. Los racks de alta densidad apoyan las cargas de trabajo en la nube. La demanda de fibra óptica aumenta con las necesidades de conectividad. El mercado de infraestructura de centros de datos en Colombia refleja el crecimiento de las cargas de trabajo digitales. Los ciclos de actualización de TI se mantienen consistentes. Los proveedores se centran en hardware energéticamente eficiente. El flujo de capital se mantiene estable.

Por Tipo de Centro de Datos

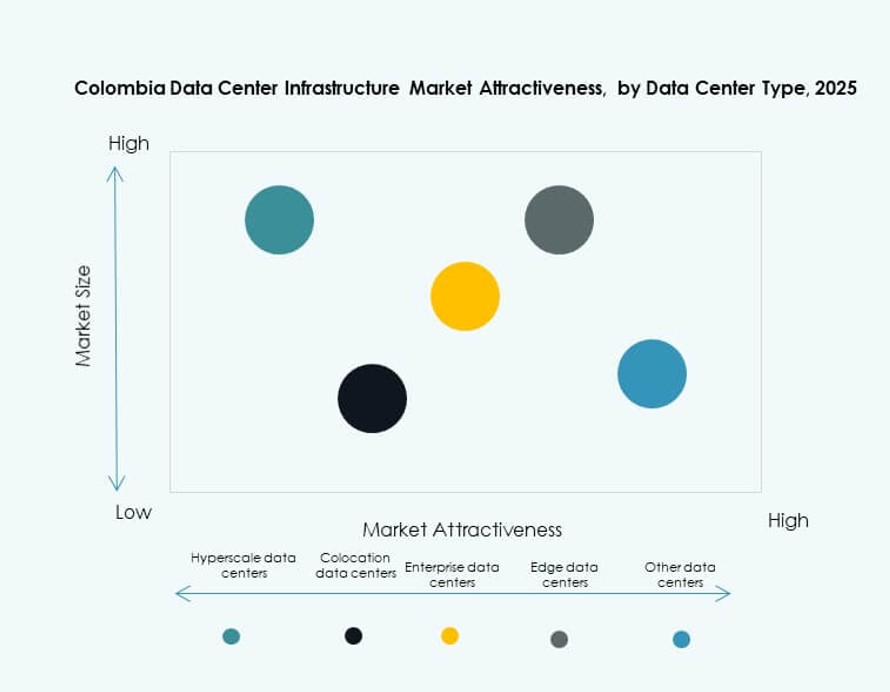

Los centros de datos de colocación lideran la cuota de mercado. Las instalaciones hiperescalables muestran el crecimiento más rápido. Los centros de datos empresariales mantienen una demanda constante. Las instalaciones de borde se expanden en ubicaciones secundarias. El mercado de infraestructura de centros de datos en Colombia se beneficia de modelos diversificados. Cada tipo atiende necesidades distintas de los usuarios. Las fuentes de ingresos permanecen equilibradas. Los inversores ganan flexibilidad de exposición.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan los proyectos. Los enfoques EPC reducen el riesgo de ejecución. La demanda de renovación y actualización crece de manera constante. La entrega modular construida en fábrica gana tracción. El mercado de infraestructura de centros de datos en Colombia valora la rapidez y la certeza. La eficiencia en la entrega mejora los plazos. Los desarrolladores prefieren soluciones integradas. La mitigación de riesgos apoya la confianza en la inversión.

Por Tipo de Nivel

Las instalaciones de Nivel III tienen la mayor participación. Las empresas priorizan los estándares de alta disponibilidad. La demanda de Nivel IV sigue siendo de nicho pero estratégica. Los Niveles I y II atienden cargas de trabajo limitadas. El Mercado de Infraestructura de Centros de Datos en Colombia se alinea con los requisitos de tiempo de actividad. La certificación influye en la confianza del cliente. Los niveles más altos atraen a clientes premium. La estabilidad de ingresos mejora.

Perspectivas Regionales

Región Central Incluyendo Bogotá Y Áreas Circundantes

Bogotá representa casi el 45% de la cuota de mercado. La concentración empresarial impulsa la demanda de infraestructura. Las instituciones financieras y gubernamentales anclan las necesidades de capacidad. Una fuerte conectividad de fibra respalda las operaciones. La disponibilidad de mano de obra calificada favorece esta región. El Mercado de Infraestructura de Centros de Datos en Colombia depende en gran medida de este centro. La actividad de inversión se mantiene constante.

- Por ejemplo, Equinix opera el centro de datos BG1 en Bogotá con aproximadamente 21,570 ft² de espacio de colocación de piso elevado. La instalación cuenta con redundancia UPS N+1 y soporta densidad de potencia de gabinete en el rango de 4–6 kVA, asegurando operaciones confiables de nivel empresarial.

Región de Antioquia Incluyendo Medellín

Medellín contribuye con alrededor del 25% de la cuota de mercado. Las empresas impulsadas por la innovación apoyan el crecimiento. Las iniciativas de ciudad inteligente aumentan las necesidades de procesamiento de datos. Los costos de tierra más bajos atraen a los desarrolladores. Las mejoras en conectividad fortalecen la competitividad. Surge como un centro secundario. El interés de los inversores sigue aumentando.

Regiones del Caribe Y Otras Regiones Emergentes

Las regiones del Caribe tienen casi un 30% de participación combinada. La proximidad a cables submarinos apoya los despliegues en el borde. Los servicios sensibles a la latencia se benefician del acceso costero. La infraestructura permanece en etapas iniciales de desarrollo. La demanda regional crece de manera constante. El Mercado de Infraestructura de Centros de Datos en Colombia gana equilibrio geográfico. El potencial de expansión futura sigue siendo fuerte.

- Por ejemplo, Ascenty está construyendo dos centros de datos en Colombia, cada uno con aproximadamente 9,000 m² de área total en Bogotá. Estas instalaciones están diseñadas con infraestructura robusta de energía, redundancia y neutralidad de operadores para apoyar cargas de trabajo empresariales y en la nube en ubicaciones estratégicas.

Perspectivas Competitivas:

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

El mercado de infraestructura de centros de datos en Colombia presenta una mezcla de proveedores globales y operadores regionales que compiten en sistemas de energía, refrigeración, hardware de TI y servicios de colocación. Se observa una fuerte actividad de empresas enfocadas en hiperescala como Scala y Equinix, que invierten en campus de gran escala y neutralidad de operadores. Gigantes de la infraestructura como ABB, Vertiv y Schneider Electric dominan el segmento de componentes eléctricos y mecánicos con soluciones modulares y eficientes en energía. Cisco, Dell, Lenovo e IBM compiten en hardware de redes y servidores, ofreciendo sistemas integrados a empresas locales y proveedores de nube. Jugadores de colocación como Ascenty y MDC atienden a clientes medianos que necesitan entornos de alojamiento escalables y seguros. La innovación de productos, las credenciales de sostenibilidad y la fiabilidad del servicio siguen siendo palancas competitivas clave. Las tendencias de consolidación del mercado emergen a través de asociaciones estratégicas y fusiones, moldeando el posicionamiento a largo plazo de los actores clave.

Desarrollos Recientes:

- En diciembre de 2025, Ilkari reforzó su papel en el mercado de centros de datos de Colombia al asegurar la certificación ICREA Nivel IV para infraestructura soberana de alta densidad, en medio de proyecciones de crecimiento del mercado de $81 millones en 2024 a más de $300 millones para 2030.

- En octubre de 2024, ODATA (una empresa de Aligned Data Centers) anunció una expansión de $1.3 mil millones en el mercado de infraestructura de centros de datos de Colombia, revelando dos nuevas instalaciones DC BG02 y DC BG03 en Cundinamarca, Bogotá, con una capacidad combinada de TI de 144 MW, con la expectativa de completar las fases iniciales para finales de 2026.