Résumé exécutif :

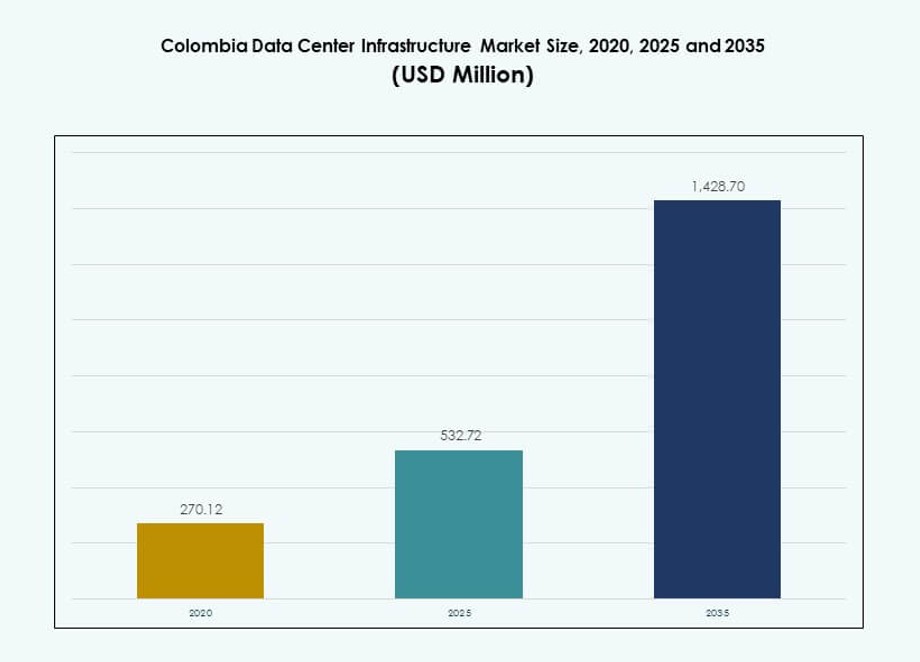

La taille du marché de l’infrastructure des centres de données en Colombie était évaluée à 270,12 millions USD en 2020, à 532,72 millions USD en 2025 et devrait atteindre 1 428,70 millions USD d’ici 2035, avec un TCAC de 10,30 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Colombie 2025 |

532,72 millions USD |

| Marché de l’Infrastructure des Centres de Données en Colombie, TCAC |

10,30% |

| Taille du Marché de l’Infrastructure des Centres de Données en Colombie 2035 |

1 428,70 millions USD |

La forte demande pour l’informatique en nuage, la numérisation des entreprises et les services de colocation sécurisés stimule les investissements dans l’infrastructure à travers la Colombie. Les entreprises recherchent des installations à faible latence, neutres vis-à-vis des opérateurs et écoénergétiques pour soutenir les charges de travail critiques. L’innovation dans l’alimentation, le refroidissement et la construction modulaire réduit le temps de déploiement et les coûts. L’accent stratégique sur l’hébergement de données souveraines, associé à une clarté réglementaire et à l’intérêt des investisseurs, rend le marché attractif pour les acteurs mondiaux et régionaux visant à développer leurs opérations en Amérique latine.

Bogotá reste le hub dominant en raison de ses réseaux de fibre optique solides, de la densité des entreprises et des initiatives numériques gouvernementales. Medellín émerge comme un cluster technologique et de ville intelligente, attirant des investissements dans les centres de données en périphérie et modulaires. Les villes côtières comme Barranquilla gagnent en traction grâce à l’accès aux câbles sous-marins, élargissant la portée numérique. Ces développements régionaux renforcent la résilience géographique et soutiennent les objectifs nationaux d’infrastructure de données.

Dynamique du marché :

Moteurs du marché

Expansion de l’informatique en nuage et demande de transformation numérique des entreprises

Le marché de l’infrastructure des centres de données en Colombie bénéficie de l’adoption rapide des services cloud. Les entreprises migrent les charges de travail des systèmes sur site vers des environnements évolutifs. Les institutions financières nécessitent des plateformes d’hébergement sécurisées et conformes. Les entreprises de vente au détail et de commerce électronique dépendent d’une disponibilité fiable pour les canaux numériques. Les opérateurs de télécommunications augmentent la capacité backend pour soutenir la croissance du trafic de données. Les programmes de numérisation du secteur public augmentent les besoins nationaux en traitement de données. Les entreprises apprécient l’hébergement de proximité pour réduire la latence. Les investisseurs considèrent la visibilité de la demande stable comme un avantage à long terme.

- Par exemple, Equinix BG2 à Bogotá s’étend sur environ 32 000 pi² (2 900 m²) et sa phase initiale prend en charge environ 550 armoires, avec la possibilité de s’étendre à environ 1 100 armoires dans les phases ultérieures. Cette installation renforce l’infrastructure de données de la Colombie et répond aux besoins de déploiement des entreprises et du cloud.

Adoption Croissante De Systèmes D’Infrastructure Énergétiquement Efficaces Et Résilients

L’efficacité énergétique guide les décisions d’investissement dans les infrastructures à travers la Colombie. Les opérateurs déploient des technologies avancées de gestion de l’énergie et de refroidissement. Les coûts élevés de l’électricité encouragent l’optimisation de l’efficacité de l’utilisation de l’énergie. Les systèmes d’alimentation de secours deviennent prioritaires pour assurer la continuité des activités. L’intégration des énergies renouvelables soutient les objectifs de durabilité. Les fournisseurs d’équipements se concentrent sur des conceptions modulaires et évolutives. Ces améliorations réduisent le risque opérationnel pour les opérateurs. Les investisseurs privilégient les actifs avec des coûts d’exploitation à long terme plus bas.

- Par exemple, GTD El Poblado à Medellín est un centre de données certifié Tier III avec une taille totale de bâtiment de 1 200 m² et 271 m² d’espace blanc entièrement aménagé pour héberger des équipements informatiques critiques. L’installation utilise une redondance N+1 sur l’infrastructure d’alimentation et de refroidissement pour soutenir des opérations fiables et une haute disponibilité pour les charges de travail des entreprises et du cloud.

Croissance Du Déploiement De Centres De Colocation Et D’Installations Neutres En Matière De Transporteurs

La demande de colocation augmente parmi les entreprises de taille moyenne et grande. Les entreprises préfèrent une infrastructure partagée pour limiter l’exposition au capital. Les installations neutres en matière de transporteurs soutiennent la connectivité multi-réseaux. Ce modèle améliore la redondance et la flexibilité des services. Les fournisseurs de cloud internationaux s’associent avec des opérateurs locaux. Le marché de l’infrastructure des centres de données en Colombie gagne en profondeur grâce à cet écosystème. Il renforce la disponibilité des services pour les clients régionaux. Les investisseurs apprécient les modèles de revenus récurrents issus des contrats de colocation.

Soutien Des Politiques Gouvernementales Et Exigences De Souveraineté Des Données

Les réglementations nationales encouragent l’hébergement local des données. Les institutions publiques privilégient l’infrastructure domestique pour les données sensibles. Les besoins de conformité stimulent la demande pour des installations certifiées. La stabilité des politiques soutient l’investissement privé dans les infrastructures. Les cadres de permis locaux montrent une amélioration progressive. Les développeurs d’infrastructures obtiennent une meilleure visibilité des projets. Ces facteurs réduisent le risque d’entrée pour les nouveaux acteurs. L’alignement des politiques à long terme soutient les flux de capitaux.

Tendances Du Marché

Transition Vers Des Modèles De Construction De Centres De Données Modulaires Et Préfabriqués

Les opérateurs adoptent la construction modulaire pour raccourcir les délais de déploiement. Les composants préfabriqués améliorent le contrôle de la qualité de construction. Cette approche limite la dépendance à la main-d’œuvre sur site. L’expansion devient plus rapide et plus prévisible. Les installations modulaires soutiennent les ajouts de capacité par phases. La visibilité des coûts s’améliore pour les développeurs. Le marché de l’infrastructure des centres de données en Colombie reflète ce changement structurel. Les investisseurs privilégient les stratégies de construction évolutives.

Accent Accru Sur Les Centres De Données En Périphérie Près Des Centres De Demande

Les installations en périphérie gagnent en pertinence pour les applications sensibles à la latence. La livraison de contenu et les services fintech stimulent cette tendance. Les villes régionales nécessitent un traitement localisé des données. Les opérateurs déploient des installations plus petites plus proches des utilisateurs. Ce modèle soutient les cas d’utilisation des villes intelligentes et de l’IoT. La résilience du réseau s’améliore grâce à une architecture distribuée. Les participants du marché ajustent leurs stratégies de localisation. L’allocation de capital se déplace vers des actifs décentralisés.

Augmentation de l’utilisation de l’automatisation et des outils de gestion d’infrastructure à distance

L’automatisation améliore l’efficacité opérationnelle dans les installations. Les opérateurs déploient des systèmes de surveillance intelligents. La gestion à distance réduit l’intensité du personnel. La maintenance prédictive diminue le risque de pannes imprévues. Ces outils soutiennent des niveaux de service constants. Les fournisseurs de technologies étendent les solutions basées sur les logiciels. La transparence opérationnelle augmente pour les investisseurs. La performance des actifs devient plus facile à évaluer.

Accent croissant sur le reporting de durabilité et les certifications vertes

Le reporting de durabilité gagne en importance parmi les opérateurs. Les clients demandent des métriques transparentes sur l’énergie et le carbone. Les normes de certification influencent les choix de conception des installations. Les discussions sur les sources renouvelables augmentent parmi les développeurs. Les systèmes de refroidissement efficaces reçoivent une priorité d’investissement plus élevée. Le marché de l’infrastructure des centres de données en Colombie s’aligne sur les attentes mondiales en matière d’ESG. La conformité améliore la crédibilité de la marque. Les investisseurs valorisent les portefeuilles alignés sur la durabilité.

Défis du marché

Contraintes de l’infrastructure électrique et préoccupations sur la fiabilité du réseau

La disponibilité de l’électricité reste un défi opérationnel clé. La fiabilité du réseau varie selon les régions. Les opérateurs dépendent fortement des systèmes de génération de secours. La logistique du carburant ajoute de la complexité opérationnelle. La volatilité des coûts de l’énergie impacte les marges. Les mises à niveau de l’infrastructure nécessitent un investissement initial élevé. Le marché de l’infrastructure des centres de données en Colombie doit équilibrer la croissance avec le risque énergétique. Ces facteurs influencent les décisions de sélection des sites.

Intensité élevée du capital et lacunes dans la disponibilité de la main-d’œuvre qualifiée

Les projets de centres de données nécessitent de grands engagements en capital. L’accès au financement varie selon le profil du développeur. Le talent en ingénierie qualifiée reste limité localement. Les exigences de formation augmentent les délais des projets. Les importations d’équipements font face à des retards logistiques. Les dépassements de coûts affectent les attentes de retour. Cela pose un défi aux petits opérateurs entrant sur le marché. La gestion des risques devient critique pour les investisseurs.

Opportunités du marché

Expansion des zones cloud régionales et partenariats hyperscale

Les fournisseurs de cloud explorent les opportunités d’expansion régionale. Les partenariats locaux réduisent les barrières à l’entrée sur le marché. La demande des entreprises soutient le déploiement de nouvelles capacités. Les projets hyperscale créent des avantages de location d’ancrage. Les écosystèmes d’infrastructure se développent autour de grands campus. Le marché de l’infrastructure des centres de données en Colombie gagne en visibilité mondiale. Ces développements attirent les investisseurs institutionnels. Les contrats à long terme soutiennent la stabilité des revenus.

Développement de hubs de centres de données dans les villes secondaires

Les villes secondaires présentent un potentiel d’infrastructure inexploité. La disponibilité des terrains soutient un développement rentable. La proximité des utilisateurs améliore la qualité du service. Les gouvernements locaux promeuvent l’investissement dans l’infrastructure numérique. Les cas d’utilisation de l’informatique en périphérie se développent régulièrement. La diversification du réseau améliore la résilience nationale. Cette opportunité réduit le risque de concentration. Les investisseurs gagnent des options de diversification de portefeuille.

Segmentation du marché

Par type d’infrastructure

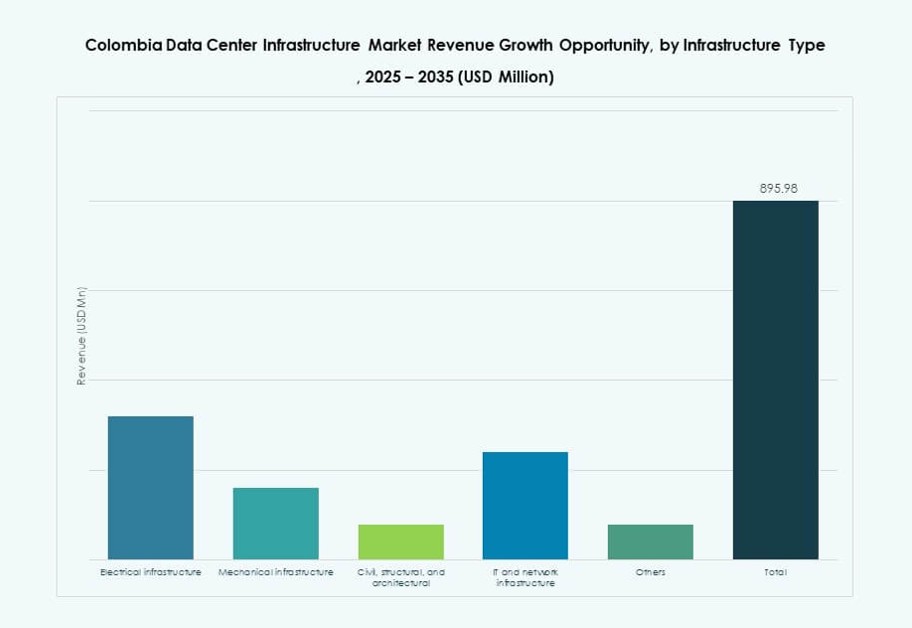

L’infrastructure électrique et mécanique domine la part totale des investissements. Les systèmes d’alimentation et de refroidissement reçoivent des dépenses prioritaires. L’infrastructure informatique et réseau suit avec une croissance régulière. Les travaux civils et structurels soutiennent les projets d’expansion. Le marché de l’infrastructure des centres de données en Colombie bénéficie d’une demande équilibrée en infrastructure. Les systèmes électriques dominent en raison des besoins de fiabilité. Les solutions mécaniques croissent avec un accent sur l’efficacité. Ces segments attirent une allocation continue de capitaux.

Par Infrastructure Électrique

Les systèmes UPS et les unités de distribution d’énergie détiennent une part majeure. Les mises à niveau de la connexion au réseau soutiennent l’expansion de la capacité. L’adoption du stockage d’énergie par batterie montre une forte croissance. Les appareillages garantissent la sécurité opérationnelle et la redondance. Le marché de l’infrastructure des centres de données en Colombie privilégie la stabilité de l’alimentation. La résilience électrique guide les décisions d’approvisionnement. Les fournisseurs se concentrent sur des configurations évolutives. La croissance s’aligne sur les exigences de disponibilité.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent les dépenses mécaniques. La contenance des allées chaudes et froides gagne en adoption. Une gestion efficace du flux d’air réduit la consommation d’énergie. Les pompes et la tuyauterie soutiennent la fiabilité du système. Le marché de l’infrastructure des centres de données en Colombie valorise l’efficacité thermique. Les mises à niveau mécaniques réduisent les coûts d’exploitation. La demande s’aligne sur les objectifs de durabilité. Ce segment soutient la performance à long terme.

Par Infrastructure Civile / Structurelle & Architecturale

La préparation du site et les travaux de superstructure mènent les investissements. Les enveloppes de bâtiment améliorent le contrôle environnemental. Les planchers surélevés soutiennent la flexibilité du câblage. Les systèmes de construction modulaire gagnent des parts de marché. Le marché de l’infrastructure des centres de données en Colombie bénéficie de conceptions standardisées. Les travaux civils garantissent la conformité et la résilience. La croissance soutient les expansions par phases. Les investisseurs valorisent la prévisibilité de la construction.

Par Infrastructure IT & Réseau

Les serveurs et les équipements de réseau commandent une part dominante. Les systèmes de stockage croissent avec les volumes de données. Les racks haute densité soutiennent les charges de travail cloud. La demande de fibre optique augmente avec les besoins de connectivité. Le marché de l’infrastructure des centres de données en Colombie reflète la croissance des charges de travail numériques. Les cycles de renouvellement IT restent constants. Les fournisseurs se concentrent sur le matériel économe en énergie. Le flux de capitaux reste stable.

Par Type de Centre de Données

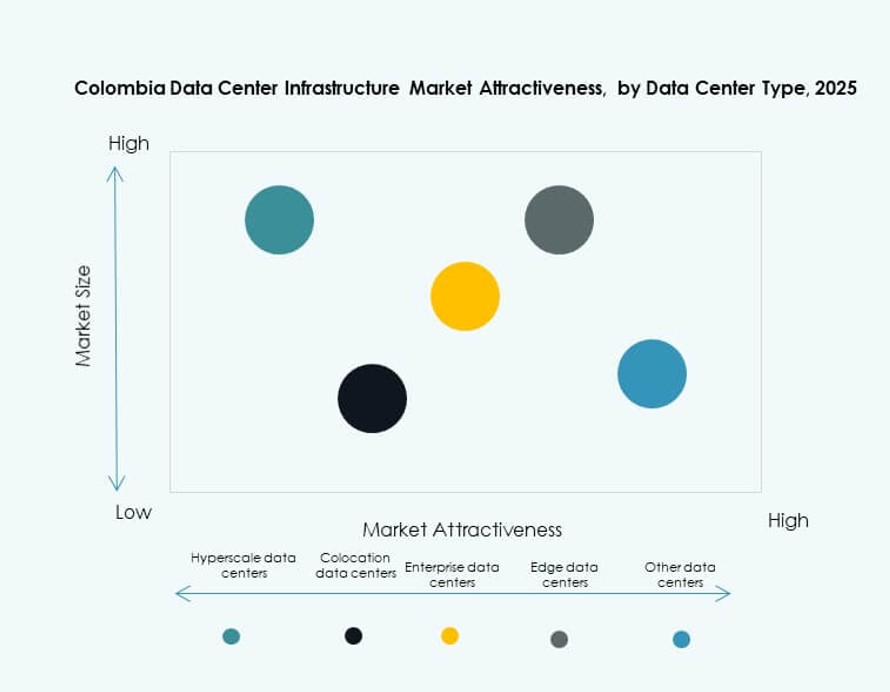

Les centres de données de colocation dominent la part de marché. Les installations hyperscale montrent la croissance la plus rapide. Les centres de données d’entreprise maintiennent une demande stable. Les installations Edge s’étendent dans des emplacements secondaires. Le marché de l’infrastructure des centres de données en Colombie bénéficie de modèles diversifiés. Chaque type répond à des besoins utilisateurs distincts. Les flux de revenus restent équilibrés. Les investisseurs gagnent en flexibilité d’exposition.

Par Modèle de Livraison

Les modèles clés en main et conception-construction dominent les projets. Les approches EPC réduisent le risque d’exécution. La demande de rénovation et de mise à niveau croît régulièrement. La livraison modulaire préfabriquée gagne en traction. Le marché de l’infrastructure des centres de données en Colombie valorise la rapidité et la certitude. L’efficacité de la livraison améliore les délais. Les développeurs préfèrent des solutions intégrées. L’atténuation des risques soutient la confiance des investissements.

Par Type de Tier

Les installations de niveau III détiennent la plus grande part. Les entreprises privilégient des normes de haute disponibilité. La demande pour le niveau IV reste de niche mais stratégique. Les niveaux I et II servent des charges de travail limitées. Le marché de l’infrastructure des centres de données en Colombie s’aligne sur les exigences de disponibilité. La certification influence la confiance des clients. Les niveaux supérieurs attirent des clients premium. La stabilité des revenus s’améliore.

Aperçus régionaux

Région centrale incluant Bogotá et les environs

Bogotá représente près de 45% de part de marché. La concentration des entreprises stimule la demande en infrastructures. Les institutions financières et gouvernementales ancrent les besoins en capacité. Une connectivité fibre solide soutient les opérations. La disponibilité d’une main-d’œuvre qualifiée favorise cette région. Le marché de l’infrastructure des centres de données en Colombie dépend fortement de ce hub. L’activité d’investissement reste constante.

- Par exemple, Equinix exploite le centre de données BG1 à Bogotá avec environ 21 570 ft² d’espace de colocation surélevé. L’installation dispose d’une redondance UPS N+1 et prend en charge une densité de puissance de cabinet allant de 4 à 6 kVA, assurant des opérations fiables de niveau entreprise.

Région d’Antioquia incluant Medellín

Medellín contribue à environ 25% de part de marché. Les entreprises axées sur l’innovation soutiennent la croissance. Les initiatives de ville intelligente augmentent les besoins en traitement de données. Les coûts fonciers plus bas attirent les développeurs. Les améliorations de la connectivité renforcent la compétitivité. Elle émerge comme un hub secondaire. L’intérêt des investisseurs continue de croître.

Régions des Caraïbes et autres régions émergentes

Les régions des Caraïbes détiennent près de 30% de part combinée. La proximité des câbles sous-marins soutient les déploiements en périphérie. Les services sensibles à la latence bénéficient de l’accès côtier. L’infrastructure reste à ses premiers stades de développement. La demande régionale croît régulièrement. Le marché de l’infrastructure des centres de données en Colombie gagne en équilibre géographique. Le potentiel d’expansion future reste fort.

- Par exemple, Ascenty construit deux centres de données en Colombie, chacun avec environ 9 000 m² de surface totale à Bogotá. Ces installations sont conçues avec une alimentation électrique robuste, une redondance et une infrastructure neutre en termes de transporteurs pour soutenir les charges de travail d’entreprise et de cloud dans des emplacements stratégiques.

Aperçus Compétitifs :

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

Le marché de l’infrastructure des centres de données en Colombie présente un mélange de fournisseurs mondiaux et d’opérateurs régionaux concurrençant dans les systèmes d’alimentation, le refroidissement, le matériel informatique et les services de colocation. Il observe une forte activité de la part d’entreprises axées sur l’hyperscale comme Scala et Equinix, qui investissent dans des campus neutres en termes de transporteurs à grande échelle. Des géants de l’infrastructure comme ABB, Vertiv et Schneider Electric dominent le segment des composants électriques et mécaniques avec des solutions modulaires et écoénergétiques. Cisco, Dell, Lenovo et IBM rivalisent sur le matériel réseau et côté serveur, offrant des systèmes intégrés aux entreprises locales et aux fournisseurs de cloud. Les acteurs de la colocation tels qu’Ascenty et MDC s’adressent aux clients de taille moyenne ayant besoin d’environnements d’hébergement évolutifs et sécurisés. L’innovation produit, les références en matière de durabilité et la fiabilité des services restent des leviers compétitifs clés. Les tendances de consolidation du marché émergent à travers des partenariats stratégiques et des fusions, façonnant le positionnement à long terme des principaux acteurs.

Développements Récents :

- En décembre 2025, Ilkari a renforcé son rôle sur le marché des centres de données en Colombie en obtenant la certification ICREA Niveau IV pour une infrastructure souveraine à haute densité, dans un contexte de projections de croissance du marché de 81 millions de dollars en 2024 à plus de 300 millions de dollars d’ici 2030.

- En octobre 2024, ODATA (une entreprise d’Aligned Data Centers) a annoncé une expansion de 1,3 milliard de dollars sur le marché de l’infrastructure des centres de données en Colombie, dévoilant deux nouvelles installations DC BG02 et DC BG03 à Cundinamarca, Bogotá, avec une capacité informatique combinée de 144 MW, dont les phases initiales devraient être achevées d’ici fin 2026.