Zusammenfassung:

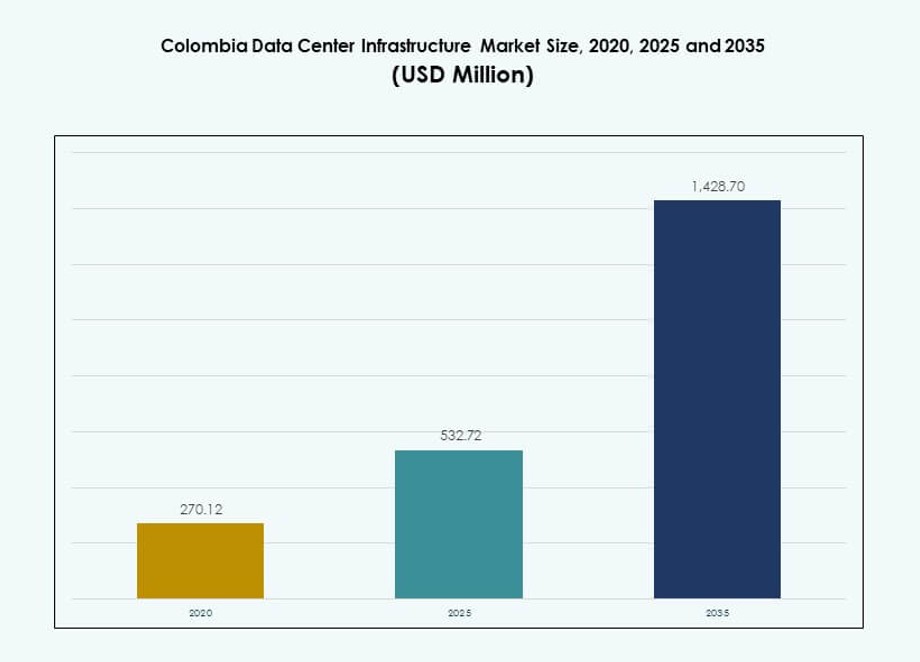

Der Markt für Rechenzentrumsinfrastruktur in Kolumbien wurde 2020 auf 270,12 Millionen USD geschätzt und soll bis 2025 auf 532,72 Millionen USD und bis 2035 auf 1.428,70 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 10,30 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Kolumbien 2025 |

532,72 Millionen USD |

| Markt für Rechenzentrumsinfrastruktur in Kolumbien, CAGR |

10,30% |

| Marktgröße der Rechenzentrumsinfrastruktur in Kolumbien 2035 |

1.428,70 Millionen USD |

Die starke Nachfrage nach Cloud-Computing, Unternehmensdigitalisierung und sicheren Colocation-Services treibt die Infrastrukturinvestitionen in ganz Kolumbien voran. Unternehmen suchen nach Einrichtungen mit niedriger Latenz, Carrier-Neutralität und Energieeffizienz, um kritische Arbeitslasten zu unterstützen. Innovationen in den Bereichen Stromversorgung, Kühlung und modulare Bauweise reduzieren die Bereitstellungszeit und -kosten. Der strategische Fokus auf souveränes Datenhosting, gepaart mit regulatorischer Klarheit und Investoreninteresse, macht den Markt attraktiv für globale und regionale Akteure, die ihre Aktivitäten in Lateinamerika ausweiten möchten.

Bogotá bleibt aufgrund starker Glasfasernetze, Unternehmensdichte und digitaler Regierungsinitiativen das dominierende Zentrum. Medellín entwickelt sich zu einem Technologie- und Smart-City-Cluster und zieht Investitionen in Edge- und modulare Rechenzentren an. Küstenstädte wie Barranquilla gewinnen aufgrund des Zugangs zu Unterseekabeln an Bedeutung und erweitern die digitale Reichweite. Diese regionalen Entwicklungen stärken die geografische Widerstandsfähigkeit und unterstützen die nationalen Ziele der Dateninfrastruktur.

Marktdynamik:

Markttreiber

Erweiterung der Nachfrage nach Cloud-Computing und digitaler Transformation von Unternehmen

Der Markt für Rechenzentrumsinfrastruktur in Kolumbien profitiert von der schnellen Einführung von Cloud-Diensten. Unternehmen migrieren Arbeitslasten von lokalen Systemen in skalierbare Umgebungen. Finanzinstitute benötigen sichere und konforme Hosting-Plattformen. Einzelhandels- und E-Commerce-Unternehmen sind auf zuverlässige Betriebszeiten für digitale Kanäle angewiesen. Telekommunikationsanbieter erweitern die Backend-Kapazität, um das Wachstum des Datenverkehrs zu unterstützen. Digitalisierungsprogramme im öffentlichen Sektor erhöhen den nationalen Bedarf an Datenverarbeitung. Unternehmen schätzen die Nähe des Hostings, um die Latenz zu reduzieren. Investoren sehen in der stabilen Nachfrage eine langfristige Vorteilhaftigkeit.

- Zum Beispiel erstreckt sich Equinix BG2 in Bogotá über etwa 32.000 sq ft (2.900 m²) und seine Anfangsphase unterstützt rund 550 Schränke, mit Platz zur Erweiterung auf etwa 1.100 Schränke in späteren Phasen. Diese Einrichtung stärkt die Dateninfrastruktur Kolumbiens und unterstützt die Anforderungen an Unternehmens- und Cloud-Bereitstellungen.

Steigende Akzeptanz von energieeffizienten und widerstandsfähigen Infrastruktursystemen

Energieeffizienz treibt Investitionsentscheidungen in der Infrastruktur in ganz Kolumbien an. Betreiber setzen fortschrittliche Energiemanagement- und Kühltechnologien ein. Hohe Stromkosten fördern die Optimierung der Energieverbrauchseffizienz. Backup-Stromsysteme gewinnen an Priorität, um die Geschäftskontinuität zu gewährleisten. Die Integration erneuerbarer Energien unterstützt Nachhaltigkeitsziele. Geräteanbieter konzentrieren sich auf modulare und skalierbare Designs. Diese Upgrades reduzieren das Betriebsrisiko für Betreiber. Investoren bevorzugen Vermögenswerte mit niedrigeren langfristigen Betriebskosten.

- Zum Beispiel ist GTD El Poblado in Medellín ein Tier III-zertifiziertes Rechenzentrum mit einer Gesamtgebäudefläche von 1.200 m² und 271 m² vollständig ausgebautem White Space zur Unterbringung kritischer IT-Ausrüstung. Die Einrichtung nutzt N+1-Redundanz in der Strom- und Kühlinfrastruktur, um zuverlässige Betriebsabläufe und hohe Verfügbarkeit für Unternehmens- und Cloud-Workloads zu unterstützen.

Wachstum bei Colocation- und Carrier-neutralen Einrichtungen

Die Nachfrage nach Colocation wächst bei mittelgroßen und großen Unternehmen. Unternehmen bevorzugen geteilte Infrastrukturen, um das Kapitalrisiko zu begrenzen. Carrier-neutrale Einrichtungen unterstützen die Konnektivität mehrerer Netzwerke. Dieses Modell verbessert die Redundanz und Serviceflexibilität. Internationale Cloud-Anbieter arbeiten mit lokalen Betreibern zusammen. Der kolumbianische Markt für Rechenzentrumsinfrastruktur gewinnt durch dieses Ökosystem an Tiefe. Es stärkt die Serviceverfügbarkeit für regionale Kunden. Investoren schätzen wiederkehrende Einnahmemodelle aus Colocation-Verträgen.

Unterstützung durch Regierungspolitik und Anforderungen an Datensouveränität

Nationale Vorschriften fördern das lokale Datenhosting. Öffentliche Institutionen priorisieren inländische Infrastrukturen für sensible Daten. Compliance-Anforderungen treiben die Nachfrage nach zertifizierten Einrichtungen. Politische Stabilität unterstützt private Infrastrukturinvestitionen. Lokale Genehmigungsrahmen zeigen eine allmähliche Verbesserung. Infrastrukturentwickler gewinnen klarere Projektsichtbarkeit. Diese Faktoren reduzieren das Eintrittsrisiko für neue Akteure. Langfristige politische Ausrichtung unterstützt Kapitalzuflüsse.

Markttrends

Verschiebung hin zu modularen und vorgefertigten Bauweisen für Rechenzentren

Betreiber übernehmen modulare Bauweisen, um die Bereitstellungszeiten zu verkürzen. Vorgefertigte Komponenten verbessern die Bauqualitätskontrolle. Dieser Ansatz begrenzt die Abhängigkeit von vor Ort eingesetzter Arbeitskraft. Die Erweiterung wird schneller und vorhersehbarer. Modulare Einrichtungen unterstützen phasenweise Kapazitätserweiterungen. Die Kostentransparenz verbessert sich für Entwickler. Der kolumbianische Markt für Rechenzentrumsinfrastruktur spiegelt diesen strukturellen Wandel wider. Investoren bevorzugen skalierbare Bauweisen.

Erhöhter Fokus auf Edge-Rechenzentren in der Nähe von Nachfragezentren

Edge-Einrichtungen gewinnen an Bedeutung für latenzempfindliche Anwendungen. Content-Delivery- und Fintech-Dienste treiben diesen Trend an. Regionale Städte benötigen lokalisierte Datenverarbeitung. Betreiber setzen kleinere Einrichtungen näher an den Nutzern ein. Dieses Modell unterstützt Smart-City- und IoT-Anwendungsfälle. Die Netzwerkresilienz verbessert sich durch verteilte Architektur. Marktteilnehmer passen ihre Standortstrategien an. Die Kapitalallokation verschiebt sich hin zu dezentralisierten Vermögenswerten.

Steigende Nutzung von Automatisierungs- und Remote-Infrastruktur-Management-Tools

Automatisierung verbessert die Betriebseffizienz in allen Einrichtungen. Betreiber setzen intelligente Überwachungssysteme ein. Remote-Management reduziert den Personalaufwand. Prädiktive Wartung senkt das Risiko ungeplanter Ausfallzeiten. Diese Tools unterstützen konsistente Serviceniveaus. Technologielieferanten erweitern softwaregesteuerte Lösungen. Die operationale Transparenz für Investoren nimmt zu. Die Leistung von Vermögenswerten wird leichter vergleichbar.

Wachsende Betonung auf Nachhaltigkeitsberichterstattung und grünen Zertifizierungen

Nachhaltigkeitsberichterstattung gewinnt bei Betreibern an Bedeutung. Kunden fordern transparente Energie- und Kohlenstoffmetriken. Zertifizierungsstandards beeinflussen die Gestaltung von Einrichtungen. Diskussionen über erneuerbare Bezugsquellen nehmen unter Entwicklern zu. Effiziente Kühlsysteme erhalten höhere Investitionspriorität. Der kolumbianische Markt für Rechenzentrumsinfrastruktur orientiert sich an globalen ESG-Erwartungen. Compliance verbessert die Markenvertrauenswürdigkeit. Investoren schätzen nachhaltigkeitsorientierte Portfolios.

Marktherausforderungen

Beschränkungen der Strominfrastruktur und Bedenken zur Netzzuverlässigkeit

Die Verfügbarkeit von Strom bleibt eine zentrale betriebliche Herausforderung. Die Netzzuverlässigkeit variiert je nach Region. Betreiber sind stark auf Notstromsysteme angewiesen. Kraftstofflogistik erhöht die betriebliche Komplexität. Die Volatilität der Stromkosten beeinflusst die Margen. Infrastruktur-Upgrades erfordern hohe Anfangsinvestitionen. Der kolumbianische Markt für Rechenzentrumsinfrastruktur muss Wachstum mit Stromrisiken ausbalancieren. Diese Faktoren beeinflussen Standortentscheidungen.

Hohe Kapitalintensität und Lücken in der Verfügbarkeit qualifizierter Arbeitskräfte

Rechenzentrumsprojekte erfordern große Kapitalverpflichtungen. Der Zugang zu Finanzierungen variiert je nach Entwicklerprofil. Qualifiziertes Ingenieurpersonal ist lokal begrenzt. Schulungsanforderungen verlängern die Projektzeitpläne. Der Import von Ausrüstung steht vor logistischen Verzögerungen. Kostenüberschreitungen beeinflussen die Renditeerwartungen. Dies stellt kleinere Betreiber vor Herausforderungen, in den Markt einzutreten. Risikomanagement wird für Investoren entscheidend.

Marktchancen

Erweiterung regionaler Cloud-Zonen und Hyperscale-Partnerschaften

Cloud-Anbieter erkunden regionale Expansionsmöglichkeiten. Lokale Partnerschaften reduzieren Markteintrittsbarrieren. Die Nachfrage von Unternehmen unterstützt den Ausbau neuer Kapazitäten. Hyperscale-Projekte schaffen Vorteile durch Anker-Mietverhältnisse. Infrastruktur-Ökosysteme wachsen um große Campus herum. Der kolumbianische Markt für Rechenzentrumsinfrastruktur gewinnt globale Sichtbarkeit. Diese Entwicklungen ziehen institutionelle Investoren an. Langfristige Verträge unterstützen die Umsatzstabilität.

Entwicklung von Rechenzentrumsknoten in Sekundärstädten

Sekundärstädte bieten ungenutztes Infrastrukturpotenzial. Die Verfügbarkeit von Land unterstützt kosteneffiziente Entwicklungen. Die Nähe zu Nutzern verbessert die Servicequalität. Lokale Regierungen fördern Investitionen in digitale Infrastruktur. Edge-Computing-Anwendungsfälle erweitern sich stetig. Netzwerkdiversifikation verbessert die nationale Resilienz. Diese Gelegenheit reduziert das Konzentrationsrisiko. Investoren gewinnen Optionen zur Portfoliodiversifikation.

Marktsegmentierung

Nach Infrastrukturtyp

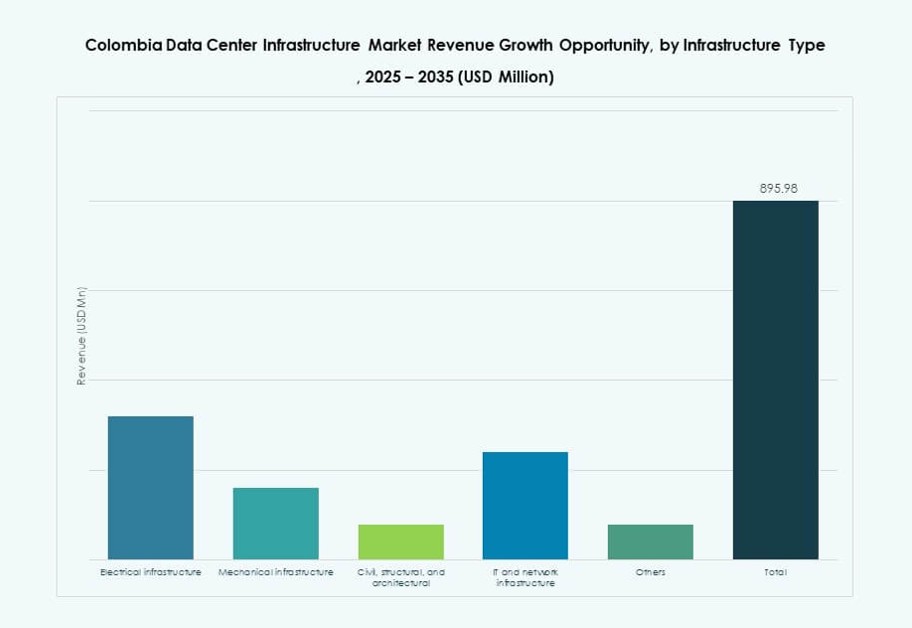

Elektrische und mechanische Infrastruktur dominieren den gesamten Investitionsanteil. Strom- und Kühlsysteme erhalten vorrangige Ausgaben. IT- und Netzwerkinfrastruktur folgen mit stetigem Wachstum. Bau- und Strukturarbeiten unterstützen Expansionsprojekte. Der kolumbianische Markt für Rechenzentrumsinfrastruktur profitiert von einer ausgewogenen Infrastrukturnachfrage. Elektrische Systeme führen aufgrund von Zuverlässigkeitsanforderungen. Mechanische Lösungen wachsen mit Fokus auf Effizienz. Diese Segmente ziehen kontinuierliche Kapitalzuweisungen an.

Nach Elektrischer Infrastruktur

USV-Systeme und Stromverteilungseinheiten halten einen großen Anteil. Netzanschluss-Upgrades unterstützen die Kapazitätserweiterung. Die Einführung von Batteriespeichern zeigt starkes Wachstum. Schaltanlagen gewährleisten Betriebssicherheit und Redundanz. Der kolumbianische Markt für Rechenzentrumsinfrastruktur priorisiert Stromstabilität. Elektrische Widerstandsfähigkeit treibt Beschaffungsentscheidungen an. Anbieter konzentrieren sich auf skalierbare Konfigurationen. Wachstum stimmt mit den Anforderungen an die Betriebszeit überein.

Nach Mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen dominieren die mechanischen Ausgaben. Heiße und kalte Gangkapselung gewinnt an Akzeptanz. Effizientes Luftstrommanagement reduziert den Energieverbrauch. Pumpen und Rohrleitungen unterstützen die Systemzuverlässigkeit. Der kolumbianische Markt für Rechenzentrumsinfrastruktur schätzt thermische Effizienz. Mechanische Upgrades senken die Betriebskosten. Die Nachfrage stimmt mit den Nachhaltigkeitszielen überein. Dieses Segment unterstützt die langfristige Leistung.

Nach Bau / Struktur & Architektur

Standortvorbereitung und Überbauarbeiten führen die Investitionen an. Gebäudehüllen verbessern die Umweltkontrolle. Doppelböden unterstützen die Flexibilität der Verkabelung. Modulare Bausysteme gewinnen Marktanteile. Der kolumbianische Markt für Rechenzentrumsinfrastruktur profitiert von standardisierten Designs. Bauarbeiten gewährleisten Compliance und Widerstandsfähigkeit. Wachstum unterstützt phasenweise Erweiterungen. Investoren schätzen die Vorhersehbarkeit der Bauweise.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung haben einen dominanten Anteil. Speichersysteme wachsen mit Datenvolumen. Hochdichte Racks unterstützen Cloud-Workloads. Die Nachfrage nach Glasfaser steigt mit den Konnektivitätsanforderungen. Der kolumbianische Markt für Rechenzentrumsinfrastruktur spiegelt das Wachstum digitaler Workloads wider. IT-Erneuerungszyklen bleiben konstant. Anbieter konzentrieren sich auf energieeffiziente Hardware. Der Kapitalfluss bleibt stabil.

Nach Rechenzentrumstyp

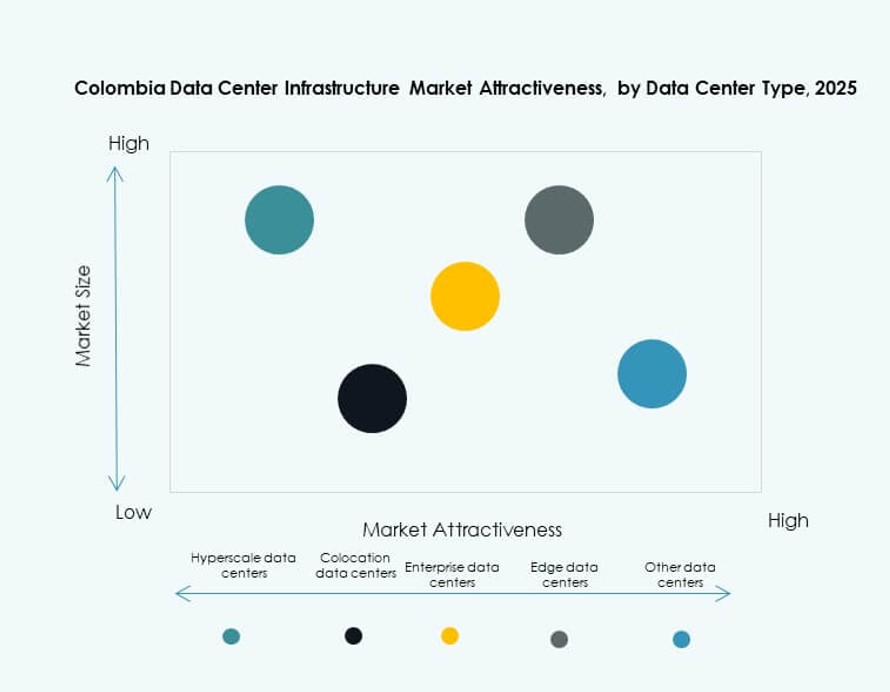

Colocation-Rechenzentren führen den Marktanteil an. Hyperscale-Einrichtungen zeigen das schnellste Wachstum. Unternehmensrechenzentren halten eine stetige Nachfrage aufrecht. Edge-Einrichtungen expandieren an sekundären Standorten. Der kolumbianische Markt für Rechenzentrumsinfrastruktur profitiert von diversifizierten Modellen. Jeder Typ bedient unterschiedliche Benutzerbedürfnisse. Einnahmequellen bleiben ausgewogen. Investoren gewinnen Flexibilität in der Exposition.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren Projekte. EPC-Ansätze reduzieren das Ausführungsrisiko. Die Nachfrage nach Nachrüstungen und Upgrades wächst stetig. Modulare, fabrikgefertigte Lieferung gewinnt an Bedeutung. Der kolumbianische Markt für Rechenzentrumsinfrastruktur schätzt Geschwindigkeit und Sicherheit. Lieferleistung verbessert Zeitpläne. Entwickler bevorzugen integrierte Lösungen. Risikominderung unterstützt das Investitionsvertrauen.

Nach Tier-Typ

Tier-III-Anlagen halten den größten Anteil. Unternehmen priorisieren hohe Verfügbarkeitsstandards. Die Nachfrage nach Tier-IV bleibt nischenhaft, aber strategisch. Tier I und II bedienen begrenzte Arbeitslasten. Der kolumbianische Markt für Rechenzentrumsinfrastruktur entspricht den Anforderungen an die Betriebszeit. Zertifizierung beeinflusst das Vertrauen der Kunden. Höhere Tiers ziehen Premiumkunden an. Die Umsatzstabilität verbessert sich.

Regionale Einblicke

Zentralregion einschließlich Bogotá und umliegende Gebiete

Bogotá macht fast 45% des Marktanteils aus. Die Konzentration von Unternehmen treibt die Nachfrage nach Infrastruktur an. Finanz- und Regierungsinstitutionen verankern den Kapazitätsbedarf. Starke Glasfaserverbindungen unterstützen den Betrieb. Die Verfügbarkeit von qualifizierten Arbeitskräften begünstigt diese Region. Der kolumbianische Markt für Rechenzentrumsinfrastruktur stützt sich stark auf dieses Zentrum. Die Investitionstätigkeit bleibt konstant.

- Zum Beispiel betreibt Equinix das BG1-Rechenzentrum in Bogotá mit etwa 21.570 ft² erhöhter Bodenfläche für Colocation. Die Anlage verfügt über N+1-UPS-Redundanz und unterstützt eine Schrankleistungsdichte im Bereich von 4–6 kVA, was zuverlässige Unternehmensoperationen gewährleistet.

Region Antioquia einschließlich Medellín

Medellín trägt etwa 25% des Marktanteils bei. Innovationsgetriebene Unternehmen unterstützen das Wachstum. Smart-City-Initiativen erhöhen den Bedarf an Datenverarbeitung. Niedrigere Grundstückskosten ziehen Entwickler an. Verbesserungen der Konnektivität stärken die Wettbewerbsfähigkeit. Es entwickelt sich zu einem sekundären Zentrum. Das Interesse der Investoren steigt weiter.

Karibik und andere aufstrebende Regionen

Karibische Regionen halten fast 30% des kombinierten Anteils. Die Nähe zu Unterseekabeln unterstützt Edge-Deployments. Latenzempfindliche Dienste profitieren vom Küstenzugang. Die Infrastruktur befindet sich in frühen Entwicklungsstadien. Die regionale Nachfrage wächst stetig. Der kolumbianische Markt für Rechenzentrumsinfrastruktur gewinnt geografisches Gleichgewicht. Das Potenzial für zukünftige Expansion bleibt stark.

- Zum Beispiel baut Ascenty zwei Rechenzentren in Kolumbien, jedes mit einer Gesamtfläche von etwa 9.000 m² in Bogotá. Diese Einrichtungen sind mit robuster Stromversorgung, Redundanz und carrier-neutraler Infrastruktur ausgestattet, um Unternehmens- und Cloud-Workloads an strategischen Standorten zu unterstützen.

Wettbewerbsfähige Einblicke:

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

Der kolumbianische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus globalen Anbietern und regionalen Betreibern aus, die in den Bereichen Stromversorgung, Kühlung, IT-Hardware und Colocation-Dienste konkurrieren. Es gibt starke Aktivitäten von hyperscale-orientierten Unternehmen wie Scala und Equinix, die in großflächige, carrier-neutrale Campus investieren. Infrastruktur-Riesen wie ABB, Vertiv und Schneider Electric dominieren das Segment der elektrischen und mechanischen Komponenten mit modularen und energieeffizienten Lösungen. Cisco, Dell, Lenovo und IBM konkurrieren im Bereich Netzwerk- und Server-Hardware und bieten integrierte Systeme für lokale Unternehmen und Cloud-Anbieter an. Colocation-Anbieter wie Ascenty und MDC bedienen mittelgroße Kunden, die skalierbare, sichere Hosting-Umgebungen benötigen. Produktinnovation, Nachhaltigkeitsnachweise und Servicezuverlässigkeit bleiben entscheidende Wettbewerbshebel. Marktkonsolidierungstrends entstehen durch strategische Partnerschaften und Fusionen, die die langfristige Positionierung der Hauptakteure prägen.

Neueste Entwicklungen:

- Im Dezember 2025 verstärkte Ilkari seine Rolle auf dem kolumbianischen Rechenzentrumsmarkt, indem es die ICREA Level IV-Zertifizierung für souveräne Hochdichte-Infrastruktur erlangte, angesichts von Prognosen eines Marktwachstums von 81 Millionen US-Dollar im Jahr 2024 auf über 300 Millionen US-Dollar bis 2030.

- Im Oktober 2024 kündigte ODATA (ein Unternehmen von Aligned Data Centers) eine Expansion von 1,3 Milliarden US-Dollar auf dem kolumbianischen Markt für Rechenzentrumsinfrastruktur an und stellte zwei neue Einrichtungen, DC BG02 und DC BG03, in Cundinamarca, Bogotá, vor, mit einer kombinierten IT-Kapazität von 144 MW, deren erste Phasen voraussichtlich bis Ende 2026 abgeschlossen sein werden.