Riassunto esecutivo:

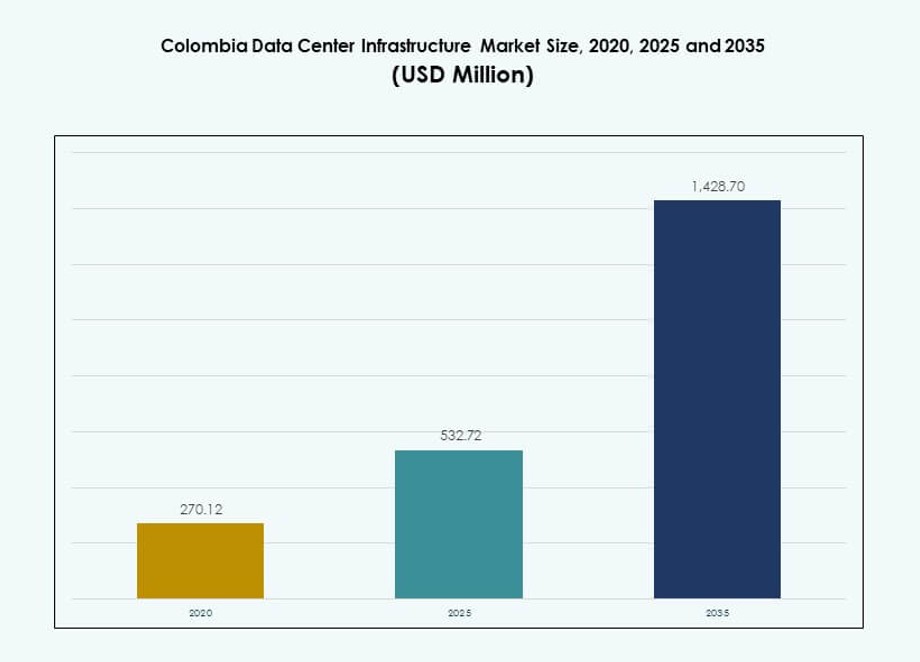

La dimensione del mercato delle infrastrutture dei data center in Colombia è stata valutata a 270,12 milioni di USD nel 2020, raggiungendo i 532,72 milioni di USD nel 2025 e si prevede che raggiungerà i 1.428,70 milioni di USD entro il 2035, con un CAGR del 10,30% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Colombia 2025 |

532,72 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Colombia, CAGR |

10,30% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Colombia 2035 |

1.428,70 Milioni di USD |

La forte domanda di cloud computing, digitalizzazione aziendale e servizi di colocation sicuri sta guidando gli investimenti in infrastrutture in tutta la Colombia. Le aziende cercano strutture a bassa latenza, neutrali rispetto ai carrier e ad alta efficienza energetica per supportare carichi di lavoro critici. L’innovazione in ambito energetico, di raffreddamento e costruzione modulare sta riducendo i tempi di implementazione e i costi. L’attenzione strategica all’hosting di dati sovrani, unita alla chiarezza normativa e all’interesse degli investitori, rende il mercato attraente per attori globali e regionali che mirano a scalare le operazioni in America Latina.

Bogotá rimane il centro dominante grazie a reti in fibra ottica solide, densità aziendale e iniziative digitali governative. Medellín sta emergendo come cluster tecnologico e di città intelligente, attirando investimenti in data center edge e modulari. Città costiere come Barranquilla stanno guadagnando trazione grazie all’accesso ai cavi sottomarini, espandendo la portata digitale. Questi sviluppi regionali rafforzano la resilienza geografica e supportano gli obiettivi nazionali di infrastrutture dati.

Dinamiche di Mercato:

Fattori di Mercato

Espansione della Domanda di Cloud Computing e Trasformazione Digitale Aziendale

Il mercato delle infrastrutture dei data center in Colombia beneficia della rapida adozione dei servizi cloud. Le imprese migrano i carichi di lavoro da sistemi on-premise ad ambienti scalabili. Le istituzioni finanziarie richiedono piattaforme di hosting sicure e conformi. Le aziende di vendita al dettaglio e e-commerce dipendono dall’affidabilità del tempo di attività per i canali digitali. Gli operatori di telecomunicazioni espandono la capacità di backend per supportare la crescita del traffico dati. I programmi di digitalizzazione del settore pubblico aumentano le esigenze di elaborazione dati nazionali. Le aziende apprezzano l’hosting in prossimità per ridurre la latenza. Gli investitori vedono nella visibilità della domanda stabile un vantaggio a lungo termine.

- Ad esempio, Equinix BG2 a Bogotá si estende su circa 32.000 piedi quadrati (2.900 m²) e la sua fase iniziale supporta circa 550 armadi, con spazio per espandersi fino a circa 1.100 armadi nelle fasi successive. Questa struttura rafforza l’infrastruttura dati della Colombia e supporta le esigenze di implementazione aziendale e cloud.

Adozione Crescente Di Sistemi Di Infrastruttura Efficienti Dal Punto Di Vista Energetico E Resilienti

L’efficienza energetica guida le decisioni di investimento infrastrutturale in tutta la Colombia. Gli operatori implementano tecnologie avanzate di gestione dell’energia e raffreddamento. Gli alti costi dell’elettricità incoraggiano l’ottimizzazione dell’efficacia dell’uso dell’energia. I sistemi di alimentazione di backup diventano prioritari per garantire la continuità aziendale. L’integrazione delle energie rinnovabili supporta gli obiettivi di sostenibilità. I fornitori di apparecchiature si concentrano su design modulari e scalabili. Questi aggiornamenti riducono il rischio operativo per gli operatori. Gli investitori preferiscono asset con costi operativi a lungo termine inferiori.

- Ad esempio, GTD El Poblado a Medellín è un data center certificato Tier III con una dimensione totale dell’edificio di 1.200 m² e 271 m² di spazio bianco completamente costruito per ospitare apparecchiature IT critiche. La struttura utilizza la ridondanza N+1 su infrastrutture di alimentazione e raffreddamento per supportare operazioni affidabili e alta disponibilità per carichi di lavoro aziendali e cloud.

Crescita Nella Distribuzione Di Strutture Di Colocation E Carrier Neutral

La domanda di colocation cresce tra le imprese di medie e grandi dimensioni. Le aziende preferiscono infrastrutture condivise per limitare l’esposizione al capitale. Le strutture carrier neutral supportano la connettività multi-rete. Questo modello migliora la ridondanza e la flessibilità del servizio. I fornitori di cloud internazionali collaborano con operatori locali. Il mercato delle infrastrutture dei data center in Colombia guadagna profondità da questo ecosistema. Rafforza la disponibilità del servizio per i clienti regionali. Gli investitori apprezzano i modelli di entrate ricorrenti dai contratti di colocation.

Sostegno Delle Politiche Governative E Requisiti Di Sovranità Dei Dati

Le normative nazionali incoraggiano l’hosting locale dei dati. Le istituzioni pubbliche danno priorità alle infrastrutture domestiche per i dati sensibili. Le esigenze di conformità guidano la domanda di strutture certificate. La stabilità delle politiche supporta l’investimento infrastrutturale privato. I quadri normativi locali mostrano un graduale miglioramento. Gli sviluppatori di infrastrutture ottengono una visibilità più chiara dei progetti. Questi fattori riducono il rischio di ingresso per nuovi attori. L’allineamento politico a lungo termine supporta gli afflussi di capitale.

Tendenze Di Mercato

Passaggio Verso Modelli Di Costruzione Di Data Center Modulari E Prefabbricati

Gli operatori adottano la costruzione modulare per ridurre i tempi di implementazione. I componenti prefabbricati migliorano il controllo della qualità della costruzione. Questo approccio limita la dipendenza dalla manodopera in loco. L’espansione diventa più rapida e prevedibile. Le strutture modulari supportano aggiunte di capacità a fasi. La visibilità dei costi migliora per gli sviluppatori. Il mercato delle infrastrutture dei data center in Colombia riflette questo cambiamento strutturale. Gli investitori favoriscono strategie di costruzione scalabili.

Aumento Dell’Attenzione Ai Data Center Edge Vicino Ai Centri Di Domanda

Le strutture edge acquisiscono rilevanza per le applicazioni sensibili alla latenza. La consegna di contenuti e i servizi fintech guidano questa tendenza. Le città regionali richiedono elaborazione dati localizzata. Gli operatori implementano strutture più piccole più vicine agli utenti. Questo modello supporta le città intelligenti e i casi d’uso IoT. La resilienza della rete migliora attraverso un’architettura distribuita. I partecipanti al mercato adeguano le strategie di localizzazione. L’allocazione del capitale si sposta verso asset decentralizzati.

Aumento dell’Uso di Strumenti di Automazione e Gestione Remota delle Infrastrutture

L’automazione migliora l’efficienza operativa in tutte le strutture. Gli operatori implementano sistemi di monitoraggio intelligenti. La gestione remota riduce l’intensità del personale. La manutenzione predittiva riduce il rischio di tempi di inattività non pianificati. Questi strumenti supportano livelli di servizio costanti. I fornitori di tecnologia ampliano le soluzioni basate su software. La trasparenza operativa aumenta per gli investitori. Le prestazioni degli asset diventano più facili da confrontare.

Crescente Enfasi sul Reporting di Sostenibilità e Certificazioni Verdi

Il reporting di sostenibilità acquisisce importanza tra gli operatori. I clienti richiedono metriche trasparenti su energia e carbonio. Gli standard di certificazione influenzano le scelte di progettazione delle strutture. Le discussioni sull’approvvigionamento rinnovabile aumentano tra gli sviluppatori. I sistemi di raffreddamento efficienti ricevono una priorità di investimento più alta. Il Mercato delle Infrastrutture dei Data Center in Colombia si allinea con le aspettative globali ESG. La conformità migliora la credibilità del marchio. Gli investitori apprezzano i portafogli allineati alla sostenibilità.

Sfide del Mercato

Vincoli dell’Infrastruttura Elettrica e Preoccupazioni sulla Affidabilità della Rete

La disponibilità di energia rimane una sfida operativa chiave. L’affidabilità della rete varia tra le regioni. Gli operatori dipendono fortemente dai sistemi di generazione di backup. La logistica del carburante aggiunge complessità operativa. La volatilità dei costi energetici impatta sui margini. Gli aggiornamenti infrastrutturali richiedono un elevato investimento iniziale. Il Mercato delle Infrastrutture dei Data Center in Colombia deve bilanciare la crescita con il rischio energetico. Questi fattori influenzano le decisioni di selezione dei siti.

Alta Intensità di Capitale e Lacune nella Disponibilità di Forza Lavoro Qualificata

I progetti di data center richiedono grandi impegni di capitale. L’accesso ai finanziamenti varia in base al profilo dello sviluppatore. Il talento ingegneristico qualificato rimane limitato localmente. I requisiti di formazione aumentano i tempi dei progetti. Le importazioni di attrezzature affrontano ritardi logistici. I superamenti dei costi influenzano le aspettative di ritorno. Sfida gli operatori più piccoli che entrano nel mercato. La gestione del rischio diventa critica per gli investitori.

Opportunità di Mercato

Espansione delle Zone Cloud Regionali e Partnership Iperscalabili

I fornitori di cloud esplorano opportunità di espansione regionale. Le partnership locali riducono le barriere all’ingresso nel mercato. La domanda da parte delle imprese supporta il lancio di nuove capacità. I progetti iperscalabili creano benefici di locazione ancorata. Gli ecosistemi infrastrutturali crescono attorno a grandi campus. Il Mercato delle Infrastrutture dei Data Center in Colombia guadagna visibilità globale. Questi sviluppi attraggono investitori istituzionali. I contratti a lungo termine supportano la stabilità dei ricavi.

Sviluppo di Hub di Data Center nelle Città Secondarie

Le città secondarie presentano un potenziale infrastrutturale inesplorato. La disponibilità di terreni supporta uno sviluppo economico. La prossimità agli utenti migliora la qualità del servizio. I governi locali promuovono investimenti in infrastrutture digitali. I casi d’uso del calcolo edge si espandono costantemente. La diversificazione della rete migliora la resilienza nazionale. Questa opportunità riduce il rischio di concentrazione. Gli investitori ottengono opzioni di diversificazione del portafoglio.

Segmentazione del Mercato

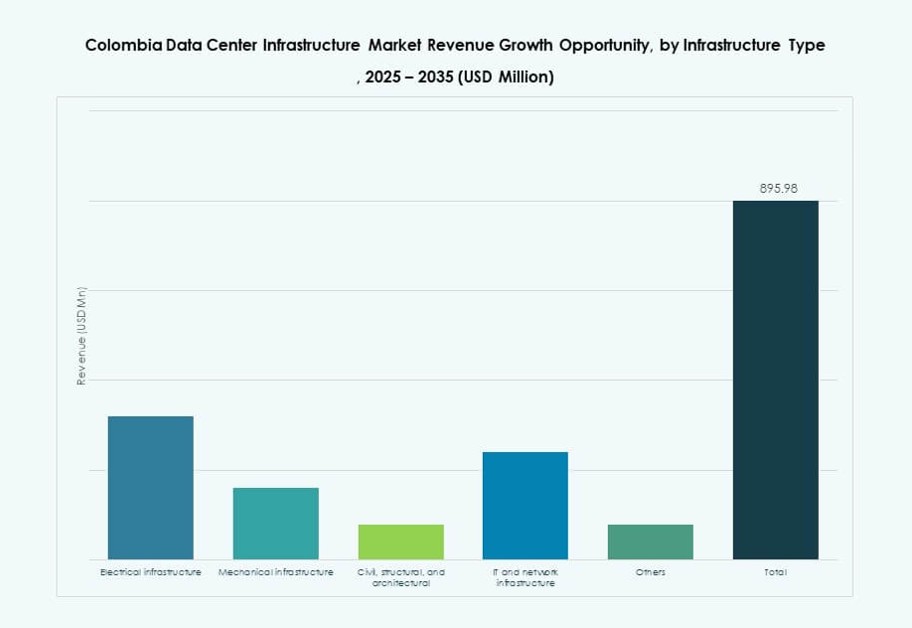

Per Tipo di Infrastruttura

Le infrastrutture elettriche e meccaniche dominano la quota totale degli investimenti. I sistemi di alimentazione e raffreddamento ricevono priorità di spesa. Le infrastrutture IT e di rete seguono con una crescita costante. I lavori civili e strutturali supportano i progetti di espansione. Il mercato delle infrastrutture dei data center in Colombia beneficia di una domanda infrastrutturale equilibrata. I sistemi elettrici sono in testa a causa delle esigenze di affidabilità. Le soluzioni meccaniche crescono con un focus sull’efficienza. Questi segmenti attraggono un’allocazione continua di capitali.

Per Infrastruttura Elettrica

I sistemi UPS e le unità di distribuzione dell’energia detengono una quota importante. Gli aggiornamenti della connessione alla rete supportano l’espansione della capacità. L’adozione dello stoccaggio di energia a batteria mostra una forte crescita. Gli interruttori garantiscono sicurezza operativa e ridondanza. Il mercato delle infrastrutture dei data center in Colombia dà priorità alla stabilità dell’alimentazione. La resilienza elettrica guida le decisioni di approvvigionamento. I fornitori si concentrano su configurazioni scalabili. La crescita si allinea con i requisiti di uptime.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano la spesa meccanica. Il contenimento delle corsie calde e fredde guadagna adozione. Una gestione efficiente del flusso d’aria riduce l’uso di energia. Pompe e tubazioni supportano l’affidabilità del sistema. Il mercato delle infrastrutture dei data center in Colombia valorizza l’efficienza termica. Gli aggiornamenti meccanici riducono i costi operativi. La domanda si allinea con gli obiettivi di sostenibilità. Questo segmento supporta le prestazioni a lungo termine.

Per Civile / Strutturale & Architettonico

La preparazione del sito e i lavori di sovrastruttura guidano l’investimento. Gli involucri edilizi migliorano il controllo ambientale. I pavimenti sopraelevati supportano la flessibilità del cablaggio. I sistemi di costruzione modulare guadagnano quote di mercato. Il mercato delle infrastrutture dei data center in Colombia beneficia di design standardizzati. I lavori civili garantiscono conformità e resilienza. La crescita supporta espansioni a fasi. Gli investitori apprezzano la prevedibilità della costruzione.

Per Infrastruttura IT & di Rete

I server e le apparecchiature di rete comandano una quota dominante. I sistemi di archiviazione crescono con i volumi di dati. I rack ad alta densità supportano i carichi di lavoro cloud. La domanda di fibra ottica aumenta con le esigenze di connettività. Il mercato delle infrastrutture dei data center in Colombia riflette la crescita dei carichi di lavoro digitali. I cicli di aggiornamento IT rimangono costanti. I fornitori si concentrano su hardware a basso consumo energetico. Il flusso di capitale rimane stabile.

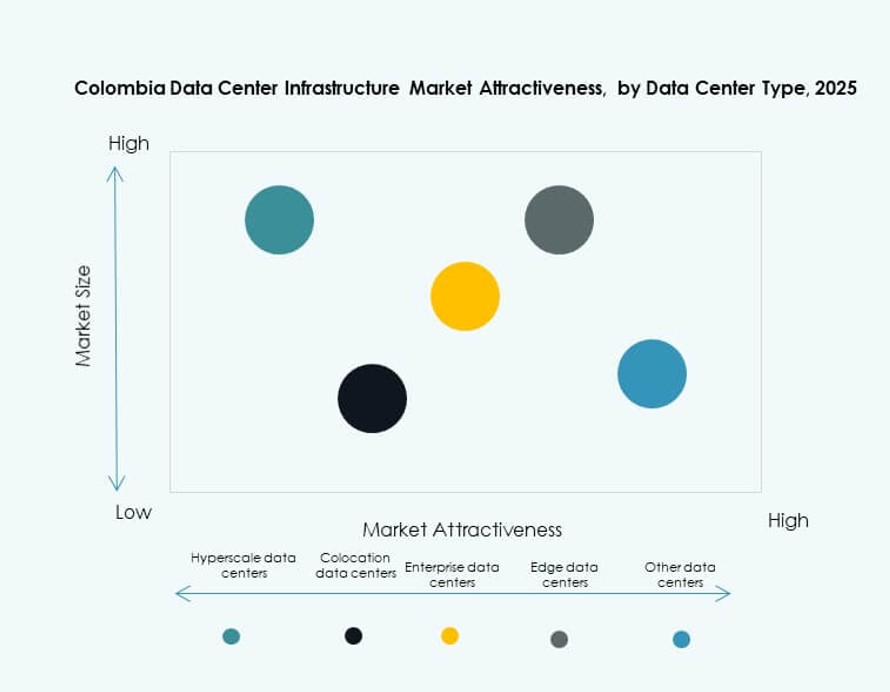

Per Tipo di Data Center

I data center in colocation guidano la quota di mercato. Le strutture hyperscale mostrano la crescita più rapida. I data center aziendali mantengono una domanda costante. Le strutture edge si espandono in località secondarie. Il mercato delle infrastrutture dei data center in Colombia beneficia di modelli diversificati. Ogni tipo serve esigenze utente distinte. I flussi di entrate rimangono bilanciati. Gli investitori guadagnano flessibilità di esposizione.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano i progetti. Gli approcci EPC riducono il rischio di esecuzione. La domanda di retrofit e aggiornamento cresce costantemente. La consegna modulare prefabbricata guadagna trazione. Il mercato delle infrastrutture dei data center in Colombia valorizza velocità e certezza. L’efficienza della consegna migliora le tempistiche. Gli sviluppatori preferiscono soluzioni integrate. La mitigazione del rischio supporta la fiducia negli investimenti.

Per Tipo di Tier

Le strutture di livello III detengono la quota maggiore. Le imprese danno priorità agli standard di alta disponibilità. La domanda di livello IV rimane di nicchia ma strategica. I livelli I e II servono carichi di lavoro limitati. Il mercato delle infrastrutture dei data center in Colombia si allinea con i requisiti di uptime. La certificazione influenza la fiducia dei clienti. I livelli più alti attraggono clienti premium. La stabilità dei ricavi migliora.

Approfondimenti Regionali

Regione Centrale Inclusa Bogotá e Aree Circostanti

Bogotá rappresenta quasi il 45% della quota di mercato. La concentrazione di imprese guida la domanda di infrastrutture. Le istituzioni finanziarie e governative ancorano le esigenze di capacità. Una forte connettività in fibra supporta le operazioni. La disponibilità di una forza lavoro qualificata favorisce questa regione. Il mercato delle infrastrutture dei data center in Colombia si basa fortemente su questo hub. L’attività di investimento rimane costante.

- Ad esempio, Equinix gestisce il data center BG1 a Bogotá con circa 21.570 ft² di spazio di colocation con pavimento rialzato. La struttura presenta una ridondanza UPS N+1 e supporta una densità di potenza per armadio nell’intervallo di 4–6 kVA, garantendo operazioni affidabili di livello Impresa.

Regione di Antioquia Inclusa Medellín

Medellín contribuisce con circa il 25% della quota di mercato. Le imprese guidate dall’innovazione supportano la crescita. Le iniziative di città intelligente aumentano le esigenze di elaborazione dei dati. I costi del terreno più bassi attraggono gli sviluppatori. I miglioramenti nella connettività rafforzano la competitività. Emerge come un hub secondario. L’interesse degli investitori continua a crescere.

Regioni Caraibiche e Altre Regioni Emergenti

Le regioni caraibiche detengono quasi il 30% della quota combinata. La vicinanza ai cavi sottomarini supporta le implementazioni edge. I servizi sensibili alla latenza beneficiano dell’accesso costiero. L’infrastruttura è ancora nelle prime fasi di sviluppo. La domanda regionale cresce costantemente. Il mercato delle infrastrutture dei data center in Colombia guadagna equilibrio geografico. Il potenziale di espansione futura rimane forte.

- Ad esempio, Ascenty sta costruendo due data center in Colombia, ciascuno con circa 9.000 m² di area totale a Bogotá. Queste strutture sono progettate con un’infrastruttura robusta, ridondante e carrier‑neutral per supportare carichi di lavoro aziendali e cloud in posizioni strategiche.

Approfondimenti Competitivi:

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

Il mercato dell’infrastruttura dei data center in Colombia presenta un mix di fornitori globali e operatori regionali che competono nei sistemi di alimentazione, raffreddamento, hardware IT e servizi di colocation. Si osserva una forte attività da parte di aziende focalizzate su hyperscale come Scala ed Equinix, che investono in campus carrier-neutral su larga scala. Giganti dell’infrastruttura come ABB, Vertiv e Schneider Electric dominano il segmento dei componenti elettrici e meccanici con soluzioni modulari ed efficienti dal punto di vista energetico. Cisco, Dell, Lenovo e IBM competono sull’hardware di rete e lato server, offrendo sistemi integrati alle imprese locali e ai fornitori di cloud. Gli operatori di colocation come Ascenty e MDC si rivolgono a clienti di medie dimensioni che necessitano di ambienti di hosting scalabili e sicuri. L’innovazione dei prodotti, le credenziali di sostenibilità e l’affidabilità del servizio rimangono leve competitive chiave. Le tendenze di consolidamento del mercato emergono attraverso partnership strategiche e fusioni, plasmando il posizionamento a lungo termine dei principali attori.

Sviluppi Recenti:

- Nel dicembre 2025, Ilkari ha rafforzato il suo ruolo nel mercato dei data center in Colombia ottenendo la certificazione ICREA di Livello IV per infrastrutture sovrane ad alta densità, in mezzo a proiezioni di crescita del mercato da 81 milioni di dollari nel 2024 a oltre 300 milioni di dollari entro il 2030.

- Nell’ottobre 2024, ODATA (una società di Aligned Data Centers) ha annunciato un’espansione di 1,3 miliardi di dollari nel mercato dell’infrastruttura dei data center in Colombia, svelando due nuove strutture DC BG02 e DC BG03 a Cundinamarca, Bogotá, con una capacità IT combinata di 144 MW prevista per completare le fasi iniziali entro la fine del 2026.