Sammanfattning:

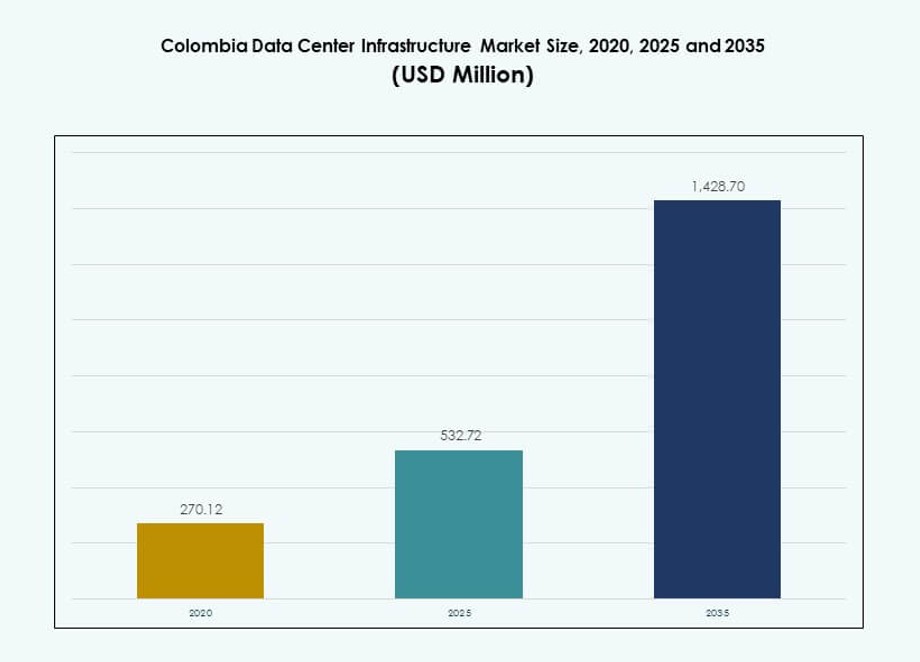

Marknadsstorleken för Colombia Data Center Infrastructure värderades till 270,12 miljoner USD år 2020 till 532,72 miljoner USD år 2025 och förväntas nå 1 428,70 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,30% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Colombia Data Center Infrastructure 2025 |

532,72 miljoner USD |

| Colombia Data Center Infrastructure Market, CAGR |

10,30% |

| Marknadsstorlek för Colombia Data Center Infrastructure 2035 |

1 428,70 miljoner USD |

Stark efterfrågan på molntjänster, företagsdigitalisering och säkra colocation-tjänster driver infrastrukturinvesteringar över hela Colombia. Företag söker anläggningar med låg latens, operatörsneutralitet och energieffektivitet för att stödja kritiska arbetsbelastningar. Innovation inom kraft, kylning och modulär konstruktion minskar implementeringstid och kostnader. Strategiskt fokus på suverän datahosting, i kombination med tydliga regler och investerarintresse, gör marknaden attraktiv för globala och regionala aktörer som vill expandera verksamheten i Latinamerika.

Bogotá förblir det dominerande navet tack vare starka fibernätverk, företagsdensitet och statliga digitala initiativ. Medellín framträder som ett teknik- och smart stadskluster och lockar investeringar i edge- och modulära datacenter. Kuststäder som Barranquilla får ökad uppmärksamhet tack vare tillgång till undervattenskablar, vilket utökar den digitala räckvidden. Dessa regionala utvecklingar stärker geografisk motståndskraft och stödjer nationella datainfrastrukturmål.

Marknadsdynamik:

Marknadsdrivkrafter

Expansion av molntjänster och efterfrågan på företagsdigital transformation

Colombia Data Center Infrastructure Market drar nytta av snabb adoption av molntjänster. Företag migrerar arbetsbelastningar från lokala system till skalbara miljöer. Finansiella institutioner kräver säkra och efterlevnadskompatibla hostingplattformar. Detaljhandel och e-handel är beroende av pålitlig drifttid för digitala kanaler. Telekomoperatörer utökar backend-kapacitet för att stödja tillväxten av datatrafik. Digitaliseringsprogram i offentlig sektor ökar nationella databehandlingsbehov. Företag värdesätter närhetshosting för att minska latens. Investerare ser stabil efterfrågesynlighet som en långsiktig fördel.

- Till exempel sträcker sig Equinix BG2 i Bogotá över cirka 32 000 kvadratfot (2 900 m²) och dess initiala fas stöder omkring 550 skåp, med utrymme att expandera till cirka 1 100 skåp i senare faser. Denna anläggning stärker Colombias datainfrastruktur och stöder företags- och molndeploymentsbehov.

Ökad Användning Av Energieffektiva Och Resilienta Infrastruktursystem

Energieffektivitet driver investeringsbeslut inom infrastruktur över hela Colombia. Operatörer implementerar avancerade kraft- och kylteknologier. Höga elkostnader uppmuntrar optimering av strömanvändningseffektivitet. Reservkraftsystem prioriteras för att säkerställa affärskontinuitet. Integration av förnybar energi stöder hållbarhetsmål. Utrustningsleverantörer fokuserar på modulära och skalbara designer. Dessa uppgraderingar minskar driftsrisken för operatörer. Investerare föredrar tillgångar med lägre långsiktiga driftskostnader.

- Till exempel är GTD El Poblado i Medellín ett Tier III-certifierat datacenter med en total byggnadsstorlek på 1 200 m² och 271 m² fullt utbyggt vitt utrymme för att hysa kritisk IT-utrustning. Anläggningen använder N+1 redundans över kraft- och kylinfrastruktur för att stödja tillförlitlig drift och hög tillgänglighet för företags- och molnarbetsbelastningar.

Tillväxt I Colocation Och Operatörsneutrala Anläggningar

Efterfrågan på colocation växer bland medelstora och stora företag. Företag föredrar delad infrastruktur för att begränsa kapitalexponering. Operatörsneutrala anläggningar stöder multi-nätverksanslutning. Denna modell förbättrar redundans och tjänsteflexibilitet. Internationella molnleverantörer samarbetar med lokala operatörer. Colombias datacenterinfrastrukturmarknad fördjupar sig genom detta ekosystem. Det stärker tjänstetillgängligheten för regionala kunder. Investerare värderar återkommande intäktsmodeller från colocation-kontrakt.

Regeringsstöd Och Krav På Data Suveränitet

Nationella regleringar uppmuntrar lokal datahosting. Offentliga institutioner prioriterar inhemsk infrastruktur för känslig data. Efterlevnadsbehov driver efterfrågan på certifierade anläggningar. Politisk stabilitet stöder privata infrastrukturinvesteringar. Lokala tillståndsramverk visar gradvisa förbättringar. Infrastrukturutvecklare får tydligare projektinsyn. Dessa faktorer minskar inträdesrisken för nya aktörer. Långsiktig politisk anpassning stöder kapitalinflöden.

Marknadstrender

Skifte Mot Modulära Och Prefabricerade Datacenterkonstruktionsmodeller

Operatörer antar modulär konstruktion för att förkorta implementeringstider. Prefabricerade komponenter förbättrar byggkvalitetskontroll. Denna metod begränsar beroendet av arbetskraft på plats. Expansion blir snabbare och mer förutsägbar. Modulära anläggningar stöder fasade kapacitetstillägg. Kostnadssynlighet förbättras för utvecklare. Colombias datacenterinfrastrukturmarknad återspeglar denna strukturella förändring. Investerare föredrar skalbara byggstrategier.

Ökat Fokus På Edge-Datacenter Nära Efterfrågecentra

Edge-anläggningar blir relevanta för latenskänsliga applikationer. Innehållsleverans och fintech-tjänster driver denna trend. Regionala städer kräver lokaliserad databehandling. Operatörer implementerar mindre anläggningar närmare användarna. Denna modell stöder smarta städer och IoT-användningsfall. Nätverksresiliens förbättras genom distribuerad arkitektur. Marknadsdeltagare justerar lokaliseringsstrategier. Kapitalallokering skiftar mot decentraliserade tillgångar.

Ökande Användning Av Automatisering Och Verktyg För Fjärrhantering Av Infrastruktur

Automatisering förbättrar operativ effektivitet i anläggningar. Operatörer implementerar intelligenta övervakningssystem. Fjärrhantering minskar personalintensiteten. Prediktivt underhåll minskar risken för oplanerade driftstopp. Dessa verktyg stödjer konsekventa servicenivåer. Teknikleverantörer utökar mjukvarudrivna lösningar. Operativ transparens ökar för investerare. Tillgångsprestanda blir lättare att jämföra.

Ökat Fokus På Hållbarhetsrapportering Och Gröna Certifieringar

Hållbarhetsrapportering blir allt viktigare bland operatörer. Kunder efterfrågar transparenta energi- och koldioxidmått. Certifieringsstandarder påverkar val av anläggningsdesign. Diskussioner om förnybara källor ökar bland utvecklare. Effektiva kylsystem får högre investeringsprioritet. Colombias datacenterinfrastrukturmarknad anpassar sig till globala ESG-förväntningar. Efterlevnad förbättrar varumärkets trovärdighet. Investerare värderar hållbarhetsanpassade portföljer.

Marknadsutmaningar

Begränsningar I Kraftinfrastruktur Och Oro För Nätverksstabilitet

Tillgängligheten av kraft förblir en viktig operativ utmaning. Nätverksstabiliteten varierar mellan regioner. Operatörer är starkt beroende av reservkraftsystem. Bränslelogistik ökar den operativa komplexiteten. Volatilitet i energikostnader påverkar marginalerna. Infrastrukturuppgraderingar kräver höga initiala investeringar. Colombias datacenterinfrastrukturmarknad måste balansera tillväxt med risker för kraftförsörjning. Dessa faktorer påverkar beslut om platsval.

Hög Kapitalintensitet Och Brist På Tillgänglig Kvalificerad Arbetskraft

Datacenterprojekt kräver stora kapitalåtaganden. Tillgången till finansiering varierar beroende på utvecklarprofil. Det finns en begränsad tillgång på kvalificerad ingenjörspersonal lokalt. Utbildningskrav förlänger projekttidslinjer. Import av utrustning möter logistiska förseningar. Kostnadsöverskridanden påverkar avkastningsförväntningarna. Det utmanar mindre operatörer som går in på marknaden. Riskhantering blir kritisk för investerare.

Marknadsmöjligheter

Expansion Av Regionala Molnzoner Och Partnerskap Med Hyperskalor

Molnleverantörer utforskar regionala expansionsmöjligheter. Lokala partnerskap minskar inträdesbarriärer på marknaden. Efterfrågan från företag stödjer utbyggnad av ny kapacitet. Hyperskala projekt skapar fördelar med ankarehyresgäster. Infrastruktur-ekosystem växer runt stora campus. Colombias datacenterinfrastrukturmarknad får global synlighet. Dessa utvecklingar lockar institutionella investerare. Långsiktiga kontrakt stödjer intäktsstabilitet.

Utveckling Av Datacenterhubbar I Sekundära Städer

Sekundära städer har outnyttjad infrastrukturpotential. Tillgång till mark stöder kostnadseffektiv utveckling. Närhet till användare förbättrar servicekvaliteten. Lokala myndigheter främjar investeringar i digital infrastruktur. Användningsfall för edge computing expanderar stadigt. Nätverksdiversifiering förbättrar nationell motståndskraft. Denna möjlighet minskar koncentrationsrisken. Investerare får portföljdiversifieringsalternativ.

Marknadssegmentering

Efter Infrastrukturtyp

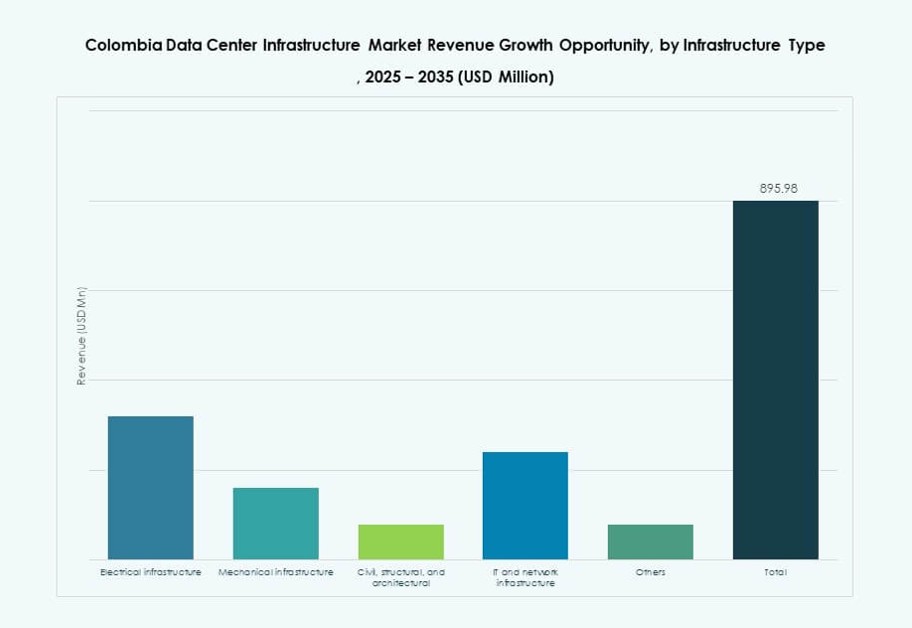

Elektrisk och mekanisk infrastruktur dominerar den totala investeringsandelen. Kraft- och kylsystem prioriteras i utgifterna. IT- och nätverksinfrastruktur följer med stadig tillväxt. Civila och strukturella arbeten stödjer expansionsprojekt. Marknaden för datacenterinfrastruktur i Colombia gynnas av en balanserad efterfrågan på infrastruktur. Elektriska system leder på grund av behovet av tillförlitlighet. Mekaniska lösningar växer med fokus på effektivitet. Dessa segment attraherar kontinuerlig kapitalallokering.

Efter Elektrisk Infrastruktur

UPS-system och kraftdistributionsenheter har en stor andel. Uppgraderingar av nätanslutningar stödjer kapacitetsökning. Antagandet av batterienergilagring visar stark tillväxt. Ställverk säkerställer driftsäkerhet och redundans. Marknaden för datacenterinfrastruktur i Colombia prioriterar strömstabilitet. Elektrisk motståndskraft driver upphandlingsbeslut. Leverantörer fokuserar på skalbara konfigurationer. Tillväxten är i linje med krav på drifttid.

Efter Mekanisk Infrastruktur

Kylaggregat och kylare dominerar mekaniska utgifter. Antagandet av varm- och kallgångsinnehållning ökar. Effektiv luftflödeshantering minskar energianvändningen. Pumpar och rörledningar stödjer systemets tillförlitlighet. Marknaden för datacenterinfrastruktur i Colombia värdesätter termisk effektivitet. Mekaniska uppgraderingar sänker driftskostnaderna. Efterfrågan är i linje med hållbarhetsmål. Detta segment stödjer långsiktig prestanda.

Efter Civil / Strukturell & Arkitektonisk

Platsförberedelse och överbyggnadsarbeten leder investeringarna. Byggnadshöljen förbättrar miljökontrollen. Upphöjda golv stödjer kabeldragningens flexibilitet. Modulära byggsystem vinner marknadsandelar. Marknaden för datacenterinfrastruktur i Colombia gynnas av standardiserade designer. Civila arbeten säkerställer efterlevnad och motståndskraft. Tillväxten stödjer fasade expansioner. Investerare värdesätter förutsägbarhet i byggandet.

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning har en dominerande andel. Lagringssystem växer med datavolymer. Högtäta rack stödjer molnarbetsbelastningar. Efterfrågan på optisk fiber ökar med anslutningsbehov. Marknaden för datacenterinfrastruktur i Colombia speglar digital arbetsbelastningstillväxt. IT-uppdateringscykler förblir konsekventa. Leverantörer fokuserar på energieffektiv hårdvara. Kapitalflödet förblir stabilt.

Efter Datacentertyp

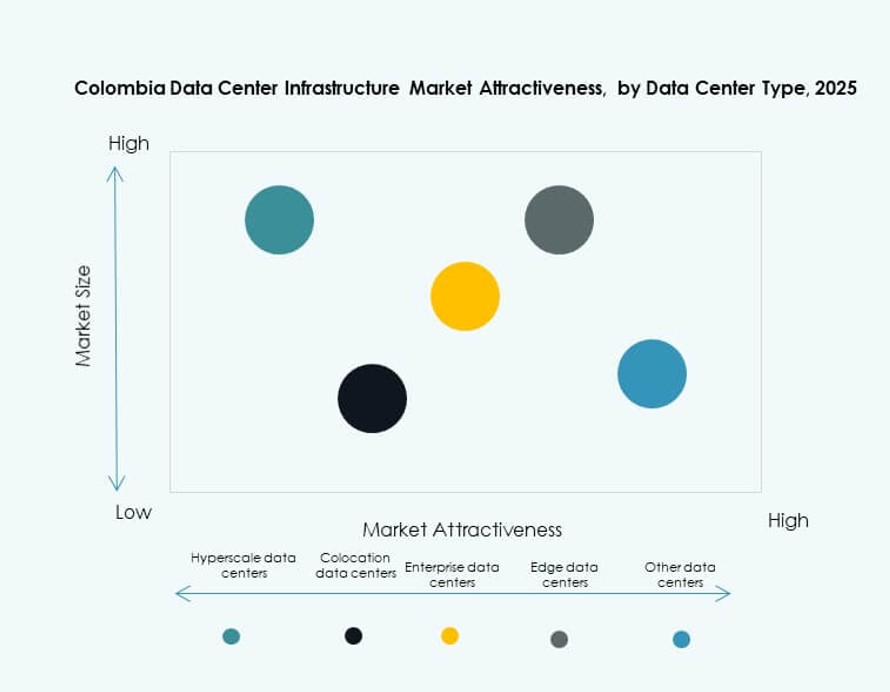

Colocation-datacenter leder marknadsandelar. Hyperskala-anläggningar visar snabbast tillväxt. Företagsdatacenter upprätthåller stadig efterfrågan. Edge-anläggningar expanderar på sekundära platser. Marknaden för datacenterinfrastruktur i Colombia gynnas av diversifierade modeller. Varje typ tjänar olika användarbehov. Intäktsströmmarna förblir balanserade. Investerare får flexibilitet i exponeringen.

Efter Leveransmodell

Nyckelfärdiga och design-byggmodeller dominerar projekt. EPC-ansatser minskar genomföranderisk. Efterfrågan på ombyggnad och uppgradering växer stadigt. Modulär fabrikstillverkad leverans vinner mark. Marknaden för datacenterinfrastruktur i Colombia värdesätter snabbhet och säkerhet. Leveranseffektivitet förbättrar tidslinjer. Utvecklare föredrar integrerade lösningar. Riskminimering stödjer investeringsförtroende.

Efter Tier Typ

Tier III-anläggningar har den största andelen. Företag prioriterar höga tillgänglighetsstandarder. Efterfrågan på Tier IV förblir nischad men strategisk. Tier I och II betjänar begränsade arbetsbelastningar. Marknaden för datacenterinfrastruktur i Colombia är i linje med krav på drifttid. Certifiering påverkar kundernas förtroende. Högre nivåer lockar premiumkunder. Intäktsstabiliteten förbättras.

Regionala Insikter

Centrala Regionen Inklusive Bogotá Och Omgivande Områden

Bogotá står för nästan 45% marknadsandel. Företagskoncentration driver infrastrukturbehovet. Finansiella och statliga institutioner förankrar kapacitetsbehoven. Stark fiberanslutning stödjer verksamheten. Tillgången på kvalificerad arbetskraft gynnar denna region. Marknaden för datacenterinfrastruktur i Colombia förlitar sig starkt på denna knutpunkt. Investeringsaktiviteten förblir konsekvent.

- Till exempel driver Equinix datacentret BG1 i Bogotá med cirka 21 570 ft² upphöjd golvkolokationsyta. Anläggningen har N+1 UPS-redundans och stödjer skåpskrafttäthet i intervallet 4–6 kVA, vilket säkerställer pålitlig företagsklassad drift.

Antioquia Regionen Inklusive Medellín

Medellín bidrar med cirka 25% marknadsandel. Innovationsdrivna företag stödjer tillväxten. Smart city-initiativ ökar databehandlingsbehoven. Lägre markkostnader lockar utvecklare. Förbättrad anslutning stärker konkurrenskraften. Det framträder som en sekundär knutpunkt. Investerarintresset fortsätter att öka.

Karibiska Och Andra Framväxande Regioner

Karibiska regioner har nästan 30% kombinerad andel. Närheten till undervattenskablar stödjer edge-implementeringar. Latenskänsliga tjänster drar nytta av kusttillgång. Infrastrukturen är fortfarande i tidiga utvecklingsstadier. Regional efterfrågan växer stadigt. Marknaden för datacenterinfrastruktur i Colombia får geografisk balans. Framtida expansionspotential förblir stark.

- Till exempel bygger Ascenty två datacenter i Colombia, vardera med cirka 9 000 m² total yta i Bogotá. Dessa anläggningar är utformade med robust kraft, redundans och operatörsneutral infrastruktur för att stödja företags- och molnarbetsbelastningar på strategiska platser.

Konkurrensinsikter:

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

Den colombianska datacenterinfrastrukturmarknaden kännetecknas av en blandning av globala leverantörer och regionala operatörer som konkurrerar inom kraftsystem, kylning, IT-hårdvara och colocation-tjänster. Det finns stark aktivitet från hyperskala-fokuserade företag som Scala och Equinix, som investerar i storskaliga, operatörsneutrala campus. Infrastrukturjättar som ABB, Vertiv och Schneider Electric dominerar segmentet för elektriska och mekaniska komponenter med modulära och energieffektiva lösningar. Cisco, Dell, Lenovo och IBM konkurrerar inom nätverk och serverhårdvara och erbjuder integrerade system till lokala företag och molnleverantörer. Colocation-aktörer som Ascenty och MDC tillgodoser medelstora kunder som behöver skalbara, säkra värdmiljöer. Produktinnovation, hållbarhetskrediter och tjänstepålitlighet förblir viktiga konkurrensfördelar. Marknadskonsolideringstrender uppstår genom strategiska partnerskap och fusioner, vilket formar nyckelaktörernas långsiktiga positionering.

Senaste utvecklingen:

- I december 2025 förstärkte Ilkari sin roll på Colombias datacentermarknad genom att säkra ICREA Level IV-certifiering för suverän högdensitetsinfrastruktur, mitt i prognoser om marknadstillväxt från 81 miljoner dollar 2024 till över 300 miljoner dollar 2030.

- I oktober 2024 tillkännagav ODATA (ett Aligned Data Centers-företag) en expansion på 1,3 miljarder dollar på Colombias datacenterinfrastrukturmarknad och presenterade två nya anläggningar DC BG02 och DC BG03 i Cundinamarca, Bogotá, med en kombinerad IT-kapacitet på 144 MW som förväntas slutföra de första faserna i slutet av 2026.