Résumé exécutif :

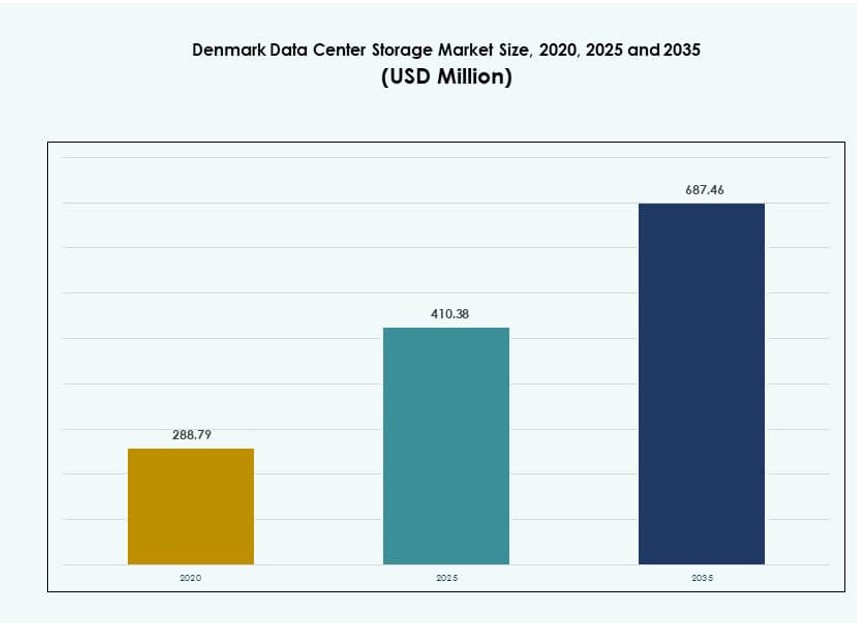

La taille du marché du stockage des centres de données au Danemark était évaluée à 288,79 millions USD en 2020, pour atteindre 410,38 millions USD en 2025 et devrait atteindre 687,46 millions USD d’ici 2035, avec un TCAC de 5,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Danemark 2025 |

410,38 Millions USD |

| Marché du Stockage des Centres de Données au Danemark, TCAC |

5,24 % |

| Taille du Marché du Stockage des Centres de Données au Danemark 2035 |

687,46 Millions USD |

La transformation numérique dans tous les secteurs accélère la demande pour des systèmes de stockage avancés au Danemark. Les entreprises se tournent vers des architectures définies par logiciel, hybrides et basées sur la mémoire flash pour prendre en charge les charges de travail intensives en données. Le marché bénéficie de l’adoption du cloud public, des projets de villes intelligentes et de l’accent réglementaire sur la souveraineté des données. Les solutions de stockage offrant évolutivité, conformité et efficacité énergétique connaissent une forte adoption. Les entreprises privilégient les solutions qui s’alignent sur les objectifs écologiques du Danemark et permettent un accès rapide et sécurisé aux données critiques.

La région de la capitale domine le marché du stockage des centres de données au Danemark grâce à son infrastructure réseau dense et à son empreinte importante de centres de données. Le Danemark central et méridional émerge avec des déploiements croissants dans l’énergie durable et l’informatique en périphérie. Des régions comme Aarhus et Odense soutiennent les charges de travail des entreprises avec des installations rentables et alimentées par des énergies renouvelables. Ces zones bénéficient de fortes initiatives locales et d’une connectivité en fibre optique à haute vitesse.

Dynamique du Marché :

Moteurs du Marché

Demande Croissante des Entreprises pour un Stockage Haute Performance pour Soutenir la Transformation Numérique

La transformation numérique à grande échelle dans les secteurs public et privé alimente la demande pour des systèmes de stockage avancés. Les entreprises recherchent des solutions de stockage évolutives et à haut débit pour soutenir les plateformes d’IA, d’analyse et d’IoT. Ces cas d’utilisation suscitent l’intérêt pour des configurations hybrides avec un accès à faible latence et une fiabilité de sauvegarde. Les entreprises au Danemark modernisent également les infrastructures héritées pour rester agiles et compétitives. Le marché du stockage des centres de données au Danemark bénéficie de ce passage continu vers des systèmes définis par logiciel et optimisés pour la mémoire flash. Les initiatives de migration vers le cloud parmi les secteurs des télécommunications, de la banque et de la santé amplifient la demande d’infrastructure de stockage. Les fournisseurs de stockage adaptent leurs offres pour répondre aux objectifs de conformité et de durabilité. Les investisseurs considèrent ce marché comme essentiel pour permettre l’économie axée sur les données du Danemark. Sa maturité s’aligne avec la stratégie numérique plus large de l’UE.

Évolution Technologique Vers les Architectures Flash et Définies par Logiciel Stimule la Modernisation de l’Infrastructure

L’adoption croissante des baies tout-flash et du stockage défini par logiciel influence les décisions d’achat des entreprises danoises. Le stockage traditionnel est remplacé par des solutions dynamiques et écoénergétiques offrant de meilleures IOPS et un traitement en temps réel. Les organisations privilégient les couches logicielles indépendantes du matériel qui simplifient la gestion et réduisent les coûts. Cette modernisation s’aligne sur les stratégies de données neutres en carbone promues par les autorités danoises. Les entreprises préfèrent les systèmes modulaires avec un coût total de possession inférieur et une haute disponibilité. Le marché du stockage des centres de données au Danemark s’aligne bien avec la poussée de l’Europe vers la souveraineté numérique. La préparation à l’IA est un autre facteur influençant la conception et l’échelle des nouveaux déploiements de stockage. Le stockage en périphérie gagne du terrain dans les secteurs des villes intelligentes et des services publics. L’innovation, l’évolutivité et la conformité forment l’épine dorsale des attentes des acheteurs.

Applications Intensives en Données et Pressions Réglementaires Stimulent la Demande de Solutions de Stockage Évolutives

La croissance de l’IA, de la 5G, de l’analyse vidéo et des applications cloud-native met à rude épreuve les systèmes de stockage conventionnels. Les entreprises nécessitent des architectures robustes et évolutives pour soutenir l’augmentation du débit et garantir la souveraineté des données. Le marché du stockage des centres de données au Danemark reflète la pression croissante des cadres de conformité de l’UE tels que le RGPD et la NIS2. Ces règles augmentent le besoin de stockage sur site et hybride avec des contrôles d’accès stricts et des politiques de sauvegarde. Les charges de travail du secteur de la santé et du secteur public exigent de plus en plus une infrastructure de stockage sécurisée et à haute disponibilité. Les équipes informatiques optent pour des systèmes avec sauvegarde transparente, récupération après sinistre et support multi-régions. L’environnement favorable à l’innovation du Danemark encourage les fournisseurs de technologies à tester des déploiements pilotes pour des solutions de nouvelle génération. La densité efficace des racks et la durabilité dans l’approvisionnement en stockage restent des critères d’achat prioritaires.

- Par exemple, Digital Realty exploite près de 70 MW de capacité combinée dans ses centres de données à Copenhague, offrant des solutions de stockage hybride évolutives qui soutiennent la conformité au RGPD et à la NIS2 pour les charges de travail du secteur public et de la santé. Ces installations permettent une gestion des données à haute disponibilité et conforme aux réglementations au Danemark.

Rôle Stratégique du Danemark en tant que Hub à Faible Carbone et à Haute Connectivité pour l’Infrastructure de Données

La position du Danemark en tant que passerelle à faible latence vers l’Europe du Nord soutient son infrastructure de données en expansion. Les routes de câbles sous-marins, les ressources en énergie renouvelable et un gouvernement pro-numérique créent un environnement idéal pour la croissance du stockage. Les déploiements de centres de données hyperscale et en périphérie contribuent de manière significative à l’expansion globale du stockage. Le marché du stockage des centres de données au Danemark soutient les charges de travail des centres financiers régionaux, des projets gouvernementaux et des services transfrontaliers. La demande augmente pour des systèmes avec haute disponibilité, chiffrement et capacités de croissance modulaire. Les entreprises considèrent la connectivité et les références écologiques du pays comme un avantage stratégique. Les fournisseurs de stockage tirent parti de ce positionnement pour servir à la fois les marchés locaux et d’exportation. Les partenariats public-privé en matière d’infrastructure numérique favorisent des déploiements prêts pour l’avenir.

- Par exemple, Microsoft prévoit de lancer une région complète de centres de données au Danemark d’ici 2026, couvrant Esbjerg et Varde, avec une infrastructure de stockage modulaire entièrement alimentée par des énergies renouvelables. Les sites prendront en charge des charges de travail gouvernementales sécurisées et transfrontalières avec des capacités de stockage cloud évolutives.

Tendances du Marché

Augmentation des Projets Hyperscale avec Écosystèmes de Stockage Intégrés Transformant les Modèles d’Achat

Le Danemark attire des projets d’infrastructure cloud et IA hyperscale qui intègrent des systèmes de stockage avancés. Les entreprises mondiales de cloud privilégient le pays pour la réplication régionale, la tolérance aux pannes et la disponibilité à faible latence. Les achats se tournent vers des modèles de colocation où le stockage est associé au calcul et à la bande passante. Le marché du stockage des centres de données au Danemark voit une intégration accrue de couches de stockage cloud-native comme le stockage d’objets et NVMe over Fabrics. Cela aide à réduire les goulets d’étranglement des données et à améliorer les performances. Les applications distribuées à travers des nœuds périphériques influencent également la conception du stockage central. Les déploiements modulaires permettent des mises à niveau par phases sans perturber le temps de fonctionnement. Les fournisseurs rivalisent en offrant des écosystèmes de stockage axés sur les SLA plutôt que des ventes de matériel distinctes. Cela redéfinit la chaîne de valeur traditionnelle du stockage.

Augmentation de la demande pour les systèmes de stockage en périphérie dans les projets d’énergie renouvelable et d’infrastructure publique

L’accent mis par le Danemark sur l’infrastructure publique numérisée et les systèmes de réseaux intelligents stimule la demande de stockage en périphérie. Les applications dans la gestion du trafic, la surveillance des énergies renouvelables et les systèmes d’urgence nécessitent un stockage local avec une faible latence. Les nœuds périphériques complètent le stockage centralisé en traitant et en conservant les données critiques à la source. Le marché du stockage des centres de données au Danemark reflète une croissance des SSD à haute vitesse et des appareils de stockage robustes pour ces configurations. Les gouvernements locaux privilégient les systèmes avec accès à distance, récupération autonome et support d’analytique en temps réel. Les fournisseurs proposent des interfaces de gestion de périphérie à cœur pour unifier les opérations. La demande en périphérie soutient la diversité du stockage, avec les SSD gagnant un terrain significatif sur les HDD hérités. Ces cas d’utilisation renforcent la résilience régionale et l’efficacité opérationnelle.

L’accent sur la durabilité entraîne un passage aux technologies de stockage vertes dans la conception des installations

Les entreprises alignent leurs achats de stockage sur les engagements climatiques forts du Danemark et les codes de construction écologiques. Les solutions à faible consommation d’énergie, à cycle de vie plus long et à refroidissement efficace dominent les appels d’offres. Le marché du stockage des centres de données au Danemark bénéficie de l’adoption de principes de conception circulaire et d’initiatives de recyclage du matériel. Les racks refroidis par liquide, les baies de stockage à base de flash et les fonctionnalités de micrologiciel sensibles à l’énergie sont désormais la norme dans les nouvelles installations. Les fournisseurs s’associent à des services publics d’énergie propre pour commercialiser leurs offres comme prêtes pour le zéro carbone. Les acheteurs évaluent les indicateurs de durabilité, y compris la réutilisation de la chaleur, l’efficacité d’utilisation de l’énergie et les émissions du cycle de vie. Les achats du secteur public incluent également des clauses de durabilité. Le stockage écoénergétique est devenu une exigence par défaut, et non une option premium.

Les attentes en matière de haute disponibilité et de zéro temps d’arrêt augmentent la demande pour des solutions de sauvegarde avancées

Avec des charges de travail de données critiques fonctionnant sur des plateformes numériques, les entreprises danoises recherchent des systèmes de sauvegarde et de récupération robustes. La cyber-résilience et les opérations sans interruption stimulent la demande pour des solutions intégrées de récupération après sinistre. Le marché du stockage des centres de données au Danemark enregistre un fort intérêt pour la réplication, le mirroring et la sauvegarde basée sur des instantanés. Les entreprises exigent des objectifs de point et de temps de récupération plus rapides. Les fournisseurs de stockage intègrent des fonctionnalités de sauvegarde avec des baies de niveau entreprise. L’intégration avec les plateformes de réponse aux incidents cybernétiques et de continuité des affaires devient un critère d’achat. La demande augmente pour le stockage immuable et les systèmes isolés. Les secteurs des services financiers, des télécommunications et de la santé privilégient particulièrement la disponibilité continue. Cela déplace l’attention de la capacité de stockage vers la résilience et l’assurance.

Défis du marché

Les coûts d’exploitation élevés et les risques liés aux prix de l’électricité impactent le ROI des systèmes de stockage

Bien que le Danemark offre une énergie renouvelable abondante, ses prix élevés de l’électricité restent un défi pour les opérations des centres de données. Les systèmes de stockage, en particulier dans les environnements à haute densité, contribuent à la charge énergétique et à la demande de refroidissement. Les entreprises doivent équilibrer performance et efficacité énergétique pour contrôler les coûts opérationnels. Le marché du stockage des centres de données au Danemark fait face à des pressions sur le ROI pour le déploiement de systèmes flash haut de gamme ou de clusters à haute disponibilité. L’inflation croissante et les contraintes de capex peuvent retarder les mises à niveau prévues. Les PME, en particulier, rencontrent des écarts d’accessibilité dans l’adoption du stockage défini par logiciel ou de l’infrastructure hyperconvergée. Le coût de la formation et de la migration affecte également les déploiements sur le marché intermédiaire. La volatilité des prix et les tarifs énergétiques incertains impactent la planification à long terme du TCO.

La souveraineté des données et la complexité de l’intégration contraignent les architectures de stockage transfrontalières

Les entreprises ayant une empreinte multinationale font face à des défis réglementaires en matière d’accès transfrontalier aux données et de réplication du stockage. Le marché du stockage des centres de données au Danemark doit se conformer à la fois aux lois de l’UE et aux mandats locaux. L’intégration des cadres de stockage mondiaux avec les exigences locales en matière de confidentialité augmente la complexité technique et juridique. Les entreprises sont prudentes face à l’enfermement propriétaire et aux pénalités de conformité. Les architectures hybrides et multi-cloud doivent garantir une gouvernance stricte des données, créant des obstacles à l’intégration. Le manque de main-d’œuvre qualifiée dans les domaines de l’intégration et de la sécurité du stockage de niche ajoute de la pression. Les solutions doivent répondre aux mandats NIS2 et RGPD, tout en offrant une orchestration transparente. Ces contraintes rendent les mises en œuvre à grande échelle longues et gourmandes en ressources.

Opportunités du marché

L’impulsion pour la souveraineté numérique et les initiatives gouvernementales ouvrent de nouvelles voies pour des solutions de stockage conformes

Le soutien du Danemark à l’autonomie numérique et à une infrastructure sécurisée ouvre de fortes opportunités pour les systèmes de stockage conformes. Les entreprises et les agences publiques investissent dans des solutions nationales alignées sur les objectifs numériques de l’UE. Le marché du stockage des centres de données au Danemark peut bénéficier de plateformes neutres offrant contrôle local, sauvegarde et transparence. Les fournisseurs qui combinent conformité, performance et durabilité sont susceptibles de remporter des contrats à long terme dans plusieurs secteurs.

La croissance des charges de travail IA et l’adoption de l’analytique stimulent la demande pour des architectures de stockage spécialisées

Les entreprises de tous secteurs déploient des plateformes d’IA et d’analytique des données nécessitant un stockage haute performance et à faible latence. Le marché du stockage des centres de données au Danemark voit une demande croissante pour des baies optimisées pour GPU et des systèmes basés sur NVMe. Les solutions qui prennent en charge l’ingestion et le traitement des données en temps réel gagnent en traction. Les fournisseurs offrant une orchestration de stockage intégrée à l’IA peuvent exploiter les déploiements émergents d’IA en périphérie et les laboratoires d’innovation du secteur public.

Segmentation du marché

Par type de stockage

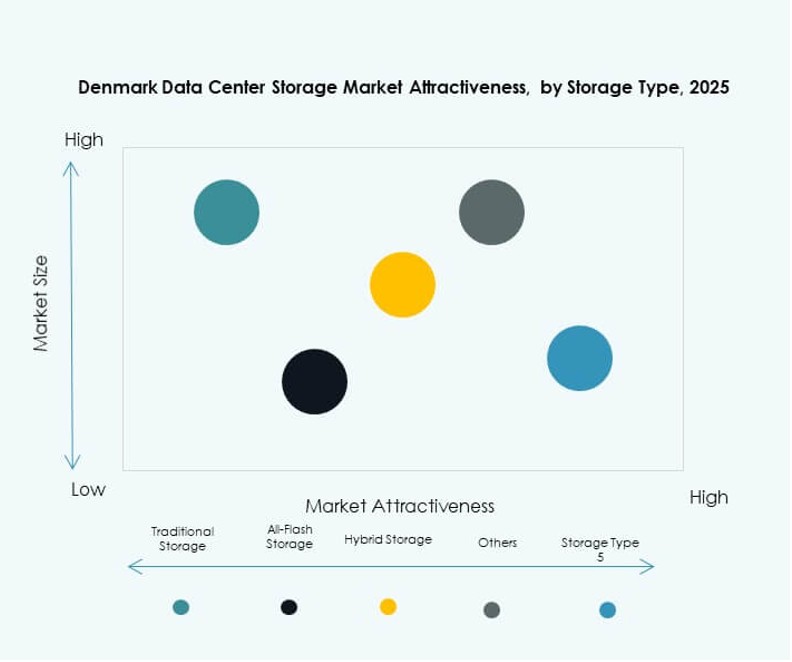

Le marché du stockage des centres de données au Danemark est segmenté en stockage traditionnel, stockage tout-flash, stockage hybride et autres. Le stockage tout-flash domine le marché avec une demande croissante pour un traitement plus rapide et une latence réduite. Les modèles hybrides suivent en raison de leur flexibilité et de leur efficacité économique. Les systèmes de stockage traditionnels sont en déclin mais restent pertinents pour les besoins d’archivage. La domination du flash est stimulée par des secteurs sensibles à la performance comme la BFSI et les télécoms.

Par Déploiement de Stockage

Les principaux déploiements de stockage incluent le réseau de stockage (SAN), le stockage en réseau (NAS), le stockage direct (DAS) et autres. Les systèmes SAN dominent le marché du stockage des centres de données au Danemark en raison de leur évolutivité et de leur haute performance. Les systèmes NAS sont populaires dans les entreprises de taille moyenne pour l’accès partagé. Le DAS est préféré dans les environnements de périphérie pour un déploiement économique. Le rôle du SAN s’étend dans les segments d’entreprise et de colocation.

Par Composant

Le marché est segmenté par composants matériels et logiciels. Le matériel détient la plus grande part en raison de l’infrastructure physique requise dans chaque installation. Cependant, le segment des logiciels croît plus rapidement en raison de l’adoption croissante du stockage défini par logiciel (SDS). Le SDS offre flexibilité, meilleure évolutivité et compatibilité cloud. Les fournisseurs se concentrent sur des couches logicielles automatisées pour améliorer l’efficacité de la gestion et réduire l’intervention humaine.

Par Support

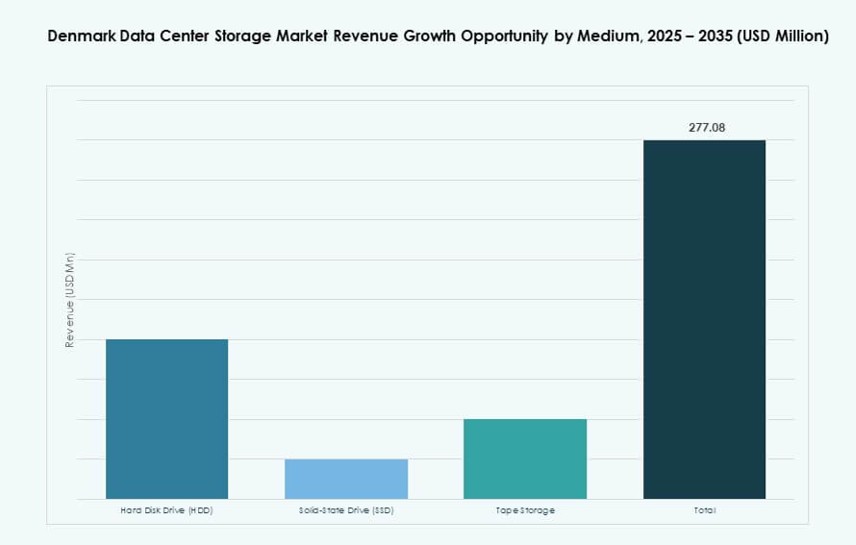

La segmentation des supports de stockage inclut les disques durs (HDD), les disques à état solide (SSD) et le stockage sur bande. Le SSD domine le marché du stockage des centres de données au Danemark grâce à sa rapidité et sa durabilité. Les HDD soutiennent encore le stockage d’archives dans les déploiements sensibles aux coûts. Le stockage sur bande est un créneau, utilisé principalement pour la sauvegarde et le stockage à froid. L’adoption du SSD est favorisée pour les applications critiques et sensibles à la latence.

Par Modèle de Déploiement

Les modèles de déploiement incluent sur site, basé sur le cloud et hybride. Le stockage hybride domine en raison de son équilibre entre contrôle et flexibilité. Il soutient la conformité et l’évolutivité à travers les secteurs. Les solutions sur site restent fortes dans le gouvernement et la BFSI en raison des préoccupations de souveraineté des données. Les déploiements basés sur le cloud croissent dans les PME et les startups axées sur l’agilité et le coût. L’hybride reste le modèle préféré dans les stratégies multicloud.

Par Application

Les applications clés incluent les technologies de l’information et les télécommunications, la BFSI, le gouvernement, la santé et autres. Les technologies de l’information et les télécommunications représentent la plus grande part de marché en raison du volume de données et du besoin de haute disponibilité. La BFSI suit de près, stimulée par la conformité réglementaire et les besoins de transactions en temps réel. Les projets gouvernementaux exigent un stockage sécurisé et local. La santé se concentre sur la protection des données des patients et l’accès rapide.

Aperçus Régionaux

La région capitale du Danemark (Hovedstaden) mène avec plus de 55 % de part de marché en raison de la forte concentration de centres de données

La région de la capitale domine le marché du stockage des centres de données au Danemark avec plus de 55 % de part, menée par la forte concentration de centres de données d’entreprise et d’installations hyperscale à Copenhague. Sa forte connectivité internationale, la disponibilité de l’énergie et la demande en informatique d’entreprise en font un lieu privilégié pour les applications nécessitant beaucoup de stockage. La région soutient à la fois l’infrastructure cloud gouvernementale et privée avec des accords de niveau de service élevés.

- Par exemple, l’installation CPH3 de Digital Realty à Ballerup offre 75 000 pieds carrés (6 968 m²) d’espace de colocation alimenté à 100 % par des énergies renouvelables.

Les régions du centre et du sud du Danemark émergent avec des déploiements de stockage durables et axés sur l’edge

La région du centre du Danemark, y compris Aarhus, détient environ 25 % du marché, grâce à l’expansion des projets d’infrastructure numérique et à l’activité des centres de données de niveau intermédiaire. Le sud du Danemark, avec des villes comme Odense, contribue à près de 12 %, soutenu par des projets d’énergie renouvelable et des investissements dans les réseaux intelligents. Ces zones attirent des déploiements de stockage axés sur la durabilité, la préparation à l’edge et l’optimisation des coûts pour les centres urbains secondaires.

Les régions du nord du Danemark et de Zélande détiennent une part de marché de niche mais croissante dans les secteurs stratégiques

Le nord du Danemark et la Zélande représentent ensemble environ 8 % du marché. Ces régions suscitent un intérêt croissant de la part d’industries spécialisées telles que l’énergie, les infrastructures publiques et la recherche académique. Les déploiements de stockage ici soutiennent souvent des configurations edge et cloud privé avec des besoins de haute disponibilité. Leur croissance dépend des plans de numérisation locaux, de la disponibilité des terrains et de l’expansion des réseaux de fibre régionaux.

- Par exemple, le campus de centres de données d’atNorth à Varde, Danemark, est conçu pour une capacité allant jusqu’à 250 MW et prend en charge le refroidissement liquide direct pour permettre une informatique à haute densité et écoénergétique. Le site exploite l’infrastructure énergétique renouvelable du Danemark pour des opérations durables.

Perspectives concurrentielles :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu Limited

- Lenovo Group

- Hitachi Vantara

- Cohesity, Inc.

Le marché du stockage des centres de données au Danemark est compétitif, avec des leaders technologiques mondiaux et des entreprises informatiques locales façonnant son paysage. Dell Technologies et HPE dominent les déploiements d’entreprise avec de larges portefeuilles de stockage tout-flash, hybride et défini par logiciel. IBM et NetApp restent forts dans les systèmes à haute disponibilité et les solutions de sauvegarde. Huawei et Cisco proposent des plateformes de stockage-réseau intégrées, tandis que Fujitsu et Lenovo se concentrent sur la durabilité et l’efficacité. Les acteurs locaux comme Netcompany et KMD soutiennent les déploiements localisés, notamment pour l’informatique du secteur public. La concurrence se concentre sur la préparation hybride, l’efficacité énergétique et les fonctionnalités de conformité. Les entreprises visent à se différencier par la modularité, les services soutenus par SLA et les partenariats. Cela reflète un alignement fort des fournisseurs avec les objectifs numériques et écologiques du Danemark.

Développements récents :

- En mai 2025, NNIT a obtenu un contrat majeur avec Energinet pour développer une plateforme informatique gérant de vastes volumes de données énergétiques, investissant des centaines de millions de DKK pour soutenir la transition énergétique verte du Danemark grâce à des services DevOps avancés.

- En avril 2025, KMD, une entreprise informatique danoise clé, a annoncé la migration de la plateforme KMD Opus ERP vers SAP S/4HANA Cloud via Microsoft Azure, améliorant les solutions du secteur public avec l’intégration de l’IA et la stabilité à long terme du cloud.