Sammanfattning:

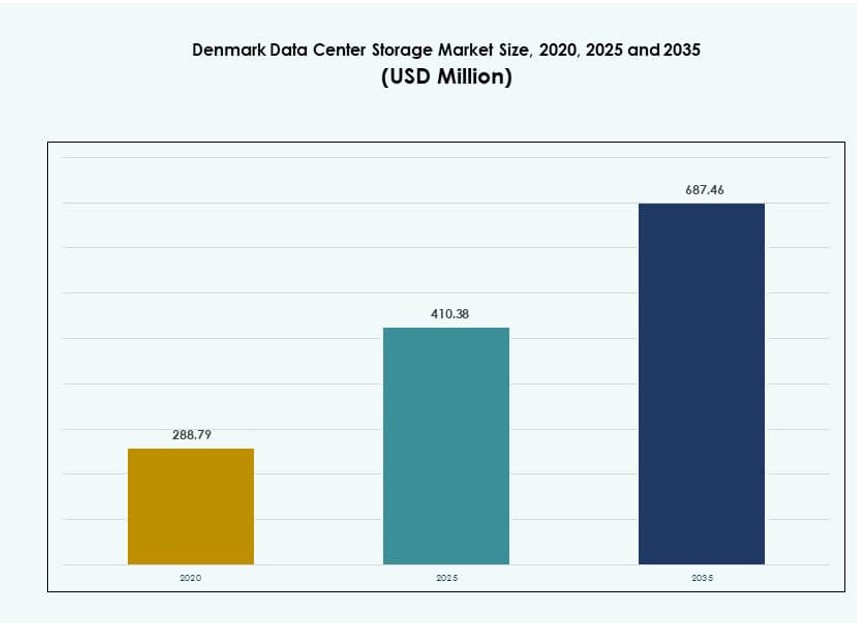

Marknadsstorleken för datacenterlagring i Danmark värderades till 288,79 miljoner USD år 2020 och förväntas nå 410,38 miljoner USD år 2025 och 687,46 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,24% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Danmark 2025 |

410,38 miljoner USD |

| Marknad för datacenterlagring i Danmark, CAGR |

5,24% |

| Marknadsstorlek för datacenterlagring i Danmark 2035 |

687,46 miljoner USD |

Digital transformation inom olika sektorer ökar efterfrågan på avancerade lagringssystem i Danmark. Företag övergår till mjukvarudefinierade, hybrid- och flashbaserade arkitekturer för att stödja dataintensiva arbetsbelastningar. Marknaden gynnas av offentlig molnanvändning, smarta stadsprojekt och regulatoriskt fokus på datasuveränitet. Lagringslösningar som erbjuder skalbarhet, efterlevnad och energieffektivitet ser hög efterfrågan. Företag prioriterar lösningar som överensstämmer med Danmarks gröna mål och möjliggör snabb, säker tillgång till kritiska data.

Huvudstadsregionen leder marknaden för datacenterlagring i Danmark tack vare sitt täta nätverksinfrastruktur och stora datacenteravtryck. Centrala och södra Danmark växer med ökande installationer inom hållbar energi och edge computing. Regioner som Århus och Odense stödjer företagsarbetsbelastningar med kostnadseffektiva, förnybart drivna anläggningar. Dessa områden drar nytta av starka lokala initiativ och höghastighetsfiberanslutning.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan från företag på högpresterande lagring för att stödja digital transformation

Storskalig digital transformation inom offentliga och privata sektorer driver efterfrågan på avancerade lagringssystem. Företag söker skalbar, höggenomströmningslagring för att stödja AI-, analys- och IoT-plattformar. Dessa användningsfall driver intresse för hybridlösningar med låg latens och tillförlitlig backup. Företag i Danmark moderniserar också äldre infrastruktur för att förbli flexibla och konkurrenskraftiga. Marknaden för datacenterlagring i Danmark gynnas av denna pågående övergång mot mjukvarudefinierade och flashoptimerade system. Molnmigrationsinitiativ inom telekom-, bank- och hälsosektorer förstärker efterfrågan på lagringsinfrastruktur. Lagringsleverantörer anpassar sina erbjudanden för att möta efterlevnads- och hållbarhetsmål. Investerare ser denna marknad som avgörande för att möjliggöra Danmarks datadrivna ekonomi. Dess mognad överensstämmer med EU:s bredare digitala strategi.

Teknologiskift mot flash- och mjukvarudefinierade arkitekturer driver infrastrukturmodernisering

Den ökande användningen av all-flash-lagringsenheter och programvarudefinierad lagring påverkar inköpsbeslut inom danska företag. Traditionell lagring ersätts med dynamiska och energieffektiva lösningar som erbjuder bättre IOPS och realtidsbearbetning. Organisationer prioriterar hårdvaruoberoende programvarulager som förenklar hantering och minskar kostnader. Denna modernisering är i linje med koldioxidneutrala datastrategier som främjas av danska myndigheter. Företag föredrar modulära system med lägre total ägandekostnad och hög tillgänglighet. Den danska datacenterlagringsmarknaden stämmer väl överens med Europas strävan mot digital suveränitet. AI-beredskap är en annan faktor som påverkar design och skala av nya lagringsinstallationer. Edge-lagring får fäste inom smarta städer och verktygssektorer. Innovation, skalbarhet och efterlevnad utgör ryggraden i köparnas förväntningar.

Dataintensiva applikationer och regulatoriska påtryckningar driver efterfrågan på skalbara lagringslösningar

Tillväxten inom AI, 5G, videoanalys och molnbaserade applikationer belastar konventionella lagringssystem. Företag behöver robusta, skalbara arkitekturer för att stödja ökande genomströmning och säker datasuveränitet. Den danska datacenterlagringsmarknaden speglar det ökande trycket från EU:s efterlevnadsramar som GDPR och NIS2. Dessa regler ökar behovet av lokal och hybridlagring med strikta åtkomstkontroller och säkerhetskopieringspolicyer. Hälso- och sjukvårds- och offentlig sektor arbetsbelastningar kräver alltmer säker, hög tillgänglighetslagringsinfrastruktur. IT-team väljer system med sömlös säkerhetskopiering, katastrofåterställning och stöd för flera regioner. Danmarks innovationsvänliga miljö uppmuntrar teknikleverantörer att testa pilotinstallationer för nästa generations lösningar. Effektiv rackdensitet och hållbarhet i lagringsinköp förblir viktiga köparkriterier.

- Till exempel driver Digital Realty nästan 70 MW av kombinerad kapacitet över sina datacenter i Köpenhamn, och erbjuder skalbara hybridlagringslösningar som stödjer GDPR och NIS2-efterlevnad för offentlig sektor och hälso- och sjukvårdsarbetsbelastningar. Dessa anläggningar möjliggör hög tillgänglighet och regelverksanpassad datastyrning i Danmark.

Danmarks strategiska roll som en lågkoldioxid, höganslutningsnav för datainfrastruktur

Danmarks position som en låg-latens gateway till norra Europa stödjer dess expanderande datainfrastruktur. Undervattenskabelrutter, förnybara energikällor och en pro-digital regering skapar en idealisk miljö för lagringstillväxt. Hyperscale och edge datacenterinstallationer bidrar avsevärt till den totala lagringsexpansionen. Den danska datacenterlagringsmarknaden stödjer arbetsbelastningar från regionala finansiella nav, statliga projekt och gränsöverskridande tjänster. Efterfrågan ökar på system med hög tillgänglighet, kryptering och modulära tillväxtmöjligheter. Företag ser landets anslutning och gröna meriter som en strategisk fördel. Lagringsleverantörer utnyttjar denna positionering för att betjäna både lokala och exportmarknader. Offentliga och privata digitala infrastrukturpartnerskap främjar framtidsklara installationer.

- Till exempel planerar Microsoft att lansera en fullständig datacenterregion i Danmark till 2026, som sträcker sig över Esbjerg och Varde, med modulär lagringsinfrastruktur som drivs helt av förnybar energi. Platserna kommer att stödja säkra statliga och gränsöverskridande arbetsbelastningar med skalbara molnlagringsmöjligheter.

Marknadstrender

Ökning av hyperscale-projekt med inbyggda lagringsekosystem som transformerar inköpsmodeller

Danmark lockar hyperskaliga moln- och AI-infrastrukturprojekt som integrerar avancerade lagringssystem. Globala molnföretag prioriterar landet för regional replikering, feltolerans och tillgänglighet med låg latens. Upphandlingar skiftar mot samlokaliseringsmodeller där lagring kombineras med beräkning och bandbredd. Den danska datacenterlagringsmarknaden ser en högre integration av moln-native lagringslager som objektlagring och NVMe over Fabrics. Detta hjälper till att minska databottlenecks och öka prestandan. Distribuerade applikationer över edge-noder påverkar också den centrala lagringsdesignen. Modulära installationer möjliggör fasade uppgraderingar utan att störa drifttiden. Leverantörer konkurrerar genom att erbjuda SLA-drivna lagringssystem snarare än enskilda hårdvaruförsäljningar. Detta omformar den traditionella lagringsvärdekedjan.

Ökad efterfrågan på edge-lagringssystem inom förnybar energi och offentliga infrastrukturprojekt

Danmarks fokus på digitaliserad offentlig infrastruktur och smarta nätverkssystem driver efterfrågan på edge-lagring. Applikationer inom trafikhantering, förnybar övervakning och nödsystem kräver lokal lagring med låg latens. Edge-noder kompletterar centraliserad lagring genom att bearbeta och behålla kritiska data vid källan. Den danska datacenterlagringsmarknaden återspeglar tillväxten i högpresterande SSD:er och robusta lagringsenheter för dessa installationer. Lokala myndigheter prioriterar system med fjärråtkomst, autonom återhämtning och stöd för realtidsanalys. Leverantörer erbjuder edge-till-kärnahanteringsgränssnitt för att förena operationer. Efterfrågan på edge stödjer lagringsmångfald, där SSD:er vinner mark över äldre HDD. Dessa användningsfall förbättrar regional motståndskraft och operationell effektivitet.

Fokus på hållbarhet driver skiftet till gröna lagringsteknologier i anläggningsdesign

Företag anpassar lagringsupphandlingar med Danmarks starka klimatåtaganden och gröna byggkoder. Lösningar med lägre strömförbrukning, längre livscykel och effektiv kylning dominerar RFP:er. Den danska datacenterlagringsmarknaden drar nytta av antagandet av cirkulära designprinciper och hårdvaruåtervinningsinitiativ. Vätskekylda rack, flash-baserade lagringsarrayer och energimedvetna firmwarefunktioner är nu standard i nyare anläggningar. Leverantörer samarbetar med rena kraftverk för att marknadsföra sina erbjudanden som noll-kolberedda. Köpare utvärderar hållbarhetsmått inklusive värmeåteranvändning, strömanvändningseffektivitet och livscykelutsläpp. Offentlig sektors upphandling inkluderar också hållbarhetsklausuler. Energi-effektiv lagring har blivit ett standardkrav, inte ett premiumalternativ.

Hög tillgänglighet och förväntningar på noll driftstopp ökar efterfrågan på avancerade backup-lösningar

Med kritiska datalaster som körs på digitala plattformar söker danska företag robusta backup- och återhämtningssystem. Cyberresiliens och noll driftstopp driver efterfrågan på integrerade katastrofåterställningslösningar. Den danska datacenterlagringsmarknaden noterar stort intresse för replikering, spegling och snapshot-baserad backup. Företag kräver snabbare återställningspunkts- och tidsmål. Lagringsleverantörer buntar backup-funktioner med företagsklassade arrayer. Integration med cyberincidentrespons och affärskontinuitetsplattformar blir ett inköpskriterium. Efterfrågan ökar på oföränderlig lagring och luftgapade system. Finanssektorn, telekom och hälso- och sjukvårdssektorer prioriterar särskilt alltid-tillgänglighet. Detta skiftar fokus från lagringskapacitet till motståndskraft och försäkran.

Marknadsutmaningar

Höga driftskostnader och elprissättningsrisker påverkar lagringssystemens ROI

Även om Danmark erbjuder rikligt med förnybar energi, förblir de höga elpriserna en utmaning för datacenterdrift. Lagringssystem, särskilt i högdensitetsmiljöer, bidrar till energilast och kylbehov. Företag måste balansera prestanda med energieffektivitet för att kontrollera driftskostnader. Den danska datacenterlagringsmarknaden står inför ROI-tryck för att implementera avancerade flashsystem eller hög-tillgänglighetskluster. Stigande inflation och capex-begränsningar kan försena planerade uppgraderingar. Särskilt små och medelstora företag står inför kostnadsgap i att anta programvarudefinierad lagring eller hyperkonvergerad infrastruktur. Kostnaden för utbildning och migration påverkar också medelmarknadsimplementeringar. Prissvängningar och osäkra energitariffer påverkar långsiktig TCO-planering.

Datasuveränitet och integrationskomplexitet begränsar gränsöverskridande lagringsarkitekturer

Företag med multinationella fotavtryck står inför regulatoriska utmaningar i gränsöverskridande dataåtkomst och lagringsreplikering. Den danska datacenterlagringsmarknaden måste följa både EU-omfattande lagar och lokala mandat. Att integrera globala lagringsramverk med lokala sekretesskrav ökar teknisk och juridisk komplexitet. Företag är försiktiga med leverantörsinlåsning och efterlevnadsstraff. Hybrid- och multicloud-arkitekturer måste säkerställa strikt datastyrning, vilket skapar integrationshinder. Bristen på kvalificerad arbetskraft inom nischade lagringsintegrationer och säkerhetsområden ökar pressen. Lösningar måste uppfylla NIS2- och GDPR-mandat, samtidigt som de erbjuder sömlös orkestrering. Dessa begränsningar gör storskaliga implementeringar tidskrävande och resursintensiva.

Marknadsmöjligheter

Digital suveränitet och statliga initiativ öppnar nya vägar för efterlevnadskompatibla lagringslösningar

Danmarks stöd för digital autonomi och säker infrastruktur öppnar starka möjligheter för efterlevnadskompatibla lagringssystem. Företag och offentliga myndigheter investerar i nationella lösningar i linje med EU:s digitala mål. Den danska datacenterlagringsmarknaden kan dra nytta av leverantörsneutrala plattformar som erbjuder lokal kontroll, backup och transparens. Leverantörer som kombinerar efterlevnad, prestanda och hållbarhet har möjlighet att vinna långsiktiga kontrakt över flera vertikaler.

Tillväxt i AI-arbetsbelastningar och analysanvändning driver efterfrågan på specialiserade lagringsarkitekturer

Företag inom olika sektorer implementerar AI och dataanalysplattformar som kräver hög prestanda och låg latenslagring. Den danska datacenterlagringsmarknaden ser en växande efterfrågan på GPU-optimerade arrays och NVMe-baserade system. Lösningar som stödjer realtidsdataintag och bearbetning får genomslag. Leverantörer som erbjuder AI-integrerad lagringsorkestrering kan utnyttja framväxande edge AI-implementeringar och innovationslabb inom offentlig sektor.

Marknadssegmentering

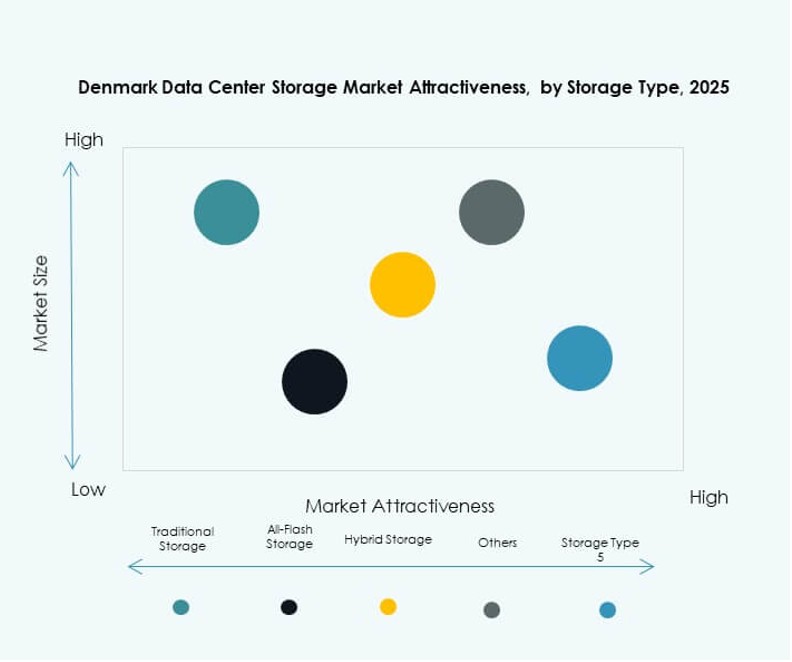

Efter lagringstyp

Denmark Data Center Storage Market är segmenterad i Traditionell Lagring, All-Flash Lagring, Hybrid Lagring och Övriga. All-Flash Lagring leder marknaden med ökande efterfrågan på snabbare bearbetning och minskad latens. Hybridmodeller följer på grund av deras flexibilitet och kostnadseffektivitet. Traditionella lagringssystem minskar men är fortfarande relevanta för arkiveringsbehov. Flashdominansen drivs av prestandakänsliga sektorer som BFSI och telekom.

Efter Lagringsimplementering

De viktigaste lagringsimplementeringarna inkluderar Storage Area Network (SAN), Network-Attached Storage (NAS), Direct-Attached Storage (DAS) och Övriga. SAN-system dominerar Denmark Data Center Storage Market på grund av deras skalbarhet och höga prestanda. NAS-system är populära i medelstora företag för delad åtkomst. DAS föredras i kantmiljöer för kostnadseffektiv implementering. SAN:s roll expanderar i företags- och samlokaliseringssegment.

Efter Komponent

Marknaden är segmenterad efter Hårdvaru- och Mjukvarukomponenter. Hårdvara har den större andelen på grund av den fysiska infrastrukturen som krävs i varje anläggning. Dock växer mjukvarusegmentet snabbare på grund av den ökande användningen av mjukvarudefinierad lagring (SDS). SDS ger flexibilitet, bättre skalbarhet och molnkompatibilitet. Leverantörer fokuserar på automationsdrivna mjukvarulager för att förbättra hanteringseffektiviteten och minska mänsklig inblandning.

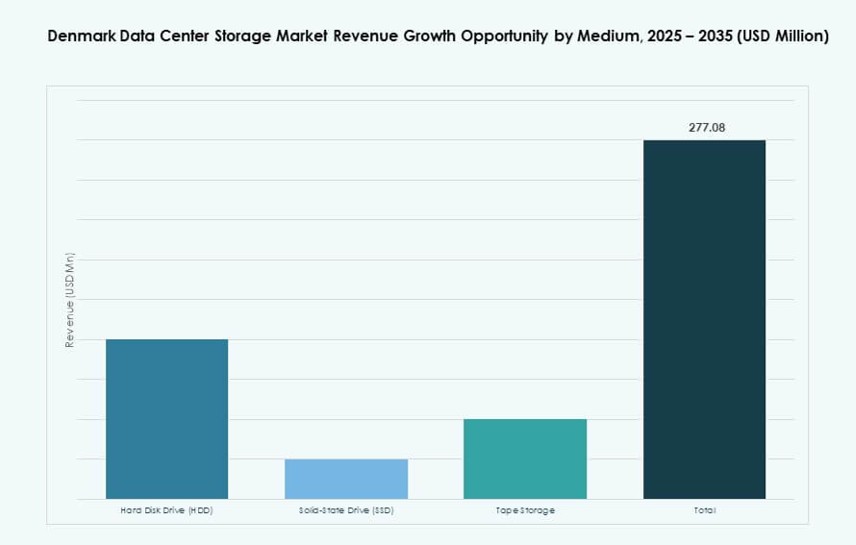

Efter Medium

Lagringsmediumsegmenteringen inkluderar Hårddiskar (HDD), Solid-State Drives (SSD) och Bandlagring. SSD dominerar Denmark Data Center Storage Market på grund av sin hastighet och hållbarhet. HDD stöder fortfarande arkivlagring i kostnadskänsliga implementeringar. Bandlagring är nischad, används främst för backup och kall lagring. SSD-användning föredras för verksamhetskritiska och latenskänsliga applikationer.

Efter Implementeringsmodell

Implementeringsmodeller inkluderar På plats, Molnbaserad och Hybrid. Hybridlagring leder på grund av sin balans mellan kontroll och flexibilitet. Den stöder efterlevnad och skalbarhet över sektorer. På plats-lösningar är fortfarande starka i offentlig sektor och BFSI på grund av datasuveränitetsfrågor. Molnbaserade implementeringar växer i små och medelstora företag och startups som fokuserar på smidighet och kostnad. Hybrid förblir den föredragna modellen i multicloud-strategier.

Efter Applikation

Viktiga applikationer inkluderar IT och Telekommunikation, BFSI, Offentlig sektor, Hälsovård och Övriga. IT och Telekommunikation står för den största marknadsandelen på grund av datavolymen och behovet av hög tillgänglighet. BFSI följer tätt, drivet av regulatorisk efterlevnad och behov av realtids-transaktioner. Offentliga projekt kräver säker, inhemsk lagring. Hälsovård fokuserar på skydd av patientdata och snabb åtkomst.

Regionala Insikter

Huvudstadsregionen i Danmark (Hovedstaden) leder med över 55% marknadsandel på grund av tät datacenterinfrastruktur

Huvudstadsregionen dominerar Danmarks datacenterlagringsmarknad med över 55% andel, ledd av Köpenhamns täta koncentration av företagsdatacenter och hyperskaliga anläggningar. Dess starka internationella anslutning, tillgång till el och efterfrågan på företags-IT gör det till en föredragen plats för lagringsintensiva applikationer. Regionen stöder både statlig och privat molninfrastruktur med höga servicenivåavtal.

- Till exempel erbjuder Digital Realtys CPH3-anläggning i Ballerup 75 000 kvadratfot (6 968 m²) av colocation-utrymme som drivs av 100% förnybar energi.

Regionerna i centrala och södra Danmark framträder med hållbara och edge-fokuserade lagringsutplaceringar

Regionen i centrala Danmark, inklusive Århus, innehar cirka 25% av marknaden, drivet av expanderande digitala infrastrukturprojekt och medelstora datacenteraktiviteter. Södra Danmark, med städer som Odense, bidrar med nästan 12%, stödd av förnybara energiprojekt och investeringar i smarta nät. Dessa områden lockar lagringsutplaceringar med fokus på hållbarhet, edge-beredskap och kostnadsoptimering för sekundära stadscentra.

Norra Danmark och Själland har nischad men växande marknadsandel i strategiska sektorer

Norra Danmark och Själland står tillsammans för ungefär 8% av marknaden. Dessa regioner ser ett växande intresse från specialiserade industrier som energi, offentlig infrastruktur och akademisk forskning. Lagringsutplaceringar här stöder ofta edge och privata molninstallationer med höga tillgänglighetsbehov. Deras tillväxt beror på lokala digitaliseringsplaner, marktillgänglighet och expanderande regionala fibernätverk.

- Till exempel är atNorths datacentercampus i Varde, Danmark, designat för upp till 250 MW kapacitet och stöder direkt vätskekylning för att möjliggöra högdensitets, energieffektiv databehandling. Anläggningen utnyttjar Danmarks förnybara energiinfrastruktur för hållbara operationer.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu Limited

- Lenovo Group

- Hitachi Vantara

- Cohesity, Inc.

Danmarks datacenterlagringsmarknad är konkurrenskraftig, med globala teknikledare och inhemska IT-företag som formar dess landskap. Dell Technologies och HPE dominerar företagsutplaceringar med breda portföljer inom all-flash, hybrid och programvarudefinierad lagring. IBM och NetApp är starka inom hög tillgänglighetssystem och backup-lösningar. Huawei och Cisco erbjuder integrerade lagringsnätverksplattformar, medan Fujitsu och Lenovo fokuserar på hållbarhet och effektivitet. Inhemska aktörer som Netcompany och KMD stöder lokala utplaceringar, särskilt för offentlig sektor IT. Konkurrensen kretsar kring hybridberedskap, energieffektivitet och efterlevnadsfunktioner. Företag strävar efter att differentiera sig genom modularitet, SLA-stödda tjänster och partnerskap. Det återspeglar stark leverantörsanpassning med Danmarks digitala och gröna mål.

Senaste utvecklingen:

- I maj 2025 säkrade NNIT ett stort kontrakt med Energinet för att utveckla en IT-plattform som hanterar stora energidata-volymer, genom att investera tresiffriga DKK-miljoner för att stödja Danmarks gröna energiövergång genom avancerade DevOps-tjänster.

- I april 2025 meddelade KMD, ett ledande danskt IT-företag, att de migrerar KMD Opus ERP-plattformen till SAP S/4HANA Cloud via Microsoft Azure, vilket förbättrar lösningar för offentlig sektor med AI-integration och långsiktig molnstabilitet.