Краткое резюме:

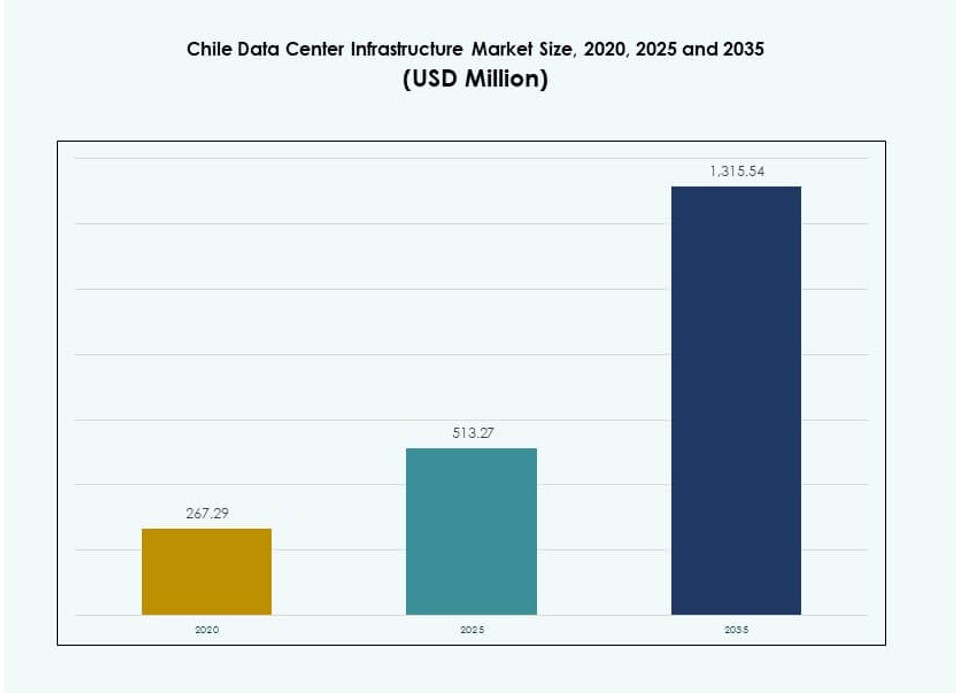

Размер рынка инфраструктуры центров обработки данных в Чили оценивался в 267,29 млн долларов США в 2020 году и 513,27 млн долларов США в 2025 году, и ожидается, что он достигнет 1 315,54 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,80% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Чили 2025 |

513,27 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Чили, CAGR |

9,80% |

| Размер рынка инфраструктуры центров обработки данных в Чили 2035 |

1 315,54 млн долларов США |

Рынок расширяется благодаря росту использования облачных технологий, цифровой трансформации и спросу на инфраструктуру, готовую к ИИ. Стратегические партнерства и устойчивые технологии меняют развертывания, с переходом к модульным, энергоэффективным и высокоплотным проектам. Операторы сосредоточены на жидкостном охлаждении, периферийной инфраструктуре и источниках зеленой энергии. Ясность регулирования в Чили, подключение подводных кабелей и возобновляемые источники энергии делают его привлекательным для роста гипермасштабных и колокационных решений. Это укрепляет его ценность для инвесторов, нацеленных на масштабируемую и устойчивую цифровую инфраструктуру.

Сантьяго лидирует по количеству действующих и планируемых объектов благодаря сильной волоконно-оптической инфраструктуре и присутствию предприятий. Северные регионы набирают обороты благодаря развертыванию периферийных решений на возобновляемых источниках энергии, поддерживающих горнодобывающий и промышленный сектора. Прибрежные зоны, такие как Вальпараисо и Консепсьон, становятся вторичными узлами для резервирования, восстановления после катастроф и локальной взаимосвязанности. Это региональное разнообразие создает распределенную инфраструктуру с низкой задержкой по всей стране.

Динамика рынка:

Драйверы рынка

Расширение облачных услуг и цифровая трансформация рабочих нагрузок предприятий и операций правительства

Рынок инфраструктуры центров обработки данных в Чили растет благодаря расширению цифровых услуг в государственном и частном секторах. Предприятия мигрируют устаревшие системы на облачные платформы, повышая эффективность и кибербезопасность. Государственные учреждения внедряют инструменты электронного управления, увеличивая потребность в безопасном размещении данных. Рост использования моделей SaaS, IaaS и гибридных облаков стимулирует развитие гипермасштабных решений. Национальные и региональные компании модернизируют свои ИТ-возможности, чтобы удовлетворить растущие ожидания потребителей. Цифровое банковское дело, телемедицина и онлайн-образование дополнительно увеличивают требования к обработке данных. Эти изменения делают Чили критически важным рынком для инвесторов, нацеленных на быстрорастущие цифровые экономики. Это поддерживает инвестиции в масштабируемую инфраструктуру, согласованную с национальными цифровыми программами.

Рост интеграции возобновляемых источников энергии с архитектурой электропитания центров обработки данных в зонах, подключенных к сети

Изобилие возобновляемых ресурсов в Чили, особенно солнечных и ветровых, стало ключевым фактором рынка. Разработчики дата-центров предпочитают использование экологически чистой энергии для соответствия мировым стандартам ESG. Операторы интегрируют фотоэлектрические панели, микросети и PPA с местными поставщиками энергии. Низкий углеродный след привлекает глобальных провайдеров гипермасштабных и колокационных услуг. Сантьяго и Северная Чили предлагают стабильность сети и доступность возобновляемых источников. Стимулы для чистой энергии снижают эксплуатационные расходы и повышают привлекательность для инвесторов. Рынок инфраструктуры дата-центров Чили поддерживает долгосрочные цели устойчивого развития и позиционирует себя как готовый к будущему хаб. Этот энергетический переход также удовлетворяет спрос клиентов на экологически ответственные операции с данными.

- Например, подводный кабель Curie от Google начал работу в 2020 году с четырьмя волоконными парами и пропускной способностью 72 Тбит/с. Он соединяет Лос-Анджелес с Вальпараисо, улучшая доступ с низкой задержкой к дата-центру Google в Киликуре, Чили.

Стратегическое подключение подводных кабелей, улучшающее региональные потоки данных и межконтинентальную производительность задержки

Доступ Чили к международным сетям подводных кабелей укрепляет ее позицию как цифрового шлюза. Кабели, такие как система Curie, улучшают производительность задержки между Южной Америкой и глобальными интернет-хабами. Подключение с низкой задержкой поддерживает периферийные вычисления и высокочастотные финансовые услуги. Это позволяет глобальным облачным провайдерам расширять присутствие без региональных компромиссов по производительности. Рынок инфраструктуры дата-центров Чили выигрывает от надежных магистральных и пиринговых точек. Сантьяго становится магнитом для доставки контента с низкой задержкой и вычислительных узлов ИИ. Это стратегическое преимущество улучшает суверенитет данных, соблюдение нормативных требований и трансграничную цифровую торговлю. Инвестиции направляются в высокоемкие волоконные магистрали и нейтральные к операторам объекты.

Повышенный спрос предприятий на периферийные, ИИ и IoT вычислительные мощности в городских и промышленных коридорах

Промышленная автоматизация и программы умных городов стимулируют спрос на локализованную инфраструктуру обработки. Предприятиям необходимы более низкая задержка, надежное время безотказной работы и защищенное подключение. ИИ, видеоаналитика и мониторинг на основе датчиков требуют надежных вычислительных ресурсов рядом с пользователями. Дата-центры поддерживают чувствительные к задержке рабочие нагрузки в розничной торговле, энергетике и логистике. Рынок инфраструктуры дата-центров Чили соответствует национальным стратегиям цифрового роста и планам модернизации городов. В Сантьяго, Антофагасте и Консепсьоне наблюдается рост развертывания модульных и периферийных дата-центров. Этот сдвиг помогает операторам обслуживать приложения в реальном времени без перегрузки гипермасштабных хабов. Рынок становится важным для бизнеса, адаптирующегося к потребностям интеллектуальной инфраструктуры.

- Например, AWS объявила о вложении $4 миллиардов в Чили в 2025 году для создания гипермасштабного региона, который начнет работу к концу 2026 года, поддерживая периферийные и ИИ рабочие нагрузки. ИИ, видеоаналитика и мониторинг на основе датчиков требуют надежных вычислительных ресурсов рядом с пользователями.

Тенденции рынка

Растущий переход к модульному и предварительно изготовленному строительству дата-центров для ускорения сроков развертывания

Модульный дизайн набирает популярность для быстрого и масштабируемого развертывания в городских и удаленных местах. Поставщики предлагают заводские модули с интегрированными электрическими и механическими системами. Это сокращает время строительства, обеспечивает качество и поддерживает быстрое развертывание емкости на периферии. Операторы выбирают модульные форматы для пилотных зон, аварийной емкости и временных расширений. На рынке инфраструктуры дата-центров Чили наблюдается повышенный спрос на контейнерные и основанные на салазках решения. Это подходит для зон, подверженных землетрясениям, и снижает риски на месте. Эта тенденция помогает удовлетворять всплески спроса со стороны облачных, контентных и корпоративных секторов. Стандартизация и быстрое развертывание формируют будущие форматы инфраструктуры данных.

Рост инвестиций в системы жидкостного охлаждения для поддержки AI и HPC нагрузок в гипермасштабных зонах

Нагрузки высокопроизводительных вычислений увеличивают тепловую нагрузку в дата-центрах. Охлаждение на основе воздуха не может удовлетворить новые тепловые требования от AI и моделей машинного обучения. Системы жидкостного охлаждения предлагают лучшую эффективность для плотных серверных сред. Технологии прямого охлаждения чипов и погружения активно внедряются в пилотных проектах. Рынок инфраструктуры дата-центров Чили развивается для поддержки высокоплотных нагрузок. Объекты, ориентированные на HPC и AI приложения, инвестируют в масштабируемое жидкостное охлаждение. Это улучшает PUE и поддерживает долгосрочную экономию энергии. Операторы внедряют гибридное охлаждение для балансировки интеграции устаревших систем и готовности к будущему.

Увеличение использования программно-определяемых платформ управления энергией для оптимизации эффективности

Операторы дата-центров интегрируют программные инструменты для мониторинга и оптимизации энергопотребления. Платформы позволяют отслеживать потребление энергии в реальном времени, планировать емкость и автоматизировать переключение на резервные источники. Инструменты на базе AI помогают предсказывать тенденции нагрузки и повышать время безотказной работы. Рынок инфраструктуры дата-центров Чили принимает программно-определяемые решения для оптимизации мощности и охлаждения. Это снижает потери энергии и поддерживает динамическое управление нагрузкой. Платформы DCIM набирают популярность среди объектов Tier III и Tier IV. Тенденция улучшает видимость, устойчивость и контроль затрат. Операторы повышают операционную эффективность без значительных аппаратных изменений.

Расширение экосистем многопользовательских дата-центров для поддержки региональной облачной и телекоммуникационной взаимосвязанности

Модели колокации и нейтрального хоста растут в ответ на растущий спрос со стороны телекоммуникационных, финтех и IT компаний. Многопользовательские дата-центры обеспечивают совместный доступ к энергии, сети и безопасности. Арендаторы получают гибкость, масштабируемость и экономическую эффективность. Рынок инфраструктуры дата-центров Чили поддерживает консолидацию регионального трафика данных. Узлы взаимосвязанности улучшают доступ к местам выхода подводных кабелей и национальным магистралям. Дизайны, не зависящие от операторов, позволяют клиентам свободно выбирать партнеров по подключению. Взаимосвязанность повышает ценностное предложение городских дата-центров в Сантьяго и Вальпараисо. Эта тенденция поддерживает рост экосистемы и разнообразие услуг.

Проблемы рынка

Уязвимость инфраструктуры к природным катастрофам и сейсмическим рискам в зонах с высокой интенсивностью землетрясений

Чили расположена вдоль Тихоокеанского огненного кольца, что делает ее крайне подверженной сейсмической активности. Частые землетрясения представляют значительные риски для структурной стабильности и времени безотказной работы. Дата-центры требуют улучшенного структурного дизайна и систем сейсмической изоляции для поддержания устойчивости. Стоимость строительства, защищенного от землетрясений, увеличивает начальные инвестиции для застройщиков. Страховые премии и требования к соблюдению норм добавляют финансовые ограничения. Резервные системы и уровни избыточности должны быть спроектированы для сценариев катастроф. Рынок инфраструктуры дата-центров Чили должен преодолеть риски природных угроз для поддержания доверия инвесторов. Надежность и время безотказной работы становятся центральными вопросами при выборе площадки.

Ограниченная доступность квалифицированной рабочей силы и высокие затраты на обучение для эксплуатации дата-центров

Управление высокоплотными, критически важными дата-центрами требует квалифицированных специалистов и специализированных сертификатов. Чили сталкивается с нехваткой талантов в таких областях, как управление охлаждением, конфигурация сетей и энергетические системы. Отсутствие учебных заведений и местных программ ограничивает доступность рабочей силы. Операторы инвестируют в обучение за границей или привлекают специалистов, увеличивая затраты на персонал. Рынок инфраструктуры дата-центров Чили должен устранить дефицит навыков для устойчивого расширения операций. Ограничения рабочей силы влияют на соглашения об уровне обслуживания, гарантии времени безотказной работы и сроки расширения. Высокая зависимость от внешних консультантов снижает операционную автономию.

Возможности рынка

Рост прямых иностранных инвестиций (ПИИ) от облачных и гипермасштабных игроков, входящих в регион Латинской Америки

Мировые лидеры в области облачных технологий инвестируют в региональные хабы для улучшения доступности услуг и снижения задержек. Чили привлекает ПИИ благодаря возобновляемой энергии, подводной связности и росту цифрового спроса. Гипермасштабные компании ищут землю, энергию и благоприятное регулирование. Рынок инфраструктуры дата-центров Чили позволяет войти в андские и тихоокеанские регионы. Дружественные к инвесторам рамки и государственные стимулы поддерживают локализацию инфраструктуры.

Сильный потенциал для периферийных дата-центров в промышленных зонах и удаленных горнодобывающих регионах на севере Чили

Горнодобывающие регионы и промышленные коридоры Чили создают высокий спрос на локализованную обработку данных. Периферийные дата-центры обеспечивают аналитику в реальном времени, мониторинг безопасности и автоматизацию оборудования. Такие регионы, как Антофагаста, получают выгоду от промышленной цифровизации и интеграции IoT. Рынок инфраструктуры дата-центров Чили поддерживает компактные периферийные постройки с низколатентной связностью. Модульные конструкции позволяют развертывание в суровых и ограниченных по пространству условиях.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры дата-центров Чили возглавляется электрической инфраструктурой из-за энергоемких рабочих нагрузок и принятия гипермасштабов. Сегменты механической и ИТ & сетевой инфраструктуры следуют за ней, поддерживаемые растущими потребностями в охлаждении и развертывании серверов. Гражданские и архитектурные компоненты набирают популярность благодаря сейсмостойким суперструктурам. Модульные системы и сборные блоки улучшают масштабируемость и сокращают время выхода на рынок. ИТ-инфраструктура остается важной с растущим спросом на серверы с ИИ и корпоративное хранилище.

По электрической инфраструктуре

Источник бесперебойного питания (ИБП) доминирует в этом сегменте из-за строгих требований к времени безотказной работы в объектах Tier III и Tier IV. Блоки распределения питания (PDU) и подключения к сети жизненно важны для стабильной доставки. Рынок инфраструктуры дата-центров в Чили наблюдает рост систем накопления энергии на батареях (BESS) для поддержки интеграции возобновляемых источников. Переключатели и распределительные устройства обеспечивают отказоустойчивость и резервирование. Операторы сосредоточены на умном управлении энергией для снижения потерь энергии.

По механической инфраструктуре

Охлаждающие устройства, такие как CRAC/CRAH, лидируют в механическом сегменте благодаря своей экономичности и надежности. Чиллеры, особенно воздушного охлаждения, поддерживают высокоплотные установки. Системы изоляции, такие как горячие/холодные коридоры, снижают энергопотребление и повышают эффективность. Рынок инфраструктуры дата-центров в Чили уделяет приоритетное внимание механическим обновлениям для удовлетворения тепловых требований. Насосы и трубопроводные системы настраиваются для экономии энергии и повторного использования воды.

По гражданской / структурной и архитектурной

Суперструктуры со стальными каркасами доминируют благодаря своей гибкости и сейсмической устойчивости. Модульное строительство и приподнятые полы широко используются для обеспечения воздушного потока и быстрого развертывания. Рынок инфраструктуры дата-центров в Чили включает архитектурные достижения в области изоляции и энергоэффективной облицовки. Подготовка площадки остается критически важной для строительства с учетом особенностей местности. Сборные решения ускоряют доставку в городских зонах.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование занимают наибольшую долю из-за расширения рабочих нагрузок в облачных и корпоративных средах. Обновления хранилищ и оптоволокна следуют за необходимостью высокой пропускной способности. Стойки и корпуса адаптируются к жидкостным и высокоплотным системам охлаждения. Рынок инфраструктуры дата-центров в Чили согласует ИТ-инфраструктуру с тенденциями в области ИИ, аналитики и высокопроизводительных вычислений (HPC). Решения по кабелям обеспечивают устойчивость соединения и минимальные потери сигнала.

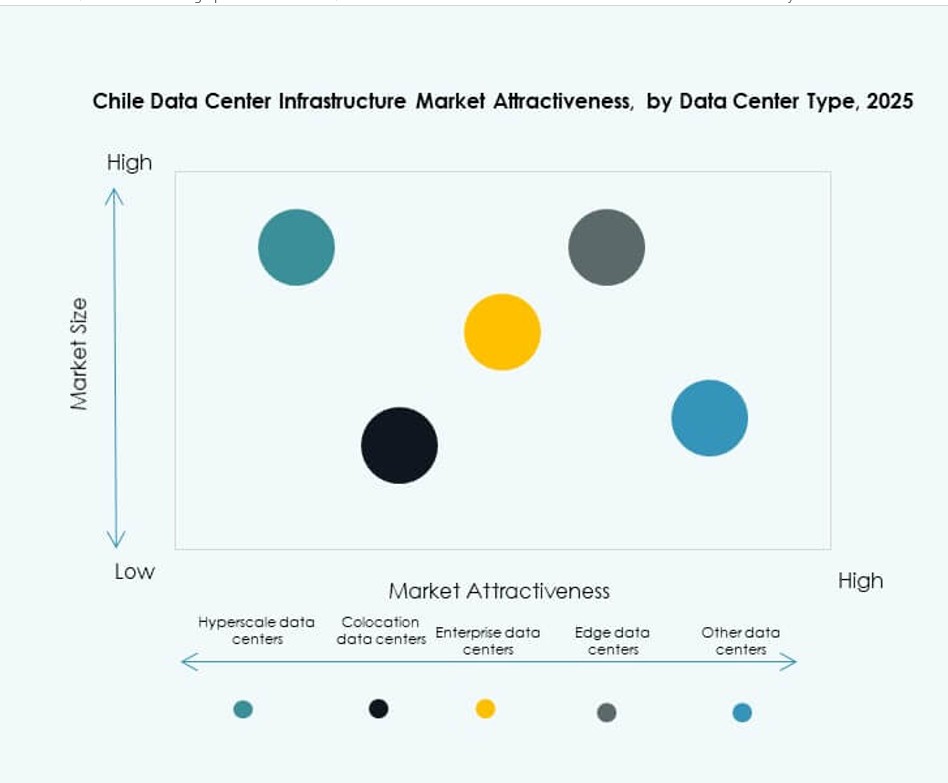

По типу дата-центра

Колокационные дата-центры доминируют из-за растущего спроса со стороны МСП и телекоммуникаций. Центры гипермасштаба расширяются благодаря крупным глобальным инвестициям. Периферийные дата-центры появляются в горнодобывающих и промышленных районах. Рынок инфраструктуры дата-центров в Чили поддерживает корпоративные и модульные дата-центры как нишевые развертывания. Операторы смешивают модели, чтобы соответствовать городским и удаленным рабочим нагрузкам.

По модели доставки

Модели проектирования-строительства/EPC и под ключ лидируют благодаря своей эффективности и сокращению сроков. Модульные заводские блоки растут благодаря масштабируемости. Модели модернизации/обновления поддерживают модернизацию устаревших объектов. Рынок инфраструктуры дата-центров в Чили включает индивидуальное строительство и услуги по управлению строительством для специализированных нужд. Доставка под ключ обеспечивает соответствие и координацию.

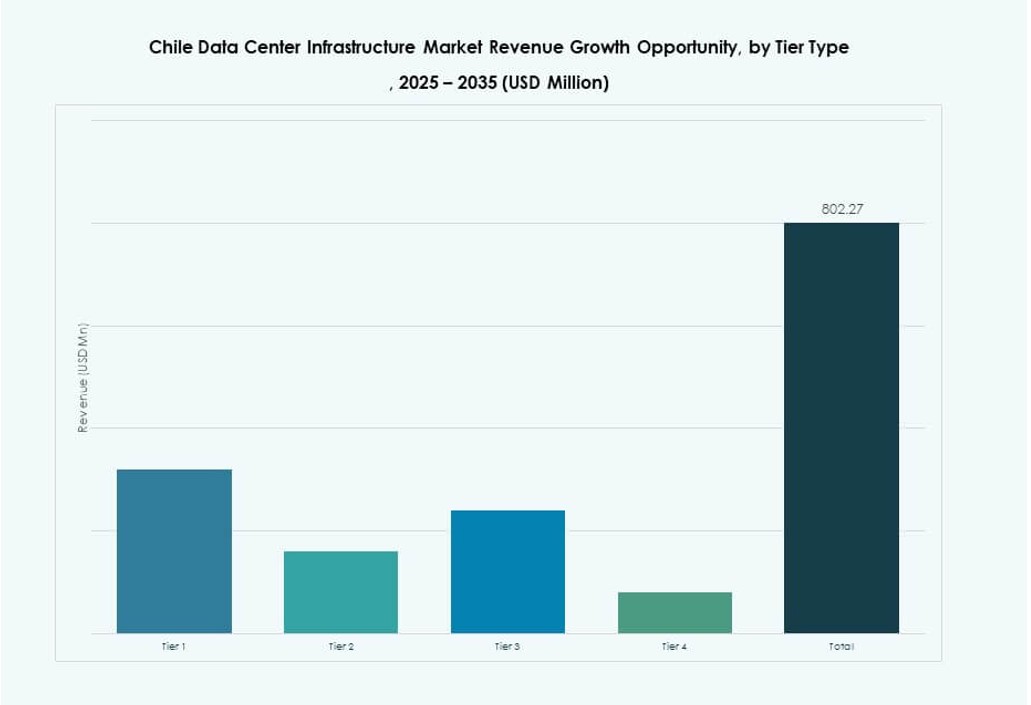

По типу уровня

Tier III занимает наибольшую долю для баланса между временем безотказной работы и стоимостью. Tier IV увеличивает долю в критически важных рабочих нагрузках, таких как BFSI и здравоохранение. Рынок инфраструктуры дата-центров в Чили видит Tier II для меньших корпоративных установок. Развертывания Tier I минимальны из-за ограниченной избыточности. Рост Tier III и IV соответствует региональному спросу на облачные технологии.

Региональные особенности

Столичный регион Сантьяго лидирует с более чем 55% долей рынка благодаря городскому спросу и готовности инфраструктуры

Сантьяго доминирует на рынке инфраструктуры дата-центров Чили благодаря развитой волоконно-оптической сети, доступности энергии и сильной базе предприятий. Регион обслуживает большинство зон колокации и облачных зон, обслуживающих клиентов из финансового сектора, правительства и телекоммуникаций. Высокое использование данных в городах и цифровая трансформация ускоряют строительство новых объектов. Глобальные операторы предпочитают Сантьяго из-за рабочей силы, доступа к земле и надежности электросети. Лидерская позиция сохраняется благодаря новым гипермасштабным проектам и нейтральным к операторам интерконнектам.

Северная часть Чили занимает около 25% доли рынка благодаря промышленным и возобновляемым энергетическим зонам

Регионы Антофагаста и Атакама лидируют в северных развертываниях благодаря цифровизации горнодобывающей промышленности. Периферийные дата-центры поддерживают автоматизацию, безопасность и обработку данных в реальном времени. Проекты возобновляемой энергии в этих зонах привлекают строительство экологически чистых дата-центров. Рынок инфраструктуры дата-центров Чили видит модульные, прочные объекты, подходящие для удаленного промышленного использования. Расширение подводного кабеля на север улучшает региональную связность.

- Например, солнечный проект El Romero компании Acciona в Атакаме мощностью 247 МВт-DC с 2017 года поставляет 80 МВт энергии на объект Google в Киликуре через Центральную сеть Чили.

Южные и прибрежные зоны составляют 20% доли рынка с развивающимися проектами дата-центров

Такие регионы, как Вальпараисо, Консепсьон и Био-Био, демонстрируют растущий интерес к дата-центрам. Вальпараисо выигрывает от близости к Сантьяго и портовой связности. Прибрежные зоны поддерживают региональную избыточность услуг и настройки для восстановления после катастроф. Рынок инфраструктуры дата-центров Чили географически диверсифицируется для расширения охвата услуг. Цифровизация правительства и внедрение технологий малыми и средними предприятиями стимулируют региональный спрос.

- Например, Ascenty управляет кампусом дата-центров в районе Киликура столичного региона Сантьяго с нейтральной по отношению к операторам связью, поддерживающей региональную избыточность.

Конкурентные инсайты:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

Рынок инфраструктуры дата-центров в Чили характеризуется сильной конкуренцией среди глобальных и региональных игроков. Он включает в себя поставщиков систем электропитания и охлаждения, таких как ABB, Vertiv и Schneider Electric, которые лидируют благодаря своей надежности и местному присутствию. Глобальные операторы колокации, такие как Equinix, Scala и Ascenty, продолжают расширять свое присутствие с объектами, готовыми к гипермасштабированию. Поставщики сетевой и ИТ-инфраструктуры, включая Cisco, Dell и Oracle, поддерживают спрос через стратегические партнерства с разработчиками дата-центров. Рынок наблюдает рост слияний и инициатив по модульному развертыванию, особенно в городских центрах, таких как Сантьяго. Он поддерживает модели с несколькими арендаторами и модульные постройки, привлекая провайдеров гипермасштабных и облачных услуг. Игроки дифференцируются, предлагая энергоэффективные решения, сейсмоустойчивые конструкции и модели быстрого развертывания. Конкуренция также усиливается в пограничных и региональных зонах по мере роста спроса со стороны промышленных секторов.

Последние разработки:

- В октябре 2025 года Vertiv Group Corp. установила стратегическое партнерство с Grupo Datco для расширения высокопроизводительной инфраструктуры дата-центров в Чили и Аргентине, сосредоточив внимание на потребностях в ИИ и ВВП.

- В июне 2025 года TECfusions заключила партнерство с Baeza Group для разработки кампуса дата-центров мощностью 100 МВт, готового к ИИ, на 40 акрах в Пуэнте-Альто, Чили. Проект, объявленный 2 июня, начнется с начальной мощности 10 МВт и будет расширяться с использованием охлаждения без воды для решения местных проблем с нехваткой.

- В июне 2025 года Microsoft запустила свой суверенный регион дата-центров Chile Central в столичном районе Сантьяго, включающий три независимых объекта для услуг Azure, Microsoft 365, Dynamics 365 и Power Platform.

- 10 декабря 2024 года Ascenty подала на экологическую экспертизу новый дата-центр в Чили, строительство которого начнется в сентябре 2025 года, а эксплуатация ожидается через 18 месяцев.