Resumo executivo:

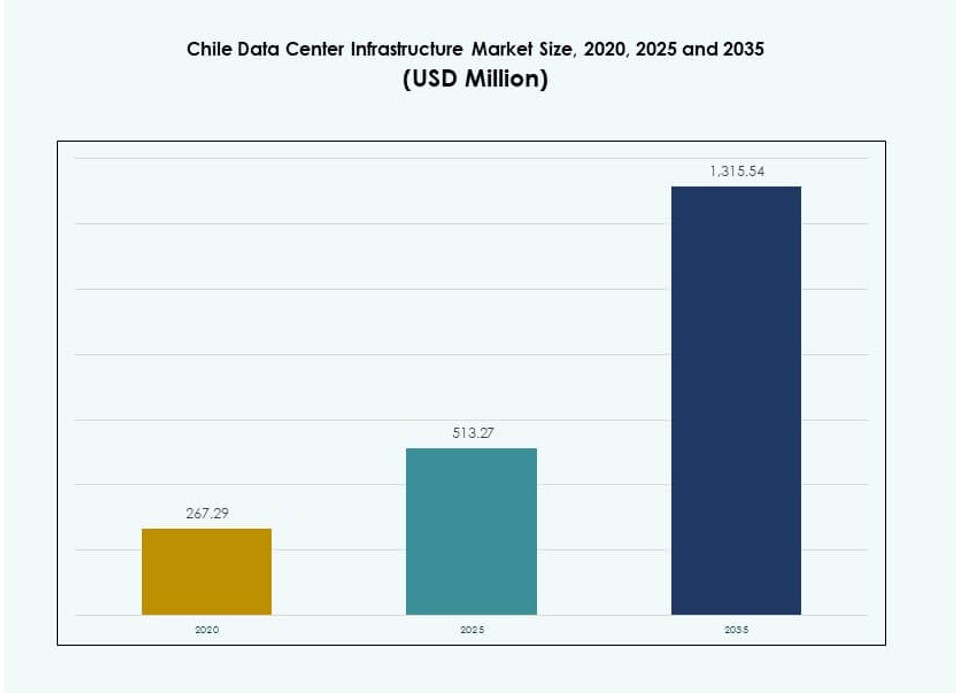

O tamanho do mercado de infraestrutura de data centers no Chile foi avaliado em USD 267,29 milhões em 2020, para USD 513,27 milhões em 2025, e espera-se que alcance USD 1.315,54 milhões até 2035, com um CAGR de 9,80% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers no Chile 2025 |

USD 513,27 Milhões |

| Mercado de Infraestrutura de Data Centers no Chile, CAGR |

9,80% |

| Tamanho do Mercado de Infraestrutura de Data Centers no Chile 2035 |

USD 1.315,54 Milhões |

O mercado está se expandindo devido ao aumento da adoção de nuvem, transformação digital e demanda por infraestrutura pronta para IA. Parcerias estratégicas e tecnologias sustentáveis estão reformulando as implantações, com uma mudança em direção a designs modulares, eficientes em energia e de alta densidade. Os operadores se concentram em resfriamento líquido, infraestrutura de borda e fornecimento de energia verde. A clareza regulatória do Chile, a conectividade de cabos submarinos e o fornecimento de energia renovável o tornam atraente para o crescimento de hyperscale e colocation. Isso fortalece seu valor para investidores que visam infraestrutura digital escalável e resiliente.

Santiago lidera com a maioria das instalações operacionais e planejadas devido à forte infraestrutura de fibra e presença empresarial. As regiões do norte estão ganhando impulso com implantações de borda alimentadas por energia renovável, apoiando os setores de mineração e industrial. Zonas costeiras como Valparaíso e Concepción estão emergindo como centros secundários para redundância, recuperação de desastres e interconectividade local. Essa diversificação regional está construindo uma espinha dorsal de infraestrutura distribuída e de baixa latência em todo o país.

Dinâmica do Mercado:

Fatores de Mercado

Expansão de Serviços de Nuvem e Transformação Digital em Cargas de Trabalho Empresariais e Operações Governamentais

O mercado de infraestrutura de data centers no Chile está crescendo devido à expansão dos serviços digitais nos setores público e privado. As empresas estão migrando sistemas legados para plataformas de nuvem, aumentando a eficiência e a cibersegurança. As agências governamentais estão implantando ferramentas de governança eletrônica, aumentando a necessidade de hospedagem segura de dados. A crescente adoção de modelos SaaS, IaaS e nuvem híbrida está impulsionando desenvolvimentos hyperscale. Empresas domésticas e regionais estão atualizando suas capacidades de TI para atender às crescentes expectativas dos consumidores. O banco digital, a telemedicina e a educação online aumentam ainda mais os requisitos de processamento de dados. Essas mudanças tornam o Chile um mercado crítico para investidores que visam economias digitais de alto crescimento. Isso apoia investimentos em infraestrutura escalável alinhados com as agendas digitais nacionais.

Integração Crescente de Energia Renovável com Arquitetura de Energia de Data Centers em Zonas Conectadas à Rede

Os abundantes recursos renováveis do Chile, especialmente solar e eólico, tornaram-se um motor de mercado chave. Desenvolvedores de data centers preferem a obtenção de energia verde para atender aos padrões globais de ESG. Operadores integram painéis fotovoltaicos, microrredes e PPAs com fornecedores locais de energia. A baixa pegada de carbono atrai provedores globais de hyperscale e colocation. Santiago e o norte do Chile oferecem estabilidade de rede e disponibilidade de renováveis. Incentivos de energia limpa reduzem os custos operacionais e melhoram o apelo para investidores. O Mercado de Infraestrutura de Data Centers do Chile apoia metas de sustentabilidade a longo prazo e se posiciona como um hub preparado para o futuro. Esta mudança energética também atende à demanda dos clientes por operações de dados ambientalmente responsáveis.

- Por exemplo, o cabo submarino Curie do Google tornou-se operacional em 2020 com quatro pares de fibra e capacidade de 72 Tbps. Ele conecta Los Angeles a Valparaíso, melhorando o acesso de baixa latência ao data center Quilicura do Google no Chile.

Conectividade Estratégica de Cabos Submarinos Melhorando Fluxos de Dados Regionais e Desempenho de Latência Intercontinental

O acesso do Chile a redes internacionais de cabos submarinos fortalece sua posição como um portal digital. Cabos como o sistema Curie melhoram o desempenho de latência entre a América do Sul e os hubs globais de internet. A conectividade de baixa latência suporta computação de borda e serviços financeiros de alta frequência. Isso permite que provedores globais de nuvem expandam sua presença sem comprometer o desempenho regional. O Mercado de Infraestrutura de Data Centers do Chile se beneficia de backhaul confiável e pontos de peering. Santiago torna-se um ímã para entrega de conteúdo de baixa latência e nós de computação de IA. Esta vantagem estratégica melhora a soberania de dados, conformidade regulatória e comércio digital transfronteiriço. Investimentos fluem para backbones de fibra de alta capacidade e instalações neutras em relação a operadoras.

Aumento da Demanda Empresarial por Poder de Computação de Borda, IA e IoT em Corredores Urbanos e Industriais

A automação industrial e os programas de cidades inteligentes impulsionam a demanda por infraestrutura de processamento local. Empresas precisam de menor latência, tempo de atividade confiável e conectividade segura. IA, análises de vídeo e monitoramento baseado em sensores exigem recursos de computação robustos próximos aos usuários. Data centers suportam cargas de trabalho sensíveis à latência nos setores de varejo, energia e logística. O Mercado de Infraestrutura de Data Centers do Chile alinha-se com estratégias nacionais de crescimento digital e planos de modernização urbana. Santiago, Antofagasta e Concepción veem um aumento na implantação de data centers modulares e de borda. Esta mudança ajuda operadores a atender aplicações em tempo real sem sobrecarregar hubs de hyperscale. O mercado torna-se essencial para empresas que se adaptam às necessidades de infraestrutura inteligente.

- Por exemplo, a AWS anunciou um investimento de $4 bilhões no Chile em 2025 para uma região de hyperscale operacional até o final de 2026, apoiando cargas de trabalho de borda e IA. IA, análises de vídeo e monitoramento baseado em sensores exigem recursos de computação robustos próximos aos usuários.

Tendências de Mercado

Crescente Mudança para Construção de Data Centers Modulares e Pré-fabricados para Acelerar Cronogramas de Implantação

O design modular está ganhando força para uma implantação mais rápida e escalável em locais urbanos e remotos. Os fornecedores oferecem módulos pré-fabricados com sistemas elétricos e mecânicos integrados. Isso reduz o tempo de construção, garante qualidade e apoia a rápida implementação da capacidade de borda. Os operadores escolhem formatos modulares para zonas piloto, capacidade de emergência e expansões temporárias. O Mercado de Infraestrutura de Data Centers no Chile está testemunhando uma maior demanda por soluções em contêineres e baseadas em skid. Isso é adequado para zonas propensas a terremotos e reduz os riscos no local. Essa tendência ajuda a atender aos picos de demanda dos setores de nuvem, conteúdo e empresarial. A padronização e a rápida implantação estão moldando os formatos futuros de infraestrutura de dados.

Crescentes Investimentos em Sistemas de Resfriamento a Líquido para Apoiar Cargas de Trabalho de IA e HPC em Zonas de Hipescala

As cargas de trabalho de computação de alto desempenho aumentam a carga térmica em data centers. O resfriamento a ar sozinho não pode atender às novas demandas térmicas de modelos de IA e aprendizado de máquina. Os sistemas de resfriamento a líquido oferecem melhor eficiência para ambientes de servidores densos. Tecnologias de resfriamento direto ao chip e imersão veem fortes implantações piloto. O Mercado de Infraestrutura de Data Centers no Chile está evoluindo para suportar cargas de trabalho de alta densidade. Instalações voltadas para aplicações de HPC e IA investem em resfriamento a líquido escalável. Isso melhora o PUE e apoia economias de energia a longo prazo. Os operadores implantam resfriamento híbrido para equilibrar a integração legada e a prontidão futura.

Aumento do Uso de Plataformas de Gestão de Energia e Potência Definidas por Software para Otimização de Eficiência

Os operadores de data centers estão integrando ferramentas baseadas em software para monitorar e otimizar o uso de energia. As plataformas permitem o rastreamento em tempo real do consumo de energia, planejamento de capacidade e failover automatizado. Ferramentas baseadas em IA ajudam a prever tendências de carga e melhorar o tempo de atividade. O Mercado de Infraestrutura de Data Centers no Chile adota soluções definidas por software para otimização de energia e resfriamento. Isso reduz o desperdício de energia e apoia a gestão dinâmica de cargas de trabalho. As plataformas DCIM ganham força entre instalações de Nível III e Nível IV. A tendência melhora a visibilidade, sustentabilidade e controle de custos. Os operadores aumentam a eficiência operacional sem grandes revisões de hardware.

Expansão dos Ecossistemas de Data Centers Multi-inquilinos para Apoiar a Interconectividade Regional de Nuvem e Telecomunicações

Os modelos de colocation e host neutro estão crescendo em resposta à crescente demanda de empresas de telecomunicações, fintech e TI. Os data centers multi-inquilinos permitem acesso compartilhado a energia, rede e segurança. Os inquilinos ganham flexibilidade, escalabilidade e eficiência de custos. O Mercado de Infraestrutura de Data Centers no Chile apoia a consolidação do tráfego de dados regional. Hubs de interconectividade melhoram o acesso a desembarques de cabos submarinos e infraestruturas nacionais. Designs neutros em relação a operadoras permitem que os clientes escolham livremente seus parceiros de conectividade. A interconexão aumenta a proposta de valor dos data centers urbanos em Santiago e Valparaíso. Essa tendência apoia o crescimento do ecossistema e a diversidade de serviços.

Desafios do Mercado

Vulnerabilidade da Infraestrutura a Desastres Naturais e Riscos Sísmicos em Zonas de Alta Intensidade de Terremotos

O Chile está localizado ao longo do Círculo de Fogo do Pacífico, tornando-o altamente propenso a atividades sísmicas. Terremotos frequentes representam riscos significativos para a estabilidade estrutural e o tempo de atividade dos serviços. Centros de dados exigem design estrutural aprimorado e sistemas de isolamento sísmico para manter a resiliência. O custo da construção à prova de terremotos aumenta os investimentos iniciais para os desenvolvedores. Prêmios de seguro e encargos de conformidade aumentam as restrições financeiras. Sistemas de backup e camadas de redundância devem ser projetados para cenários de desastre. O Mercado de Infraestrutura de Centros de Dados do Chile deve superar os riscos de desastres naturais para manter a confiança dos investidores. Confiabilidade e tempo de atividade tornam-se preocupações centrais durante a seleção de locais.

Disponibilidade Limitada de Mão de Obra Qualificada e Altos Custos de Treinamento para Operações de Centros de Dados

Gerenciar centros de dados de alta densidade e missão crítica requer técnicos qualificados e certificações especializadas. O Chile enfrenta uma escassez de talentos em áreas como gestão de resfriamento, configuração de redes e sistemas de energia. A falta de instituições de treinamento e programas locais limita a disponibilidade de mão de obra. Operadores investem em treinamento no exterior ou importam talentos, aumentando os custos de RH. O Mercado de Infraestrutura de Centros de Dados do Chile deve fechar a lacuna de habilidades para escalar operações de forma sustentável. Limitações de mão de obra impactam SLAs, garantias de tempo de atividade e cronogramas de expansão. Alta dependência de consultores externos reduz a autonomia operacional.

Oportunidades de Mercado

Crescente Investimento Estrangeiro Direto (IED) de Players de Nuvem e Hiperscala Entrando na Região da América Latina

Líderes globais de nuvem estão investindo em hubs regionais para melhorar a disponibilidade de serviços e reduzir a latência. O Chile atrai IED devido à energia renovável, conectividade submarina e crescimento da demanda digital. Empresas de hiperscala buscam terras, energia e regulamentação favorável. O Mercado de Infraestrutura de Centros de Dados do Chile permite a entrada nas regiões Andina e do Pacífico. Estruturas favoráveis ao investidor e incentivos governamentais apoiam a localização da infraestrutura.

Forte Potencial para Centros de Dados de Borda em Zonas Industriais e Regiões de Mineração Remotas no Norte do Chile

As regiões de mineração e corredores industriais do Chile geram alta demanda por processamento de dados localizados. Centros de dados de borda permitem análises em tempo real, monitoramento de segurança e automação de equipamentos. Regiões como Antofagasta se beneficiam da digitalização industrial e integração de IoT. O Mercado de Infraestrutura de Centros de Dados do Chile apoia construções compactas de borda com conectividade de baixa latência. Designs modulares permitem implantação em ambientes adversos e com restrição de espaço.

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Centros de Dados do Chile é liderado pela infraestrutura elétrica devido a cargas de trabalho intensivas em energia e adoção de hiperscala. Os segmentos de infraestrutura mecânica e de TI & rede seguem de perto, apoiados pelo aumento das necessidades de resfriamento e implantações de servidores. Componentes civis e arquitetônicos ganham força com superestruturas resistentes a sismos. Sistemas modulares e unidades pré-fabricadas melhoram a escalabilidade e reduzem o tempo de entrada no mercado. A infraestrutura de TI permanece crucial com a crescente demanda por servidores de IA e armazenamento empresarial.

Por Infraestrutura Elétrica

A Fonte de Alimentação Ininterrupta (UPS) domina este segmento devido às rigorosas necessidades de tempo de atividade em instalações de Tier III e Tier IV. Unidades de Distribuição de Energia (PDUs) e conexões à rede são vitais para uma entrega estável. O Mercado de Infraestrutura de Data Centers no Chile vê um crescimento em Sistemas de Armazenamento de Energia em Bateria (BESS) para apoiar a integração de fontes renováveis. Chaves de transferência e equipamentos de comutação oferecem tolerância a falhas e redundância. Os operadores focam na gestão inteligente de energia para reduzir a perda de energia.

Por Infraestrutura Mecânica

Unidades de refrigeração como CRAC/CRAH lideram o segmento mecânico devido à sua relação custo-benefício e confiabilidade. Chillers, especialmente os resfriados a ar, suportam configurações de alta densidade. Sistemas de contenção, como corredores quentes/frios, reduzem o uso de energia e aumentam a eficiência. O Mercado de Infraestrutura de Data Centers no Chile prioriza atualizações mecânicas para atender às demandas térmicas. Bombas e sistemas de tubulação são personalizados para economia de energia e reutilização de água.

Por Civil / Estrutural & Arquitetônico

Superestruturas com estruturas de aço dominam devido à sua flexibilidade e resiliência sísmica. Construção modular e pisos elevados são amplamente utilizados para permitir fluxo de ar e implantação rápida. O Mercado de Infraestrutura de Data Centers no Chile inclui avanços arquitetônicos em isolamento e revestimentos energeticamente eficientes. A preparação do local permanece crítica para construções específicas do terreno. Soluções pré-fabricadas aceleram a entrega em zonas urbanas.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede representam a maior parte devido à expansão da carga de trabalho na nuvem e nas empresas. Atualizações de armazenamento e fibra óptica seguem, impulsionadas por necessidades de alta capacidade. Racks e gabinetes se adaptam a configurações de resfriamento líquido e de alta densidade. O Mercado de Infraestrutura de Data Centers no Chile alinha a infraestrutura de TI com tendências de IA, análises e HPC. Soluções de cabeamento garantem resiliência de conectividade e mínima perda de sinal.

Por Tipo de Data Center

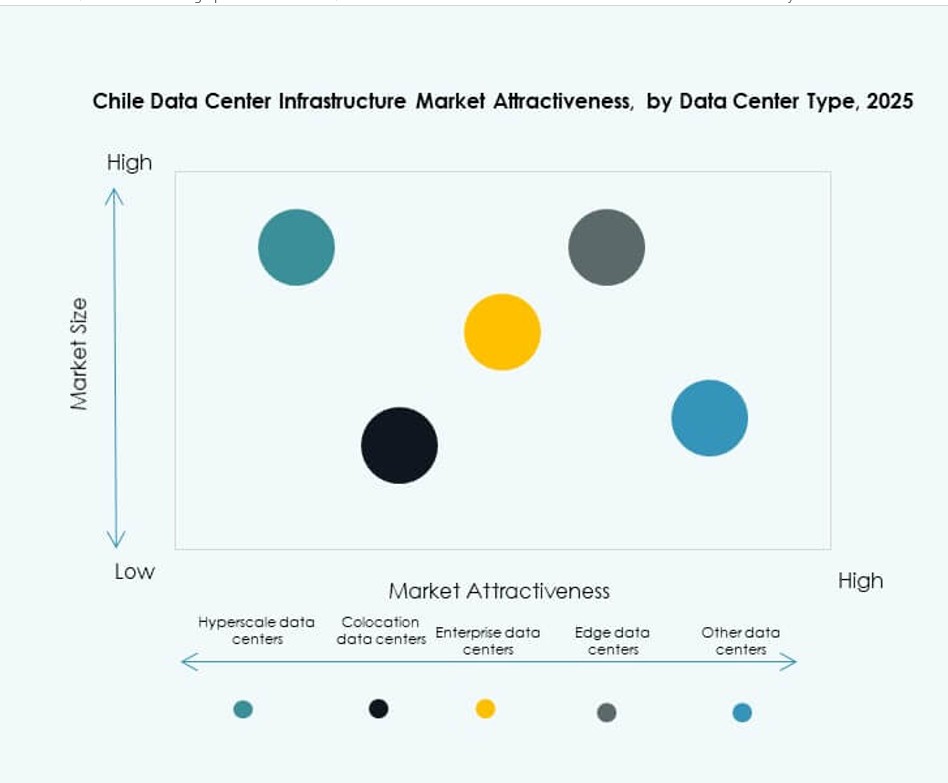

Data centers de colocation dominam devido à crescente demanda de PMEs e telecomunicações. Centros hyperscale estão se expandindo com grandes investimentos globais. Data centers de borda surgem em áreas de mineração e industriais. O Mercado de Infraestrutura de Data Centers no Chile apoia data centers empresariais e modulares como implantações de nicho. Operadores misturam modelos para atender cargas de trabalho urbanas e remotas.

Por Modelo de Entrega

Modelos de design-build/EPC e turnkey lideram devido à sua eficiência e cronograma reduzido. Unidades modulares construídas em fábrica crescem devido à escalabilidade. Modelos de retrofit/atualização apoiam a modernização de sites legados. O Mercado de Infraestrutura de Data Centers no Chile inclui serviços de construção personalizada e gestão de construção para necessidades especializadas. A entrega turnkey garante conformidade e coordenação.

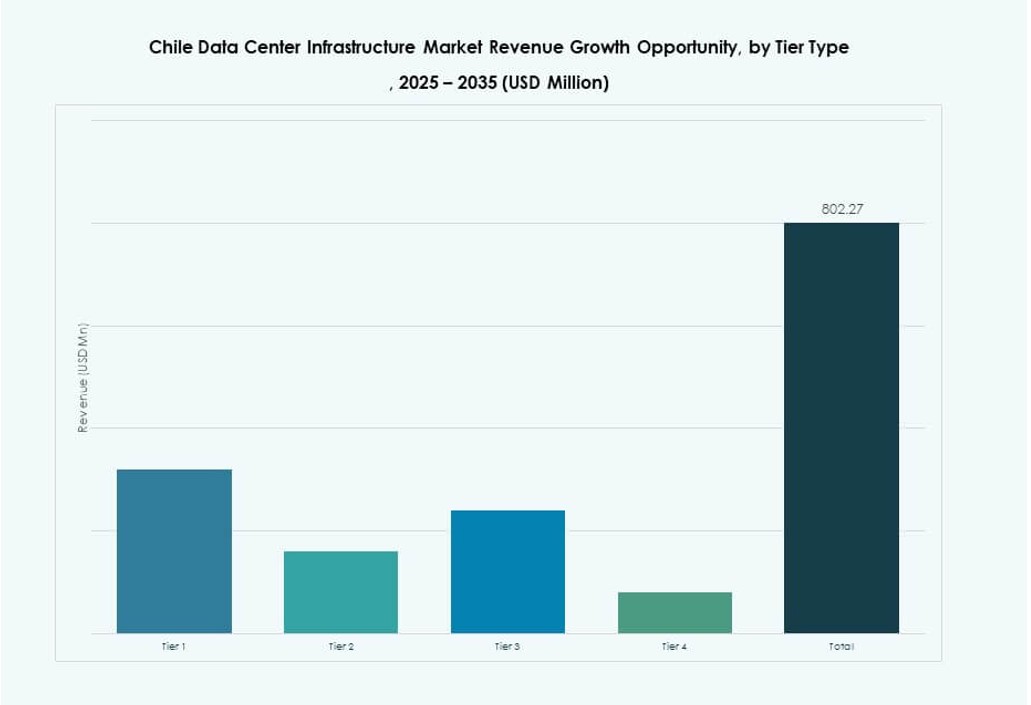

Por Tipo de Tier

O Tier III detém a maior participação por equilibrar tempo de atividade e custo. O Tier IV ganha participação em cargas de trabalho críticas como BFSI e saúde. O Mercado de Infraestrutura de Data Centers no Chile vê o Tier II para configurações empresariais menores. Implantações de Tier I são mínimas devido à redundância limitada. O crescimento dos Tiers III e IV alinha-se à demanda regional por nuvem.

Insights Regionais

Região Metropolitana de Santiago Lidera com Mais de 55% de Participação de Mercado Devido à Demanda Urbana e Prontidão de Infraestrutura

Santiago domina o Mercado de Infraestrutura de Data Centers do Chile com sua rede de fibra madura, disponibilidade de energia e forte base empresarial. A região abriga a maioria das zonas de colocation e nuvem que atendem clientes de BFSI, governo e telecomunicações. O alto uso de dados urbanos e a transformação digital aceleram novas construções. Operadores globais preferem Santiago por sua força de trabalho, acesso à terra e confiabilidade da rede elétrica. Sua posição de liderança continua com novas entradas de hyperscale e interconexões neutras em relação a operadoras.

O Norte do Chile Detém Cerca de 25% de Participação de Mercado Impulsionado por Zonas Industriais e de Energia Renovável

As regiões de Antofagasta e Atacama lideram as implantações no norte devido à digitalização da indústria de mineração. Data centers de borda apoiam automação, segurança e manuseio de dados em tempo real. Projetos de energia renovável nessas zonas atraem construções de data centers verdes. O Mercado de Infraestrutura de Data Centers do Chile vê instalações modulares e robustas adequadas para uso industrial remoto. A extensão de cabos submarinos para o norte melhora a conectividade regional.

- Por exemplo, o projeto solar El Romero da Acciona em Atacama, com capacidade de 247 MW-DC, fornece 80 MW de energia para a instalação da Google em Quilicura via a Rede Central do Chile desde 2017.

Zonas do Sul e Costeiras Representam 20% de Participação de Mercado com Desenvolvimentos Emergentes de Data Centers

Regiões como Valparaíso, Concepción e Biobío mostram crescente interesse em data centers. Valparaíso se beneficia da proximidade com Santiago e da conectividade baseada em portos. Zonas costeiras apoiam a redundância de serviços regionais e configurações de recuperação de desastres. O Mercado de Infraestrutura de Data Centers do Chile se diversifica geograficamente para melhorar o alcance dos serviços. A digitalização do governo e a adoção de tecnologia por PMEs impulsionam a demanda regional.

- Por exemplo, a Ascenty opera um campus de data center na área metropolitana de Santiago em Quilicura, com conectividade neutra em relação a operadoras, suportando a redundância regional.

Insights Competitivos:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

O mercado de infraestrutura de data centers no Chile apresenta forte concorrência entre players globais e regionais. Inclui fornecedores de sistemas de energia e refrigeração como ABB, Vertiv e Schneider Electric, que lideram devido à sua confiabilidade e presença de serviço local. Operadores globais de colocation como Equinix, Scala e Ascenty continuam expandindo sua presença com instalações prontas para hyperscale. Fornecedores de rede e infraestrutura de TI, incluindo Cisco, Dell e Oracle, mantêm a demanda através de parcerias estratégicas com desenvolvedores de data centers. O mercado observa um aumento de fusões e iniciativas de implantação modular, especialmente em centros urbanos como Santiago. Ele suporta modelos multi-tenant e construções modulares, atraindo provedores de serviços hyperscale e de nuvem. Os players se diferenciam oferecendo soluções energeticamente eficientes, designs resistentes a sismos e modelos de implantação rápida. A concorrência também se intensifica em zonas de borda e regionais à medida que a demanda cresce nos setores industriais.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Vertiv Group Corp. estabeleceu uma parceria estratégica com o Grupo Datco para expandir a infraestrutura de data centers de alto desempenho no Chile e na Argentina, focando nas demandas de IA e HPC.

- Em junho de 2025, a TECfusions fez parceria com o Grupo Baeza para desenvolver um campus de data center de 100MW pronto para IA em 40 acres em Puente Alto, Chile. O projeto, anunciado em 2 de junho, será lançado com capacidade inicial de 10MW e expandirá usando resfriamento sem água para enfrentar problemas locais de escassez.

- Em junho de 2025, a Microsoft lançou sua região soberana de data center Chile Central na área metropolitana de Santiago, com três sites independentes para serviços Azure, Microsoft 365, Dynamics 365 e Power Platform.

- Em 10 de dezembro de 2024, a Ascenty submeteu uma revisão ambiental para um novo data center no Chile, com construção prevista para começar em setembro de 2025 e operações esperadas após 18 meses.