Sammanfattning:

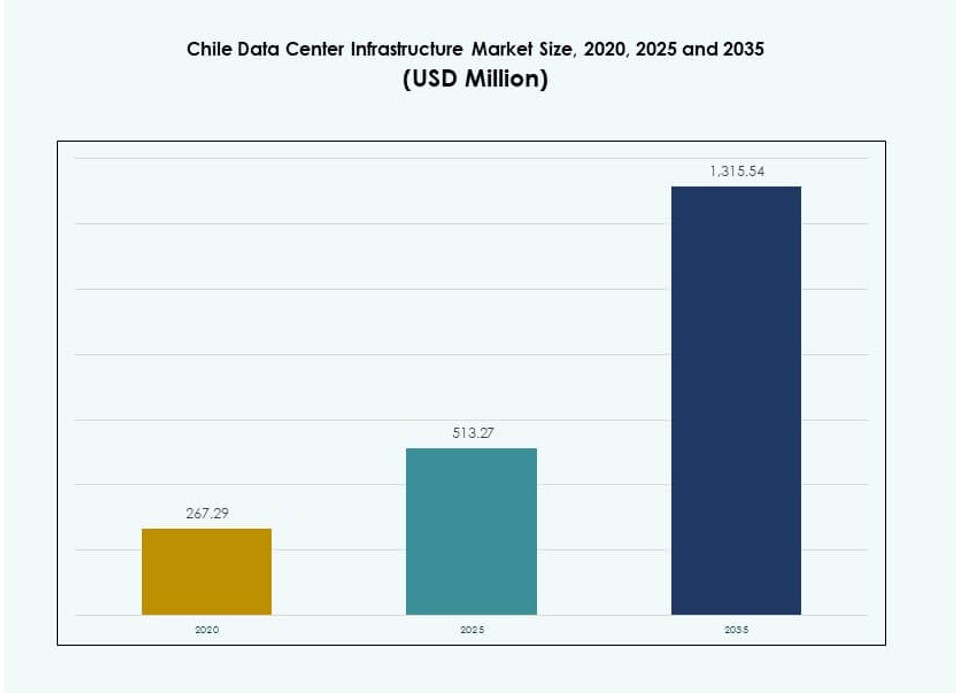

Marknaden för datacenterinfrastruktur i Chile värderades till 267,29 miljoner USD år 2020 och förväntas nå 513,27 miljoner USD år 2025, och förväntas uppgå till 1 315,54 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,80% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Chile 2025 |

513,27 miljoner USD |

| Marknads-CAGR för datacenterinfrastruktur i Chile |

9,80% |

| Marknadsstorlek för datacenterinfrastruktur i Chile 2035 |

1 315,54 miljoner USD |

Marknaden expanderar på grund av ökad molnanvändning, digital transformation och efterfrågan på AI-redo infrastruktur. Strategiska partnerskap och hållbara teknologier omformar distributioner, med en övergång mot modulära, energieffektiva och högdensitetsdesigner. Operatörer fokuserar på vätskekylning, edge-infrastruktur och grön energiförsörjning. Chiles tydliga reglering, undervattenskabelanslutning och förnybar energiförsörjning gör det attraktivt för hyperskala och colocation-tillväxt. Detta stärker dess värde för investerare som siktar på skalbar och motståndskraftig digital infrastruktur.

Santiago leder med flest operativa och planerade anläggningar tack vare stark fiberinfrastruktur och företagsnärvaro. Norra regionerna får fart med förnybart drivna edge-distributioner som stöder gruv- och industrisektorer. Kustområden som Valparaíso och Concepción framträder som sekundära nav för redundans, katastrofåterställning och lokal sammankoppling. Denna regionala diversifiering bygger en distribuerad, låg-latens infrastruktur-ryggrad över hela landet.

Marknadsdynamik:

Marknadsdrivkrafter

Expansion av molntjänster och digital transformation över företagsarbetsbelastningar och statliga operationer

Marknaden för datacenterinfrastruktur i Chile växer på grund av expanderande digitala tjänster över offentliga och privata sektorer. Företag migrerar äldre system till molnplattformar, vilket förbättrar effektivitet och cybersäkerhet. Statliga myndigheter implementerar e-förvaltning verktyg, vilket ökar behovet av säker datahosting. Ökad användning av SaaS, IaaS och hybridmolnmodeller driver hyperskala utvecklingar. Inhemska och regionala företag uppgraderar sina IT-kapaciteter för att möta växande konsumentförväntningar. Digital bankverksamhet, telemedicin och onlineutbildning ökar ytterligare kraven på databehandling. Dessa förändringar gör Chile till en kritisk marknad för investerare som siktar på högväxande digitala ekonomier. Det stöder skalbara infrastrukturinvesteringar i linje med nationella digitala agendor.

Ökad integration av förnybar energi med datacenterkraftarkitektur över nätanslutna zoner

Chiles rikliga förnybara resurser, särskilt sol och vind, har blivit en viktig marknadsdrivkraft. Datacenterutvecklare föredrar grön energiförsörjning för att uppfylla globala ESG-standarder. Operatörer integrerar solcellspaneler, mikronät och PPA:er med lokala energileverantörer. Låg koldioxidavtryck lockar globala hyperscale- och colocation-leverantörer. Santiago och norra Chile erbjuder nätstabilitet och tillgång till förnybar energi. Incitament för ren energi minskar driftskostnader och ökar investerarens attraktivitet. Chiles datacenterinfrastrukturmarknad stödjer långsiktiga hållbarhetsmål och positionerar sig som en framtidsredo hubb. Denna energiförändring möter också kundernas efterfrågan på miljöansvariga dataoperationer.

- Till exempel blev Googles Curie-undersjöiska kabel operativ 2020 med fyra fiberpar och 72 Tbps kapacitet. Den förbinder Los Angeles med Valparaíso och förbättrar låglatensåtkomst till Googles Quilicura-datacenter i Chile.

Strategisk Undersjöisk Kabelanslutning Förbättrar Regionala Dataflöden och Interkontinental Latensprestanda

Chiles tillgång till internationella undersjöiska kabelnätverk stärker dess position som en digital port. Kablar som Curie-systemet förbättrar latensprestanda mellan Sydamerika och globala internethubbar. Låglatensanslutning stödjer edge computing och högfrekventa finansiella tjänster. Det möjliggör för globala molnleverantörer att expandera närvaro utan regionala prestandakompromisser. Chiles datacenterinfrastrukturmarknad drar nytta av pålitlig backhaul och peeringpunkter. Santiago blir en magnet för låglatensinnehållsleverans och AI-beräkningsnoder. Denna strategiska fördel förbättrar datasuveränitet, regulatorisk efterlevnad och gränsöverskridande digital handel. Investeringar flödar in i högkapacitetsfiberstommar och operatörsneutrala anläggningar.

Ökad Efterfrågan från Företag på Edge, AI och IoT Beräkningskraft i Stads- och Industrikorridorer

Industriell automation och smarta stadsprogram driver efterfrågan på lokaliserad bearbetningsinfrastruktur. Företag behöver lägre latens, pålitlig drifttid och säker anslutning. AI, videoanalys och sensorbaserad övervakning kräver robusta beräkningsresurser nära användarna. Datacenter stödjer latenskänsliga arbetsbelastningar inom detaljhandel, energi och logistiksektorer. Chiles datacenterinfrastrukturmarknad anpassar sig till nationella digitala tillväxtstrategier och urbaniseringsplaner. Santiago, Antofagasta och Concepción ser ökande utbyggnad av modulära och edge-datacenter. Denna förändring hjälper operatörer att betjäna realtidsapplikationer utan att överbelasta hyperscale-hubbar. Marknaden blir avgörande för företag som anpassar sig till intelligenta infrastrukturbehov.

- Till exempel tillkännagav AWS en investering på 4 miljarder dollar i Chile 2025 för en hyperscale-region som ska vara operativ i slutet av 2026 och stödja edge- och AI-arbetsbelastningar. AI, videoanalys och sensorbaserad övervakning kräver robusta beräkningsresurser nära användarna.

Marknadstrender

Växande Skifte Mot Modulär och Prefabricerad Datacenterkonstruktion för att Påskynda Implementeringstider

Modulär design vinner mark för snabbare och skalbar distribution i både urbana och avlägsna områden. Leverantörer erbjuder fabriksbyggda moduler med integrerade elektriska och mekaniska system. Det minskar byggtiden, säkerställer kvalitet och stödjer snabb utbyggnad av edge-kapacitet. Operatörer väljer modulära format för pilotzoner, nödkapacitet och tillfälliga utvidgningar. Marknaden för datacenterinfrastruktur i Chile ser en ökad efterfrågan på containeriserade och skid-baserade lösningar. Det passar jordbävningsdrabbade områden och minskar riskerna på plats. Denna trend hjälper till att möta efterfrågeökningar från moln-, innehålls- och företagssektorer. Standardisering och snabb distribution formar framtidens datainfrastrukturformat.

Ökande investeringar i vätskekylningssystem för att stödja AI och HPC-arbetsbelastningar över hyperskaliga zoner

Högpresterande datorkapaciteter ökar den termiska belastningen i datacenter. Luftbaserad kylning kan inte ensam möta de nya termiska kraven från AI- och maskininlärningsmodeller. Vätskekylningssystem erbjuder bättre effektivitet för täta servermiljöer. Direkt-till-chip och nedsänkningsteknologier ser starka pilotinstallationer. Marknaden för datacenterinfrastruktur i Chile utvecklas för att stödja högdensitetsarbetsbelastningar. Anläggningar som riktar sig mot HPC och AI-applikationer investerar i skalbara vätskekylningslösningar. Det förbättrar PUE och stödjer långsiktiga energibesparingar. Operatörer använder hybridkylning för att balansera äldre integration och framtida beredskap.

Ökad användning av programvarudefinierad kraft och energihanteringsplattformar för optimering av effektivitet

Datacenteroperatörer integrerar programvarubaserade verktyg för att övervaka och optimera energianvändning. Plattformar möjliggör realtidsövervakning av strömförbrukning, kapacitetsplanering och automatiserad failover. AI-baserade verktyg hjälper till att förutsäga belastningstrender och förbättra drifttiden. Marknaden för datacenterinfrastruktur i Chile omfamnar programvarudefinierade lösningar för optimering av kraft och kylning. Det minskar energislöseri och stödjer dynamisk arbetsbelastningshantering. DCIM-plattformar vinner mark bland Tier III och Tier IV-anläggningar. Trenden förbättrar synlighet, hållbarhet och kostnadskontroll. Operatörer förbättrar operativ effektivitet utan massiva hårdvaruöversyner.

Expansion av multi-tenant datacenter-ekosystem för att stödja regional moln- och telekominterkonnektivitet

Colocation- och neutral-host-modeller växer som svar på ökande efterfrågan från telekom-, fintech- och IT-företag. Multi-tenant datacenter möjliggör delad tillgång till kraft, nätverk och säkerhet. Hyresgäster får flexibilitet, skalbarhet och kostnadseffektivitet. Marknaden för datacenterinfrastruktur i Chile stödjer regional konsolidering av datatrafik. Interkonnektivitetshubbar förbättrar tillgången till landningsplatser för undervattenskablar och nationella ryggradsnät. Carrier-neutrala designer tillåter kunder att fritt välja anslutningspartners. Interkonnektivitet ökar värdepropositionen för urbana datacenter i Santiago och Valparaíso. Denna trend stödjer ekosystemtillväxt och tjänstemångfald.

Marknadsutmaningar

Infrastruktursårbarhet för naturkatastrofer och seismiska risker i högintensiva jordbävningszoner

Chile ligger längs Stilla havets eldring, vilket gör det mycket utsatt för seismisk aktivitet. Frekventa jordbävningar utgör betydande risker för strukturell stabilitet och drifttid. Datacenter kräver förbättrad strukturell design och seismiska isoleringssystem för att upprätthålla motståndskraft. Kostnaden för jordbävningssäker konstruktion ökar initiala investeringar för utvecklare. Försäkringspremier och efterlevnadskrav ökar de ekonomiska begränsningarna. Reservsystem och redundanslager måste utformas för katastrofscenarier. Marknaden för datacenterinfrastruktur i Chile måste övervinna risker från naturkatastrofer för att upprätthålla investerarnas förtroende. Tillförlitlighet och drifttid blir centrala frågor vid platsval.

Begränsad tillgänglighet av kvalificerad arbetskraft och höga utbildningskostnader för datacenterdrift

Att hantera högdensitets, affärskritiska datacenter kräver skickliga tekniker och specialiserade certifieringar. Chile står inför en brist på talanger inom områden som kylhantering, nätverkskonfiguration och kraftsystem. Brist på utbildningsinstitutioner och lokala program begränsar arbetskraftens tillgänglighet. Operatörer investerar i utländsk utbildning eller importerar talanger, vilket ökar HR-kostnaderna. Marknaden för datacenterinfrastruktur i Chile måste stänga kompetensgapet för att skala verksamheten hållbart. Begränsningar i arbetskraften påverkar SLA:er, drifttidsgarantier och expansionstidslinjer. Hög beroende av externa konsulter minskar operativ autonomi.

Marknadsmöjligheter

Ökande utländska direktinvesteringar (FDI) från moln- och hyperskaliga aktörer som går in i Latinamerika

Globala molnledare investerar i regionala nav för att förbättra tjänstetillgänglighet och minska latens. Chile attraherar FDI tack vare förnybar energi, undervattensanslutning och digital efterfrågetillväxt. Hyperskaliga företag söker mark, kraft och gynnsam reglering. Marknaden för datacenterinfrastruktur i Chile möjliggör inträde i Andinska och Stilla havsregionerna. Investerarvänliga ramar och statliga incitament stödjer infrastrukturens lokalisering.

Stark potential för edge-datacenter i industriella zoner och avlägsna gruvregioner i norra Chile

Chiles gruvregioner och industriella korridorer genererar hög efterfrågan på lokaliserad databehandling. Edge-datacenter möjliggör realtidsanalys, säkerhetsövervakning och utrustningsautomatisering. Regioner som Antofagasta drar nytta av industriell digitalisering och IoT-integration. Marknaden för datacenterinfrastruktur i Chile stödjer kompakta edge-byggnader med låg latensanslutning. Modulära designer möjliggör distribution i tuffa och utrymmesbegränsade miljöer.

Marknadssegmentering

Efter infrastrukturtyp

Marknaden för datacenterinfrastruktur i Chile leds av elektrisk infrastruktur på grund av kraftintensiva arbetsbelastningar och hyperskalig adoption. Segmenten för mekanisk och IT & nätverksinfrastruktur följer tätt, stödda av ökande kylbehov och serverdistributioner. Civila och arkitektoniska komponenter får dragkraft med seismiskt resistenta överbyggnader. Modulära system och prefabricerade enheter förbättrar skalbarhet och minskar tiden till marknaden. IT-infrastruktur förblir avgörande med växande efterfrågan på AI-servrar och företagslagring.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) dominerar detta segment på grund av strikta krav på drifttid i Tier III- och Tier IV-anläggningar. Strömfördelningsenheter (PDU) och nätanslutningar är avgörande för stabil leverans. Marknaden för datacenterinfrastruktur i Chile ser tillväxt i batterienergilagringssystem (BESS) för att stödja integration av förnybar energi. Överföringsbrytare och ställverk erbjuder feltolerans och redundans. Operatörer fokuserar på smart energihantering för att minska energiförlust.

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC/CRAH leder det mekaniska segmentet på grund av deras kostnadseffektivitet och tillförlitlighet. Kylare, särskilt luftkylda, stödjer högdensitetsinstallationer. Inneslutningssystem som varma/kalla gångar minskar energianvändningen och ökar effektiviteten. Marknaden för datacenterinfrastruktur i Chile prioriterar mekaniska uppgraderingar för att möta termiska krav. Pumpar och rörsystem anpassas för energibesparing och återanvändning av vatten.

Efter Civil / Strukturell & Arkitektonisk

Superstrukturer med stålramar dominerar på grund av deras flexibilitet och seismiska motståndskraft. Modulär konstruktion och upphöjda golv används i stor utsträckning för att möjliggöra luftflöde och snabb utplacering. Marknaden för datacenterinfrastruktur i Chile inkluderar arkitektoniska framsteg inom isolering och energieffektiv beklädnad. Förberedelse av platsen är avgörande för terrängspecifika byggen. Prefabricerade lösningar påskyndar leveransen i urbana områden.

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning representerar den största andelen på grund av arbetsbelastningsexpansion över moln och företag. Uppgraderingar av lagring och optisk fiber följer, drivna av behov av hög genomströmning. Rack och kapslingar anpassas till vätske- och högdensitetskylning. Marknaden för datacenterinfrastruktur i Chile anpassar IT-infrastruktur till AI-, analys- och HPC-trender. Kabelösningar säkerställer anslutningsmotståndskraft och minimal signalförlust.

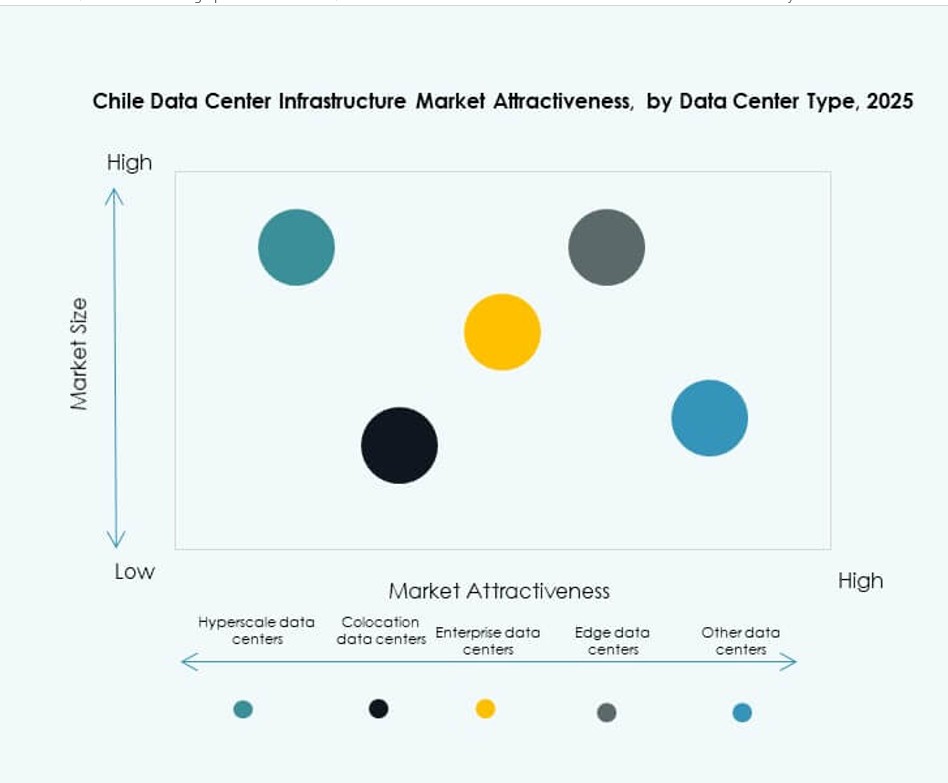

Efter Datacentertyp

Colocation-datacenter dominerar på grund av växande efterfrågan från SME och telekom. Hyperscale-center expanderar med stora globala investeringar. Edge-datacenter dyker upp i gruv- och industriområden. Marknaden för datacenterinfrastruktur i Chile stöder företags- och modulära datacenter som nischinstallationer. Operatörer blandar modeller för att passa urbana och avlägsna arbetsbelastningar.

Efter Leveransmodell

Design-build/EPC och nyckelfärdiga modeller leder på grund av deras effektivitet och minskad tidslinje. Modulära fabriksbyggda enheter växer på grund av skalbarhet. Retrofit/uppgraderingsmodeller stödjer modernisering av äldre platser. Marknaden för datacenterinfrastruktur i Chile inkluderar anpassad konstruktion och byggledningstjänster för specialiserade behov. Nyckelfärdig leverans säkerställer efterlevnad och samordning.

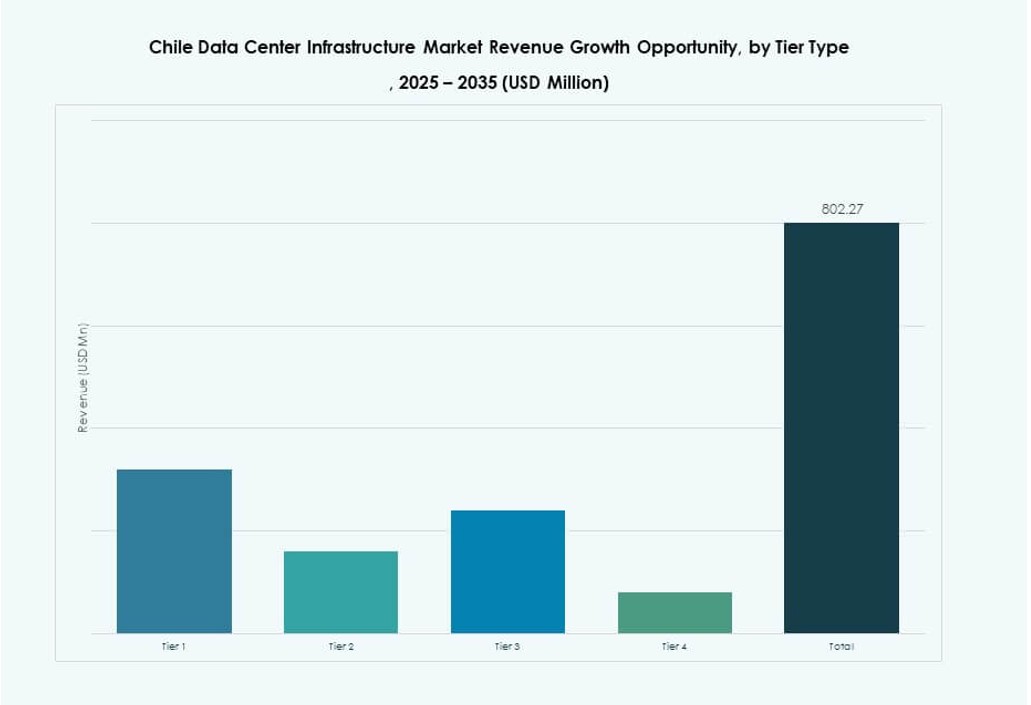

Efter Tier Typ

Tier III har den största andelen för att balansera drifttid och kostnad. Tier IV ökar andelen i verksamhetskritiska arbetsbelastningar som BFSI och sjukvård. Marknaden för datacenterinfrastruktur i Chile ser Tier II för mindre företagsinstallationer. Tier I-installationer är minimala på grund av begränsad redundans. Tillväxten av Tier III och IV överensstämmer med regional efterfrågan på molntjänster.

Regionala Insikter

Santiago Metropolitan Region leder med över 55% marknadsandel på grund av urban efterfrågan och infrastrukturberedskap

Santiago dominerar Chiles datacenterinfrastrukturmarknad med sitt mogna fibernätverk, energitillgänglighet och starka företagsbas. Regionen är värd för de flesta colocation- och molnzoner som betjänar BFSI, statliga och telekomkunder. Hög urban dataanvändning och digital transformation påskyndar nya byggen. Globala operatörer föredrar Santiago för dess arbetskraft, markåtkomst och nätverksstabilitet. Dess ledande position fortsätter med nya hyperskaliga inträden och operatörsneutrala sammankopplingar.

Norra Chile har cirka 25% marknadsandel drivet av industriella och förnybara kraftzoner

Antofagasta och Atacama-regionerna leder norra installationer på grund av digitalisering av gruvindustrin. Edge-datacenter stödjer automatisering, säkerhet och realtidsdatahantering. Förnybara energiprojekt i dessa zoner lockar gröna datacenterbyggen. Chiles datacenterinfrastrukturmarknad ser modulära, robusta anläggningar lämpade för avlägsen industriell användning. Förlängning av undervattenskabel till norr förbättrar regional anslutning.

- Till exempel förser Accionas El Romero solprojekt i Atacama, med en kapacitet på 247 MW-DC, 80 MW kraft till Googles Quilicura-anläggning via Chiles centrala nät sedan 2017.

Södra och kustnära zoner står för 20% marknadsandel med framväxande datacenterutvecklingar

Regioner som Valparaíso, Concepción och Biobío visar ökande intresse för datacenter. Valparaíso drar nytta av närheten till Santiago och hamnbaserad anslutning. Kustzoner stödjer regional service-redundans och katastrofåterställningslösningar. Chiles datacenterinfrastrukturmarknad diversifierar geografiskt för att förbättra serviceutbudet. Regeringens digitalisering och SME-teknikadoption driver regional efterfrågan.

- Till exempel driver Ascenty ett datacenter-campus i Quilicura i Santiagos storstadsområde med operatörsneutral anslutning som stöder regional redundans.

Konkurrensinsikter:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

Marknaden för datacenterinfrastruktur i Chile kännetecknas av stark konkurrens bland globala och regionala aktörer. Den inkluderar leverantörer av kraft- och kylsystem som ABB, Vertiv och Schneider Electric, som leder tack vare sin tillförlitlighet och lokala service närvaro. Globala colocation-operatörer som Equinix, Scala och Ascenty fortsätter att expandera sin närvaro med hyperskala-klara anläggningar. Nätverks- och IT-infrastrukturleverantörer, inklusive Cisco, Dell och Oracle, upprätthåller efterfrågan genom strategiska partnerskap med datacenterutvecklare. Marknaden ser ökande fusioner och initiativ för modulär distribution, särskilt i urbana nav som Santiago. Den stöder modeller med flera hyresgäster och modulära byggen, vilket lockar hyperskala- och molntjänstleverantörer. Aktörer differentierar sig genom att erbjuda energieffektiva lösningar, seismiskt hållbara designer och snabba distributionsmodeller. Konkurrensen intensifieras också i kant- och regionala zoner när efterfrågan växer från industrisektorer.

Senaste utvecklingen:

- I oktober 2025 etablerade Vertiv Group Corp. ett strategiskt partnerskap med Grupo Datco för att expandera högpresterande datacenterinfrastruktur över Chile och Argentina, med fokus på AI och HPC-behov.

- I juni 2025 samarbetade TECfusions med Baeza Group för att utveckla ett 100MW AI-redo datacenter-campus på 40 tunnland i Puente Alto, Chile. Projektet, som tillkännagavs den 2 juni, kommer att lanseras med en initial kapacitet på 10MW och expandera med hjälp av kylning utan vatten för att hantera lokala bristproblem.

- I juni 2025 lanserade Microsoft sin Chile Central suveräna datacenterregion i Santiagos storstadsområde, med tre oberoende platser för Azure, Microsoft 365, Dynamics 365 och Power Platform-tjänster.

- Den 10 december 2024 lämnade Ascenty in en miljögranskning för ett nytt datacenter i Chile, med byggstart planerad till september 2025 och drift förväntas efter 18 månader.