Résumé exécutif :

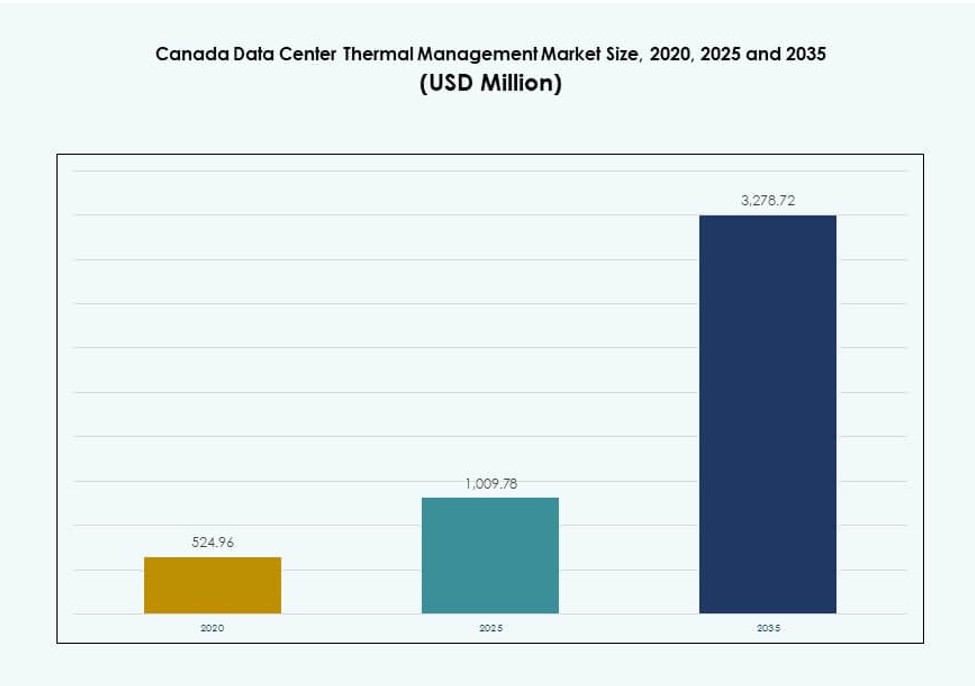

La taille du marché de la gestion thermique des centres de données au Canada était évaluée à 524,96 millions USD en 2020, a augmenté à 1 009,78 millions USD en 2025, et devrait atteindre 3 278,72 millions USD d’ici 2035, avec un TCAC de 12,43 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données au Canada 2025 |

1 009,78 Millions USD |

| Marché de la Gestion Thermique des Centres de Données au Canada, TCAC |

12,43% |

| Taille du Marché de la Gestion Thermique des Centres de Données au Canada 2035 |

3 278,72 Millions USD |

Le marché bénéficie de l’adoption rapide du refroidissement liquide, de la gestion du flux d’air alimentée par l’IA et des infrastructures thermiques modulaires. Les opérateurs hyperscale et de colocation augmentent les racks à haute densité qui nécessitent des conceptions thermiques efficaces. Les innovations dans le refroidissement direct sur puce et par immersion soutiennent la croissance de l’IA et du HPC. Les entreprises privilégient un PUE bas et des économies d’énergie à long terme, en accord avec les normes de construction écologique. Pour les investisseurs, ce secteur offre un fort retour sur investissement grâce à des mises à niveau d’infrastructures écoénergétiques et à des initiatives soutenues par la réglementation.

L’Ontario mène le marché national, stimulé par l’expansion hyperscale à Toronto et un accès solide au réseau. Le Québec émerge rapidement grâce à l’énergie hydroélectrique à faible coût et à un climat favorable pour le refroidissement gratuit. Les provinces occidentales comme l’Alberta et la Colombie-Britannique gagnent en dynamisme avec les déploiements de centres de données en périphérie soutenant les charges de travail télécom et industrielles. La croissance dans ces zones est soutenue par des solutions thermiques modulaires et une demande croissante pour l’informatique décentralisée.

Dynamique du Marché :

Moteurs du Marché

Adoption Croissante de l’IA, du HPC et du Cloud Stimulant la Demande pour l’Infrastructure Thermique

Le marché de la gestion thermique des centres de données au Canada connaît une forte demande due au déploiement croissant de charges de travail d’IA et de calcul haute performance (HPC). Ces systèmes produisent des charges thermiques denses, nécessitant des solutions de refroidissement avancées. Le refroidissement liquide, y compris les technologies directes sur puce et par immersion, est de plus en plus préféré aux systèmes à air traditionnels. Les fournisseurs de cloud et les acteurs de la colocation priorisent l’efficacité thermique pour respecter les niveaux de service. La nécessité de gérer l’efficacité de l’utilisation de l’énergie (PUE) est un facteur stratégique pour la planification des investissements. La conformité aux normes de construction écologique est un autre facteur encourageant l’innovation thermique. Les entreprises s’étendent également dans les emplacements en périphérie, poussant encore plus le refroidissement localisé efficace. Les investisseurs considèrent l’infrastructure thermique comme essentielle pour la continuité opérationnelle et le reporting ESG.

Importance Stratégique des Systèmes de Refroidissement Modulaires dans un Paysage de Centres de Données Décentralisé

La gestion thermique modulaire gagne en popularité auprès des opérateurs déployant des systèmes de refroidissement basés sur les rangées et les racks. Ce changement reflète l’importance croissante des déploiements évolutifs dans les petits sites périphériques et régionaux. Les systèmes modulaires offrent un déploiement plus rapide, des rénovations plus faciles et un temps d’arrêt réduit lors des mises à niveau. Les solutions préfabriquées améliorent la flexibilité d’installation dans les centres de données hyperscale et micro. Le marché canadien de la gestion thermique des centres de données bénéficie de ce changement en permettant des ajouts de capacité par phases. Les opérateurs utilisent des unités modulaires pour soutenir la variabilité de la charge et la redondance sans surprovisionnement. Ces solutions s’alignent sur les limitations immobilières dans les centres urbains. La planification stratégique intègre de plus en plus la modularité thermique dans les nouvelles constructions et les rénovations.

Objectifs de durabilité entraînant un passage aux technologies de refroidissement écologiques

Les opérateurs investissent dans des solutions thermiques durables pour répondre aux objectifs énergétiques fédéraux et provinciaux. Le refroidissement gratuit, le refroidissement liquide avec des fluides à faible PRP et le flux d’air optimisé par l’IA deviennent des outils essentiels. Les entreprises au Canada font face à une pression croissante pour s’aligner sur les objectifs de neutralité carbone d’ici 2030 et au-delà. Les mises à niveau de refroidissement offrent une voie directe pour réduire l’intensité d’utilisation de l’énergie (IUE). Le marché canadien de la gestion thermique des centres de données voit ce changement comme un facteur de compétitivité. Les certifications vertes comme LEED et BOMA BEST influencent l’approvisionnement en systèmes de refroidissement. Les entreprises de centres de données s’associent à des services publics et des entreprises de technologies propres pour explorer la réutilisation de l’énergie et la récupération de chaleur. Les acheteurs stratégiques préfèrent les fournisseurs offrant des technologies écologiques et prêtes pour l’avenir.

- Par exemple, le campus QO1 de QScale au Québec atteint un PUE inférieur à 1,2 grâce à jusqu’à 80 % de refroidissement gratuit permis par les températures hivernales et 100 % d’hydroélectricité renouvelable.

Incitations gouvernementales et politiques locales de réseau accélérant les déploiements thermiques écoénergétiques

Les programmes de rabais des services publics et les crédits d’impôt incitent aux rénovations de refroidissement à haute efficacité. Des provinces comme l’Ontario et le Québec encouragent l’investissement dans le refroidissement avancé grâce à des incitations ciblées. Les limitations de disponibilité de l’énergie dans les principales métropoles poussent les opérateurs vers des modèles de refroidissement à faible consommation d’énergie. Les politiques régulant la consommation maximale d’énergie par rack influencent la planification thermique dès la phase de conception. Le marché canadien de la gestion thermique des centres de données s’aligne étroitement sur les objectifs nationaux d’efficacité énergétique. Les programmes pilotes soutenus par le gouvernement encouragent l’innovation dans les conceptions thermiques. Les directives de zonage des centres de données incluent désormais des références de performance thermique. L’accès au financement stratégique accélère l’adoption plus rapide des unités de refroidissement de nouvelle génération dans les villes de niveau II et III.

- Par exemple, TELUS a converti son installation de Rimouski au Québec en la première usine d’IA souveraine du Canada, incorporant des systèmes de refroidissement naturels qui réduisent l’utilisation de l’eau de plus de 75 % par rapport aux centres de données traditionnels. Le site exploite l’énergie renouvelable et une infrastructure avancée, renforçant une capacité de calcul durable et haute performance à l’intérieur des frontières canadiennes.

Tendances du marché

Utilisation accrue du refroidissement liquide dans les environnements à haute densité sur les sites d’entreprise et hyperscale

Le refroidissement liquide passe d’un créneau à une tendance dominante dans les déploiements hyperscale et d’entreprise au Canada. Le refroidissement direct sur puce et par immersion est préféré pour les applications d’IA, de ML et de blockchain. Ces charges de travail génèrent des niveaux de chaleur dépassant les seuils des systèmes refroidis par air. Les opérateurs privilégient ces technologies pour leur efficacité à des densités de rack supérieures à 20 kW. Le marché de la gestion thermique des centres de données au Canada montre une activité accrue des fournisseurs dans les systèmes de refroidissement liquide modulaires. Les partenaires matériels co-développent désormais des serveurs prêts pour le refroidissement liquide. La haute performance thermique et l’amélioration du TCO attirent les acheteurs d’entreprise. Le soutien réglementaire pour les systèmes à faibles émissions renforce encore cette tendance.

Émergence de systèmes de gestion thermique pilotés par l’IA pour une optimisation en temps réel

Les modules logiciels DCIM et BMS alimentés par l’IA permettent des ajustements de refroidissement prédictifs et automatisés. Ces plateformes utilisent des données en temps réel sur la température, l’humidité et la charge de travail pour optimiser le flux d’air et la performance des refroidisseurs. Les opérateurs canadiens utilisent l’IA pour contrôler les CRAC, les vitesses des ventilateurs et les systèmes de confinement. Le marché de la gestion thermique des centres de données au Canada montre une demande croissante pour l’optimisation du refroidissement dirigée par logiciel. Les fournisseurs associent des tableaux de bord IA avec des simulations CFD et des jumeaux numériques. Le contrôle intelligent réduit l’OPEX et prévient les points chauds thermiques. Il permet de se conformer aux normes d’efficacité. Les opérateurs s’appuient sur cette tendance pour respecter des SLA de disponibilité exigeants.

Croissance régionale de la colocation stimulant les investissements dans les systèmes thermiques distribués

Les fournisseurs de colocation à Toronto, Montréal et Calgary étendent rapidement leurs empreintes. Ces expansions impliquent souvent des environnements multi-locataires avec des besoins thermiques variés. Les opérateurs déploient des systèmes basés sur les rangées et les racks pour prendre en charge des charges de travail client diversifiées. Le marché de la gestion thermique des centres de données au Canada considère la scalabilité thermique comme critique dans ce segment. Les entreprises de colocation se différencient sur la base des métriques PUE et de gestion de la chaleur. Le contrôle intelligent du flux d’air et les zones chaudes/froides isolées sont en demande. Les configurations de refroidissement flexibles aident à réduire les litiges opérationnels et à assurer la satisfaction des locataires. Les nouveaux sites privilégient les agencements thermiques modulaires pour améliorer le ROI.

Intégration des technologies de refroidissement renouvelables pour réduire l’impact environnemental

Les opérateurs au Canada déploient des systèmes de refroidissement adiabatique, basés sur les rivières et des refroidisseurs assistés par géothermie. Ces solutions réduisent la dépendance aux réfrigérants et aux compresseurs énergivores. Le Québec et la Colombie-Britannique sont en tête dans la mise en œuvre de stratégies thermiques renouvelables. Le marché de la gestion thermique des centres de données au Canada explore le refroidissement en boucle fermée utilisant la récupération hydro ou de chaleur résiduelle. Les installations expérimentent également avec des réservoirs refroidis par la neige et le stockage thermique saisonnier. L’intégration renouvelable s’aligne avec les mandats ESG et aide à sécuriser le financement vert. Les fournisseurs thermiques proposent désormais des solutions de refroidissement renouvelables sur mesure. Cette tendance renforce les écosystèmes technologiques verts régionaux.

Défis du marché

Complexité de la modernisation des sites existants avec des systèmes de refroidissement de nouvelle génération

La modernisation des installations existantes reste difficile en raison des limitations de conception actuelles. Les opérateurs font face à des défis structurels et spatiaux pour intégrer le refroidissement liquide ou hybride. Les anciens bâtiments manquent de voies de confinement, de tuyauteries redondantes et de planchers surélevés. Le marché de la gestion thermique des centres de données au Canada doit relever ces défis techniques pour permettre des mises à niveau généralisées. Les exigences en CAPEX et les perturbations opérationnelles dissuadent les modernisations rapides. La coordination entre les équipes MEP, les OEM et les responsables informatiques ralentit les progrès. Les fournisseurs doivent souvent concevoir des solutions sur mesure pour chaque modernisation. Cela limite la rapidité et l’évolutivité. Les petits acteurs manquent de ressources pour une modernisation complète du refroidissement.

Manque de talents et de formation pour les systèmes de refroidissement avancés dans les opérations des centres de données canadiens

Les opérateurs ont du mal à trouver des techniciens formés au refroidissement liquide, aux déploiements modulaires et aux systèmes gérés par IA. La plupart du personnel actuel connaît l’infrastructure traditionnelle refroidie par air. Cela crée des retards lors de la configuration des systèmes, du diagnostic des pannes et des mises à niveau. Le marché de la gestion thermique des centres de données au Canada dépend du développement des compétences de la main-d’œuvre pour se développer. Les programmes de formation pour l’optimisation du refroidissement sont rares dans les provinces. Les plateformes thermiques basées sur l’IA nécessitent également des connaissances en apprentissage machine et en contrôles. Les équipes inexpérimentées peuvent exploiter les systèmes de manière inefficace, réduisant le retour sur investissement attendu. Les fournisseurs développent des programmes de soutien, mais la demande dépasse encore l’offre.

Opportunités du marché

Portée stratégique pour le refroidissement des centres de données Edge et Micro dans les zones éloignées et industrielles

La vaste géographie du Canada et les emplacements d’entreprises éloignés créent une demande pour les systèmes de refroidissement Edge. Les déploiements dans les secteurs minier, pétrolier et gazier, et des télécommunications nécessitent des unités thermiques robustes pour les petits nœuds informatiques. Le marché de la gestion thermique des centres de données au Canada voit une forte opportunité dans les solutions de refroidissement compactes, résistantes aux intempéries et modulaires. Ces systèmes fonctionnent dans des climats extrêmes et des zones d’accès limité. Les fournisseurs proposant des systèmes préconfigurés et nécessitant peu d’entretien peuvent gagner des parts de marché dans ces zones.

Opportunité émergente dans les systèmes de réutilisation de la chaleur pour le chauffage urbain et les objectifs de durabilité

La réutilisation de la chaleur des centres de données peut soutenir le chauffage urbain dans les zones urbaines. Montréal, Toronto et Vancouver explorent le partage de chaleur avec les bâtiments voisins. Le marché de la gestion thermique des centres de données au Canada peut croître en s’alignant sur les efforts de décarbonisation des villes. Les technologies qui transfèrent la chaleur résiduelle des racks vers les réseaux de chauffage ouvrent de nouveaux modèles de revenus. Les partenariats public-privé et le soutien des services publics renforcent le cas pour l’investissement.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données au Canada en raison des déploiements hyperscale et de la demande croissante en IA. Ces installations nécessitent des conceptions thermiques robustes et des systèmes de contrôle avancés. Les centres de données de taille moyenne croissent également de manière constante, servant des clients de colocation et d’entreprise. Les petites installations restent pertinentes dans les emplacements Edge, bien que leurs contributions aux revenus soient moindres.

Par technologie de refroidissement

Le refroidissement par air détient une part substantielle, notamment grâce aux configurations d’allées chaudes/froides et aux échangeurs de porte arrière. Cependant, le refroidissement par liquide croît plus rapidement, avec des systèmes de refroidissement direct sur puce et par immersion qui gagnent en adoption. Les systèmes hybrides combinant les deux approches attirent les opérateurs à la recherche de flexibilité. Les systèmes à changement de phase et thermoélectriques restent de niche mais montrent du potentiel dans les applications Edge.

Par Composant

Le matériel contribue à la plus grande part de revenus sur le marché de la gestion thermique des centres de données au Canada. La croissance clé provient des refroidisseurs de nouvelle génération et des systèmes de flux d’air. Les composants logiciels tels que l’optimisation par IA et les plateformes DCIM augmentent rapidement en valeur. Les services tels que les rénovations, la maintenance et la mise en service connaissent une forte demande en raison de la complexité des systèmes.

Par Matériel

Les unités de refroidissement et les refroidisseurs dominent, stimulés par de grandes déploiements. Les ventilateurs, échangeurs de chaleur et composants de tuyauterie suivent, soutenant le contrôle du flux d’air et la circulation des liquides. Les matériels émergents incluent les systèmes CDU modulaires et les capteurs intelligents. Les composants de distribution gagnent en valeur grâce à leur facilité d’intégration dans les rénovations.

Par Logiciel

Les tableaux de bord DCIM et les outils d’optimisation basés sur l’IA dominent la demande en logiciels. Ces outils aident à gérer la consommation d’énergie et à prévenir les défaillances thermiques. Les simulations CFD soutiennent les efforts de planification et de modélisation. Les modules BMS intègrent la performance thermique avec les systèmes énergétiques des bâtiments, offrant une vue d’ensemble holistique.

Par Services

Les services d’installation et de mise en service dominent le segment en raison des nouvelles constructions constantes. La surveillance en tant que service et la maintenance préventive suivent de près. Les rénovations et les mises à niveau sont cruciales pour les sites anciens. Les fournisseurs proposant des contrats de services groupés détiennent un avantage concurrentiel sur le marché.

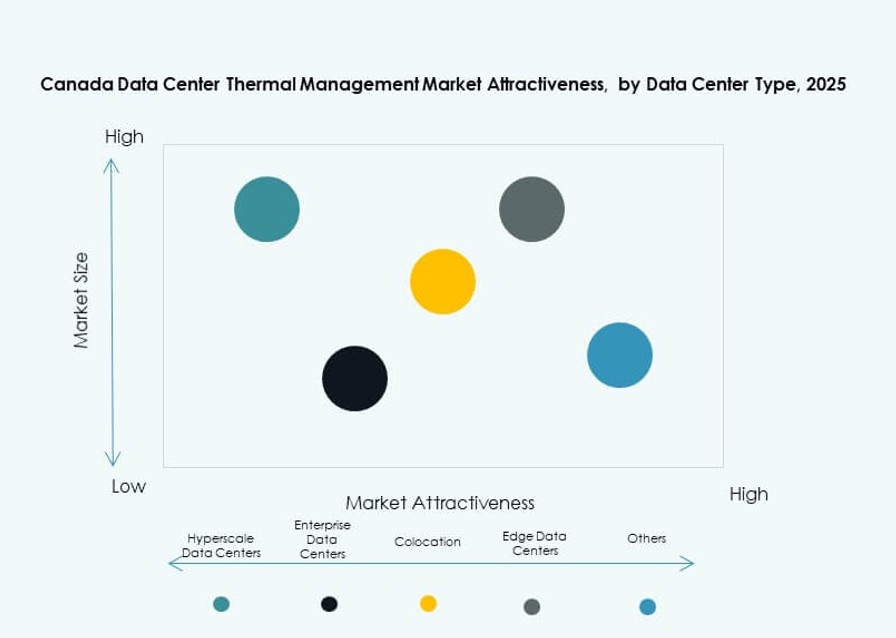

Par Type de Centre de Données

Les centres de données hyperscale dominent en raison des environnements de racks à haute densité et des déploiements à grande échelle. Les installations de colocation et de cloud suivent, stimulées par les besoins de refroidissement multi-locataires. Les centres de données d’entreprise et edge/micro croissent régulièrement, soutenant la demande régionale et sectorielle spécifique. Les centres de données spécialisés comme les sites financiers ou télécoms restent de niche.

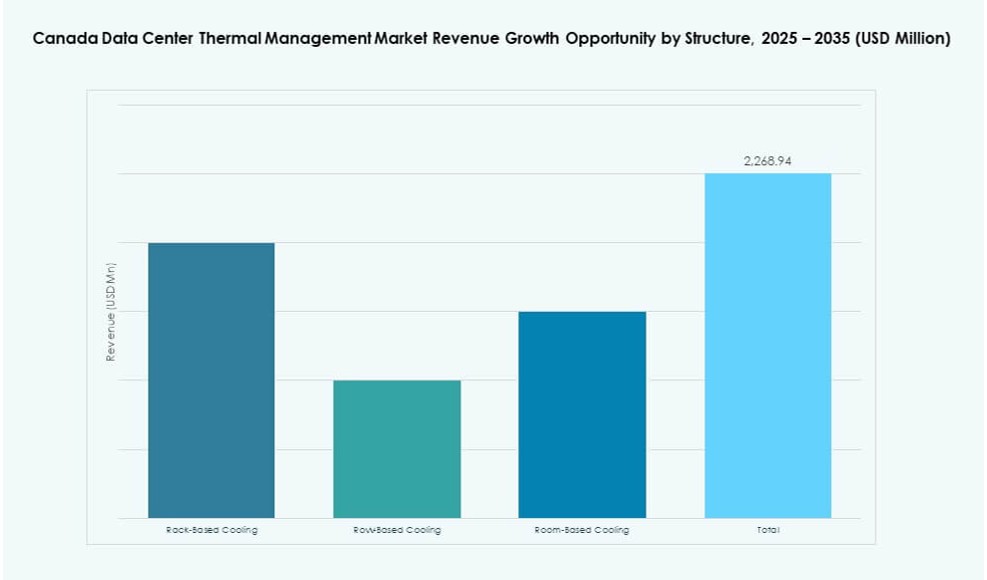

Par Structure

Les systèmes de refroidissement basés sur les rangées et les racks sont préférés pour leur modularité et les zones à haute densité. Le refroidissement basé sur la pièce conserve encore une part dans les environnements anciens et les grandes entreprises. Le marché tend vers un refroidissement décentralisé au niveau des racks pour améliorer l’efficacité et permettre des déploiements par phases.

Perspectives Régionales

L’Ontario domine le marché grâce à la position de Toronto en tant que hub hyperscale et de colocation

L’Ontario détient la plus grande part du marché de la gestion thermique des centres de données au Canada, représentant près de 43%. Toronto mène l’activité hyperscale, accueillant des acteurs majeurs comme Google, AWS et Microsoft. Les contraintes énergétiques dans la région poussent à se concentrer sur l’optimisation thermique. Les incitations des autorités provinciales soutiennent les déploiements de refroidissement avancés. La région bénéficie également d’un solide réseau de fournisseurs d’infrastructure et de consultants.

Le Québec émerge en tant que leader de l’énergie verte avec des conditions de refroidissement favorables

Le Québec contribue à environ 28 % de part de marché, soutenu par une énergie hydroélectrique à faible coût et des conditions climatiques plus fraîches. Montréal est un emplacement de centre de données en pleine croissance avec une empreinte verte. Les opérateurs ici utilisent des énergies renouvelables et des systèmes thermiques avancés pour atteindre les objectifs ESG. Les politiques promouvant une infrastructure durable attirent les investisseurs internationaux. Le refroidissement basé sur les rivières et adiabatique attire l’attention en raison de l’accès à l’eau et des économies d’énergie.

- Par exemple, le campus Q01 de QScale au Québec fonctionne à près de 100 % d’énergie hydroélectrique renouvelable fournie par Hydro-Québec. L’installation est conçue pour une haute efficacité énergétique et un refroidissement durable, et Hewlett Packard Entreprise sert de locataire principal soutenant l’infrastructure verte des centres de données.

Les provinces de l’Ouest montrent une demande croissante pour les centres de données Edge et modulaires

L’ouest du Canada, y compris l’Alberta et la Colombie-Britannique, détient environ 17 % de la part de marché. Ces régions soutiennent les déploiements Edge dans les secteurs du pétrole, du gaz, de l’exploitation minière et des télécommunications. Les systèmes de refroidissement modulaires basés sur des racks connaissent une forte adoption. Les zones urbaines comme Vancouver connaissent une croissance de la colocation de détail. Les conditions météorologiques difficiles poussent à des systèmes thermiques robustes qui garantissent la disponibilité dans des environnements éloignés ou industriels.

- Par exemple, des acteurs hyperscale comme AWS adoptent le refroidissement liquide direct sur puce à l’échelle mondiale pour soutenir les racks AI à haute densité, une tendance qui s’aligne avec les déploiements de centres de données Edge modulaires émergents à travers l’ouest du Canada.

Perspectives concurrentielles :

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

Le marché canadien de la gestion thermique des centres de données présente un paysage hautement concurrentiel dominé par des fournisseurs d’infrastructures mondiaux et des spécialistes régionaux du CVC. Vertiv, Schneider Electric et Stulz dominent grâce à de solides portefeuilles couvrant les systèmes de refroidissement liquide, à air et hybrides. Delta Electronics et Daikin stimulent l’innovation dans les produits thermiques économes en énergie. Johnson Controls et Trane sont leaders dans l’intégration des systèmes de bâtiments intelligents avec des plateformes de refroidissement. Huawei et Eaton se concentrent sur le matériel évolutif pour les installations hyperscale et Edge. Il bénéficie de joueurs offrant des solutions complètes couvrant matériel, logiciel et services. L’avantage concurrentiel dépend du support localisé, de la modularité, de l’efficacité énergétique et de l’alignement sur la durabilité. Les partenariats stratégiques et l’adoption de logiciels pilotés par l’IA sont des différenciateurs clés parmi les entreprises leaders.

Développements récents :

- En novembre 2025, Eaton Corporation a annoncé avoir signé un accord définitif pour acquérir Boyd Thermal, la branche de gestion thermique de Boyd Corporation, pour 9,5 milliards de dollars.

- En septembre 2025, Johnson Controls International plc a élargi son portefeuille de gestion thermique avec la plateforme Silent-Aire Coolant Distribution Unit (CDU) pour les racks de centres de données à haute densité. Cette solution de refroidissement liquide évolutive prend en charge les charges de travail AI et s’appuie sur des produits existants comme York et M&M Carnot.