Zusammenfassung:

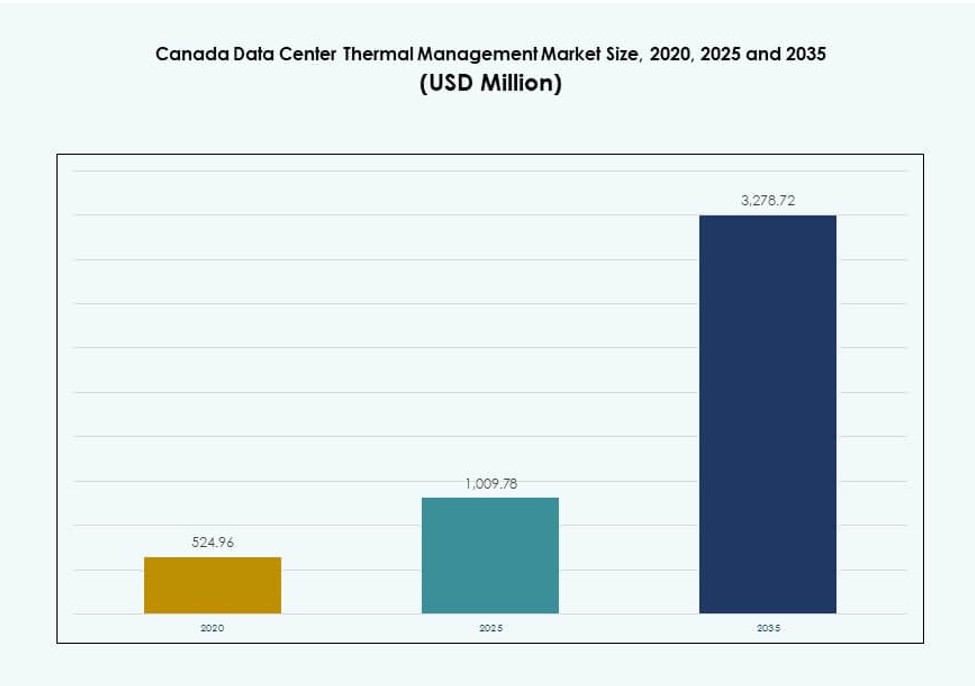

Die Größe des kanadischen Marktes für thermisches Management von Rechenzentren wurde 2020 auf 524,96 Millionen USD geschätzt, stieg bis 2025 auf 1.009,78 Millionen USD und wird voraussichtlich bis 2035 3.278,72 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 12,43 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des kanadischen Marktes für thermisches Management von Rechenzentren 2025 |

1.009,78 Millionen USD |

| Kanadischer Markt für thermisches Management von Rechenzentren, CAGR |

12,43% |

| Größe des kanadischen Marktes für thermisches Management von Rechenzentren 2035 |

3.278,72 Millionen USD |

Der Markt profitiert von der schnellen Einführung von Flüssigkeitskühlung, KI-gesteuertem Luftstrommanagement und modularer thermischer Infrastruktur. Hyperscale- und Colocation-Betreiber skalieren hochdichte Racks, die effiziente thermische Designs erfordern. Innovationen in der Direkt-zu-Chip- und Immersionskühlung unterstützen das Wachstum von KI und HPC. Unternehmen priorisieren niedrige PUE und langfristige Energieeinsparungen, die mit den Standards für umweltfreundliches Bauen übereinstimmen. Für Investoren bietet dieser Sektor eine starke Kapitalrendite durch energieeffiziente Infrastruktur-Upgrades und regulativ unterstützte Initiativen.

Ontario führt den nationalen Markt an, angetrieben durch die Expansion von Hyperscale in Toronto und starken Netzzugang. Québec entwickelt sich schnell aufgrund kostengünstiger Wasserkraftenergie und eines günstigen Klimas für freie Kühlung. Westliche Provinzen wie Alberta und British Columbia gewinnen mit Edge-Rechenzentrumseinsätzen an Schwung, die Telekommunikations- und Industriearbeitslasten unterstützen. Das Wachstum in diesen Zonen wird durch modulare thermische Lösungen und steigende Nachfrage nach dezentralem Computing unterstützt.

Marktdynamik:

Markttreiber

Wachsende Akzeptanz von KI, HPC und Cloud treibt die Nachfrage nach thermischer Infrastruktur an

Der kanadische Markt für thermisches Management von Rechenzentren verzeichnet eine starke Nachfrage durch die zunehmende Bereitstellung von KI-Workloads und Hochleistungsrechnen (HPC). Diese Systeme erzeugen dichte Wärmebelastungen, die fortschrittliche Kühlungslösungen erfordern. Flüssigkeitskühlung, einschließlich Direkt-zu-Chip- und Immersionstechnologien, wird gegenüber herkömmlichen luftbasierten Systemen bevorzugt. Cloud-Anbieter und Colocation-Akteure priorisieren thermische Effizienz, um die Verfügbarkeit auf Service-Level zu gewährleisten. Die Notwendigkeit, die Energieverbrauchseffizienz (PUE) zu verwalten, ist ein strategischer Faktor für die Investitionsplanung. Die Einhaltung von umweltfreundlichen Bauvorschriften ist ein weiterer Faktor, der thermische Innovationen fördert. Unternehmen expandieren auch in Edge-Standorte, was effiziente, lokal angepasste Kühlung weiter vorantreibt. Investoren betrachten thermische Infrastruktur als entscheidend für die betriebliche Kontinuität und ESG-Berichterstattung.

Strategische Bedeutung modularer Kühlsysteme in einer dezentralisierten Rechenzentrumslandschaft

Modulares Thermomanagement gewinnt an Bedeutung, da Betreiber Reihen- und Rack-basierte Kühlsysteme einsetzen. Dieser Wandel spiegelt die steigende Bedeutung skalierbarer Implementierungen in kleineren Edge- und regionalen Standorten wider. Modulare Systeme bieten eine schnellere Bereitstellung, einfachere Nachrüstungen und reduzierte Ausfallzeiten während Upgrades. Vorgefertigte Lösungen verbessern die Installationsflexibilität sowohl in Hyperscale- als auch in Mikro-Rechenzentren. Der kanadische Markt für Thermomanagement in Rechenzentren profitiert von diesem Wandel, indem er phasenweise Kapazitätserweiterungen ermöglicht. Betreiber nutzen modulare Einheiten, um Lastvariabilität und Redundanz zu unterstützen, ohne Überprovisionierung. Diese Lösungen passen sich den Immobilienbeschränkungen in städtischen Zentren an. Strategische Planung integriert zunehmend thermische Modularität in Neubauten und Nachrüstungen.

Nachhaltigkeitsziele treiben den Wandel zu umweltfreundlichen Kühltechnologien an

Betreiber investieren in nachhaltige thermische Lösungen, um bundesstaatliche und provinzielle Energieziele zu erreichen. Freie Kühlung, Flüssigkeitskühlung mit Flüssigkeiten mit niedrigem GWP und KI-optimierter Luftstrom werden zu wesentlichen Werkzeugen. Unternehmen in Kanada stehen unter zunehmendem Druck, sich bis 2030 und darüber hinaus an kohlenstoffneutrale Ziele anzupassen. Kühlungs-Upgrades bieten einen direkten Weg zur Reduzierung der Energieverbrauchsintensität (EUI). Der kanadische Markt für Thermomanagement in Rechenzentren sieht diesen Wandel als Wettbewerbsfaktor. Grüne Zertifizierungen wie LEED und BOMA BEST beeinflussen die Beschaffung von Kühlsystemen. Rechenzentrumsunternehmen arbeiten mit Versorgungsunternehmen und Cleantech-Firmen zusammen, um Energierückgewinnung und Wärmerückgewinnung zu erkunden. Strategische Käufer bevorzugen Anbieter, die umweltfreundliche und zukunftssichere Technologien anbieten.

- Zum Beispiel erreicht QScales QO1-Campus in Québec einen PUE unter 1,2 durch bis zu 80% freie Kühlung, ermöglicht durch Wintertemperaturen und 100% erneuerbare Wasserkraft.

Regierungsanreize und lokale Netzrichtlinien beschleunigen energieeffiziente thermische Implementierungen

Programme für Versorgungsrabatte und Steuergutschriften fördern energieeffiziente Kühlungsnachrüstungen. Provinzen wie Ontario und Québec fördern Investitionen in fortschrittliche Kühlung durch gezielte Anreize. Begrenzte Stromverfügbarkeit in wichtigen Metropolen drängt Betreiber zu energiearmen Kühlmodellen. Richtlinien, die den maximalen Energieverbrauch pro Rack regulieren, beeinflussen die thermische Planung von der Designphase an. Der kanadische Markt für Thermomanagement in Rechenzentren steht in enger Verbindung mit nationalen Energieeffizienzzielen. Staatlich unterstützte Pilotprogramme fördern Innovationen im thermischen Design. Zonierungsrichtlinien für Rechenzentren beinhalten jetzt thermische Leistungsbenchmarks. Der Zugang zu strategischer Finanzierung beschleunigt die schnellere Einführung von Kühlungseinheiten der nächsten Generation in Städten der Stufe II und III.

- Zum Beispiel hat TELUS seine Anlage in Rimouski, Québec, in Kanadas erste souveräne KI-Fabrik umgewandelt, die natürliche Kühlsysteme integriert, die den Wasserverbrauch um über 75% im Vergleich zu traditionellen Rechenzentren reduzieren. Der Standort nutzt erneuerbare Energien und fortschrittliche Infrastruktur, um nachhaltige, leistungsstarke Rechenkapazitäten innerhalb der kanadischen Grenzen zu stärken.

Markttrends

Breitere Nutzung von Flüssigkeitskühlung in hochdichten Umgebungen in Unternehmens- und Hyperscale-Standorten

Flüssigkeitskühlung entwickelt sich in Kanadas Hyperscale- und Unternehmen-Implementierungen von einer Nische zum Mainstream. Direkt-zu-Chip- und Immersionskühlungen werden für KI-, ML- und Blockchain-Anwendungen bevorzugt. Diese Arbeitslasten erzeugen Wärmepegel, die die Schwellenwerte von luftgekühlten Systemen überschreiten. Betreiber bevorzugen diese Technologien aufgrund ihrer Effizienz bei Rack-Dichten über 20 kW. Der kanadische Markt für Thermomanagement in Rechenzentren zeigt eine erhöhte Aktivität von Anbietern in modularen Flüssigkeitskühlsystemen. Hardware-Partner entwickeln jetzt gemeinsam Server, die für Flüssigkeitskühlung geeignet sind. Hohe thermische Leistung und verbesserte TCO ziehen Unternehmenskäufer an. Regulatorische Unterstützung für emissionsarme Systeme verstärkt den Trend weiter.

Aufkommen von KI-gesteuerten Thermomanagementsystemen zur Echtzeitoptimierung

KI-gestützte DCIM- und BMS-Softwaremodule ermöglichen vorausschauende und automatisierte Kühlanpassungen. Diese Plattformen nutzen Echtzeitdaten zu Temperatur, Luftfeuchtigkeit und Arbeitslast, um den Luftstrom und die Leistung von Kühlern zu optimieren. Kanadische Betreiber verwenden KI zur Steuerung von CRACs, Lüftergeschwindigkeiten und Eindämmungssystemen. Der kanadische Markt für Thermomanagement in Rechenzentren zeigt eine steigende Nachfrage nach softwaregesteuerter Kühlungsoptimierung. Anbieter bündeln KI-Dashboards mit CFD-Simulationen und digitalen Zwillingen. Intelligente Steuerung reduziert OPEX und verhindert thermische Hotspots. Sie ermöglicht die Einhaltung von Effizienzbenchmarks. Betreiber verlassen sich auf diesen Trend, um anspruchsvolle Betriebszeit-SLAs zu erfüllen.

Regionaler Colocation-Wachstum treibt Investitionen in verteilte Thermalsysteme an

Colocation-Anbieter in Toronto, Montréal und Calgary erweitern ihre Standorte schnell. Diese Erweiterungen umfassen oft Multi-Tenant-Umgebungen mit unterschiedlichen thermischen Anforderungen. Betreiber setzen reihenbasierte und rackbasierte Systeme ein, um unterschiedliche Kundenarbeitslasten zu unterstützen. Der kanadische Markt für Thermomanagement in Rechenzentren sieht thermische Skalierbarkeit als entscheidend in diesem Segment. Colocation-Unternehmen differenzieren sich anhand von PUE- und Wärmemanagementmetriken. Intelligente Luftstromsteuerung und isolierte Heiß-/Kaltzonen sind gefragt. Flexible Kühlkonfigurationen helfen, betriebliche Streitigkeiten zu reduzieren und die Zufriedenheit der Mieter zu gewährleisten. Neue Standorte priorisieren modulare Thermallayouts, um den ROI zu verbessern.

Integration von erneuerbaren Kühltechnologien zur Reduzierung der Umweltbelastung

Betreiber in Kanada setzen adiabatische Kühlung, flussbasierte Systeme und geothermisch unterstützte Kühler ein. Diese Lösungen reduzieren die Abhängigkeit von Kältemitteln und stromhungrigen Kompressoren. Québec und British Columbia führen bei der Implementierung erneuerbarer Thermostrategien. Der kanadische Markt für Thermomanagement in Rechenzentren erforscht geschlossene Kühlkreisläufe unter Verwendung von Wasser- oder Abwärmerückgewinnung. Einrichtungen experimentieren auch mit schneegedeckten Reservoirs und saisonaler Wärmespeicherung. Die Integration erneuerbarer Energien stimmt mit ESG-Vorgaben überein und hilft, grüne Finanzierungen zu sichern. Thermolieferanten bieten nun maßgeschneiderte erneuerbare Kühlungslösungen an. Dieser Trend stärkt regionale grüne Technologie-Ökosysteme.

Marktherausforderungen

Komplexität bei der Nachrüstung bestehender Standorte mit Kühlungssystemen der nächsten Generation

Die Nachrüstung von Altanlagen bleibt aufgrund bestehender Designbeschränkungen schwierig. Betreiber stehen vor strukturellen und räumlichen Herausforderungen bei der Integration von Flüssig- oder Hybridkühlung. Ältere Gebäude fehlen oft Kanalisationswege, redundante Rohrleitungen und erhöhte Böden. Der kanadische Markt für Wärmemanagement in Rechenzentren muss diese technischen Hürden überwinden, um weit verbreitete Upgrades zu ermöglichen. CAPEX-Anforderungen und betriebliche Störungen verhindern schnelle Nachrüstungen. Die Koordination zwischen MEP-Teams, OEMs und IT-Managern verlangsamt den Fortschritt. Anbieter müssen oft maßgeschneiderte Lösungen für jede Nachrüstung entwickeln. Dies begrenzt Geschwindigkeit und Skalierbarkeit. Kleinere Akteure fehlen die Ressourcen für eine vollständige Kühlungsmodernisierung.

Begrenztes Talent und Training für fortschrittliche Kühlsysteme in kanadischen Rechenzentrumsbetrieben

Betreiber haben Schwierigkeiten, Techniker zu finden, die in Flüssigkühlung, modularen Einsätzen und KI-gesteuerten Systemen ausgebildet sind. Die meisten aktuellen Mitarbeiter sind mit herkömmlicher luftgekühlter Infrastruktur vertraut. Dies führt zu Verzögerungen bei der Systemkonfiguration, Fehlerdiagnose und Upgrades. Der kanadische Markt für Wärmemanagement in Rechenzentren ist auf die Entwicklung der Arbeitskräftefähigkeiten angewiesen, um zu skalieren. Ausbildungsprogramme zur Kühlungsoptimierung sind in den Provinzen rar. KI-basierte Wärmeplattformen erfordern auch Kenntnisse in maschinellem Lernen und Steuerungen. Unerfahrene Teams können Systeme ineffizient betreiben und den erwarteten ROI reduzieren. Anbieter bauen Unterstützungsprogramme auf, aber die Nachfrage übersteigt immer noch das Angebot.

Marktchancen

Strategischer Spielraum für Edge- und Mikro-Rechenzentrumskühlung in abgelegenen und industriellen Zonen

Kanadas weite Geografie und abgelegene Unternehmensstandorte schaffen Nachfrage nach Edge-Kühlsystemen. Bergbau-, Öl- & Gas- und Telekommunikationseinsätze benötigen robuste Wärmeeinheiten für kleinere IT-Knoten. Der kanadische Markt für Wärmemanagement in Rechenzentren sieht starke Chancen in kompakten, wetterfesten und modularen Kühllösungen. Diese Systeme arbeiten in extremen Klimazonen und schwer zugänglichen Bereichen. Anbieter, die wartungsarme, vorkonfigurierte Systeme anbieten, können in diesen Zonen Marktanteile gewinnen.

Aufkommende Chancen in Wärmerückgewinnungssystemen für städtische Fernwärme und Nachhaltigkeitsziele

Die Wärmerückgewinnung aus Rechenzentren kann die Fernwärme in städtischen Gebieten unterstützen. Montréal, Toronto und Vancouver erkunden die Wärmeteilen mit nahegelegenen Gebäuden. Der kanadische Markt für Wärmemanagement in Rechenzentren kann durch die Ausrichtung an den Dekarbonisierungsbemühungen der Städte wachsen. Technologien, die Abwärme von Racks auf Heizungsnetze übertragen, eröffnen neue Einnahmemodelle. Öffentlich-private Partnerschaften und Unterstützung durch Versorgungsunternehmen stärken das Investitionsargument.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den kanadischen Markt für Wärmemanagement in Rechenzentren aufgrund von Hyperscale-Einsätzen und steigender KI-Nachfrage. Diese Einrichtungen erfordern robuste Wärmedesigns und fortschrittliche Steuerungssysteme. Mittelgroße Rechenzentren wachsen ebenfalls stetig und bedienen Colocation- und Unternehmenskunden. Kleine Einrichtungen bleiben an Edge-Standorten relevant, obwohl sie geringere Einnahmen beitragen.

Nach Kühltechnologie

Luftbasierte Kühlung hält einen beträchtlichen Anteil, insbesondere durch Hot-/Cold-Aisle-Setups und Rücktürwärmetauscher. Flüssigkeitsbasierte Kühlung wächst jedoch schneller, wobei Direct-to-Chip- und Immersionssysteme an Akzeptanz gewinnen. Hybridsysteme, die beide Ansätze kombinieren, ziehen Betreiber an, die Flexibilität suchen. Phasenwechsel- und thermoelektrische Systeme bleiben Nischenprodukte, zeigen jedoch Potenzial in Edge-Anwendungen.

Nach Komponente

Hardware trägt den größten Umsatzanteil im kanadischen Markt für Thermomanagement in Rechenzentren bei. Wesentliches Wachstum kommt von der nächsten Generation von Kühlern und Luftstromsystemen. Softwarekomponenten wie KI-Optimierung und DCIM-Plattformen steigen schnell im Wert. Dienstleistungen wie Nachrüstungen, Wartung und Inbetriebnahme sind aufgrund der Systemkomplexität stark gefragt.

Nach Hardware

Kühlgeräte und Kühler dominieren, angetrieben durch große Installationen. Ventilatoren, Wärmetauscher und Rohrleitungskomponenten folgen und unterstützen die Luftstromkontrolle und Flüssigkeitszirkulation. Neue Hardware umfasst modulare CDU-Systeme und intelligente Sensoren. Verteilungskomponenten gewinnen an Wert durch einfache Integration bei Nachrüstungen.

Nach Software

DCIM-Dashboards und KI-basierte Optimierungstools führen die Software-Nachfrage an. Diese Tools helfen, den Energieverbrauch zu verwalten und thermische Ausfälle zu verhindern. CFD-Simulationen unterstützen Planungs- und Modellierungsbemühungen. BMS-Module integrieren die thermische Leistung mit den Energiesystemen von Gebäuden und bieten eine ganzheitliche Sicht.

Nach Dienstleistungen

Installations- und Inbetriebnahmedienste führen das Segment aufgrund ständiger Neubauten an. Monitoring als Dienstleistung und vorbeugende Wartung folgen dicht dahinter. Nachrüstungen und Upgrades sind für ältere Standorte entscheidend. Anbieter, die gebündelte Serviceverträge anbieten, haben einen Wettbewerbsvorteil auf dem Markt.

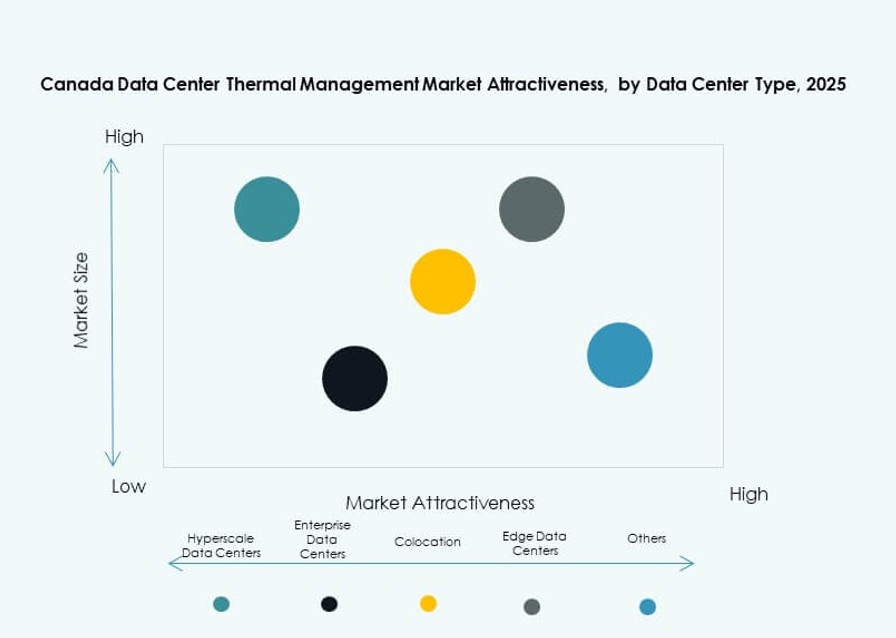

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen aufgrund von Hochdichte-Rack-Umgebungen und großflächigen Installationen. Colocation- und Cloud-Einrichtungen folgen, angetrieben durch die Kühlbedürfnisse von Mietern. Unternehmens- und Edge/Micro-Rechenzentren wachsen stetig und unterstützen regionale und sektorspezifische Nachfrage. Spezialisierte Rechenzentren wie Finanz- oder Telekommunikationsstandorte bleiben Nischenmärkte.

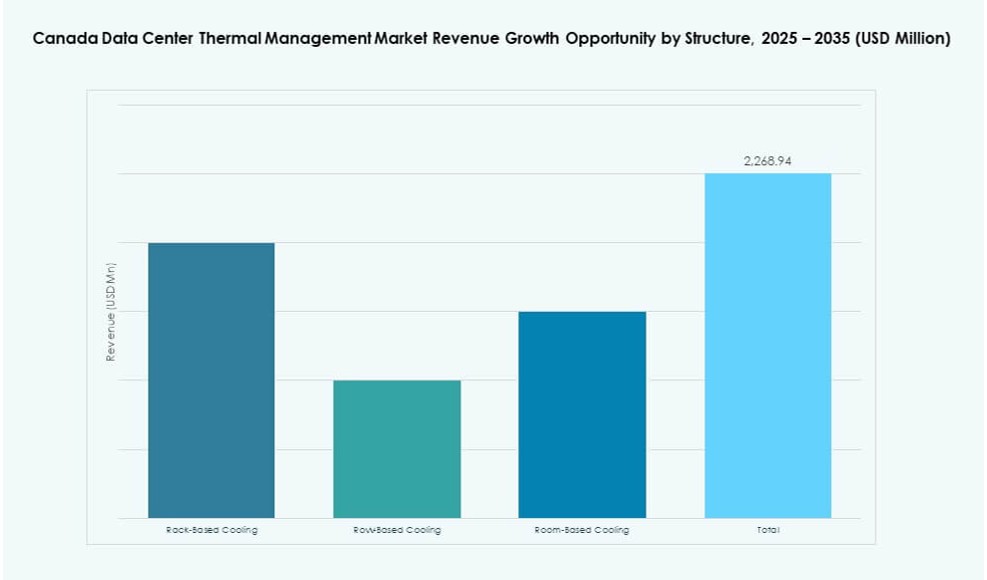

Nach Struktur

Reihenbasierte und rackbasierte Kühlsysteme werden wegen ihrer Modularität und Eignung für Hochdichte-Zonen bevorzugt. Raumkühlung hält immer noch einen Anteil in älteren und großen Unternehmensumgebungen. Der Markt tendiert zu dezentraler, rackbasierter Kühlung, um die Effizienz zu steigern und phasenweise Installationen zu ermöglichen.

Regionale Einblicke

Ontario dominiert den Markt aufgrund der Position Torontos als Hyperscale- und Colocation-Hub

Ontario hält den größten Anteil am kanadischen Markt für Thermomanagement in Rechenzentren und macht fast 43% aus. Toronto führt die Hyperscale-Aktivitäten an und beherbergt große Akteure wie Google, AWS und Microsoft. Strombeschränkungen in der Region lenken den Fokus auf thermische Optimierung. Anreize von den Provinzbehörden unterstützen fortschrittliche Kühlinstallationen. Die Region profitiert auch von einem starken Netzwerk von Infrastruktur-Anbietern und Beratern.

Québec entwickelt sich als führend in grüner Energie mit günstigen Kühlbedingungen

Québec trägt etwa 28% zum Marktanteil bei, unterstützt durch kostengünstige Wasserkraft und kühlere Klimabedingungen. Montréal ist ein schnell wachsender Standort für Rechenzentren mit einem grünen Fußabdruck. Betreiber nutzen hier erneuerbare Energien und fortschrittliche Kühlsysteme, um ESG-Ziele zu erreichen. Richtlinien zur Förderung nachhaltiger Infrastruktur ziehen internationale Investoren an. Flussbasierte und adiabatische Kühlung gewinnen aufgrund des Wasserzugangs und der Energieeinsparungen an Aufmerksamkeit.

- Zum Beispiel betreibt der Q01-Campus von QScale in Québec fast vollständig mit erneuerbarer Wasserkraft, die von Hydro‑Québec geliefert wird. Die Anlage ist auf hohe Energieeffizienz und nachhaltige Kühlung ausgelegt, und Hewlett Packard Unternehmen fungiert als Anker-Mieter, der die grüne Rechenzentrumsinfrastruktur unterstützt.

Westliche Provinzen zeigen steigende Nachfrage nach Edge- und modularen Rechenzentren

Westkanada, einschließlich Alberta und British Columbia, hält etwa 17% des Marktanteils. Diese Regionen unterstützen Edge-Deployments in den Bereichen Öl, Gas, Bergbau und Telekommunikation. Modulare, rackbasierte Kühlsysteme verzeichnen eine starke Nachfrage. In städtischen Gebieten wie Vancouver wächst das Retail-Colocation-Geschäft. Harte Wetterbedingungen erfordern robuste Kühlsysteme, die in abgelegenen oder industriellen Umgebungen die Betriebszeit gewährleisten.

- Zum Beispiel übernehmen Hyperscale-Anbieter wie AWS weltweit die direkte Flüssigkeitskühlung für Chips, um hochdichte KI-Racks zu unterstützen, ein Trend, der mit modularen Edge-Rechenzentrums-Deployments in Westkanada übereinstimmt.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

Der kanadische Markt für Wärmemanagement in Rechenzentren zeichnet sich durch eine hochkompetitive Landschaft aus, die von globalen Infrastruktur-Anbietern und regionalen HVAC-Spezialisten angeführt wird. Vertiv, Schneider Electric und Stulz dominieren aufgrund starker Portfolios in flüssigen, luft- und hybriden Kühlsystemen. Delta Electronics und Daikin treiben Innovationen in energieeffizienten Wärmeprodukten voran. Johnson Controls und Trane führen in der Integration von intelligenten Gebäudesystemen mit Kühlplattformen. Huawei und Eaton konzentrieren sich auf skalierbare Hardware für Hyperscale- und Edge-Einrichtungen. Der Markt profitiert von Anbietern, die Komplettlösungen anbieten, die Hardware, Software und Dienstleistungen umfassen. Wettbewerbsvorteile hängen von lokaler Unterstützung, Modularität, Energieeffizienz und Nachhaltigkeitsausrichtung ab. Strategische Partnerschaften und die Einführung von KI-gesteuerter Software sind entscheidende Unterscheidungsmerkmale unter führenden Unternehmen.

Neueste Entwicklungen:

- Im November 2025 gab Eaton Corporation bekannt, dass es eine endgültige Vereinbarung zur Übernahme von Boyd Thermal, dem Wärmemanagementgeschäft der Boyd Corporation, für 9,5 Milliarden USD unterzeichnet hat.

- Im September 2025 erweiterte Johnson Controls International plc sein Wärmemanagement-Portfolio mit der Silent-Aire Coolant Distribution Unit (CDU)-Plattform für hochdichte Rechenzentrums-Racks. Diese skalierbare Flüssigkeitskühlungslösung unterstützt KI-Workloads und baut auf bestehenden Produkten wie York und M&M Carnot auf.