执行摘要:

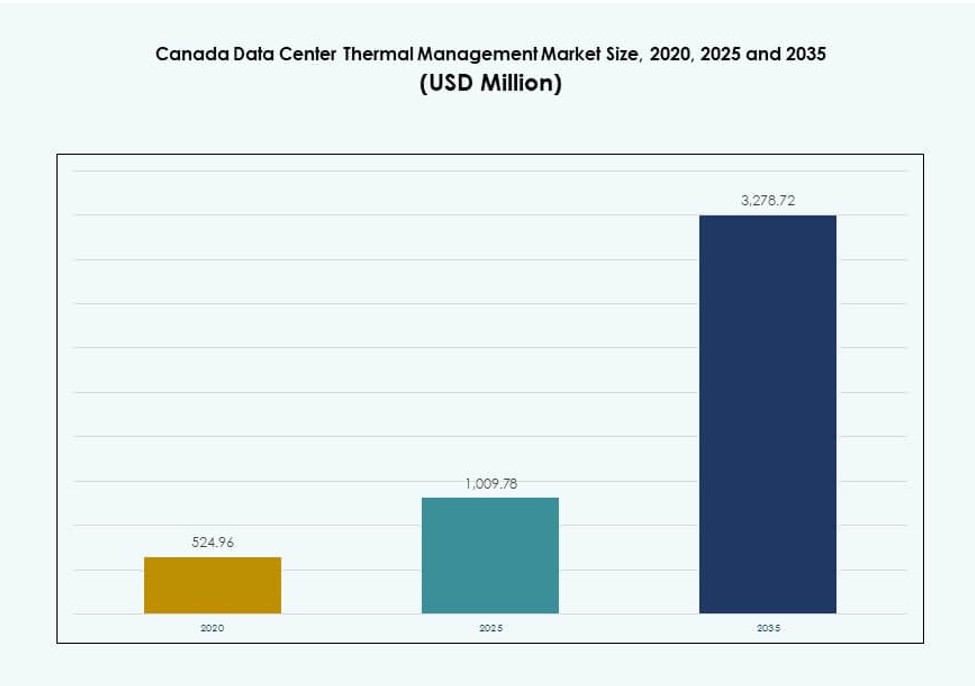

加拿大数据中心热管理市场规模在2020年估值为5.2496亿美元,2025年增至10.0978亿美元,预计到2035年将达到32.7872亿美元,在预测期内的复合年增长率为12.43%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年加拿大数据中心热管理市场规模 |

10.0978亿美元 |

| 加拿大数据中心热管理市场,复合年增长率 |

12.43% |

| 2035年加拿大数据中心热管理市场规模 |

32.7872亿美元 |

市场受益于液冷、AI驱动的气流管理和模块化热基础设施的快速采用。超大规模和托管运营商正在扩展高密度机架,要求高效的热设计。芯片直冷和浸没式冷却的创新支持AI和高性能计算的增长。企业优先考虑低PUE和长期节能,与绿色建筑标准保持一致。对于投资者来说,该领域通过节能基础设施升级和监管支持的举措提供了强劲的投资回报。

安大略省在全国市场中领先,由多伦多的超大规模扩张和强大的电网接入推动。魁北克由于低成本的水电能源和有利于自由冷却的气候而迅速崛起。阿尔伯塔省和不列颠哥伦比亚省等西部省份通过支持电信和工业工作负载的边缘数据中心部署正在获得动力。这些地区的增长得到了模块化热解决方案和对分散计算需求上升的支持。

市场动态:

市场驱动因素

AI、高性能计算和云的日益采用推动热基础设施需求

加拿大数据中心热管理市场正因AI工作负载和高性能计算(HPC)的部署增长而见证强劲需求。这些系统产生密集的热负荷,需要先进的冷却解决方案。液冷,包括芯片直冷和浸没技术,正逐渐取代传统的空气系统。云服务提供商和托管运营商优先考虑热效率以满足服务级别的正常运行时间。管理电源使用效率(PUE)的需求是投资规划的战略因素。绿色建筑合规是鼓励热创新的另一个因素。企业也在边缘位置扩展,进一步推动高效的本地化冷却。投资者将热基础设施视为运营连续性和ESG报告的重要组成部分。

模块化冷却系统在分散数据中心环境中的战略重要性

模块化热管理正受到越来越多的关注,运营商正在部署行级和机架级的冷却系统。这种转变反映了在较小的边缘和区域站点中可扩展部署的重要性日益增加。模块化系统提供了更快的部署、更容易的改造以及在升级期间减少的停机时间。预制解决方案提高了在超大规模和微型数据中心中的安装灵活性。加拿大数据中心热管理市场通过这种转变实现了分阶段的容量增加。运营商使用模块化单元来支持负载变化和冗余,而无需过度配置。这些解决方案与城市中心的房地产限制相符。战略规划越来越多地在新建和改造中纳入热模块化。

可持续发展目标推动向环保冷却技术的转变

运营商正在投资可持续的热解决方案,以满足联邦和省级的能源目标。免费冷却、低GWP流体的液体冷却和AI优化的气流正成为必不可少的工具。加拿大的企业面临着到2030年及以后实现碳中和目标的巨大压力。冷却升级提供了一条直接减少能源使用强度(EUI)的途径。加拿大数据中心热管理市场将这种转变视为一个竞争因素。LEED和BOMA BEST等绿色认证正在影响冷却系统的采购。数据中心公司与公用事业公司和清洁技术公司合作,探索能源再利用和热回收。战略买家更倾向于提供环保和未来准备技术的供应商。

- 例如,QScale在魁北克的QO1园区通过冬季温度实现高达80%的免费冷却,并利用100%可再生水电,实现了低于1.2的PUE。

政府激励措施和本地电网政策加速节能热部署

公用事业回扣计划和税收抵免正在激励高效冷却改造。安大略省和魁北克等省通过有针对性的激励措施促进对先进冷却技术的投资。关键大都市的电力供应限制推动运营商采用低能耗冷却模式。每机架最大能耗的政策从设计阶段就影响热规划。加拿大数据中心热管理市场与国家能源效率目标紧密对齐。政府支持的试点项目支持热设计创新。数据中心分区指南现在包括热性能基准。战略资金的获取加速了在二级和三级城市中下一代冷却单元的更快采用。

- 例如,TELUS将其位于魁北克的Rimouski设施改造成加拿大首个主权AI工厂,采用自然冷却系统,与传统数据中心相比,水使用量减少了75%以上。该站点利用可再生能源和先进基础设施,加强了加拿大境内的可持续高性能计算能力。

市场趋势

在企业和超大规模站点的高密度环境中更广泛地使用液体冷却

液体冷却正在从小众市场转向加拿大的超大规模和企业部署的主流。直接芯片冷却和浸没式冷却是 AI、ML 和区块链应用的首选。这些工作负载产生的热量水平超过了空气冷却系统的阈值。运营商青睐这些技术,因为它们在机架密度超过 20 kW 时的效率。加拿大数据中心热管理市场显示出模块化液体冷却系统供应商活动的增加。硬件合作伙伴现在共同开发适合液体冷却的服务器。高热性能和改进的 TCO 吸引企业买家。对低排放系统的监管支持进一步推动了这一趋势。

AI 驱动的热管理系统的出现用于实时优化

AI 驱动的 DCIM 和 BMS 软件模块正在实现预测和自动化的冷却调整。这些平台使用实时温度、湿度和工作负载数据来优化气流和冷却器性能。加拿大的运营商使用 AI 来控制 CRAC、风扇速度和封闭系统。加拿大数据中心热管理市场显示出对软件主导的冷却优化的需求上升。供应商将 AI 仪表板与 CFD 模拟和数字孪生结合在一起。智能控制降低了运营成本并防止热热点。它使运营商能够符合效率基准。运营商依赖这一趋势来满足苛刻的正常运行时间 SLA。

区域托管增长推动对分布式热系统的投资

多伦多、蒙特利尔和卡尔加里的托管服务提供商正在快速扩展其业务。这些扩展通常涉及具有不同热需求的多租户环境。运营商部署基于行和基于机架的系统以支持多样化的客户工作负载。加拿大数据中心热管理市场认为热可扩展性在这一领域至关重要。托管公司基于 PUE 和热管理指标进行差异化。智能气流控制和隔离的冷热区需求旺盛。灵活的冷却配置有助于减少运营争端并确保租户满意。新站点优先考虑模块化热布局以提高投资回报率。

整合可再生冷却技术以减少环境影响

加拿大的运营商正在部署绝热冷却、基于河流的系统和地热辅助冷却器。这些解决方案减少了对制冷剂和耗电压缩机的依赖。魁北克和不列颠哥伦比亚省在实施可再生热策略方面处于领先地位。加拿大数据中心热管理市场正在探索使用水力或废热回收的闭环冷却。设施还尝试使用雪冷储水库和季节性热储存。可再生能源的整合符合 ESG 措施,并有助于获得绿色融资。热供应商现在提供定制的可再生冷却解决方案。这一趋势加强了区域绿色科技生态系统。

市场挑战

为现有站点改造下一代冷却系统的复杂性

由于现有设计的限制,改造旧设施仍然困难。运营商在安装液体或混合冷却系统时面临结构和空间挑战。旧建筑缺乏封闭路径、冗余管道和高架地板。加拿大数据中心热管理市场必须解决这些技术障碍,以实现广泛的升级。资本支出要求和运营中断阻碍了快速改造。机电团队、OEM和IT经理之间的协调减缓了进度。供应商通常需要为每次改造定制工程解决方案。这限制了速度和可扩展性。较小的参与者缺乏全面冷却现代化的资源。

加拿大数据中心运营中高级冷却系统的人才和培训有限

运营商难以找到接受过液体冷却、模块化部署和AI管理系统培训的技术人员。大多数现有员工熟悉传统的空气冷却基础设施。这在系统配置、故障诊断和升级过程中造成延误。加拿大数据中心热管理市场依赖于劳动力技能发展以实现规模化。各省的冷却优化培训计划稀缺。基于AI的热管理平台还需要机器学习和控制的知识。缺乏经验的团队可能会低效地操作系统,降低预期的投资回报率。供应商正在建立支持计划,但需求仍然超过供应。

市场机会

在偏远和工业区的边缘和微型数据中心冷却的战略范围

加拿大广阔的地理和偏远企业位置对边缘冷却系统产生需求。采矿、石油和天然气以及电信部署需要坚固的热管理单元来支持较小的IT节点。加拿大数据中心热管理市场在紧凑、防风雨和模块化冷却解决方案中看到强劲的机会。这些系统在极端气候和有限访问区域中运行。提供低维护、预配置系统的供应商可以在这些区域获得市场份额。

在城市区域供热和可持续发展目标中的热再利用系统的新兴机会

数据中心的热再利用可以支持城市区域的区域供热。蒙特利尔、多伦多和温哥华正在探索与附近建筑物的热共享。通过与城市脱碳努力对齐,加拿大数据中心热管理市场可以增长。从机架向供热网格转移废热的技术打开了新的收入模式。公私合作伙伴关系和公用事业支持加强了投资的理由。

市场细分

按数据中心规模

由于超大规模部署和不断增长的AI需求,大型数据中心主导了加拿大数据中心热管理市场。这些设施需要强大的热设计和先进的控制系统。中型数据中心也在稳步增长,为托管和企业客户提供服务。小型设施在边缘位置仍然相关,但收入贡献较小。

按冷却技术

基于空气的冷却占据了相当大的份额,特别是通过冷热通道设置和后门换热器。然而,基于液体的冷却增长更快,直接芯片和浸没系统正在被广泛采用。结合两种方法的混合系统吸引了寻求灵活性的运营商。相变和热电冷却仍属小众,但在边缘应用中显示出潜力。

按组件划分

硬件在加拿大数据中心热管理市场中贡献了最大的收入份额。关键增长来自下一代冷却器和气流系统。人工智能优化和DCIM平台等软件组件的价值正在迅速上升。由于系统复杂性,改造、维护和调试等服务需求强劲。

按硬件划分

冷却单元和冷却器占据主导地位,受大型部署推动。风扇、热交换器和管道组件紧随其后,支持气流控制和液体循环。新兴硬件包括模块化CDU系统和智能传感器。分配组件通过在改造中的易于集成而增值。

按软件划分

DCIM仪表板和基于AI的优化工具引领软件需求。这些工具有助于管理能源使用并防止热故障。CFD模拟支持规划和建模工作。BMS模块将热性能与建筑能源系统集成,提供整体视图。

按服务划分

由于不断的新建项目,安装和调试服务引领该领域。监控即服务和预防性维护紧随其后。改造和升级对旧有站点至关重要。提供捆绑服务合同的供应商在市场中具有竞争优势。

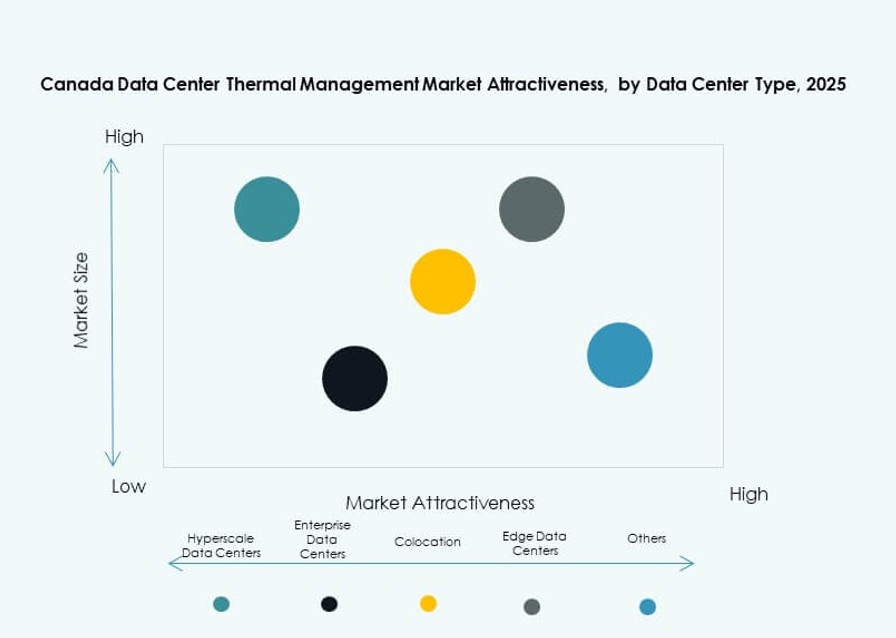

按数据中心类型划分

由于高密度机架环境和大规模部署,超大规模数据中心处于领先地位。托管和云设施紧随其后,受多租户冷却需求驱动。企业和边缘/微型数据中心稳步增长,支持区域和特定行业需求。金融或电信等专业数据中心仍属小众市场。

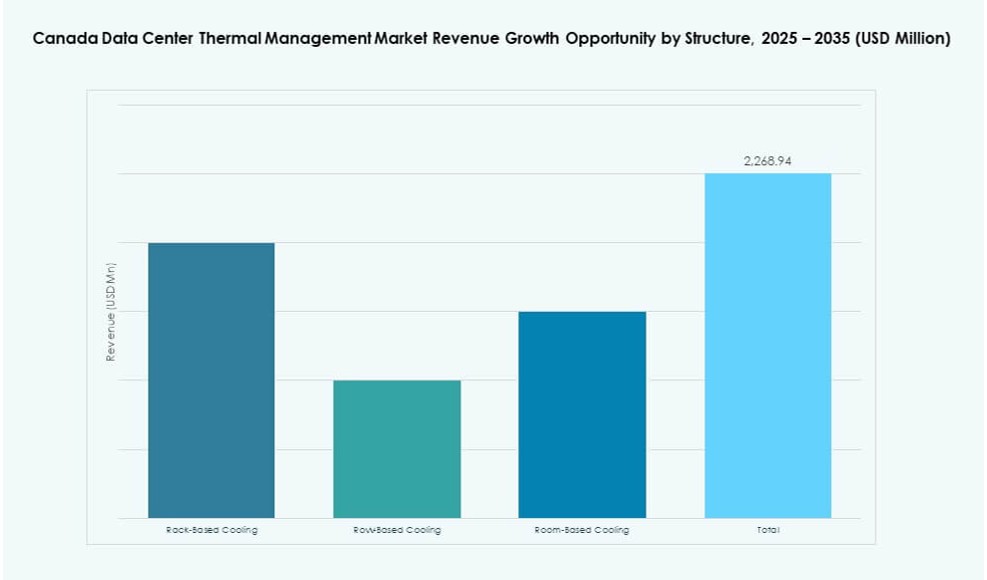

按结构划分

行级和机架级冷却系统因模块化和高密度区域而受到青睐。房间级冷却在旧有和大型企业环境中仍占有一席之地。市场趋势倾向于分散化、机架级冷却,以提高效率并实现分阶段部署。

区域见解

由于多伦多作为超大规模和托管中心的地位,安大略省主导市场

安大略省占据加拿大数据中心热管理市场的最大份额,约占43%。多伦多引领超大规模活动,拥有谷歌、AWS和微软等主要参与者。该地区的电力限制推动了对热优化的关注。省级当局的激励措施支持先进冷却部署。该地区还受益于强大的基础设施供应商和顾问网络。

魁北克凭借有利的冷却条件崛起为绿色能源领导者

魁北克贡献了大约28%的市场份额,这得益于低成本的水力发电和较凉爽的气候条件。蒙特利尔是一个快速增长的数据中心地点,具有绿色足迹。这里的运营商使用可再生能源和先进的热系统来实现ESG目标。促进可持续基础设施的政策吸引了国际投资者。基于河流的冷却和绝热冷却因水资源获取和节能而受到关注。

- 例如,QScale在魁北克的Q01园区几乎完全依靠Hydro‑Québec提供的可再生水力发电运营。该设施设计为高能效和可持续冷却,惠普企业作为支持绿色数据中心基础设施的主要租户。

西部省份对边缘和模块化数据中心的需求上升

包括阿尔伯塔省和不列颠哥伦比亚省在内的加拿大西部占据大约17%的市场份额。这些地区支持石油、天然气、采矿和电信行业的边缘部署。模块化、机架式冷却系统的采用率很高。像温哥华这样的城市地区正在见证零售托管的增长。恶劣的天气条件推动了坚固的热系统,以确保在偏远或工业环境中的正常运行时间。

- 例如,像AWS这样的超大规模玩家正在全球采用直接到芯片的液体冷却,以支持高密度AI机架,这一趋势与加拿大西部新兴的模块化边缘数据中心部署相一致。

竞争洞察:

- Vertiv Group Corp.

- 施耐德电气

- Stulz GmbH

- 特灵科技公司

- 台达电子公司

- 江森自控国际公司

- 大金工业株式会社

- Airedale国际空调有限公司

- 华为技术有限公司

- 伊顿公司

加拿大数据中心热管理市场以全球基础设施提供商和区域HVAC专家为主导,竞争格局高度激烈。Vertiv、施耐德电气和Stulz在液体、空气和混合冷却系统方面拥有强大的产品组合,占据主导地位。台达电子和大金在节能热产品创新方面引领潮流。江森自控和特灵在将智能建筑系统与冷却平台集成方面处于领先地位。华为和伊顿专注于为超大规模和边缘设施提供可扩展的硬件。它受益于提供涵盖硬件、软件和服务的全栈解决方案的参与者。竞争优势取决于本地化支持、模块化、能源效率和可持续性对齐。战略合作伙伴关系和AI驱动的软件采用是领先公司的关键差异化因素。

最新动态:

- 2025年11月,伊顿公司宣布已签署最终协议,以95亿美元收购Boyd Corporation的热管理业务Boyd Thermal。

- 2025年9月,江森自控国际公司扩展了其热管理产品组合,推出Silent-Aire Coolant Distribution Unit (CDU)平台,用于高密度数据中心机架。这一可扩展的液体冷却解决方案支持AI工作负载,并基于现有产品如York和M&M Carnot。