Riepilogo esecutivo:

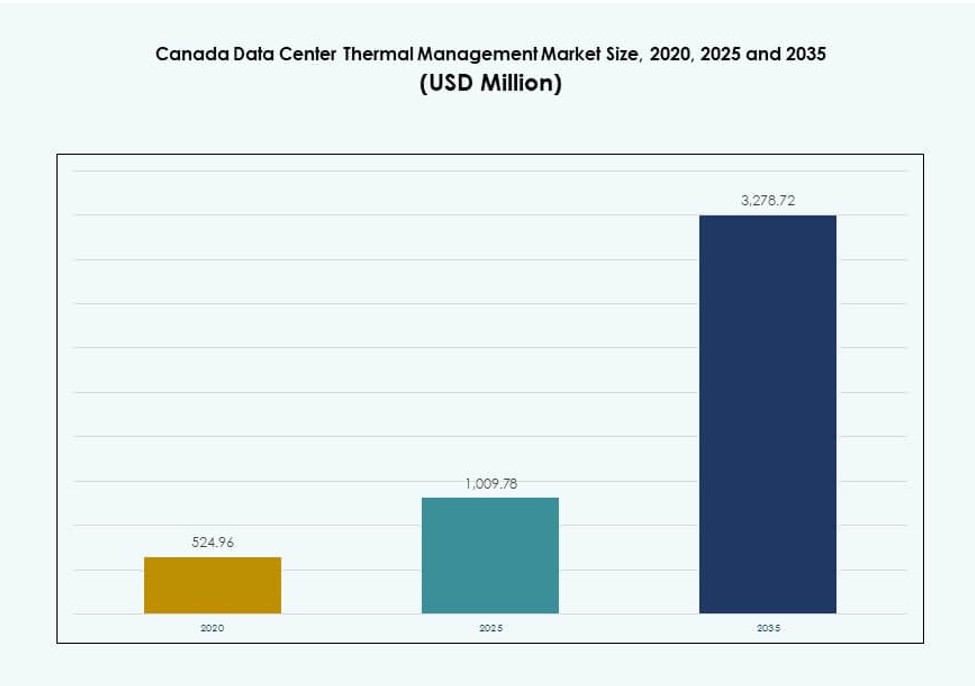

La dimensione del mercato della gestione termica dei data center in Canada è stata valutata a 524,96 milioni di USD nel 2020, è aumentata a 1.009,78 milioni di USD nel 2025 ed è previsto che raggiunga 3.278,72 milioni di USD entro il 2035, con un CAGR del 12,43% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Canada 2025 |

1.009,78 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in Canada, CAGR |

12,43% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Canada 2035 |

3.278,72 Milioni di USD |

Il mercato beneficia della rapida adozione del raffreddamento a liquido, della gestione del flusso d’aria alimentata da AI e dell’infrastruttura termica modulare. Gli operatori hyperscale e di colocation stanno ampliando rack ad alta densità che richiedono progetti termici efficienti. Le innovazioni nel raffreddamento diretto al chip e a immersione supportano la crescita di AI e HPC. Le aziende danno priorità a un basso PUE e a risparmi energetici a lungo termine, allineandosi agli standard degli edifici verdi. Per gli investitori, questo settore offre un forte ROI attraverso aggiornamenti infrastrutturali efficienti dal punto di vista energetico e iniziative supportate da normative.

L’Ontario guida il mercato nazionale, trainato dall’espansione hyperscale a Toronto e da un forte accesso alla rete. Il Québec sta emergendo rapidamente grazie all’energia idroelettrica a basso costo e al clima favorevole per il raffreddamento gratuito. Le province occidentali come Alberta e British Columbia stanno guadagnando slancio con implementazioni di data center edge che supportano carichi di lavoro telecom e industriali. La crescita in queste zone è supportata da soluzioni termiche modulari e dalla crescente domanda di computing decentralizzato.

Dinamiche di Mercato:

Fattori di Mercato

Adozione Crescente di AI, HPC e Cloud che Guida la Domanda di Infrastrutture Termiche

Il mercato della gestione termica dei data center in Canada sta assistendo a una forte domanda derivante dalla crescente distribuzione di carichi di lavoro AI e di calcolo ad alte prestazioni (HPC). Questi sistemi producono carichi di calore densi, che richiedono soluzioni di raffreddamento avanzate. Il raffreddamento a liquido, comprese le tecnologie dirette al chip e a immersione, sta guadagnando preferenza rispetto ai sistemi basati sull’aria tradizionali. I fornitori di cloud e i giocatori di colocation stanno dando priorità all’efficienza termica per soddisfare i livelli di servizio di uptime. La necessità di gestire l’efficacia dell’uso dell’energia (PUE) è un fattore strategico per la pianificazione degli investimenti. La conformità agli edifici verdi è un altro fattore che incoraggia l’innovazione termica. Le imprese stanno anche espandendosi in località edge, spingendo ulteriormente il raffreddamento localizzato efficiente. Gli investitori vedono l’infrastruttura termica come vitale per la continuità operativa e la rendicontazione ESG.

Importanza Strategica dei Sistemi di Raffreddamento Modulari in un Paesaggio di Data Center Decentralizzati

La gestione termica modulare sta guadagnando terreno con gli operatori che implementano sistemi di raffreddamento basati su fila e rack. Questo cambiamento riflette l’importanza crescente delle implementazioni scalabili in siti periferici e regionali più piccoli. I sistemi modulari offrono una distribuzione più rapida, retrofitting più semplici e tempi di inattività ridotti durante gli aggiornamenti. Le soluzioni prefabbricate migliorano la flessibilità di installazione sia nei data center iperscalabili che micro. Il mercato della gestione termica dei data center in Canada beneficia di questo cambiamento consentendo aggiunte di capacità graduali. Gli operatori utilizzano unità modulari per supportare la variabilità del carico e la ridondanza senza sovradimensionamento. Queste soluzioni sono in linea con le limitazioni immobiliari nei centri urbani. La pianificazione strategica incorpora sempre più la modularità termica nelle nuove costruzioni e nei retrofitting.

Obiettivi di sostenibilità che guidano il passaggio a tecnologie di raffreddamento ecocompatibili

Gli operatori stanno investendo in soluzioni termiche sostenibili per soddisfare gli obiettivi energetici federali e provinciali. Il raffreddamento gratuito, il raffreddamento a liquido con fluidi a basso GWP e il flusso d’aria ottimizzato dall’IA stanno diventando strumenti essenziali. Le imprese in Canada affrontano una crescente pressione per allinearsi agli obiettivi di neutralità carbonica entro il 2030 e oltre. Gli aggiornamenti del raffreddamento offrono un percorso diretto per ridurre l’intensità dell’uso energetico (EUI). Il mercato della gestione termica dei data center in Canada vede questo cambiamento come un fattore competitivo. Le certificazioni verdi come LEED e BOMA BEST influenzano l’approvvigionamento di sistemi di raffreddamento. Le aziende di data center collaborano con le utility e le aziende cleantech per esplorare il riutilizzo dell’energia e il recupero del calore. Gli acquirenti strategici preferiscono fornitori che offrono tecnologie ecocompatibili e pronte per il futuro.

- Ad esempio, il campus QO1 di QScale in Québec raggiunge un PUE inferiore a 1,2 grazie a un raffreddamento gratuito fino all’80% abilitato dalle temperature invernali e al 100% di energia idroelettrica rinnovabile.

Incentivi governativi e politiche locali della rete che accelerano le implementazioni termiche ad alta efficienza energetica

I programmi di sconto delle utility e i crediti d’imposta stanno incentivando i retrofit di raffreddamento ad alta efficienza. Province come l’Ontario e il Québec promuovono investimenti in raffreddamento avanzato attraverso incentivi mirati. Le limitazioni di disponibilità energetica nelle principali metropoli spingono gli operatori verso modelli di raffreddamento a basso consumo energetico. Le politiche che regolano il consumo massimo di energia per rack influenzano la pianificazione termica fin dalla fase di progettazione. Il mercato della gestione termica dei data center in Canada è strettamente allineato con gli obiettivi nazionali di efficienza energetica. I programmi pilota sostenuti dal governo supportano l’innovazione nei design termici. Le linee guida di zonizzazione dei data center ora includono parametri di riferimento per le prestazioni termiche. L’accesso a finanziamenti strategici accelera l’adozione più rapida di unità di raffreddamento di nuova generazione nelle città di livello II e III.

- Ad esempio, TELUS ha convertito la sua struttura di Rimouski in Québec nella prima fabbrica sovrana di IA del Canada, incorporando sistemi di raffreddamento naturali che riducono l’uso di acqua di oltre il 75% rispetto ai data center tradizionali. Il sito sfrutta l’energia rinnovabile e l’infrastruttura avanzata, rafforzando la capacità di calcolo sostenibile e ad alte prestazioni all’interno dei confini canadesi.

Tendenze di Mercato

Uso più ampio del raffreddamento a liquido in ambienti ad alta densità in siti aziendali e iperscalabili

Il raffreddamento a liquido sta passando da una nicchia a una soluzione mainstream nelle implementazioni hyperscale e Impresa in Canada. Il raffreddamento diretto al chip e a immersione sono preferiti per applicazioni di AI, ML e blockchain. Questi carichi di lavoro generano livelli di calore che superano le soglie dei sistemi raffreddati ad aria. Gli operatori preferiscono queste tecnologie per la loro efficienza a densità di rack superiori a 20 kW. Il mercato della gestione termica dei data center in Canada mostra un aumento dell’attività dei fornitori nei sistemi di raffreddamento a liquido modulari. I partner hardware ora co-sviluppano server pronti per il raffreddamento a liquido. Alte prestazioni termiche e un miglior TCO attraggono gli acquirenti Impresa. Il supporto normativo per i sistemi a basse emissioni rafforza ulteriormente la tendenza.

Emergenza di Sistemi di Gestione Termica Guidati dall’AI per l’Ottimizzazione in Tempo Reale

I moduli software DCIM e BMS alimentati dall’AI stanno abilitando regolazioni di raffreddamento predittive e automatizzate. Queste piattaforme utilizzano dati in tempo reale su temperatura, umidità e carico di lavoro per ottimizzare il flusso d’aria e le prestazioni dei refrigeratori. Gli operatori canadesi usano l’AI per controllare CRAC, velocità delle ventole e sistemi di contenimento. Il mercato della gestione termica dei data center in Canada mostra una crescente domanda di ottimizzazione del raffreddamento guidata dal software. I fornitori combinano dashboard AI con simulazioni CFD e gemelli digitali. Il controllo intelligente riduce l’OPEX e previene i punti caldi termici. Consente la conformità con i benchmark di efficienza. Gli operatori si affidano a questa tendenza per soddisfare SLA di uptime esigenti.

Crescita Regionale della Colocation che Guida Investimenti in Sistemi Termici Distribuiti

I fornitori di colocation a Toronto, Montréal e Calgary stanno espandendo rapidamente le loro impronte. Queste espansioni spesso coinvolgono ambienti multi-tenant con esigenze termiche variabili. Gli operatori implementano sistemi basati su fila e rack per supportare carichi di lavoro diversificati dei clienti. Il mercato della gestione termica dei data center in Canada vede la scalabilità termica come critica in questo segmento. Le aziende di colocation si differenziano in base a metriche di PUE e gestione del calore. Il controllo intelligente del flusso d’aria e le zone calde/fredde isolate sono richiesti. Configurazioni di raffreddamento flessibili aiutano a ridurre le controversie operative e garantire la soddisfazione degli inquilini. I nuovi siti danno priorità a layout termici modulari per migliorare il ROI.

Integrazione di Tecnologie di Raffreddamento Rinnovabili per Ridurre l’Impatto Ambientale

Gli operatori in Canada stanno implementando raffreddamento adiabatico, sistemi basati su fiume e refrigeratori assistiti da geotermia. Queste soluzioni riducono la dipendenza da refrigeranti e compressori ad alto consumo energetico. Québec e British Columbia sono leader nell’implementazione di strategie termiche rinnovabili. Il mercato della gestione termica dei data center in Canada sta esplorando il raffreddamento a circuito chiuso utilizzando il recupero idrico o del calore di scarto. Le strutture sperimentano anche con serbatoi raffreddati dalla neve e stoccaggio termico stagionale. L’integrazione rinnovabile si allinea con i mandati ESG e aiuta a garantire finanziamenti verdi. I fornitori termici ora offrono soluzioni di raffreddamento rinnovabili su misura. Questa tendenza rafforza gli ecosistemi regionali di tecnologia verde.

Sfide del Mercato

Complessità nel Retrofit dei Siti Esistenti con Sistemi di Raffreddamento di Nuova Generazione

Il retrofit delle strutture legacy rimane difficile a causa delle limitazioni di design esistenti. Gli operatori affrontano sfide strutturali e spaziali nell’adattare il raffreddamento a liquido o ibrido. Gli edifici più vecchi mancano di percorsi di contenimento, tubazioni ridondanti e pavimenti rialzati. Il mercato della gestione termica dei data center in Canada deve affrontare questi ostacoli tecnici per consentire aggiornamenti diffusi. I requisiti CAPEX e l’interruzione operativa scoraggiano retrofit rapidi. La coordinazione tra team MEP, OEM e manager IT rallenta i progressi. I fornitori spesso devono ingegnerizzare soluzioni su misura per ogni retrofit. Questo limita velocità e scalabilità. I giocatori più piccoli mancano delle risorse per una modernizzazione completa del raffreddamento.

Talento e Formazione Limitati per Sistemi di Raffreddamento Avanzati nelle Operazioni dei Data Center Canadesi

Gli operatori faticano a trovare tecnici formati nel raffreddamento a liquido, nelle implementazioni modulari e nei sistemi gestiti da AI. La maggior parte del personale attuale ha familiarità con l’infrastruttura tradizionale raffreddata ad aria. Questo crea ritardi durante la configurazione del sistema, la diagnostica dei guasti e gli aggiornamenti. Il mercato della gestione termica dei data center in Canada dipende dallo sviluppo delle competenze della forza lavoro per scalare. I programmi di formazione per l’ottimizzazione del raffreddamento sono scarsi nelle province. Anche le piattaforme termiche basate su AI richiedono conoscenze di apprendimento automatico e controlli. I team inesperti possono operare i sistemi in modo inefficiente, riducendo il ROI previsto. I fornitori stanno costruendo programmi di supporto, ma la domanda supera ancora l’offerta.

Opportunità di Mercato

Ambito Strategico per il Raffreddamento di Edge e Micro Data Center in Zone Remote e Industriali

La vasta geografia del Canada e le posizioni remote delle imprese creano domanda per sistemi di raffreddamento edge. Le installazioni minerarie, petrolifere e di telecomunicazioni necessitano di unità termiche robuste per nodi IT più piccoli. Il mercato della gestione termica dei data center in Canada vede una forte opportunità in soluzioni di raffreddamento compatte, resistenti alle intemperie e modulari. Questi sistemi operano in climi estremi e aree di accesso limitato. I fornitori che offrono sistemi a bassa manutenzione e pre-configurati possono guadagnare quote di mercato in queste zone.

Opportunità Emergente nei Sistemi di Riutilizzo del Calore per il Riscaldamento Distrettuale Urbano e Obiettivi di Sostenibilità

Il riutilizzo del calore dai data center può supportare il riscaldamento distrettuale nelle zone urbane. Montréal, Toronto e Vancouver stanno esplorando la condivisione del calore con edifici vicini. Il mercato della gestione termica dei data center in Canada può crescere allineandosi con gli sforzi di decarbonizzazione delle città. Le tecnologie che trasferiscono il calore di scarto dai rack alle reti di riscaldamento aprono nuovi modelli di ricavo. Le partnership pubblico-private e il supporto delle utility rafforzano il caso per l’investimento.

Segmentazione di Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Canada grazie alle implementazioni hyperscale e alla crescente domanda di AI. Queste strutture richiedono design termici robusti e sistemi di controllo avanzati. Anche i data center di medie dimensioni crescono costantemente, servendo clienti di colocation e Impresa. Le piccole strutture rimangono rilevanti nelle località edge, sebbene con contributi di ricavo minori.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria detiene una quota sostanziale, in particolare attraverso configurazioni a corridoio caldo/freddo e scambiatori a porta posteriore. Tuttavia, il raffreddamento a liquido sta crescendo più velocemente, con sistemi direct-to-chip e a immersione che stanno guadagnando adozione. I sistemi ibridi che combinano entrambi gli approcci attirano operatori in cerca di flessibilità. I sistemi a cambiamento di fase e termoelettrici rimangono di nicchia ma mostrano promesse nelle applicazioni edge.

Per Componente

L’hardware contribuisce alla quota di entrate più grande nel mercato della gestione termica dei data center in Canada. La crescita principale proviene da refrigeratori di nuova generazione e sistemi di flusso d’aria. I componenti software come l’ottimizzazione AI e le piattaforme DCIM stanno rapidamente aumentando di valore. I servizi come retrofit, manutenzione e messa in servizio vedono una forte domanda a causa della complessità dei sistemi.

Per Hardware

Le unità di raffreddamento e i refrigeratori dominano, guidati da grandi implementazioni. Ventilatori, scambiatori di calore e componenti di tubazioni seguono, supportando il controllo del flusso d’aria e la circolazione dei liquidi. L’hardware emergente include sistemi CDU modulari e sensori intelligenti. I componenti di distribuzione guadagnano valore grazie alla facilità di integrazione nei retrofit.

Per Software

I dashboard DCIM e gli strumenti di ottimizzazione basati su AI guidano la domanda di software. Questi strumenti aiutano a gestire l’uso dell’energia e a prevenire guasti termici. Le simulazioni CFD supportano gli sforzi di pianificazione e modellazione. I moduli BMS integrano le prestazioni termiche con i sistemi energetici degli edifici, offrendo una visione olistica.

Per Servizi

I servizi di installazione e messa in servizio guidano il segmento a causa delle continue nuove costruzioni. Il monitoraggio come servizio e la manutenzione preventiva seguono da vicino. I retrofit e gli aggiornamenti sono fondamentali per i siti legacy. I fornitori che offrono contratti di servizio combinati detengono un vantaggio competitivo nel mercato.

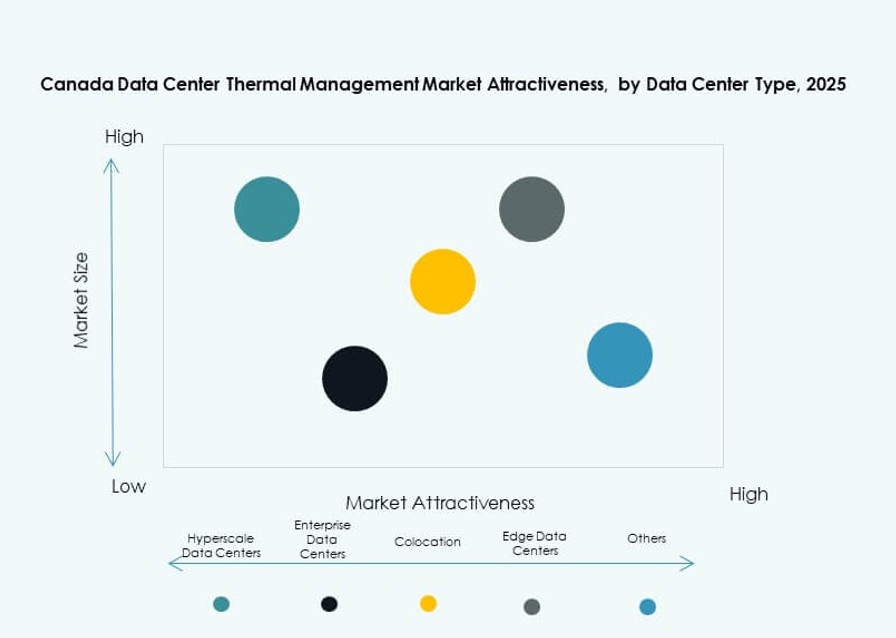

Per Tipo di Data Center

I data center hyperscale guidano grazie ad ambienti di rack ad alta densità e implementazioni su larga scala. Le strutture di colocation e cloud seguono, spinte dalle esigenze di raffreddamento multi-tenant. I data center aziendali e edge/micro crescono costantemente, supportando la domanda regionale e specifica del settore. I data center specializzati come siti finanziari o di telecomunicazioni rimangono di nicchia.

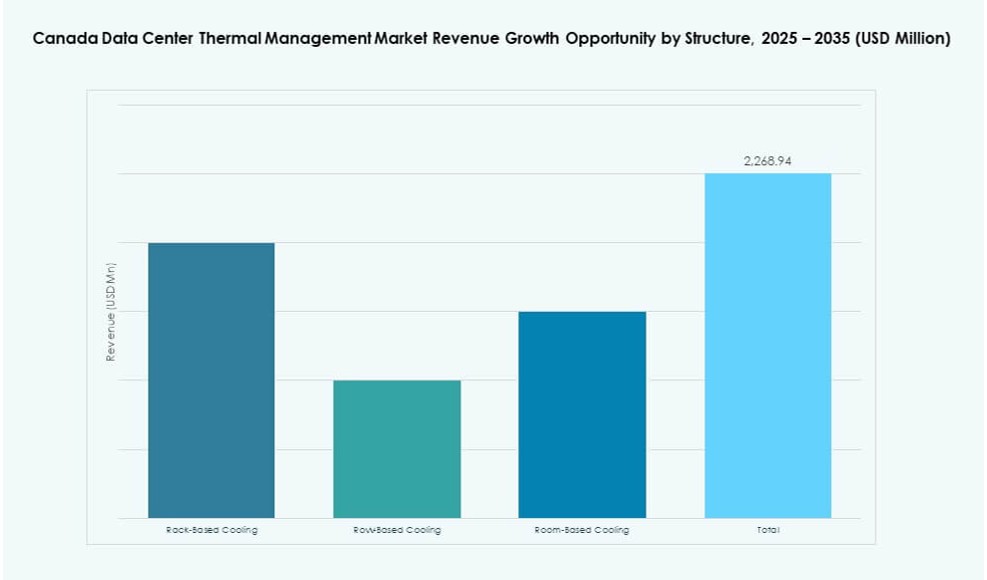

Per Struttura

I sistemi di raffreddamento basati su fila e rack sono preferiti per modularità e zone ad alta densità. Il raffreddamento basato su stanza detiene ancora una quota negli ambienti legacy e nelle grandi imprese. Il mercato tende verso il raffreddamento decentralizzato a livello di rack per migliorare l’efficienza e consentire implementazioni a fasi.

Approfondimenti Regionali

L’Ontario Domina il Mercato Grazie alla Posizione di Toronto come Hub Hyperscale e Colocation

L’Ontario detiene la quota più grande del mercato della gestione termica dei data center in Canada, rappresentando quasi il 43%. Toronto guida l’attività hyperscale, ospitando grandi attori come Google, AWS e Microsoft. Le limitazioni di potenza nella regione spingono l’attenzione sull’ottimizzazione termica. Gli incentivi delle autorità provinciali supportano le implementazioni avanzate di raffreddamento. La regione beneficia anche di una forte rete di fornitori di infrastrutture e consulenti.

Il Québec Emerge come Leader dell’Energia Verde con Condizioni di Raffreddamento Favorevoli

Il Québec contribuisce con circa il 28% della quota di mercato, supportato da energia idroelettrica a basso costo e condizioni climatiche più fresche. Montréal è una località in rapida crescita per i data center con un’impronta ecologica. Gli operatori qui utilizzano energia rinnovabile e sistemi termici avanzati per raggiungere gli obiettivi ESG. Le politiche che promuovono infrastrutture sostenibili attraggono investitori internazionali. Il raffreddamento basato su fiumi e adiabatico guadagna attenzione grazie all’accesso all’acqua e al risparmio sui costi energetici.

- Ad esempio, il campus Q01 di QScale in Québec opera con quasi il 100% di energia idroelettrica rinnovabile fornita da Hydro‑Québec. La struttura è progettata per un’elevata efficienza energetica e un raffreddamento sostenibile, e Hewlett Packard Impresa funge da inquilino principale supportando l’infrastruttura del data center verde.

Le Province Occidentali Mostrano una Crescente Domanda per Data Center Edge e Modulari

Il Canada occidentale, compresi Alberta e Columbia Britannica, detiene circa il 17% della quota di mercato. Queste regioni supportano le implementazioni edge nei settori del petrolio, gas, minerario e telecomunicazioni. I sistemi di raffreddamento modulari basati su rack vedono una forte adozione. Le aree urbane come Vancouver stanno assistendo a una crescita della colocation retail. Le condizioni meteorologiche avverse spingono verso sistemi termici robusti che garantiscono il tempo di attività in ambienti remoti o industriali.

- Ad esempio, i player hyperscale come AWS stanno adottando il raffreddamento a liquido diretto al chip a livello globale per supportare rack AI ad alta densità, una tendenza che si allinea con le implementazioni di data center edge modulari emergenti in tutto il Canada occidentale.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

Il mercato della gestione termica dei data center in Canada presenta un panorama altamente competitivo guidato da fornitori di infrastrutture globali e specialisti regionali HVAC. Vertiv, Schneider Electric e Stulz dominano grazie a portafogli solidi nei sistemi di raffreddamento liquido, ad aria e ibridi. Delta Electronics e Daikin guidano l’innovazione nei prodotti termici ad alta efficienza energetica. Johnson Controls e Trane sono leader nell’integrazione di sistemi di edifici intelligenti con piattaforme di raffreddamento. Huawei ed Eaton si concentrano su hardware scalabile per strutture hyperscale ed edge. Beneficia di player che offrono soluzioni full-stack che spaziano da hardware, software e servizi. Il vantaggio competitivo dipende dal supporto localizzato, modularità, efficienza energetica e allineamento alla sostenibilità. Partnership strategiche e adozione di software guidati dall’AI sono differenziatori chiave tra le aziende leader.

Sviluppi Recenti:

- Nel novembre 2025, Eaton Corporation ha annunciato di aver firmato un accordo definitivo per acquisire Boyd Thermal, il business della gestione termica di Boyd Corporation, per 9,5 miliardi di dollari.

- Nel settembre 2025, Johnson Controls International plc ha ampliato il suo portafoglio di gestione termica con la piattaforma Silent-Aire Coolant Distribution Unit (CDU) per rack di data center ad alta densità. Questa soluzione di raffreddamento a liquido scalabile supporta i carichi di lavoro AI e si basa su prodotti esistenti come York e M&M Carnot.