Sammanfattning:

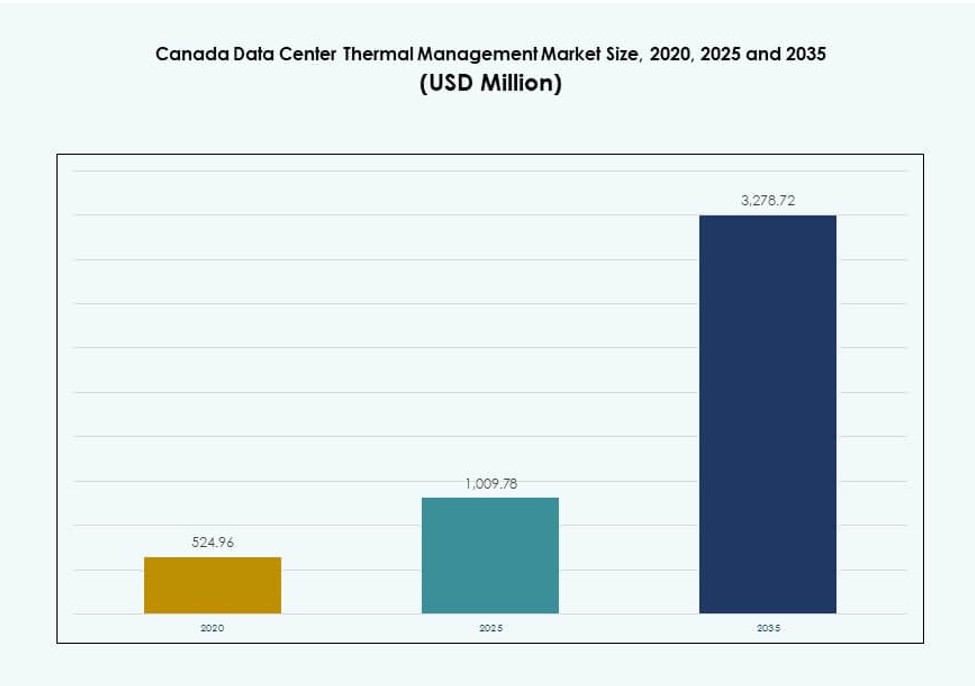

Storleken på den kanadensiska marknaden för termisk hantering av datacenter värderades till 524,96 miljoner USD år 2020, ökade till 1 009,78 miljoner USD år 2025, och förväntas nå 3 278,72 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,43% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den kanadensiska marknaden för termisk hantering av datacenter 2025 |

1 009,78 miljoner USD |

| Kanadensisk marknad för termisk hantering av datacenter, CAGR |

12,43% |

| Storlek på den kanadensiska marknaden för termisk hantering av datacenter 2035 |

3 278,72 miljoner USD |

Marknaden drar nytta av snabb adoption av vätskekylning, AI-driven luftflödessystem och modulär termisk infrastruktur. Hyperscale- och colocation-operatörer skalar högdensitetsrack som kräver effektiva termiska designer. Innovationer inom direkt-till-chip och nedsänkningskylning stödjer tillväxten av AI och HPC. Företag prioriterar låg PUE och långsiktiga energibesparingar, i linje med gröna byggstandarder. För investerare erbjuder denna sektor stark avkastning genom energieffektiva infrastrukturuppgraderingar och initiativ stödda av regleringar.

Ontario leder den nationella marknaden, drivet av hyperscale-expansion i Toronto och starkt nätåtkomst. Québec växer snabbt tack vare låga kostnader för vattenkraft och gynnsamt klimat för fri kylning. Västra provinser som Alberta och British Columbia får fart med edge-datacenterutbyggnader som stödjer telekom och industriella arbetsbelastningar. Tillväxten i dessa zoner stöds av modulära termiska lösningar och ökande efterfrågan på decentraliserad databehandling.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad adoption av AI, HPC och moln driver efterfrågan på termisk infrastruktur

Den kanadensiska marknaden för termisk hantering av datacenter upplever stark efterfrågan från den växande utbyggnaden av AI-arbetsbelastningar och högpresterande databehandling (HPC). Dessa system producerar täta värmelaster, vilket kräver avancerade kylningstekniker. Vätskekylning, inklusive direkt-till-chip och nedsänkningsmetoder, föredras framför äldre luftbaserade system. Molnleverantörer och colocation-aktörer prioriterar termisk effektivitet för att uppfylla servicenivåers drifttid. Behovet av att hantera energieffektivitet (PUE) är en strategisk faktor för investeringsplanering. Efterlevnad av gröna byggstandarder är en annan faktor som uppmuntrar termisk innovation. Företag expanderar också i edge-lokationer, vilket ytterligare driver på effektiv lokal kylning. Investerare ser termisk infrastruktur som avgörande för operativ kontinuitet och ESG-rapportering.

Strategisk betydelse av modulära kylsystem i ett decentraliserat datacenterlandskap

Modulär termisk hantering får allt större genomslag bland operatörer som implementerar rad- och rackbaserade kylsystem. Denna förändring speglar den ökande betydelsen av skalbara installationer på mindre edge- och regionala platser. Modulära system erbjuder snabbare installation, enklare ombyggnader och minskad stilleståndstid under uppgraderingar. Prefabricerade lösningar förbättrar installationsflexibiliteten i både hyperscale- och mikrodatacenter. Den kanadensiska marknaden för termisk hantering i datacenter gynnas av denna förändring genom att möjliggöra fasade kapacitetstillägg. Operatörer använder modulära enheter för att stödja lastvariabilitet och redundans utan överprovisionering. Dessa lösningar överensstämmer med fastighetsbegränsningar i stadscentra. Strategisk planering inkluderar i allt högre grad termisk modularitet i nya byggnader och ombyggnader.

Hållbarhetsmål driver övergången till miljövänliga kylteknologier

Operatörer investerar i hållbara termiska lösningar för att uppfylla federala och provinsiella energimål. Frikyla, vätskekylning med låg-GWP-vätskor och AI-optimerat luftflöde blir viktiga verktyg. Företag i Kanada står inför ökande press att anpassa sig till koldioxidneutrala mål till 2030 och framåt. Kyluppgraderingar erbjuder en direkt väg till att minska energianvändningsintensiteten (EUI). Den kanadensiska marknaden för termisk hantering i datacenter ser denna förändring som en konkurrensfaktor. Gröna certifieringar som LEED och BOMA BEST påverkar upphandlingen av kylsystem. Datacenterföretag samarbetar med energibolag och cleantech-företag för att utforska energiåteranvändning och värmeåtervinning. Strategiska köpare föredrar leverantörer som erbjuder miljövänliga och framtidssäkra teknologier.

- Till exempel uppnår QScales QO1-campus i Québec ett PUE under 1,2 genom upp till 80% frikyla möjliggjord av vintertemperaturer och 100% förnybar vattenkraft.

Statliga incitament och lokala nätpolicyer påskyndar energieffektiva termiska installationer

Program för verktygsrabatter och skatteavdrag ger incitament för högpresterande kylombyggnader. Provinser som Ontario och Québec främjar investeringar i avancerad kylning genom riktade incitament. Begränsningar i strömtillgänglighet i viktiga metroområden driver operatörer mot energieffektiva kylmodeller. Policys som reglerar maximal energiförbrukning per rack påverkar termisk planering från designstadiet. Den kanadensiska marknaden för termisk hantering i datacenter är nära anpassad till nationella energieffektivitetsmål. Statligt stödda pilotprogram stödjer innovation i termiska designer. Datacenterzoneringsriktlinjer inkluderar nu termiska prestandabänkmärken. Strategisk tillgång till finansiering påskyndar snabbare antagande av nästa generations kylaggregat i Tier II och Tier III-städer.

- Till exempel omvandlade TELUS sin anläggning i Rimouski, Québec, till Kanadas första suveräna AI-fabrik, som inkluderar naturliga kylsystem som minskar vattenanvändningen med över 75% jämfört med traditionella datacenter. Anläggningen utnyttjar förnybar energi och avancerad infrastruktur, vilket förstärker hållbar, högpresterande datorkapacitet inom Kanadas gränser.

Marknadstrender

Ökad användning av vätskekylning i högdensitetsmiljöer över företags- och hyperscale-platser

Vätskekylning övergår från att vara en nisch till att bli mainstream i Kanadas hyperscale- och företagsinstallationer. Direkt-till-chip och nedsänkningskylning föredras för AI-, ML- och blockchain-applikationer. Dessa arbetsbelastningar genererar värmenivåer som överstiger luftkylda systemgränser. Operatörer föredrar dessa teknologier för deras effektivitet vid rackdensiteter över 20 kW. Marknaden för termisk hantering av datacenter i Kanada visar ökad aktivitet från leverantörer av modulära vätskekylningssystem. Hårdvarupartners utvecklar nu tillsammans servrar redo för vätskekylning. Hög termisk prestanda och förbättrad TCO lockar företagsköpare. Regulatoriskt stöd för lågemissionssystem stärker ytterligare trenden.

Framväxt av AI-drivna termiska hanteringssystem för realtidsoptimering

AI-drivna DCIM- och BMS-programvarumoduler möjliggör prediktiva och automatiserade kyljusteringar. Dessa plattformar använder realtidsdata om temperatur, luftfuktighet och arbetsbelastning för att optimera luftflöde och kylprestanda. Kanadensiska operatörer använder AI för att kontrollera CRACs, fläkthastigheter och inneslutningssystem. Marknaden för termisk hantering av datacenter i Kanada visar en ökande efterfrågan på programvarubaserad kyloptimering. Leverantörer paketerar AI-instrumentpaneler med CFD-simuleringar och digitala tvillingar. Smart kontroll minskar OPEX och förhindrar termiska hotspots. Det möjliggör efterlevnad av effektivitetsstandarder. Operatörer förlitar sig på denna trend för att uppfylla krävande SLA:er för drifttid.

Regional tillväxt av colocation driver investeringar i distribuerade termiska system

Colocation-leverantörer i Toronto, Montréal och Calgary expanderar snabbt sina fotavtryck. Dessa expansioner involverar ofta miljöer med flera hyresgäster med varierande termiska behov. Operatörer implementerar radbaserade och rackbaserade system för att stödja olika kundarbetsbelastningar. Marknaden för termisk hantering av datacenter i Kanada ser termisk skalbarhet som kritisk i detta segment. Colocation-företag differentierar sig baserat på PUE och värmehanteringsmått. Smart luftflödeskontroll och isolerade varma/kalla zoner är efterfrågade. Flexibla kylkonfigurationer hjälper till att minska operativa tvister och säkerställa hyresgästers tillfredsställelse. Nya platser prioriterar modulära termiska layouter för att förbättra ROI.

Integration av förnybara kylteknologier för att minska miljöpåverkan

Operatörer i Kanada implementerar adiabatisk kylning, flodbaserade system och geotermiskt assisterade kylare. Dessa lösningar minskar beroendet av köldmedier och energikrävande kompressorer. Québec och British Columbia leder i implementeringen av förnybara termiska strategier. Marknaden för termisk hantering av datacenter i Kanada utforskar slutna kylkretsar med hjälp av vattenkraft eller återvinning av spillvärme. Anläggningar experimenterar också med snökylade reservoarer och säsongslagring av värme. Förnybar integration överensstämmer med ESG-mandat och hjälper till att säkra grön finansiering. Termiska leverantörer erbjuder nu skräddarsydda förnybara kylösningar. Denna trend stärker regionala ekosystem för grön teknik.

Marknadsutmaningar

Komplexitet i att eftermontera befintliga platser med nästa generations kylsystem

Att uppgradera äldre anläggningar förblir svårt på grund av befintliga designbegränsningar. Operatörer står inför strukturella och rumsliga utmaningar vid installation av vätske- eller hybridkylning. Äldre byggnader saknar inneslutningsvägar, redundanta rörledningar och upphöjda golv. Den kanadensiska marknaden för termisk hantering av datacenter måste hantera dessa tekniska hinder för att möjliggöra omfattande uppgraderingar. CAPEX-krav och operativa störningar avskräcker snabba uppgraderingar. Samordning mellan MEP-team, OEMs och IT-chefer bromsar framstegen. Leverantörer behöver ofta skräddarsy lösningar för varje uppgradering. Detta begränsar hastighet och skalbarhet. Mindre aktörer saknar resurser för fullständig kylmodernisering.

Begränsad talang och utbildning för avancerade kylsystem inom kanadensiska datacenteroperationer

Operatörer har svårt att hitta tekniker utbildade i vätskekylning, modulära installationer och AI-hanterade system. De flesta nuvarande anställda är bekanta med traditionell luftkyld infrastruktur. Detta skapar förseningar under systemkonfiguration, felsökning och uppgraderingar. Den kanadensiska marknaden för termisk hantering av datacenter är beroende av utveckling av arbetskraftens kompetens för att växa. Utbildningsprogram för kyloptimering är sällsynta över provinserna. AI-baserade termiska plattformar kräver också kunskap om maskininlärning och styrsystem. Oerfarna team kan driva system ineffektivt, vilket minskar förväntad ROI. Leverantörer bygger supportprogram, men efterfrågan överstiger fortfarande utbudet.

Marknadsmöjligheter

Strategiskt utrymme för kylning av edge och mikrodatacenter i avlägsna och industriella zoner

Kanadas stora geografi och avlägsna företagsplatser skapar efterfrågan på edge-kylsystem. Gruvdrift, olje- och gasindustrin samt telekominstallationer behöver robusta termiska enheter för mindre IT-noder. Den kanadensiska marknaden för termisk hantering av datacenter ser starka möjligheter i kompakta, väderskyddade och modulära kylösningar. Dessa system fungerar i extrema klimat och områden med begränsad tillgång. Leverantörer som erbjuder lågt underhåll och förkonfigurerade system kan vinna marknadsandelar i dessa zoner.

Framväxande möjlighet i värmeåtervinningssystem för urban fjärrvärme och hållbarhetsmål

Värmeåtervinning från datacenter kan stödja fjärrvärme i urbana zoner. Montréal, Toronto och Vancouver utforskar värmedelning med närliggande byggnader. Den kanadensiska marknaden för termisk hantering av datacenter kan växa genom att anpassa sig till städernas avkarboniseringsinsatser. Tekniker som överför spillvärme från rack till värmenät öppnar nya intäktsmodeller. Offentliga-privata partnerskap och stöd från energibolag stärker investeringsargumentet.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den kanadensiska marknaden för termisk hantering av datacenter på grund av hyperskaliga installationer och ökande AI-efterfrågan. Dessa anläggningar kräver robusta termiska designer och avancerade styrsystem. Medelstora datacenter växer också stadigt och betjänar colocation- och företagskunder. Små anläggningar förblir relevanta på edge-platser, även om de har mindre intäktsbidrag.

Efter kylteknik

Luftbaserad kylning har en betydande andel, särskilt genom varma/kalla gångar och bakdörrsväxlare. Dock växer vätskebaserad kylning snabbare, med direkt-till-chip och nedsänkningssystem som vinner acceptans. Hybridsystem som kombinerar båda tillvägagångssätten lockar operatörer som söker flexibilitet. Fasförändring och termoelektriska system förblir nischade men visar löfte i edge-applikationer.

Per komponent

Hårdvara bidrar med den största intäktsandelen på den kanadensiska marknaden för datacentertermisk hantering. Nyckeltillväxt kommer från nästa generations kylaggregat och luftflödessystem. Mjukvarukomponenter som AI-optimering och DCIM-plattformar ökar snabbt i värde. Tjänster som ombyggnader, underhåll och driftsättning har stark efterfrågan på grund av systemkomplexitet.

Per hårdvara

Kylaggregat och kylare dominerar, drivna av stora installationer. Fläktar, värmeväxlare och rörkomponenter följer, vilket stödjer luftflödeskontroll och vätskecirkulation. Framväxande hårdvara inkluderar modulära CDU-system och smarta sensorer. Distributionskomponenter ökar i värde genom enkel integration vid ombyggnader.

Per mjukvara

DCIM-instrumentpaneler och AI-baserade optimeringsverktyg leder efterfrågan på mjukvara. Dessa verktyg hjälper till att hantera energianvändning och förhindra termiska fel. CFD-simuleringar stödjer planerings- och modelleringsinsatser. BMS-moduler integrerar termisk prestanda med byggnadsenergisystem, vilket erbjuder en helhetssyn.

Per tjänster

Installations- och driftsättningstjänster leder segmentet på grund av ständiga nybyggen. Övervakning som tjänst och förebyggande underhåll följer tätt. Ombyggnader och uppgraderingar är kritiska för äldre platser. Leverantörer som erbjuder paketlösningar med tjänstekontrakt har en konkurrensfördel på marknaden.

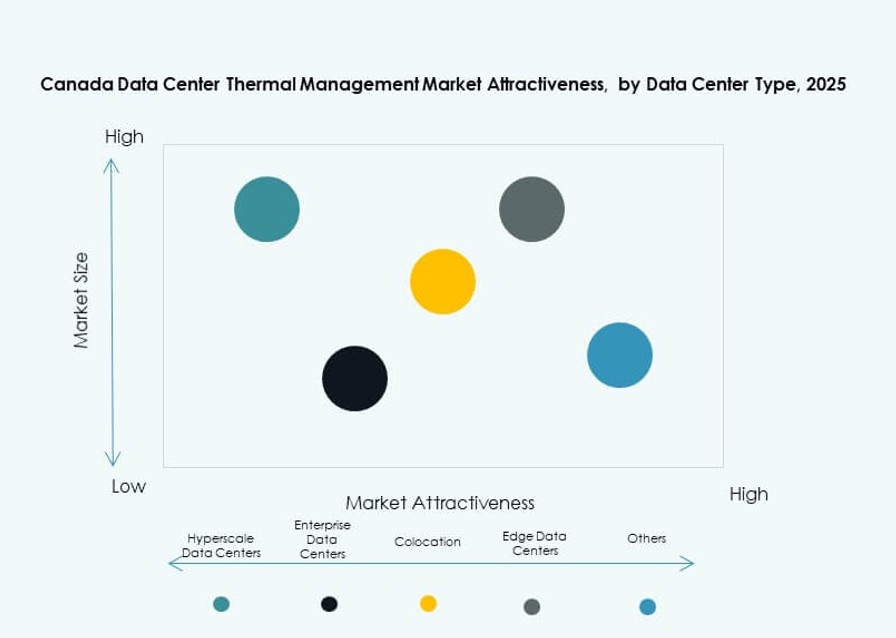

Per datacentertyp

Hyperscale-datacenter leder på grund av högdensitetsrackmiljöer och storskaliga installationer. Colocation och molnanläggningar följer, drivna av behovet av kylning för flera hyresgäster. Företags- och edge/mikrodatacenter växer stadigt och stödjer regional och sektorsspecifik efterfrågan. Specialiserade datacenter som finansiella eller telekomplatser förblir nischade.

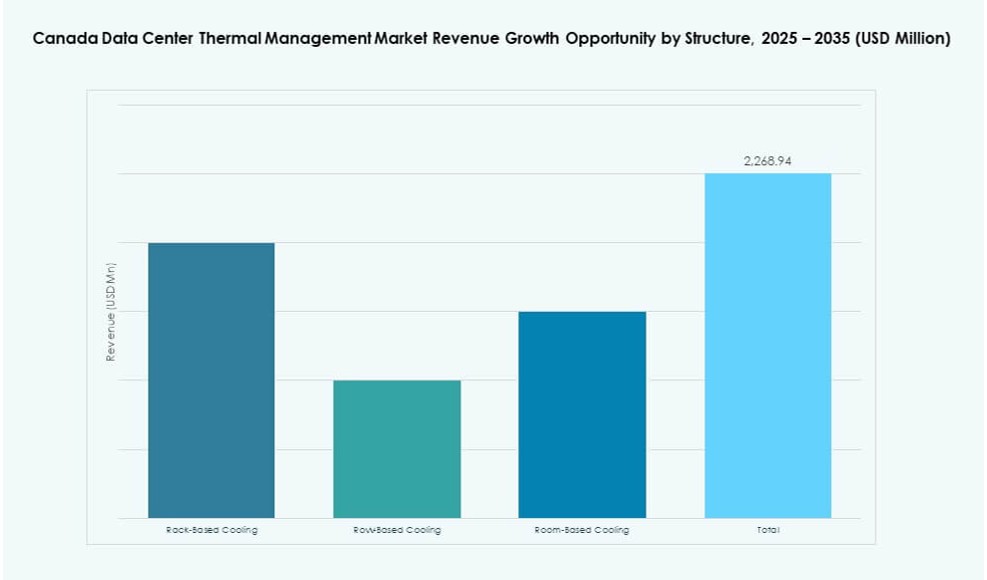

Per struktur

Radbaserade och rackbaserade kylsystem föredras för modularitet och högdensitetszoner. Rumbaserad kylning har fortfarande en andel i äldre och stora företagsmiljöer. Marknadstrenden går mot decentraliserad, racknivåkylning för att förbättra effektiviteten och möjliggöra stegvisa installationer.

Regionala insikter

Ontario dominerar marknaden tack vare Torontos position som en hyperscale- och colocation-hubb

Ontario har den största andelen av den kanadensiska marknaden för datacentertermisk hantering, och står för nästan 43%. Toronto leder hyperscale-aktiviteten och är värd för stora aktörer som Google, AWS och Microsoft. Energibegränsningar i regionen driver fokus på termisk optimering. Incitament från provinsiella myndigheter stödjer avancerade kylinstallationer. Regionen drar också nytta av ett starkt nätverk av infrastrukturleverantörer och konsulter.

Québec framträder som en ledare inom grön energi med gynnsamma kylförhållanden

Québec bidrar med cirka 28 % av marknadsandelen, stödd av lågkostnad vattenkraft och svalare klimatförhållanden. Montréal är en snabbt växande plats för datacenter med ett grönt fotavtryck. Operatörer här använder förnybar energi och avancerade termiska system för att uppfylla ESG-mål. Policys som främjar hållbar infrastruktur lockar internationella investerare. Flodbaserad och adiabatisk kylning får uppmärksamhet på grund av vattenåtkomst och energibesparingar.

- Till exempel drivs QScale’s Q01-campus i Québec på nästan 100 % förnybar vattenkraft som levereras av Hydro‑Québec. Anläggningen är utformad för hög energieffektivitet och hållbar kylning, och Hewlett Packard Företagsversion fungerar som en ankarehyresgäst som stödjer grön datacenterinfrastruktur.

Västra provinser visar ökande efterfrågan på edge- och modulära datacenter

Västra Kanada, inklusive Alberta och British Columbia, innehar cirka 17 % av marknadsandelen. Dessa regioner stödjer edge-distributioner inom olje-, gas-, gruv- och telekomsektorerna. Modulära, rackbaserade kylsystem ser starkt upptag. Stadsområden som Vancouver bevittnar tillväxt inom detaljhandelns colocation. Hårda väderförhållanden driver på för robusta termiska system som säkerställer drifttid i avlägsna eller industriella miljöer.

- Till exempel antar hyperskaliga aktörer som AWS direkt-till-chip vätskekylning globalt för att stödja högdensitets AI-rackar, en trend som stämmer överens med modulära edge-datacenterdistributioner som växer fram över Västra Kanada.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

Kanadas marknad för termisk hantering av datacenter har en mycket konkurrensutsatt landskap som leds av globala infrastrukturleverantörer och regionala HVAC-specialister. Vertiv, Schneider Electric och Stulz dominerar tack vare starka portföljer inom vätske-, luft- och hybridkylsystem. Delta Electronics och Daikin driver innovation inom energieffektiva termiska produkter. Johnson Controls och Trane leder inom integration av smarta byggsystem med kylplattformar. Huawei och Eaton fokuserar på skalbar hårdvara för hyperskaliga och edge-anläggningar. Det gynnas av aktörer som erbjuder fullstacklösningar som omfattar hårdvara, mjukvara och tjänster. Konkurrensfördelar beror på lokaliserat stöd, modularitet, energieffektivitet och hållbarhetsanpassning. Strategiska partnerskap och AI-driven mjukvaruadoption är viktiga differentierare bland ledande företag.

Senaste utvecklingar:

- I november 2025 meddelade Eaton Corporation att de hade undertecknat ett definitivt avtal om att förvärva Boyd Thermal, termiska hanteringsverksamheten hos Boyd Corporation, för 9,5 miljarder dollar.

- I september 2025 utökade Johnson Controls International plc sin portfölj för termisk hantering med Silent-Aire Coolant Distribution Unit (CDU)-plattformen för högdensitets datacenterrackar. Denna skalbara vätskekylningslösning stödjer AI-arbetsbelastningar och bygger på befintliga produkter som York och M&M Carnot.